Una mala interpretación frecuente de que es largo plazo lo encontramos en los fondos de inversión cuando se pone que el plazo de inversión mínimo es 5 años.

Hay quien interpreta que eso es largo plazo y que por lo tanto la probabilidad de que pierda dinero es muy baja o casi inexistente. Sin embargo a este respecto el DFI de los fondos es un documento interesante a mirar. No tanto por su poder predictivo sino por las implicaciones de algunos datos que contiene.

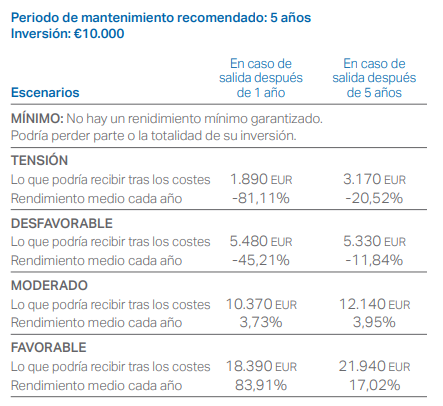

Vamos a mirar por ejemplo el AzValor Internacional en la página 2 de dicho documento.

De momento vamos a dejar de lado el caso de tensión dado que suele ser un caso muy extremo.

Pero el escenario desfavorable en cambio, no sólo es un caso posible sino un caso que ya se ha dado como pueden ver en el documento algo más abajo.

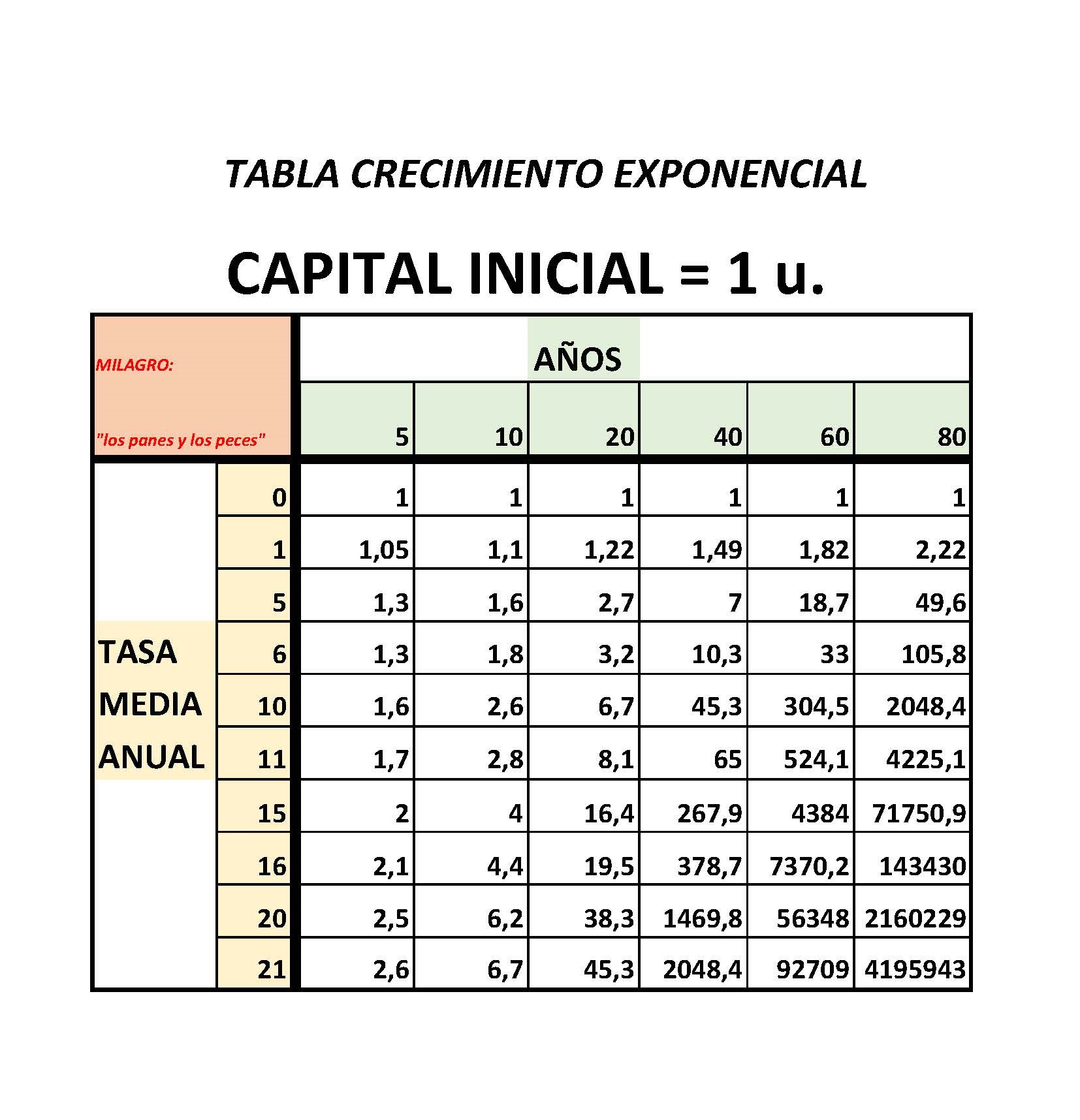

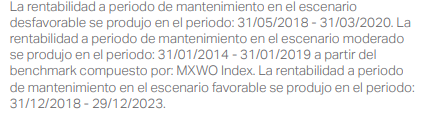

Si se fijan bien en el absoluto además del % en el caso desfavorable, verán un efecto interesante del interés compuesto (o descompuesto en este caso). Aunque la pérdida máxima es superior incluso a 5 años que a un año, el % da otra sensación.

Cuidado cuando miramos estadísticas de lo mucho que bajan las pérdidas máximas de la renta variable simplemente pasando de 1 a 5 años, porque en realidad las pérdidas absolutas bajan bastante menos. Aquí pasamos de un -45% a un -11,8% pero este último dato anualizado a 5 años, es una pérdida superior a un -45% en un sólo año.

También pueden observar lo que comentaba que tener una pérdida de casi el 50% a 5 años en algún caso concreto, no impide que el fondo pueda poner que el plazo mínimo es 5 años. Ni tampoco que el gestor pueda salir que a 5 años nunca han perdido dinero de forma sensible.

Sobre el escenario de tensión, suele ser exagerado, pero eso no indica que no haya una mínima probabilidad de producirse.

Aquí tienen el DFI de Andromeda.

Como ven en este caso el escenario desfavorable a 1 año, no anda muy lejos del de tensión, aunque a 5 años la diferencia si es notable.

En el caso de Numantia, y como los resultados han acompañado (además de ser cualificado como mixto), y aunque pueda tener el 100% en renta variable, tampoco parece existir ningún problema en poder poner que el plazo recomendado mínimo es 3 años.

En este caso ni el caso desfavorable parece muy negativo, pero cuidado que aquí el caso de tensión, ni que sea muy poco probable, nos ofrece una imagen interesante por comparativa con los fondos anteriores, dado que en dicho caso no parece que el fondo fuera a obtener resultados mejores que los anteriores fondos comentados. Algo que ya debería ser parte del punto de partida cuando puede tener un 100% en RV como los otros.

Como de costumbre, no dejen el post sin mirar los casos favorables y moderado, que suelen ser notablemente positivos. Razón por la cual invertimos en renta variable. Pero creo que es importante hacerlo siendo consciente de la complejidad de los escenarios negativos y no agarrándose a cláusulas que no tienen el significado que algunos le atribuyen ni tampoco al efecto del interés compuesto, donde el mero paso del tiempo, aunque uno siga con la misma pérdida, hace que el % de pérdida en interés compuesto, baja bajando sensiblemente.

De la misma forma que no es lo mismo ganar un 5% anual durante un año que durante 30 años , tampoco es lo mismo perder un 5% anual un año, que perderlo durante 10 años.