Muy buen vídeo @Fabala

3 Me gusta

Estimado @Fabala

Para aquellos que preferimos DELEGAR la gestion,

¿Puede nombrar varios ETF COVERED CALL, o CEF con un historico amplio ?

¿Existe alguna de estas estructuras en forma de Fondo de Inversion con historico amplio ?

Gracias por el instructivo video

5 Me gusta

Muchas gracias por su comentario @rinimi

Aquí se puede elegir ente más de 50 años hasta casi 100 años de vida

Todos estos son fondos americanos que se contratan en bolsa.

Si se refiere a fondos de inversión como los españoles, evidentemente no existen.

Existen ETFs de EEUU que agrupan en su cartera varios CEFs.

Por ejemplo PCEF : Invesco CEF Income Composite ETF.

En el caso de los BDC, existe el ETF BIZD VanEck BDC Income ETF.

Ambos ETFs, siendo de EEUU, son accesible para minoristas europeos solo a través del truquillo de la venta de opciones

7 Me gusta

Abril 2026: mi récord histórico de ingresos — y las lecciones que hay detrás

Si estás leyendo esto para ver mis números, bien. Pero quédate hasta el final, porque lo que de verdad importa no son las cifras: son las lecciones que hay detrás de ellas.

Año tras año he comprobado que los resultados mensuales, cuando se miran con los ojos correctos, enseñan mucho más de lo que parece. Y abril de 2026 no es una excepción.

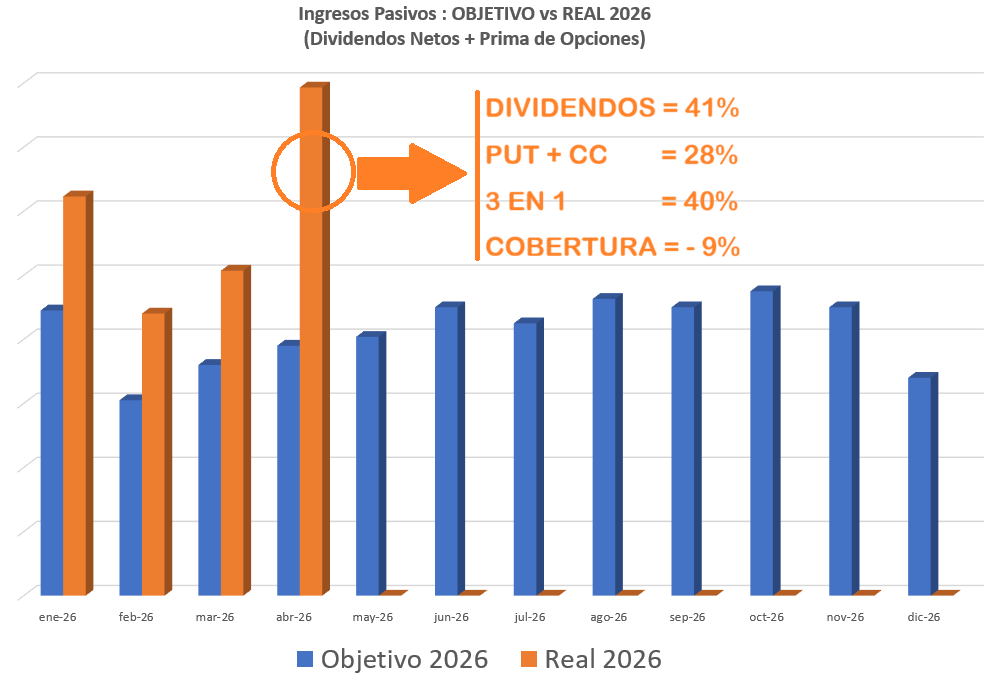

LOS NÚMEROS DE ABRIL

Abril ha sido mi mejor mes en toda mi historia como inversor. Un récord absoluto de ingresos pasivos.

La barra azul del gráfico representa mi objetivo mensual, calculado para cubrir el 103% de mis gastos familiares.

Las barras naranjas son la realidad.

En los cuatro primeros meses de 2026, la realidad ha superado ampliamente al objetivo.

En el acumulado enero-abril, mis gastos han crecido un 36% .

Mis ingresos han crecido un 83%.

Eso lleva el ratio de cobertura del período al 177%.

En cuanto a la composición de los ingresos de este mes:

• Dividendos: 41% sobre el total

• Venta de Put + Covered Call: 28%

• Estrategia 3 en 1: 40%

• Coberturas: - 9%

Ese -9% de las coberturas tiene mucha más miga de lo que parece. Lo explico más abajo.

LAS LECCIONES (la parte que de verdad importa)

1. Apuntar los ingresos cada mes es una de las armas motivacionales más poderosas que conozco.

No lo digo como un consejo de productividad genérico.

Lo digo porque lo he vivido.

Ver el número crecer mes tras mes, aunque sea despacio, cambia algo en tu cabeza.

En marzo de este año mis ingresos superaron con creces el objetivo y crecieron más de un 60% frente al mismo mes del año anterior.

A la vez, mi cartera bajaba un 5%.

La bolsa hacía lo suyo.

Mis ingresos, lo suyo.

Son dos mundos distintos.

2. Los dividendos dan estabilidad. Las primas empujan… y a veces restan. Hay que aceptarlo.

Los dividendos están ahí todos los meses, con una regularidad casi terapéutica.

Las primas de opciones son el motor de aceleración: la mayoría de las veces suman y de forma significativa.

Pero algunas veces restan.

No pasa nada.

Es parte del juego.

La clave es no sorprenderse cuando ocurre, tener un plan de gestión, seguirlo y no tomar decisiones emocionales en esos momentos.

3. Las coberturas tienen aporte negativo… pero no restan. Son una inversión.

Este es el punto más contraintuitivo de toda mi estrategia, y lo entiendo. Si ves un -9% en coberturas piensas: “¿para qué sirven si cuestan dinero?”

“¿Si las quitas no ganaría más?”

La respuesta es esta: una parte de mis ingresos la invierto en coberturas que me permiten operar con más tranquilidad y usar un cierto grado de apalancamiento.

Si quitara las coberturas no tendría más ingresos.

Tendría menos.

Sé que suena raro.

Os aseguro que es así.

4. Si estás empezando y tus ingresos son todavía pequeños, no te preocupes. No tengas prisa.

Alcanzar los objetivos de largo plazo pasa primero por la supervivencia financiera a corto plazo. No tiene sentido correr más riesgo del que puedes asumir para llegar antes.

A veces corriendo, se tropieza.

5. La reinversión es el combustible que mantiene rodando la bola de nieve.

Una parte de los ingresos que genero cada mes —en este mes, por ejemplo, la mitad— la reinvierto en ETFs de alta rentabilidad por dividendo.

Son vehículos que, como ocurre con los CEFs, utilizan estrategias de opciones internamente (covered calls, principalmente) para maximizar el flujo de caja que distribuyen a sus inversores.

Es decir: los ingresos que genera mi operativa con opciones los pongo a trabajar en instrumentos que también usan opciones. El capital crece, los dividendos crecen, y las primas que puedo generar el mes siguiente son mayores.

Así es como la bola de nieve sigue rodando cuesta abajo, y cada vez coge más velocidad.

Esto no requiere hacer nada especial cada mes. Solo consistencia: recibir, reinvertir, repetir.

Hace 10 años, mis ingresos cubrían menos del 10% de mis gastos familiares. Sinceramente, no tenía ni la más remota idea de que podría llegar donde he llegado.

Pero tenía claro dónde quería ir. Y trabajé con persistencia y determinación, mes tras mes.

Por eso apuntar los ingresos cada mes tiene una importancia particular: no es contabilidad.

Es el mapa de tu progreso.

Seguimos…

27 Me gusta

Muchas gracias por compartirlo y por la detallada explicación, Fabala.

Una pregunta: ¿qué utiliza para la cobertura? ¿compra de puts?

saludos

2 Me gusta

Hola @vic32 , la compra de put es una parte pero depende de cómo se haga puede ser muy costosa.

Para las coberturas, es necesario buscar equilibrio entre protección y coste.

Conociendo en profundidad las opciones es posible dar con el toque de creatividad para reducir al máximo el coste y hasta se pueden crear estrategias que generen un cierto grado de protección sin coste o con un ligero beneficio.

Lo de las cobertura es un mundo interesante y que puede ofrecer muchas más oportunidades de lo que se suele imaginar.

Tanto es así, que he creado una formación especifica sobre el tema.

6 Me gusta

¡muchas gracias!, le echaré un vistazo ![]()

2 Me gusta

En relación a esos ETFs de altos dividendos, tuve hasta hace poco el “JPMorgan Nasdaq Equity Premium Income Active UCITS ETF USD (dist)”, no sé si es uno de los que utiliza y no sé si sería demasiado pedir que apuntara alguno/s más.

Muchas gracias por compartir su estrategia.

5 Me gusta

en este comentario escribo sobre estos ETFs

4 Me gusta