“Cubrir la cartera reduce rentabilidad.”

“Las coberturas son para quien teme la volatilidad”

Estas dos ideas se repiten tanto que casi nadie se plantea lo contrario.

Pero, ¿y si una cobertura bien construida pudiera ayudarle a ganar más con menos sobresaltos?

Lo llamativo es que esto se apoya en dos ideas reales que, de entrada, suenan casi a herejía para el inversor tradicional:

- La volatilidad no siempre “ayuda” a ganar más, a nivel de cartera.

- Una cartera algo apalancada no tiene por qué ser más arriesgada que una sin apalancamiento… si se usan coberturas inteligentes.

Hablo de cómo funciona realmente el interés compuesto y de qué permite hacer una cobertura barata en términos de riesgo.

1. Volatilidad: oportunidad en la posición, freno en la cartera

La intuición habitual es clara:

“Cuanta más volatilidad, más oportunidades: compro barato, vendo caro.”

Y a nivel de posición individual, puede ser cierto: un valor que se mueve mucho puede ofrecer puntos de entrada y salida atractivos.

Lo contraintuitivo aparece cuando se mira el conjunto de la cartera y no cada ficha por separado.

La cartera no sigue una “media” de subidas y bajadas, sigue una cadena de resultados que se van acumulando. El interés compuesto trabaja sobre lo que queda después de cada golpe, no sobre una media teórica.

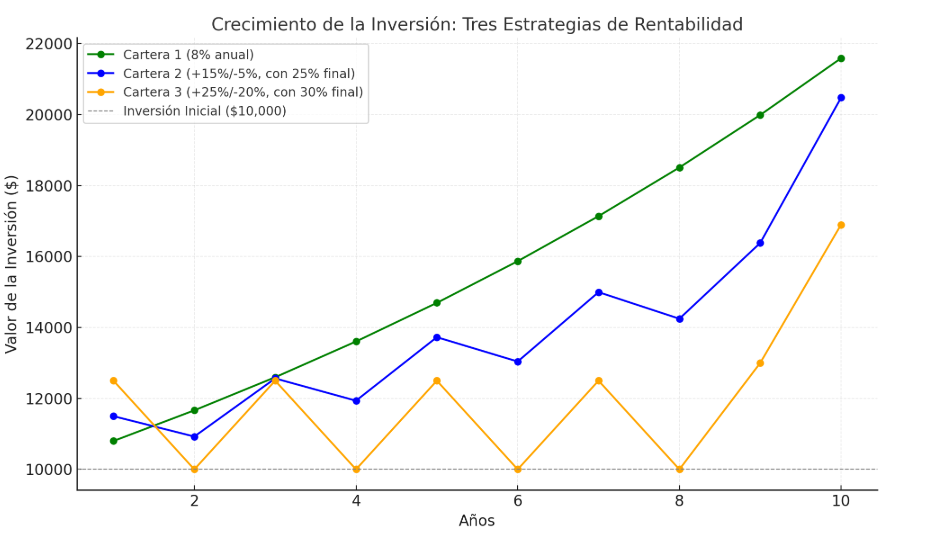

El gráfico siguiente muestra 3 carteras de 10.000 $ que tienen la misma rentabilidad media (8 % al año calculado de forma aritmética) después de 10 años.

La diferencia es que la primera consigue la misma rentabilidad todos los años y las otras, consiguen el 8% medio anual pero con recorridos muy diferentes a nivel de volatilidad

Es la demostración que la volatilidad elevada daña los resultados de una cartera, independientemente del orden de los resultados.

Si se obtienen buenos resultados al principio y después malos, se llega al mismo punto.

En ese contexto:

- La volatilidad extrema deja de ser solo “oportunidad” y se convierte también en un freno.

- Cada caída profunda no solo duele psicológicamente: obliga a que la cartera tenga que “reconstruirse” desde un nivel mucho más bajo antes de volver a crecer.

- Cuanto más violentos son los altibajos, más se resiente la eficiencia del interés compuesto, aunque la rentabilidad “media” a simple vista parezca atractiva.

Aquí es donde entra la cobertura bien diseñada:

Una cobertura económica que limite la profundidad de las grandes caídas no es solo un “gasto para estar tranquilo”; puede actuar, a nivel de cartera, como una forma de estabilizar el camino y reducir ese drag de volatilidad.

Es decir, lo contraintuitivo es:

A nivel de cartera, menos volatilidad bien gestionada puede significar más patrimonio final.

2. Apalancamiento: más exposición, ¿menos riesgo?

La segunda idea choca aún más con la intuición:

“Una cartera sin apalancamiento siempre es menos arriesgada que una cartera apalancada.”

Dicho así, suena evidente. Pero es una verdad a medias.

La comparación importante no es “apalancado vs no apalancado” en abstracto, sino cómo está protegida (o no) cada cartera frente a los escenarios realmente dañinos.

Sin cobertura, para reducir riesgo el camino típico es claro:

baje la exposición a renta variable, suba la liquidez o la renta fija. Menos velocidad, menos impacto en caso de accidente.

Con cobertura, parte de ese trabajo lo hace la propia estructura de protección. Eso abre la puerta a algo que parece paradójico:

- Elevar ligeramente la exposición a renta variable (por ejemplo, del 100 % al 110–120 % “económico”),

- Y a la vez mantener un riesgo controlado en escenarios de caídas severas, gracias a una protección parcial bien planteada.

El símil del coche ayuda:

- Sin cinturón ni airbag, para mantener el mismo nivel de seguridad, tendría que conducir mucho más despacio.

- Con buenos sistemas de seguridad, puede permitirse ir algo más rápido sin que el riesgo global aumente en la misma proporción.

Con la cartera ocurre algo parecido:

Una cobertura razonablemente barata puede permitir un ligero apalancamiento controlado, de forma que:

- el “extra” de exposición aporte más en los años normales y buenos,

- y la cobertura limite el daño en los años muy malos.

Lo contraintuitivo aquí es:

Una cartera ligeramente apalancada con cobertura puede tener un perfil de riesgo similar (o incluso menor, en crashes fuertes) que una cartera sin apalancamiento y sin cobertura, pero con mayor potencial de rentabilidad a largo plazo.

No porque el apalancamiento sea bueno por sí mismo, sino porque la combinación “más exposición + protección” puede estar mejor ajustada al verdadero riesgo que nos importa: el de destrucción de capital en grandes caídas.

3. Entonces, ¿para quién tiene sentido cubrir de esta forma?

No solo para quien “no soporta ver caer la cartera”.

También para quien:

- está cómodo con la renta variable a largo plazo,

- quiere que el camino de su patrimonio sea menos una montaña rusa,

- entiende que reducir la profundidad de las caídas puede mejorar el resultado del interés compuesto,

- y está dispuesto a utilizar la cobertura no solo como paraguas psicológico, sino como herramienta de diseño de la cartera (exposición + protección).

Una cobertura improvisada, cara y sin reglas claras, sí será solo un coste.

Una cobertura económica, pensada desde el conjunto de la cartera y alineada con el horizonte temporal del inversor, puede cambiar la foto:

- menos volatility drag,

- posibilidad de un ligero apalancamiento controlado,

- y un equilibrio distinto entre riesgo asumido y rentabilidad alcanzable.

La tesis, resumida, sería:

La pregunta no es solo “¿cubro o no cubro?”, sino

“¿cómo puedo utilizar una cobertura asequible para suavizar el camino de mi cartera y, al mismo tiempo, permitirme una exposición algo mayor sin aumentar el riesgo real que me importa?”

Ahí es donde la cobertura deja de ser únicamente un coste o un refugio para temerosos de las caídas, y pasa a ser una pieza estratégica en la construcción de la cartera.