CIERRE 2025

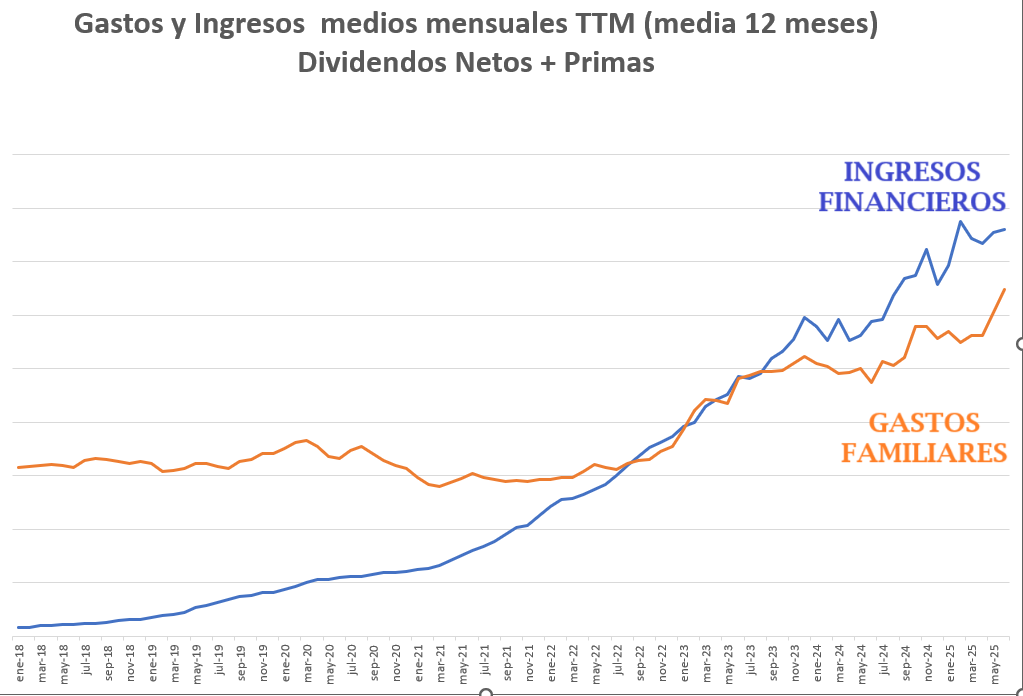

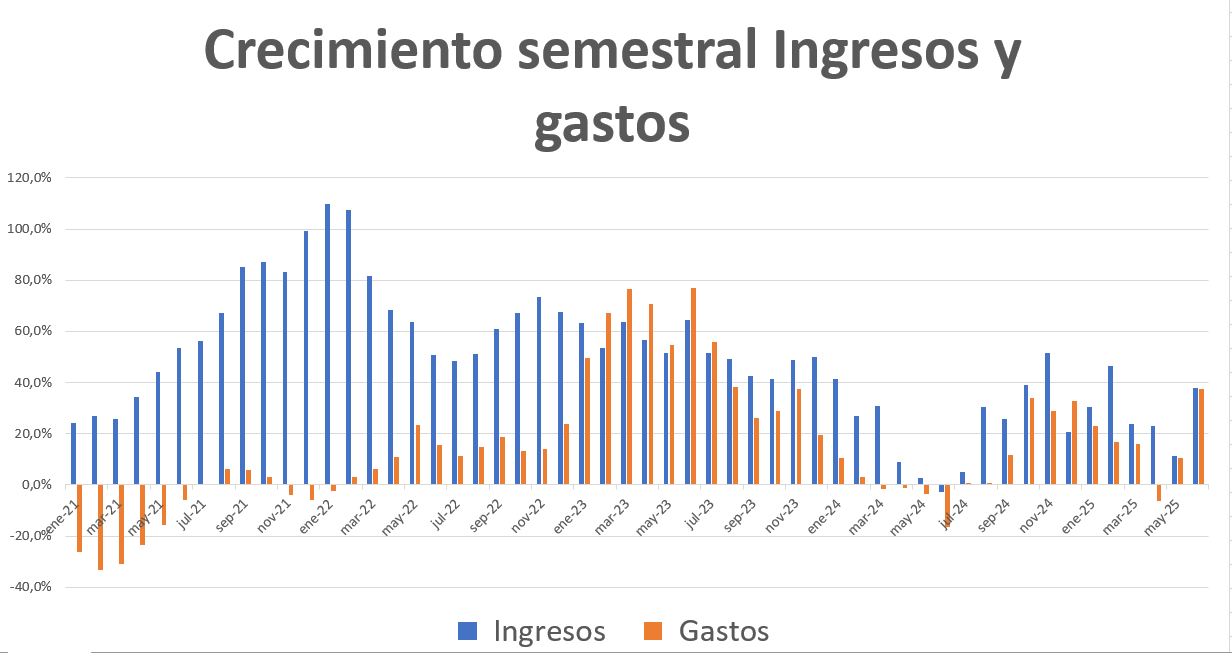

Ha sido un buen año con los ingresos financieros (dividendos + primas) subiendo + 23% y los gastos familiares un + 12%

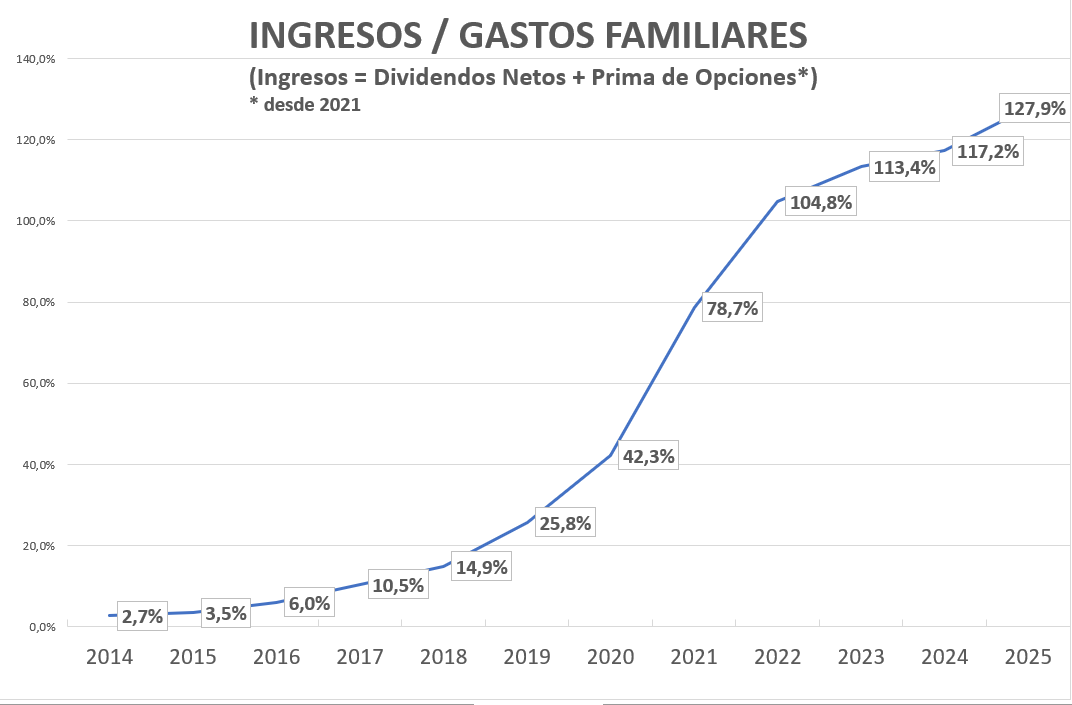

Esto ha llevado la ratio a subir hasta el 128 % bastante por encima del objetivo que me había puesto de estabilidad respecto a los valores de los años anteriores.

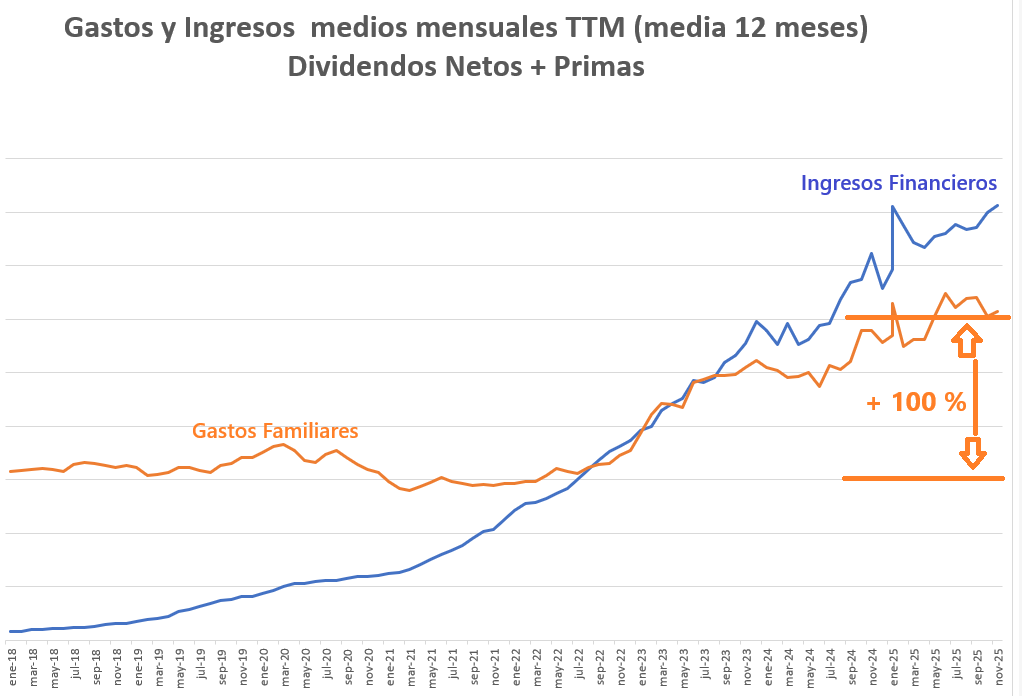

Lo que me impresiona cada vez que lo veo, es el gráfico que pongo abajo con la evolución en valor absoluto, considerando la media de doce meses de ambas variables.

Esto ha sido el resultado de la focalización desde el 2018 hacia los ingresos y trasformación de la cartera para conseguir ese objetivo.

Evidentemente, el salto grande de ingreso se ha producido cuando han entrado en pista las opciones que es lo que ha hecho la diferencia.

La mezcla de ligero apalancamiento que me permitía trabajar con más capital de lo que tenía, con coberturas, que reducían el riesgo de mi cartera respecto a una cartera pura de Buy & Hold, es lo que ha impulsado y sigue impulsando la bola de nieve.

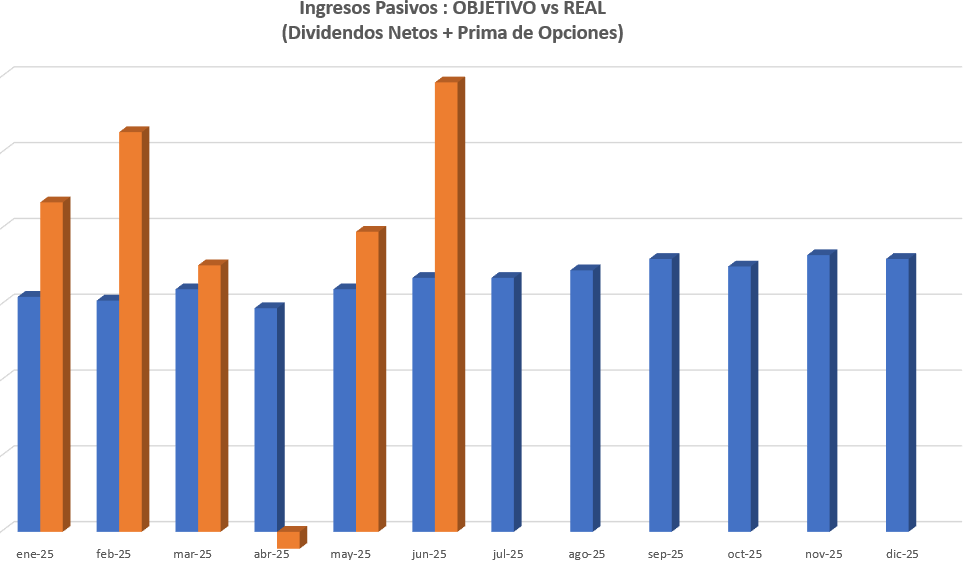

Si alguien se pregunta que rentabilidad puede conseguir una cartera orientada a la generación de ingresos, puedo compartir el dato del 2025.

Como últimamente he repetido varias veces, la rentabilidad no es un objetivo para mí.

Mi capital es como si estuviera invertido en un edificio que debe generar rentas o una empresa que genera beneficios. Saber si el valor del edificio o de la empresa sube o baja un año u otro no significa nada para mí.

Aun así, a finales de año puedo echar un vistazo.

Rentabilidad 2025: + 13,6 % (en euro)

(Más del 95% de mi operativa es en dólares)

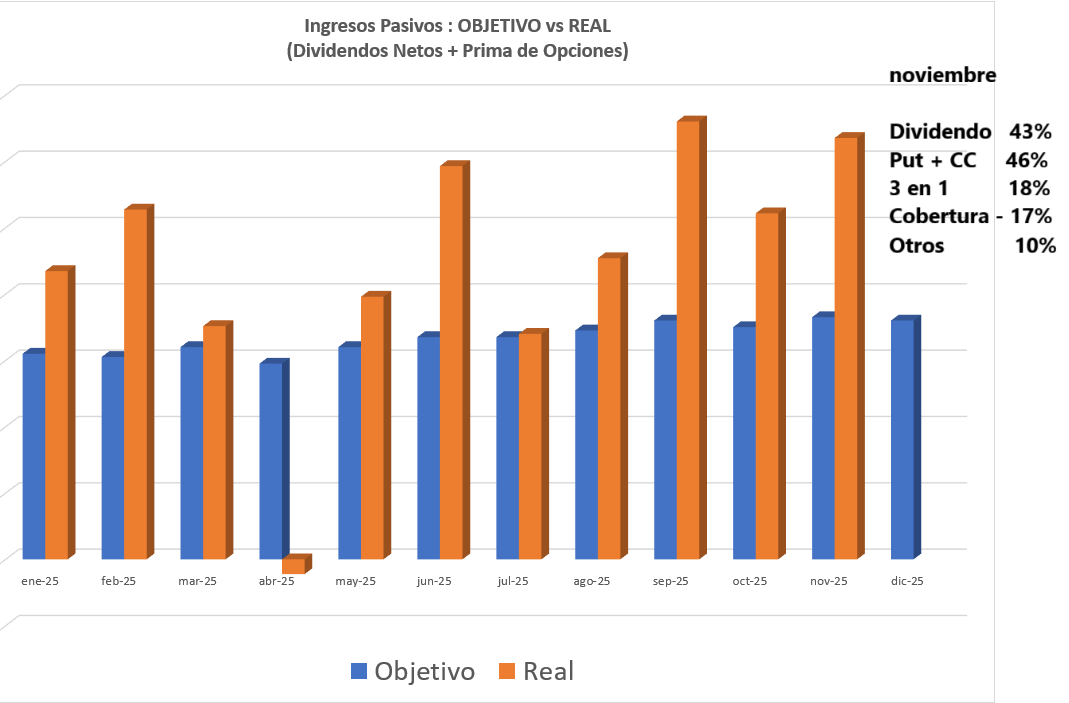

Otros datos de interés relacionados con el 2025:

Peso % de cada variable sobre los ingresos totales del 2025:

Dividendos: : 64 %

Put + Cov. Call : 47 %

3 en 1 : 16 %

Coberturas: 12 %

Otros: - 39 %

Comentario:

El resultado de coberturas es positivo, principalmente por el aporte de la divisa.

En general, las coberturas que uso son coberturas de bajo coste o que se autofinancian, por lo cual esta parte aunque sea negativa es siempre bastante limitada.

“Otros” incluye otras estrategias, pero sobre todo el cierre de posiciones para compensación de plusvalía fiscales.

Estas posiciones las sigo manteniendo en cartera porque han sido sustituidas por posiciones sintéticas construidas con opciones y en marzo volveré a tenerlas en cartera, como acciones.

Seguimos…