Acabo de terminar de ver la conferencia de Terry y como siempre no se puede decir nada a la estrategia porque los resultados están ahí. Poco se puede discutir cuando ha conseguido semejante rentabilidad.

La reflexión o “llamamiento” que voy a intentar decirles sin parecer un disco rallado es el siguiente:

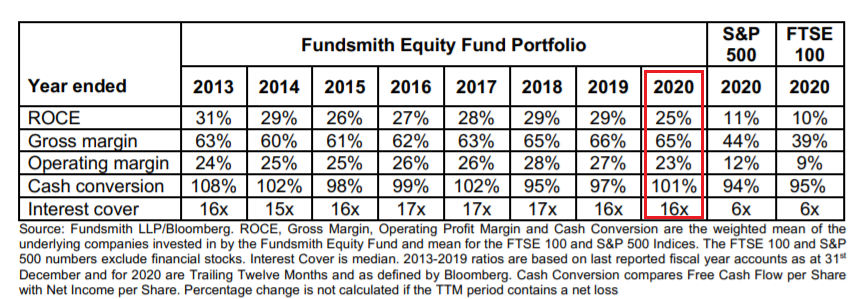

Ha habido dos diapositivas que tampoco son novedad dado que siempre en sus presentaciones las suele mostrar acerca de los ratios de su cartera.

En este primero como podemos observar, tienen una calidad medida por estas métricas la cartera difícilmente superables y bastante mayores que las de los índices comparables dado que no tiene en cartera bancos, empresas industriales u otros sectores que suelen estar más apalancados y tienen menores márgenes.

No olvidemos que aunque nos creamos que tiene un portfolio muy diversificado, realmente no es así y llegará un día (A saber cuándo!), que esta concentración le perjudique.

Habrá momentos en los que los otros sectores de una vez tiren y él no se beneficie de ellos.

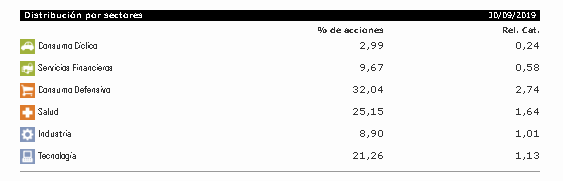

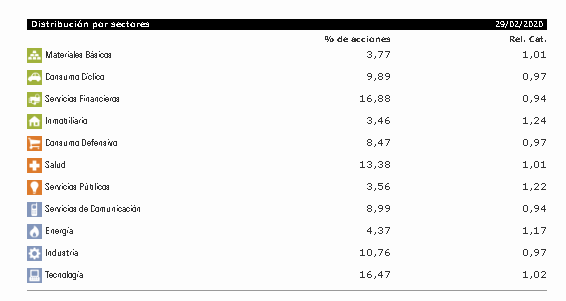

Aquí tienen la última actualización de Morningstar de los sectores que tiene Fundsmith:

Aquí les muestro por ejemplo el desglose por sectores del MSCI World para que vean la diferencia:

Dicho esto, tampoco Terry está exento de riesgos aunque la evolución bursátil no lo demuestre ahora mismo.

Otro riesgo que ahora mismo no se ve por el que se ha cuestionado y se cuestiona a gestores, es por tener una elevada concentración en posiciones que les ha lastrado (no siempre) de una parte de la rentabilidad en la cartera. Pues bien, Terry es también un gestor al que le gusta mucho concentrar:

Como pueden observar, los 10 primeros valores representan casi el 50% de la cartera por lo que dependerá mucho de los mismos lo que vaya a hacer el fondo en el futuro. Además, la cartera cuenta con 27-28 valores normalmente y no xponderados.

Pensarán; ¿con esa pedazo de cartera qué riesgos puede haber? Les contestaré humildemente que ninguna compañía está exenta de los mismos y menos aún si cotizan a los múltiplos que cotizan estas compañías (Siguiente apartado de este comentario).

A continuación les voy a mostrar la diapositiva que es la que me lleva teniendo mosca desde hace un par de años ya, e hizo que dejase de aportar más al fondo.

Actualmente a cierre de 31/12/2019, la cartera de Terry se encontraba cotizando a un FCF Yield (El porcentaje del beneficio “limpio” que se obtiene actualmente en función del precio al que has pagado por esas compañías).

Si hacemos la división simple, 100% / 3,4% = 29,41 veces FCF.

Esto quiere decir, que se está pagando de media por las compañías que tiene en cartera 29,41 veces el beneficio limpio que estas empresas están generando anualmente.

Ahora ya podrán asociar los comentarios que dice Terry acerca de que el mayor riesgo que ve para su cartera es que suban los tipos de interés.

Generando en función al precio que ha pagado un 3,4% de rendimiento sus empresas, una simple subida de los tipos a ese nivel haría que sus acciones cayeran significativamente debido a que los Gobiernos, están ofreciendo esa misma rentabilidad o parecida, de una manera “más segura”.

Por otro lado me dirán, es que usted para justificar ese precio también tiene que comprobar cuánto crecen dichas compañías para ver si su precio está justificado.

Pues bien, ahí tengo que darles la razón de que como indico e indica Terry en la parte inferior, las empresas en cartera que tenía crecieron de media sus FCF un 9%.

Ahora habría que hacerse como conclusión desde mi punto de vista las siguientes tres preguntas:

-¿Seguirán a infinito las empresas creciendo un 9%?

Si es así, que los inversores cuenten (Si se sigue valorando a ese ratio P/FCF) con una rentabilidad para los próximos años del 9% menos comisiones en revalorización bursatil.

-¿Seguirá pagando el mercado ese ratio P/FCF en el futuro por esas compañías?

Dependerá de las alternativas que tenga el inversor. Es posible que las compañías de Terry sigan funcionando financieramente de manera magnífica y que la cotización de las mismas se meta un buen castañazo.

-¿Qué pasará si las empresas que tiene en cartera en vez de crecer al 9% crecen al 6% dado que estamos ante un aparente fin de ciclo?

Aquí si el mercado es “racional” en cuanto a la valoración a perpetuidad de un flujo de caja, no duden y tengan en cuenta que van a tener un 30% de caída fácilmente.

Conclusión:

*Terry es un fenómeno pero intenten no extrapolar las rentabilidades pasadas a las futuras.

*Si cuentan con un horizonte suficiente de largo plazo no se salgan si el fondo se mete un leñazo porque es muy probable que pueda pasar.

*Si quieren tener una cartera de calidad para que financieramente (No hablo bursátilmente) las compañías que tiene dentro sean resistentes y buenas, no duden en comprar este fondo pero teniendo en cuenta todo lo dicho en los párrafos anteriores.

Pasen una feliz semana santa en medida de lo que se pueda!