Vaya semanita que llevan:

15 Me gusta

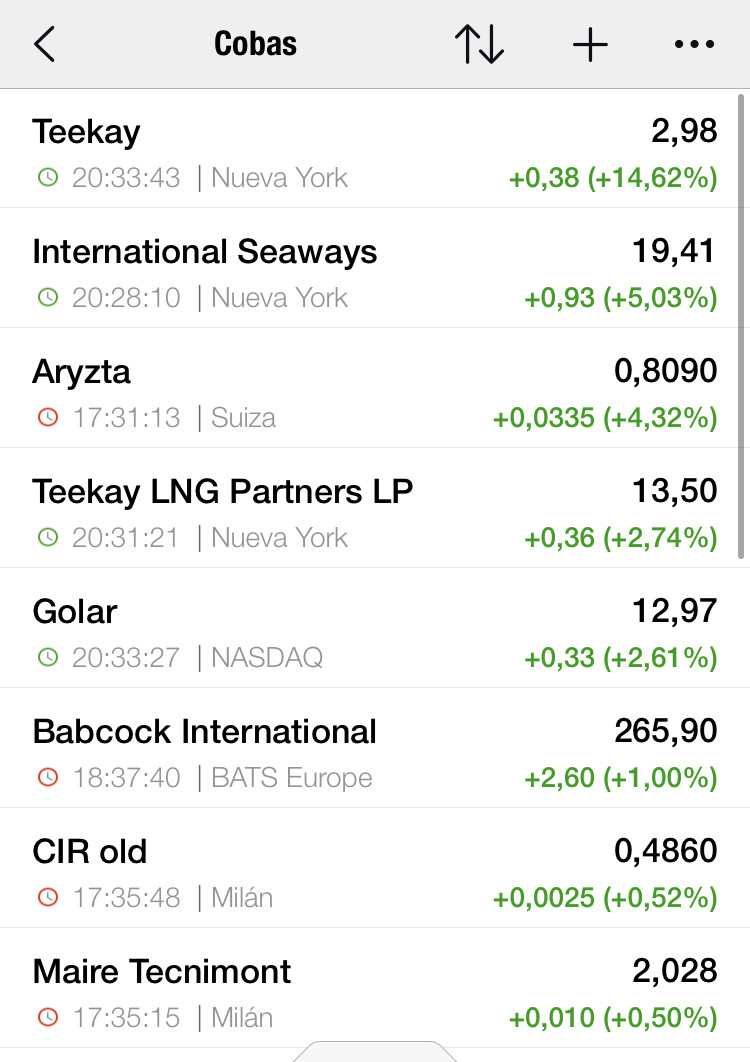

¿La posición grande de Cobas era Teekay Corp o Teekay LNG Partners?

1 me gusta

Ambas en Top 10, y una es la madre y otra la hija.

Además, la madre está apalancada y depende completamente de la hija.

13 Me gusta

Entiendo lo que dice usted con lo de “fácil”, pero no me negará que no siempre lo es. Puede serlo más en el sistema de aportaciones periódicas; sin embargo, y por ejemplo, la cosa se complica cuando no estando ya en fase de acumulación se desea invertir la reserva destinada para situaciones tan especiales de mercado como la de la primavera pasada.

En este caso, la aportación extraordinaria ha de ser sustancial si se desea aprovechar de manera significativa una caida tan brusca del mercado.

Sí se opta por invertirla en lo que a uno le está funcionado peor en ese momento -Cobas por ejemplo-, aunque se intuya estar ante una clara oportunidad de rebajar drásticamentemente el precio medio de compra del fondo, la decisión, fácil, lo que se dice fácil no es. Al menos para los que no somos del mismo Bilbao.

En mi caso, además de seguir durante unos días una estricta dieta astringente, hube de recurrir a la química. Palabra, el Fortasec obra milagros.

22 Me gusta

Completamente de acuerdo con eso @Cantizano.

Más difícil aún si únicamente se tiene un vehículo de inversión en vez de varios y no puede uno rotar parte de los que mejor lo han hecho contra los que peor están funcionando.

10 Me gusta

No todo podía ser bueno:

https://www.ft.com/content/a8be887b-cc60-45a0-8996-be6b980beeba

The company said it had been hit by weakness in its civil aviation businesses and the pandemic. Underlying operating profit plunged 34 per cent to £202m in the latest nine-month period, with revenue falling 3 per cent to £3.4bn.

The group took £3.1bn worth of orders to bring its tally at December 31 to £16.8bn. That compares with £17.6bn as of March 31.

16 Me gusta

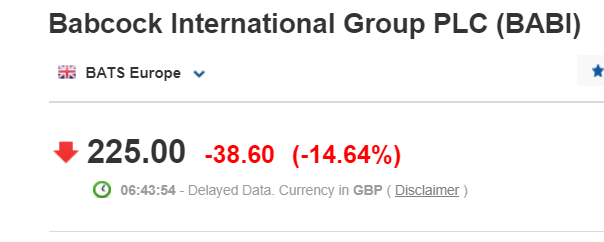

Iba a escribir que espero que no caiga en desgracia, como le ha pasado a Aryzta. Pero, pensándolo bien, Babcock lleva en desgracia desde hace tiempo. Su cotización ha menguado un 70-80% en los últimos 5 años.

Viene siendo otro duro golpe a la cartera de Cobas y duele bastante ver como otro gran peso de la misma ve parte de su valor volatilizado con el reconocimiento de la propia compañía.

Podemos entrar ahora a especular, como algunos hicimos con Aryzta, con que se dará la vuelta y resurgirá como el ave Fénix. Algunos incluso pensaremos en comprar para nuestras carteras personales, con la mira puesta en que rebote de 220 a, pongamos, 400, y hacer cerca de un 100% de rentabilidad con ese trade.

Pero estarán de acuerdo conmigo en que esta no es la manera. Que esto no es el value que nos prometimos. Meter mucho peso de la cartera en cosas que se desmoronan, para luego celebrar haber comprado en suelo y hacer trades con retornos extraordinarios es carecer de una tesis sólida y acertada al principio y tratar de remendarla a posteriori con compras oportunistas. Nada criticable en ello, pero conviene llamar a las cosas por su nombre.

No pretendo con esto dar el parte de defunción de Babcock. Viendo brevemente sus números, me parece más remontable que Aryzta en su día, cuya recuperación nunca vi clara (y por recuperación no me refiero a un salto de 0,30CHF a 0,60CHF).

Espero ansioso la comparecencia del equipo de Cobas en 2021 para que expliquen cómo ven el futuro de esta inversión a la que tanto peso asignaron. “¿Han comprado más” no me parece una pregunta descabellada dada la naturaleza de su tan pregonado estilo de inversión. Conviene no pecar de condescendientes y olvidar a la ligera que un gestor value compra más cuando la compañía cae de precio. “No, pero en este caso no porque…”. Muy bien, explíqueme entonces por qué. También desearía que le dedicaran un mayor esfuerzo a esta explicación que con Aryzta, cuya comunicación me pareció de siempre del todo mejorable. Prefiero una verdad dolorosa hoy, que un analgésico alargado en el tiempo cuya realidad sólo se reconoce tras varios años, cuando los copartícipes están ya menos agitados.

29 Me gusta

Escuché hace un tiempo unas reflexiones de @Rebuzner en esa línea que me gustaron bastante que hablaban acerca de lo que comenta.

Creo recordar que hablaba de los stop losses para intentar controlar aquello.

5 Me gusta

@Amat primero de todo leí en su hilo de Independencia Financiera que se encuentra ante cambios y que espera retomar sus reportes mensuales por primavera. Le deseo lo mejor estos meses!

Por otro lado, en relación a Babcock, esto decía la gente de Cobas por verano:

El mercado está reaccionando exageradamente a problemas temporales

que claramente no afectan a su negocio a medio plazo: seguirá habiendo accidentes y habrá que seguir manteniendo a las fuerzas armadas. Así, mientras que nuestra valoración disminuye un 10%, la cotización de Babcock ha caído un 50% este año, desde niveles ya baratos. Actualmente, las empresas con negocios comparables a los de Babcock, que a nuestro juicio no están caras, cotizan a múltiplos entre dos y tres veces superiores. Pensamos que la cotización debería más que triplicar en los próximos años.

Un saludo.

11 Me gusta

Yo hace tiempo miré por encima a Babcock cuando ya había caído desde que la compró Cobas pensando lo que dice, hacer un beneficio rápido en una acción que ha pasado el filtro de Paramés.

Pero no me gustó nada que, para ser una empresa que se supone que tiene un buen foso (uno no deja el mantenimiento de un reactor nuclear en manos de Talleres Paco) tenía unos márgenes bajos de forma permanente. No miré más, no quiero enseñar a invertir a Paramés, pero para mi ese parámetro ya dice mucho.

Seguro que se me escapa algo, igual los próximos años aumentan los ingresos, pero lleva en cartera desde 2015 y el precio más o menos ha seguido a los beneficios desde entonces. Cuando la miré estaba al doble que la cotización actual.

10 Me gusta

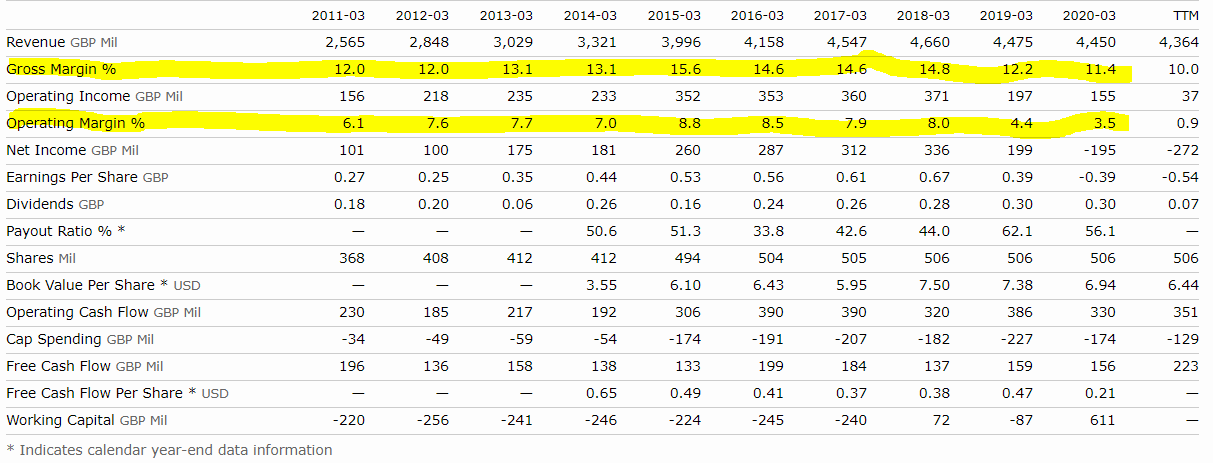

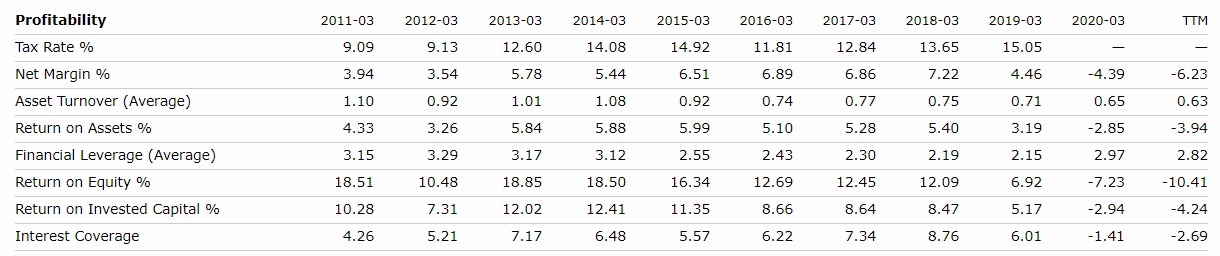

Buenas. Pues aparentemente y viendo esa captura parece bastante estable tanto su Beneficio Neto, Beneficio por acción, Cash flow operativo, Free Cash flow y Working Capital. Coincido en que los márgenes son bajos, pero desconozco si será estructural o la naturaleza del sector. Imagino que tendrá una rentabilidad sobre capital más o menos aceptable y si su deuda es baja parece una compañía digna diría yo.

5 Me gusta

Ya que me he puesto pego datos de rentabilidad y deuda:

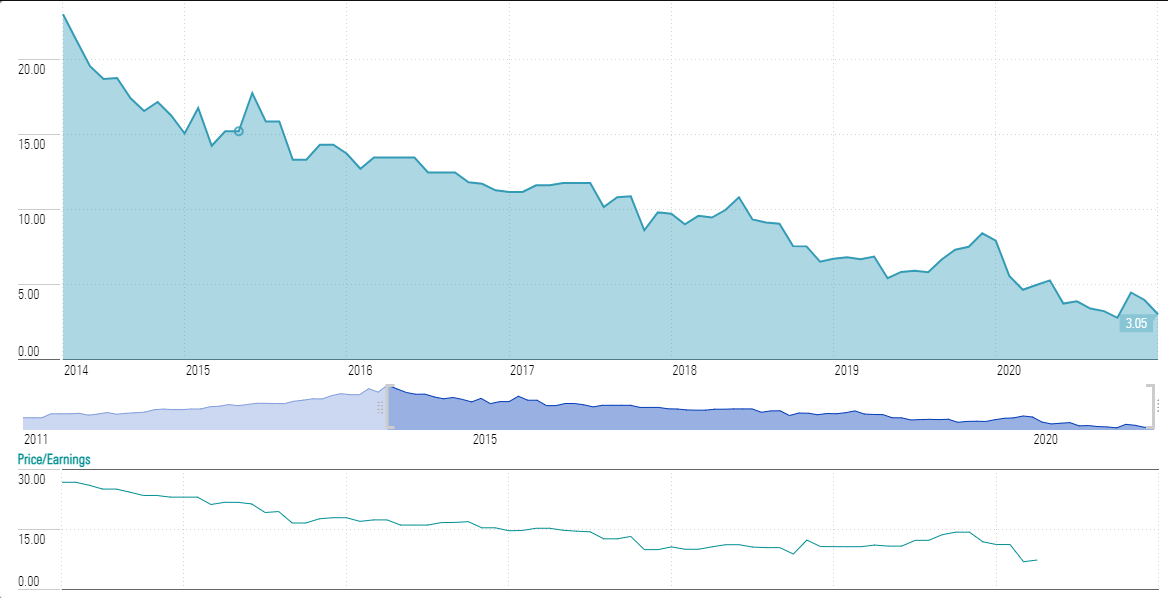

Desde que la compró Cobas el trailing PER ha pasado de estar en torno a 20 a 7. Si mejoran sus cifras y vuelve a un múltiplo más normal de 14 puede doblar de precio. Aunque ya se sabe que es el negocio el que determina el PER que una acción se merece.

Otro riesgo con esta empresa es que por tener parte del negocio en defensa es posible que muchos fondos no la quieran tener en cartera. Aunque parece que el que no tiene un rating ESG alto es porque no quiere.

8 Me gusta

Yo soy aprendiz de neófito en el tema de las acciones, pero actualmente babcock capitaliza 1,5 billions por lo que está a unas 0,60 veces ventas anuales.

El FCF fue de 58 millones por lo que si tomamos una foto fija la empresa está más de 25 veces FCF. No obstante, tenemos que ver si ese descenso es permanente o temporal por el COVID, por ejemplo se ha visto muy impactado su negocio en aviación.

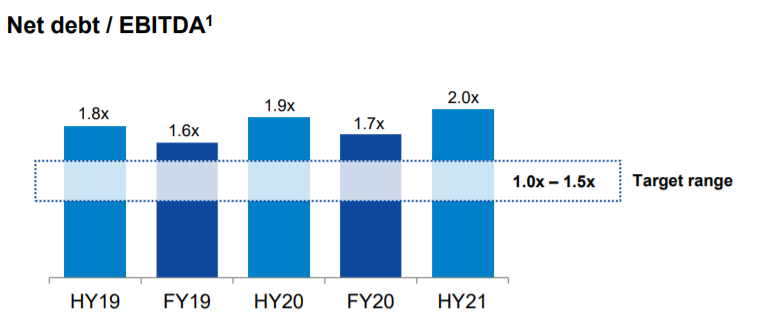

No obstante, están consiguiendo tener a raya la deuda:

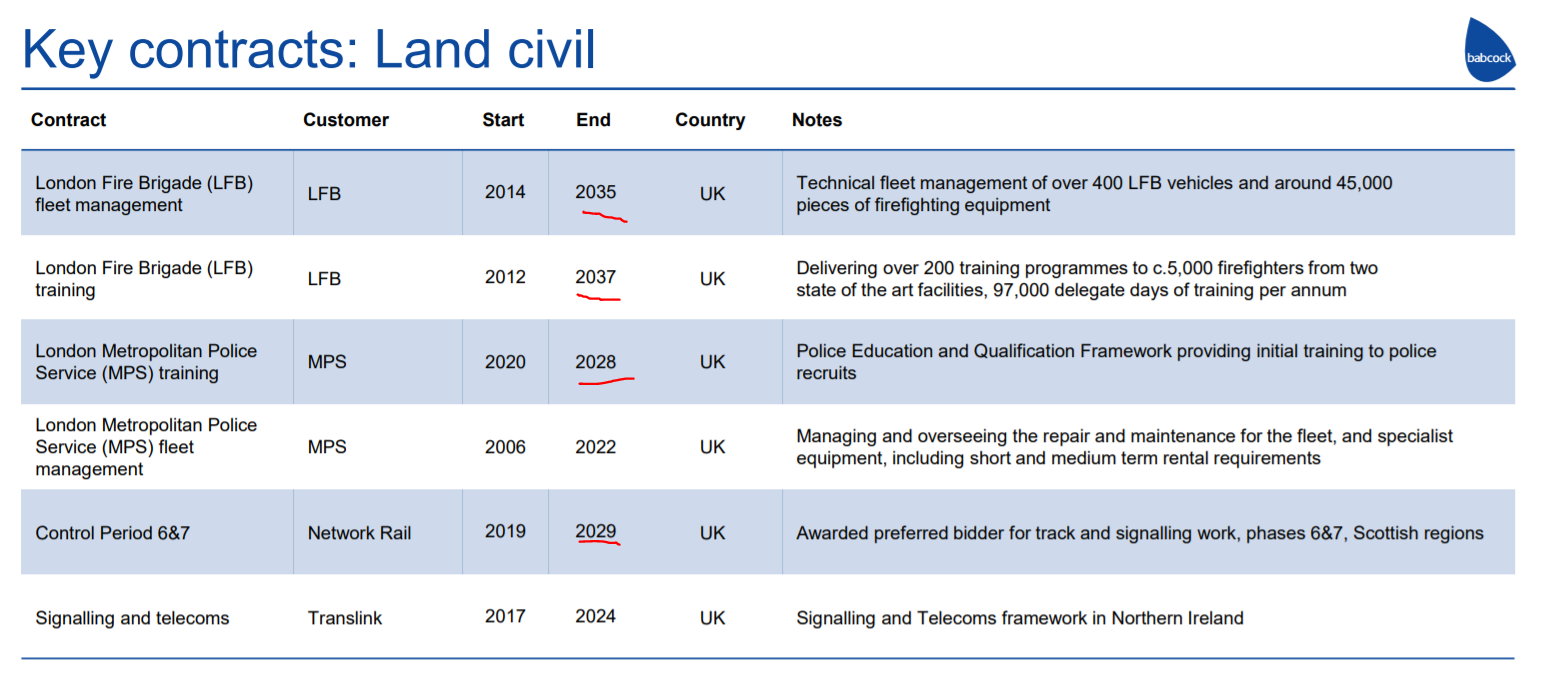

Además, aunque algún contrato se les puede caer tienen una cartera extensa con contratos incluso hasta 2.037:

Mirando los movimientos de los insiders también comenzaron a comprar agresivamente hace tiempo y no se ven ventas:

Yo desconozco cuando, pero creo que esta empresa va a volar algún día. Estaría bien que algunos de los cracks que tenemos por aquí como @Helm o @Fernando nos aportaran su opinión.

Saludos amigos.

13 Me gusta

Gracias por su seguimiento y por sus deseos ![]()

No tengo tanta intención de retomar el reporte mensual al estilo de antes como de centrarme en temas más relacionados con la fase de (semi)recolección. Pero sobretodo quiero hacerlo más personal y filosófico y menos financiero: propósitos vitales, alquilar/comprar vivienda, decisiones financieras tomadas y por tomar, situación familiar, etc, y no escribir una entrada cada mes sino cuando me sienta inspirado a compartir cosas.

No sé a qué precio de coste la llevan, pero cuando Cobas empezó a rodar Babcock cotizaba creo por algo más de 3 veces su precio actual.

Esperemos no revisen de nuevo su valoración a la baja.

6 Me gusta

Lo que más me sorprende de la tabla que adjunta es que los beneficios no aumentan con la cifra de negocio. Por más que factura la compañía, ello no se traduce en un incremento de lo que al final le toca al accionista.

Esos Free Cash Flows no enamoran respecto a lo que capitaliza la compañía. Nunca lo han hecho.

Creo recordar que la deuda se sitúa alrededor de 2.500 millones de libras. Con esos márgenes tan estrechos el EBITDA se queda muy escaso para considerarla poco endeudada. Si bien creo que también contaba con ca 1.500 millones de libras en caja actualmente. Hablo de memoria.

En definitiva, con los datos mencionados a mí no me parece que rebose valor. Ni siquiera a los precios actuales.

3 Me gusta

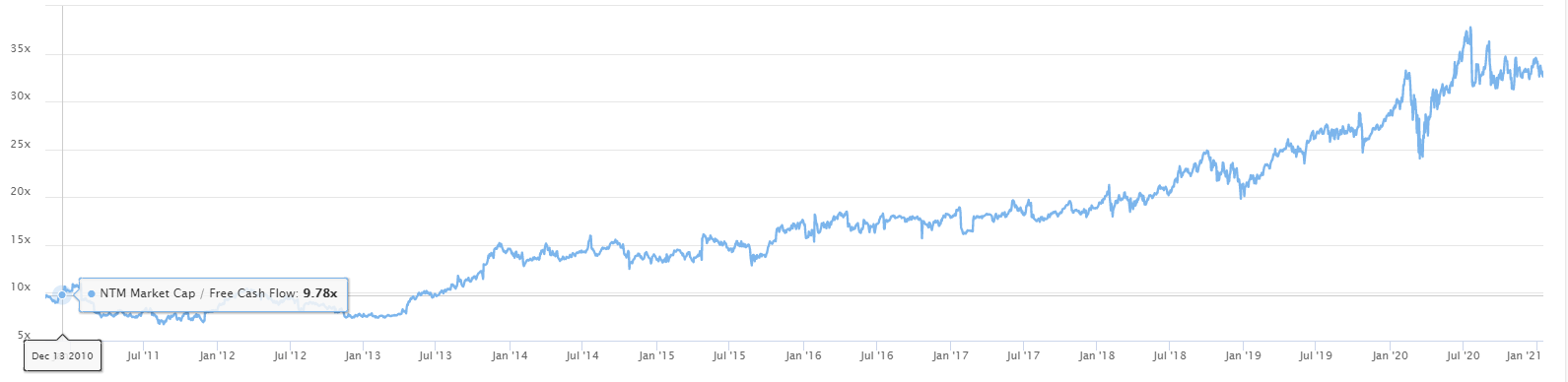

Ojo que en la primera mitad de año el market cap de la compañía estaba a 7 veces FCF

Esto era el FCF yield al que cotizaba microsoft en 2.010 no muy lejos de cuando Horos invirtió en dicha compañía y mire después:

Evidentemente Microsoft es un negocio de mucha calidad pero también hubo un tiempo donde nadie la quería. Ahora todo el mundo la quiere a 30-35 veces FCF y no tiene ningún problema temporal como babcock, todo lo contrario.

5 Me gusta

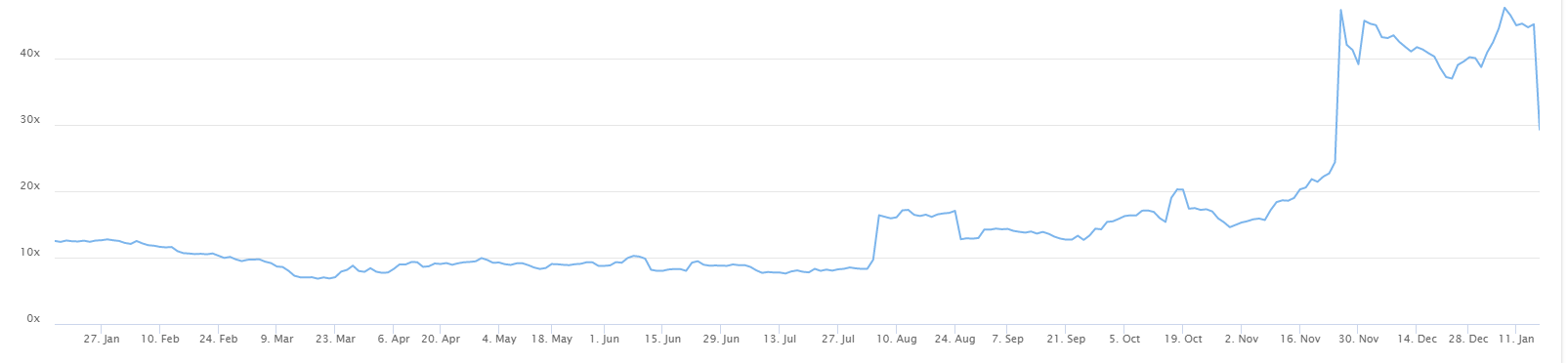

A priori me parece más anecdótico que otra cosa. Estamos hablando del punto más bajo del gráfico ¿no?

Hablamos de un valor que ha caído de 1000 a 220. Algo más que eso hará falta me temo.

1 me gusta

Desconozco completamente si es o no el caso de Babcock, pero esa gráfica parece de TIKR o plataformas similares y habría que tomarla con cierta prudencia ya que es habitual que existan errores en ellas (yo me los he encontrado).

3 Me gusta

Las pérdidas del último año son porque han reconocido un deterioro del fondo de comercio de casi 400 millones. No he mirado lo que ha pasado otros años, pero hasta entonces los beneficios sí que acompañaban a las ventas más o menos.

El FCF no aumenta porque el Cap Spending ha aumentado año tras año.

Además el número de acciones también ha aumentado casi un 40% desde 2011. Aunque también es verdad que en los últimos cinco años su número no ha variado apenas.

5 Me gusta