A raíz de lo que comentaba aquí, dado que creo que otros fondos no dan esa información como sí hacefundsmith, he mirado en Morningstar el detalle de la evolución del FCF de la cartera en 2020 de Cobas Selección:

Los datos son sólo hasta septiembre, pero podemos ver que el FCF de la cartera ha disminuido una cuarta parte. Eso implicaría que Cobas, pese a haber caído un 25%, no estaría más barata que un año antes.

Por supuesto eso realmente no es así, porque el FCF de la cartera se ha visto impactado por un año excepcional y en parte también lo hará en 2021, pero lo normal es que a más largo plazo recupere (siempre que alguno de los negocios no quiebre)

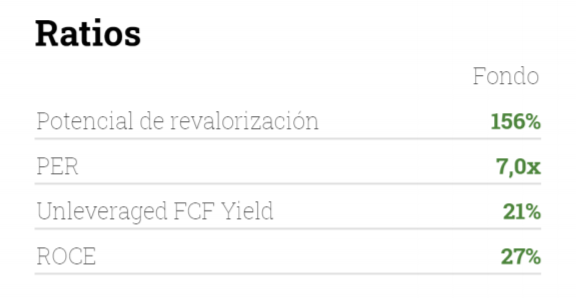

Por eso mismo, también creo que de poco sirve este año sacar conclusiones sobre el FCF Yield de la cartera de Fundsmith a principios o finales de 2020. De hecho, me ha sorprendido que se hubiera incrementado un 8%.

El Cash Flow que indica en esa parte Morningstar es el Cash Flow Operativo y no el libre.

Por otro lado, ese ratio (Al menos es lo que entendí por la explicación de Fernando) indica el crecimiento histórico que han tenido hasta hoy las empresas de su flujo de caja.

No indica que de un año para otro las empresas hayan perdido ese importe.

La única conclusión que puedo llegar yo a sacar en el caso de Cobas, dado que como comenta @Underhill no habla nada acerca del FCF en cartas, es mirándolo a través de los múltiplos (Si asumimos la hipótesis de que la cartera no cambia).

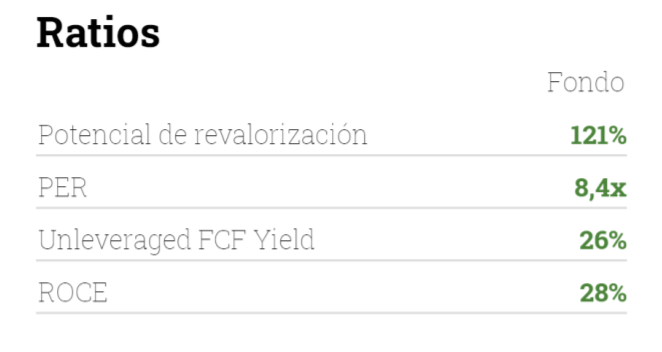

Se puede apreciar como estando el VL liquidativo más bajo que antes, el P/E sigue siendo el mismo.

Esto es a “simple vista” una clara pérdida de valor en el fondo (Podemos asimilarla a la reducción del Net Income este año o a futuro). Lo que no es seguro es que vaya a ser al igual que en el Fundsmith, permanente.

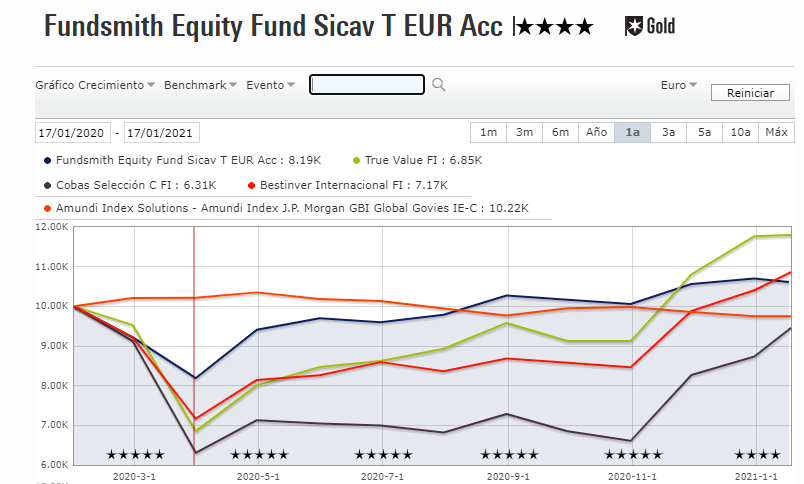

Se comportó como una especie de “Renta Fija” dentro de la cartera en el sentido de que aguantó muy bien los meses malos y recuperó enseguida valores preCovid y quizá ese es el papel que nos interese a muchos que juegue un fondo de este tipo en una cartera.

De acuerdo en que a estos múltiplos quizá ya no sea conveniente aportar más pero tampoco creo que sea el momento de salirse ni mucho menos.

Respecto a los múltiplos de la cartera y su evolución al alza, también creo que para eso tenemos al señor Smith y su gestión activa. No creo que se le haya pasado por alto lo que está ocurriendo en su cartera y en algún momento reaccionará soltando las empresas con mayor peligro y entrando en nuevas empresas que moderen de nuevo los ratios del fondo. Aunque esto vaya en contra del “do nothing”. Para eso le pagamos ¿no les parece?

Como digo, por desgracia, Cobas no ofrece la información como sí lo hace Fundsmith, por lo que no tengo otra fuente a la que acudir. En cualquier caso, creo que es bastante razonable afirmar que las empresas que componen la cartera de Cobas habrán generado, en agregado, menos FCF en 2020 que en 2019.

Cuánto menos, es difícil saberlo, pero lo que quiero decir es que si hubiera sido un 25% (en la práctica para mí ejemplo da igual si ha sido un -5% o un -50%), si el precio se hubiera mantenido constante ello no implicaría necesariamente que la cartera se hubiera encarecido en el año, porque estamos analizando los datos de un año fuera de lo común.

De todas formas, las compañías de cobas y fundsmith no se pueden comparar por las mismas métricas.

A las compañías de calidad de Terry se les presupone grandes crecimientos del FCF, así como oportunidades de reinvertir el capital a altas tasas de retorno (que conllevan a este crecimiento).

Cobas lleva compañías que nadie quiere, o en procesos de reestructuración.

Un ejemplo clarísimo es la venta de HYGO por 1,2 bn que golar efectuó y, aunque recibió gran parte del pago en acciones de NFE, Golar cotiza hoy a 1,3 bn.

No tiene ningún sentido!!!.

En definitiva, hay muchos activos ocultos por ahí que el mercado no quiere ni regalados (todavía).

Por la otra parte, necesitamos que pasen cosas muy buenas para mantener las rentabilidades pasadas. Si lo pensamos fríamente un yield de algo más del 2% en renta variable…Si mañana hubiese que subir los tipos, menuda leña…

Y bastante razonable afirmar que se habrán visto más afectadas que las de Terry.

Eso sin duda.

Aunque es difícil de saber dado que si gracias a esto acaban quebrando muchas de la competencia, a lo mejor el FCF futuro crece más de lo esperado.

La caja neta de las compañías ha sido siempre relevante en esta cartera.

Bueno, yo creo que precisamente los participes en Cobas han visto como cosas muy baratas (aparentemente) pasaban a estar mucho más baratas para finalmente concluir que nunca lo estuvieron.

No siempre comprar lo que nadie quiere da resultados, a veces nadie lo quiere por una razón y resulta ser la correcta (otras no, claro).

Ahora bien, no estoy de acuerdo en que las compañías no se puedan comparar por las mismas métricas, porque el valor de los negocios en los que Cobas participa vendrá determinado por la capacidad de esos negocios de generar beneficios en el futuro y, casi con toda probabilidad, esos negocios en 2020 han generado menos beneficios y FCF (o más pérdidas), que en 2019. Eso no significa que al mismo precio pasen a estar más caras, necesariamente.

Por último, para mantener las rentabilidades pasadas de Fundsmith estoy de acuerdo en que tendrían que ocurrir cosas muy buenas. Personalmente no creo que ocurran, y por eso dudo que quien compre hoy vaya a obtener un 15% o 16% anualizado los próximos 10 años igual que quién compró hace 10, pero es que mi objetivo no es obtener esa rentabilidad, una mucho más modesta me parece suficiente. Si alguien espera esa rentabilidad para siempre, tal vez se lleve un disgusto.

Que conste que tampoco creo que Parames vuelva a obtener nunca unas rentabilidades como su media histórica en Bestinver a largo plazo (con los tipos de interés actuales), pero tampoco creo que eso deba preocupar en absoluto a ningún participe si puede obtener una rentabilidad razonable que sirva a sus objetivos.

La cuestión es si en esas compañías ha cambiado algo y ese es el problema. Que para un partícipe es muy difícil estar tantos años con rentabilidades negativas confiando en el criterio de quien sea. Algunas si estarán más baratas y otras no.

Golar en 2019 estaba en peores condiciones que ahora y cotizaba a 22$.

Que algo baje y baje y baje, no significa que no haya valor y que Paramés se equivoque 1, 2 , 3, 10 veces vale, pero que se equivoque 60…no sé, soy escéptivo y tras estudiar Golar lo he podido comprobar, insisto.

No pretendo ni he pretendido criticar a Cobas, sólo comentar que este año los resultados van a estar muy distorsionados por el Covid, y que eso puede dar sorpresas (tanto para bien como para mal) en empresas que, con base en estos resultados, puedan parecer baratas/caras.

Faltaría más que lo hiciese si considerase oportuno criticar a Cobas.

Al final, vemos la disparidad de opiniones que existen. Yo precisamente pienso que el Covid ha beneficiado más a la tecnología, consumo estable etc.

De ahí la poca bajada del fundsmith incluso en marzo, a mi más que pensar en si algo está caro o barato, es pensar cuánto tienen que ganar las compañías de mayor calidad a futuro para que no corrijan.

Y ojo, que cuando el covid se pase, la gente va a ir a los centros comerciales, viajar, etc más que hace muchos años vista (mi opinión).

Si, pero si se fija, las dos empresas de consumo estable más beneficiadas de la cartera de Fundsmith son las que ha vendido en el año (Clorox y Reckitt Benckiser), mientras que tiene otras que también lo han pasado mal (Diageo, PepsiCo) o que no se han beneficiado (Ej: Unilever por su exposición a emergentes, Philip Morris).

Y respecto de que la gente viajará, etc, estoy de acuerdo, pero también tiene ahí negocios que han sufrido mucho, como Amadeus, Estee Lauder, Intercontinental Hotels).

Es decir, ha tenido negocios que han ido bien con la pandemia, pero también unos cuantos que se han visto perjudicados.

Efectivamente, es sociológico: Tras guerras , pandemias , restricciones o penurias de todo pelaje , el ser humano siente un deseo irrefrenable por recuperar su vida anterior y viajar , consumir desaforadamente. Es una auténtica necesidad que siempre se ha producido y producirá. Ésta vez NO será diferente.

Sea como fuere y como ya he manifestado en anteriores intervenciones, opto porque sean los propios Gestores que conforman mi cartera quienes tomen la decisión de rotar a los sectores y empresas específicas donde ir invirtiendo. Mi máximo respeto y admiración para los compañeros que se sienten capaces de valorar empresas y rivalizar con los propios analistas, no es mi caso ni mi deseo. Vamos que " Saco la entrada de Palco " y me siento a ver el partido …

Aryzta es el ejemplo paradigmático. Cambió de promesa y media a cuarto de promesa. O probablemente nunca cambió y siempre fue una castaña .

Renault cambió, a ojos de los gestores. O quizá no la vieron bien desde inicio, cuando te regalaban la financiera, o Nissan, o no recuerdo bien qué. Creo recordar que los propios gestores rebajaron su precio objetivo un 50%(!!).

Babcock lleva un buen castañazo (en realidad muchas lo llevan). A ver qué comentan en su próxima comparecencia porque pienso que andaba por 800 cuando el fondo comenzó a andar y hoy está alrededor de 200.

Nota: ruego me excusen si algún dato que doy es incorrecto pues tiro de memoria, y esta no es mi fuerte.

¿Justamente los tipos bajos no empujan la renta viable había arriba? Realmente, eso ha pasado con el growth. Entonces, ¿está el value condenado a ir rezagado? No ha sido así en el pasado.

La renta variable históricamente (en Estados Unidos que es donde hay más información histórica) ha obtenido una rentabilidad real de entre el 6,5% y el 7% anual descontada la inflación.

La rentabilidad media obtenida por Parames en su época de Bestinver (15%-17% aprox, no recuerdo exactamente) también incluía una inflación media superior a la actual, por lo que si obtuviera la misma rentabilidad que entonces, la misma sería, de hecho, mayor.

Pero la rentabilidad media incluye también las empresas que han ido mal y Fco. G.ª Paramés hace una selección cuidadosa (aunque durante tres años solo le haya servido para separarse mucho del índice, pero por debajo). No puedo asegurar que vaya a repetir sus éxitos, pero tampoco lo podemos descartar.