La mayoría de ustedes conocerá una de las mejores empresas españolas, que es AMADEUS, pero hoy hablaré un poco de Sabre, que es la competidora americana.

¿Qué hace Sabre básicamente?

Proporciona plataformas para que, nosotros como usuarios, podamos coger online vuelos, hoteles y demás cosas relacionadas con los viajes y el turismo.

Tal y como se definen ellos, son “el proveedor más grande del mundo de tecnología para aerolíneas y hoteles”, gestionando más de 120 billones de dólares en gastos de viajes al año.

Cito textual:

“Ofrecemos una amplia gama de soluciones tecnológicas que incluyen inteligencia comercial basada en datos, soluciones móviles, de distribución y de software como servicio (SaaS) que utilizan los proveedores de viajes (aerolíneas, hoteles, tiendas de alquiler de automóviles, ferrocarriles, líneas de cruceros y operadores turísticos) y compradores de viajes (agencias de viajes, empresas de gestión de viajes y departamentos de viajes corporativos) para planificar, comercializar, vender, atender y operar sus negocios.”

En resumen, un negocio muy escalable que va trincando de cada transacción que hacemos nosotros, los consumidores, asegurándose de que la experiencia del usuario a la hora de reservar, comprar o planificar un viaje, sea lo mejor posible.

¿Por qué la traigo al foro?

Como sabrán durante el año 2020 y 2021 debido a la pandemia, el sector del turismo ha sufrido la mar de bien. En el caso de Sabre, considerando que “vive” de que la gente reserve, viaje y compre cosas relacionadas, se pueden imaginar los años que ha tenido.

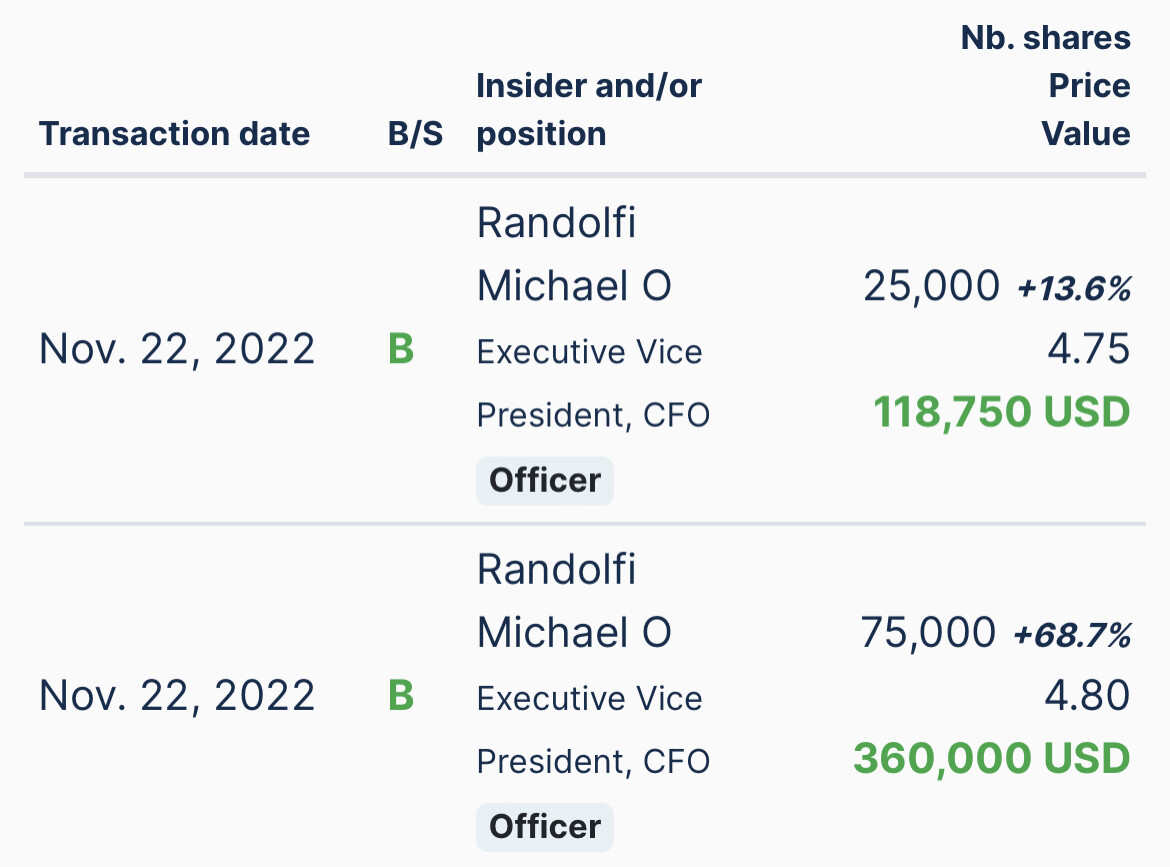

Además de esto, de buena tinta es sabido que no es la líder y que su posición competitiva está continuamente en duda.

Competidoras como Amadeus, que por ejemplo la lleva en su fondo nuestro amigo @dantelriv y el gran Terry Smith , en parte la está comiendo la tostada por lo que esto hace que, junto a la elevadísima deuda que tiene que luego veremos, el mercado desconfíe de que a largo plazo pueda mejorar su negocio.

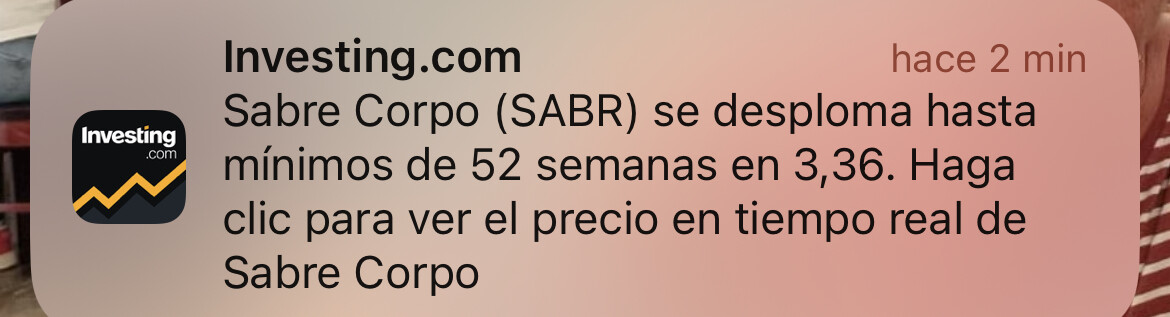

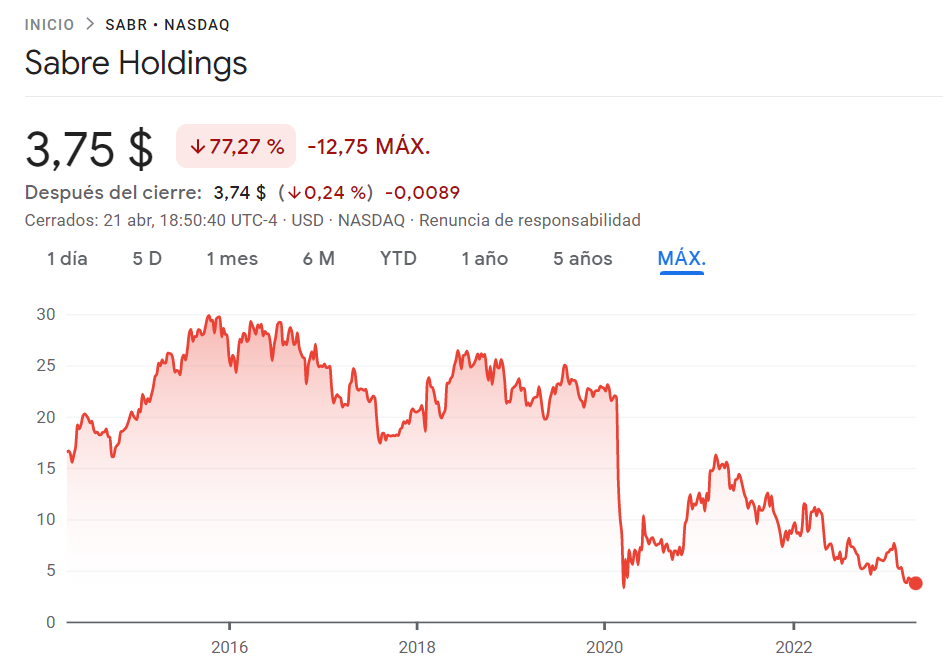

1.200 millones capitaliza a cierre de mercado el 21/04/2023, con una caída desde máximos superior al 80%.

Aquí la duda que uno tiene que hacerse siempre es si el mercado descuenta lo suficiente o se ha pasado de frenada.

Dado que el motivo por el cual la traigo al foro es para ilustrar cómo puede llegar a estar de tensionado un balance, voy a dejar de hablar de la empresa y me centraré en los números.

1.Resultados:

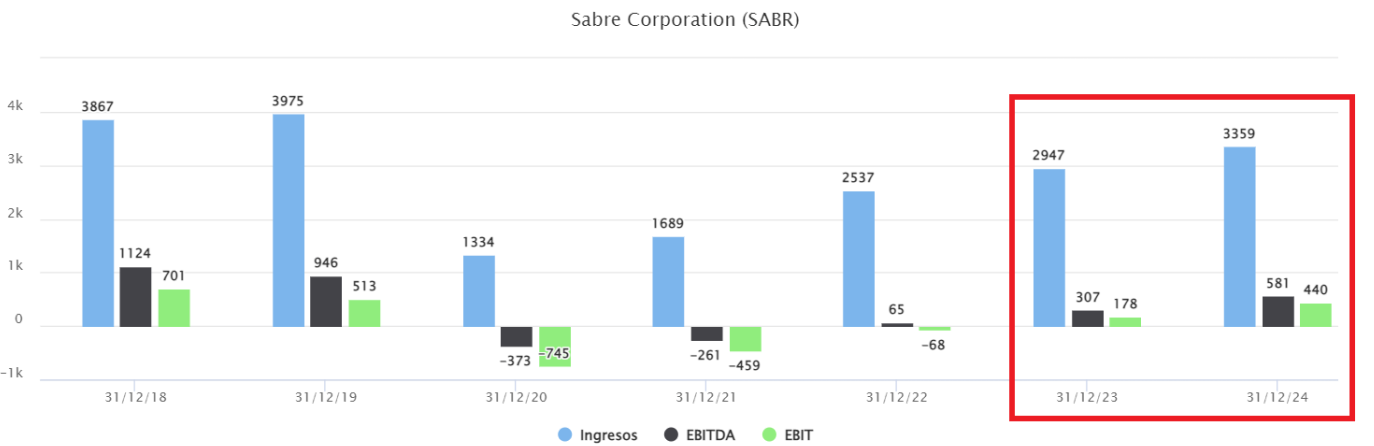

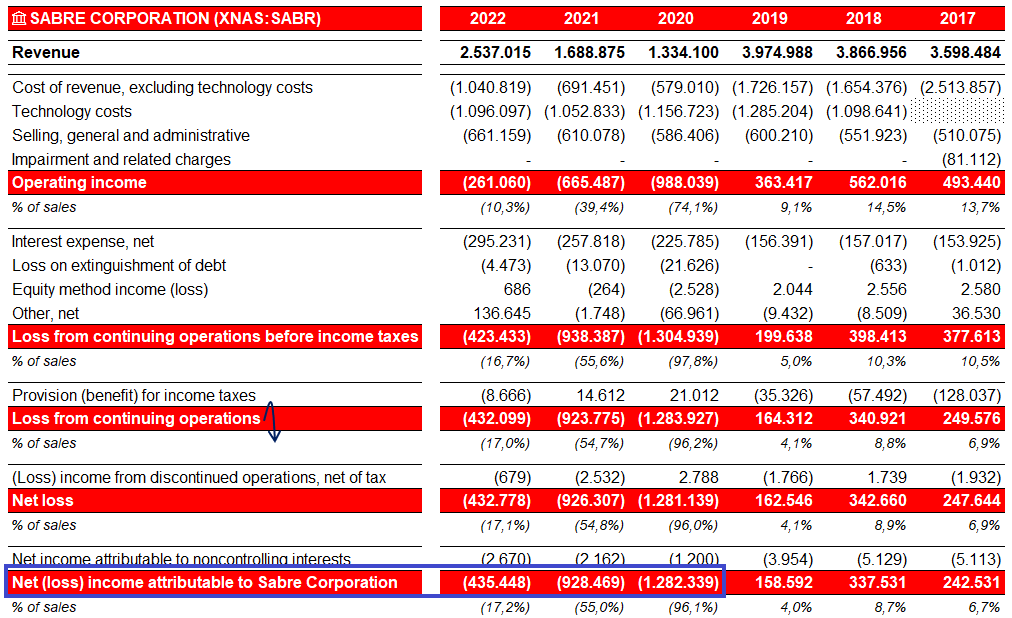

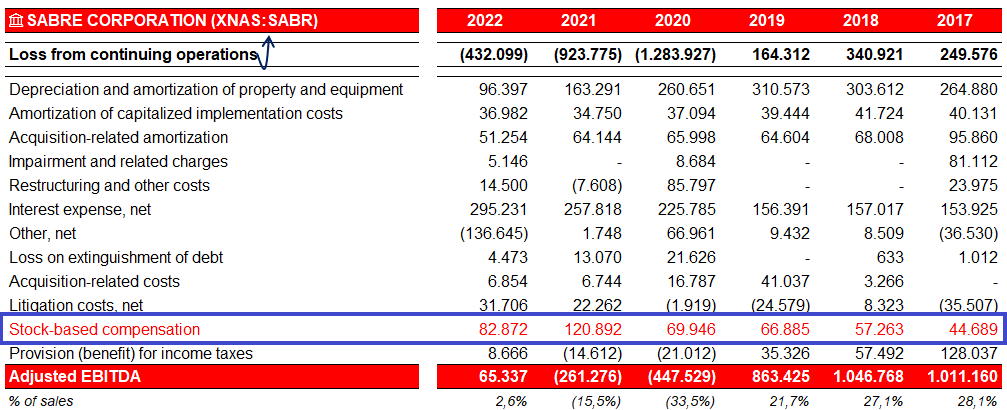

La empresa durante los últimos tres años se ha cepillado más de 2 billones de dólares y, a pesar de que en el año 2022 empezó a reactivarse todo el comercio y los viajes, aún no ha conseguido volver a la senda de los beneficios.

Aunque sí que ha presentado EBITDA por fin positivo, si quitamos las stock options y otras trincadas al accionista, aún sigue en pérdidas.

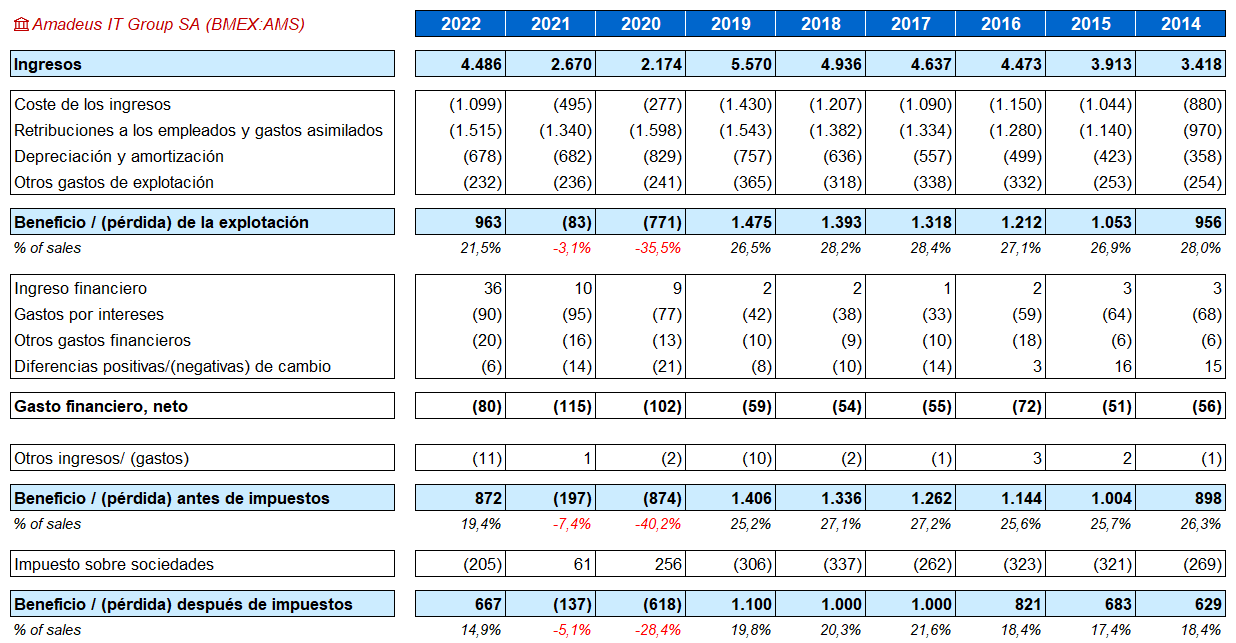

Por el contrario, nuestra querida Amadeus ha presentado lo siguiente:

Ahora ya pueden ver que, aunque se consideren competidoras y “hagan lo mismo”, no tiene nada que ver una empresa con la otra.

La mitad de ventas tiene Sabre que Amadeus, pero Amadeus capitaliza 27 veces más que Sabre ![]() .

.

Habiendo dicho esto y viendo que la empresa capitaliza lo que hizo prácticamente de EBITDA en los años 2018 o 2017, lo que tenemos que preguntarnos es qué nos estamos perdiendo.

Como ya les comenté en otro hilo no sólo uno tiene que mirar la capitalización de la compañía, sino también lo que tiene o debe. Para todo aquel lector que aún no haya pasado le dejo el enlace:

¿Cuánto vale una empresa? EV (Enterprise Value)

2. Estructura de capital

-Activo:

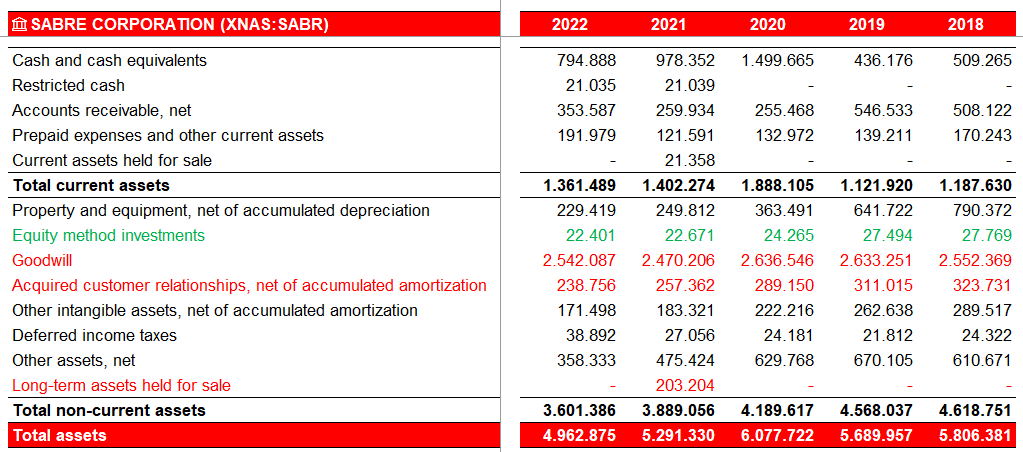

Como resumen decir que la empresa tiene muchos intangibles, los cuales la mayoría son derivados de adquisiciones que hizo en el pasado.

-Pasivo y patrimonio neto:

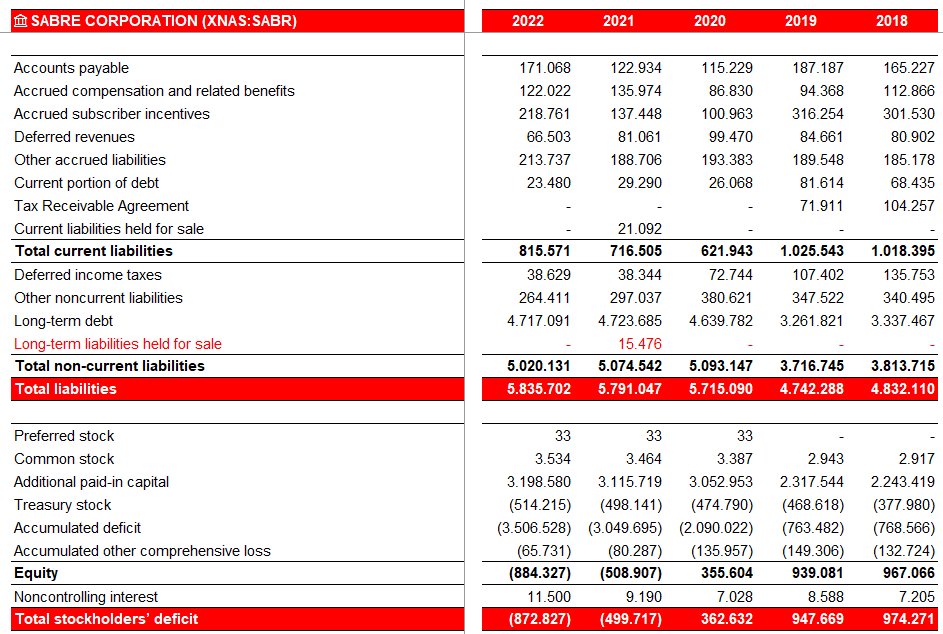

Fondos propios negativos derivados de las pérdidas que se han ido generando en los últimos tres años a la vez que la deuda ha ido cada año aumentando más si cabe.

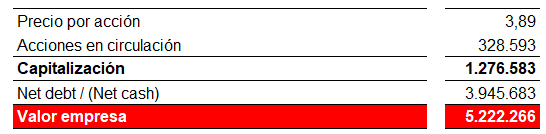

Si cogemos el típico ratio Deuda neta / EBITDA, considerando los menos de 100 millones del año 2022, ya pueden imaginarse lo que sale.

Por lo tanto, si tomamos realmente lo que debe más por lo que valora al equity el mercado, Sabre a día de hoy está valorada por el 5.000 millones.

¿Cara o barata?

Aquí que cada uno eche las cuentas y considere los riesgos asociados a una empresa que vale 4 veces más su deuda que sus acciones.

¿Riesgo de ampliación de capital?

Yo no sé ni cómo no la han hecho de nuevo aún. Ahora desglosaremos los vencimientos que tiene de deuda y la restructuración que hizo de la misma durante la pandemia, que bien podría estar explicada como ejemplo en el libro de nuestros amigos Club del libro de +D. “Fundamentos de financiación corporativa” de Marcos de Andrés y otros.

3. La gran enemiga, la deuda.

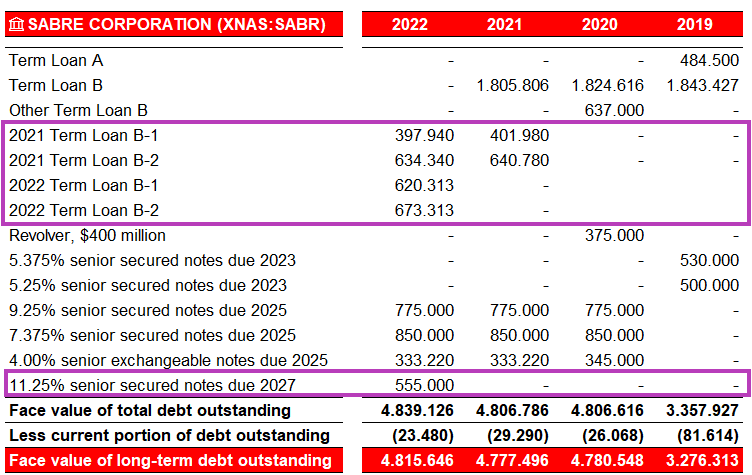

Detallo la financiación que actualmente tiene y señalo la que ha tenido que ir consiguiendo durante la pandemia:

El mercado cuando empieza a ver riesgo de impago, los tipos de interés que ofrece son más elevados. Aquí como reflexión, cuidado al que compre bonos a una TIR alta porque por lo general, el mercado no es tonto y, si a una empresa la presta a un tipo de interés superior, sus razones tendrá.

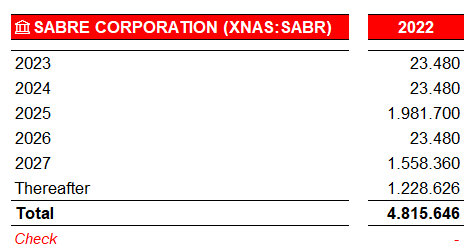

Aquí los vencimientos que tiene de las obligaciones:

Veremos a ver en el año 2025 cómo refinancia esos 2 billones de dólares y a qué tipo, porque la última refinanciación que ha hecho en el 2022 como ven ha sido al 11% de interés.

4. ¿Qué puede pasar?

Cuando hay situaciones de este tipo, desde mi experiencia pueden pasar tres cosas:

-La empresa consigue mejorar su situación financiera (mejorando sus beneficios) y los bancos aceptan restructurar la deuda y aplicarla nuevos vencimientos y composición. Por lo general aquí al ser un volumen tan alto de endeudamiento seguramente será a unos tipos de interés altos, pero siempre que el retorno sobre el capital sea superior a dichos intereses, quedará tajada para el accionista.

-Los acreedores consideran que tiene demasiado apalancamiento y exigen a la empresa que emita nuevas acciones a cambio de dinero (ampliación de capital), para poder concederla financiación nueva.

-La empresa no consigue mejorar sus resultados en esos dos años y, ni el banco mete un dólar más, ni los accionistas están dispuestos a ello. Aquí la consecuencia es la liquidación o cosas por el estilo que acaban siendo una pérdida total para los accionistas y parcial para los bonistas (quitas por lo general del montante).

Habiendo dicho esto, si la empresa consigue financiarse de nuevo y sus resultados mejoran, no descarten que desde el precio de hoy, multiplique por 5 o 6 veces la cotización, si no son más.

Por otro lado, si los acreedores la exigen ampliar capital, no descarten tampoco que se emita un 50% de acciones nuevas a cambio de 500 o 600 míseros millones que, harán que a día de hoy, se restrinja dicho potencial a la mitad, diluyendo mucho a los que ya estaban dentro.

Por último y no poco probable, es posible que si esto no mejora (dado que la empresa como ven no está presentando resultados buenos como Amadeus), venga una ampliación mucho más dilutiva que deje a los accionistas actuales con unas pérdidas que jamás recuperen.

Como resumen:

-Esta empresa es o de pegar un pelotazo, o tener una pérdida relevante de capital. El que entre en algo así tiene que ser consciente de que no hay una probabilidad baja de que esto ocurra.

Para el que la quiera echar un ojo, le dejo más ratios e información que he ido obteniendo de los informes anuales.

5. Otros datos financieros

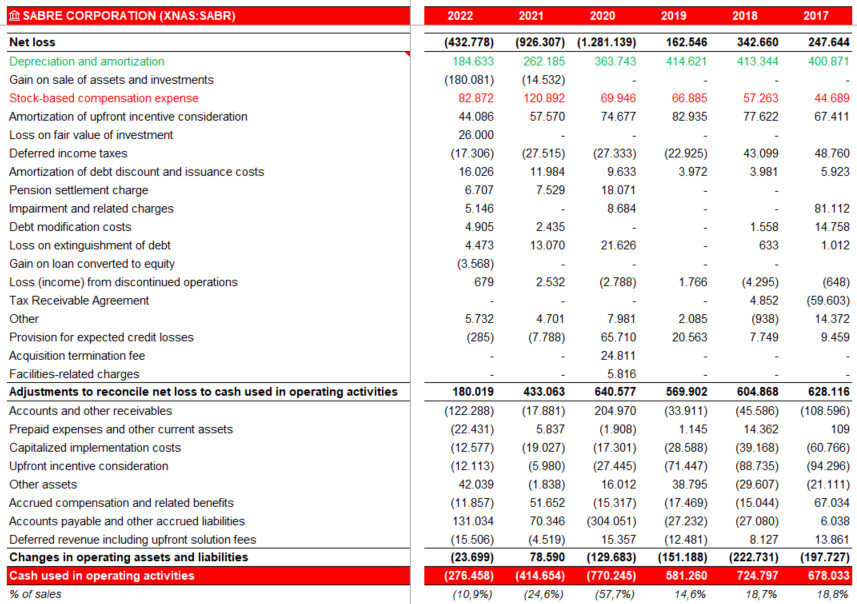

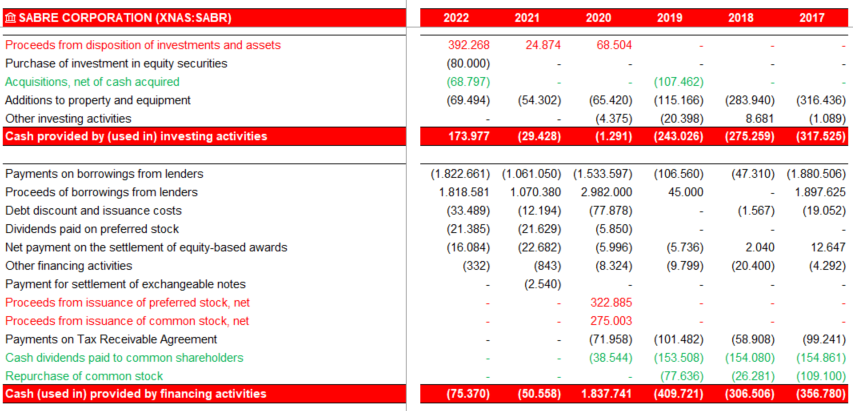

-Flujos de caja:

Hasta el 2020 la empresa además de pagar un buen dividendo, recompraba acciones propias para eliminarlas.

Durante los últimos 3 años se observa también que ha ido vendiendo negocios para ir paliando la destrucción tan fuerte de caja que ha tenido. Miren también las dos ampliaciones de capital que realizó en el 2020.

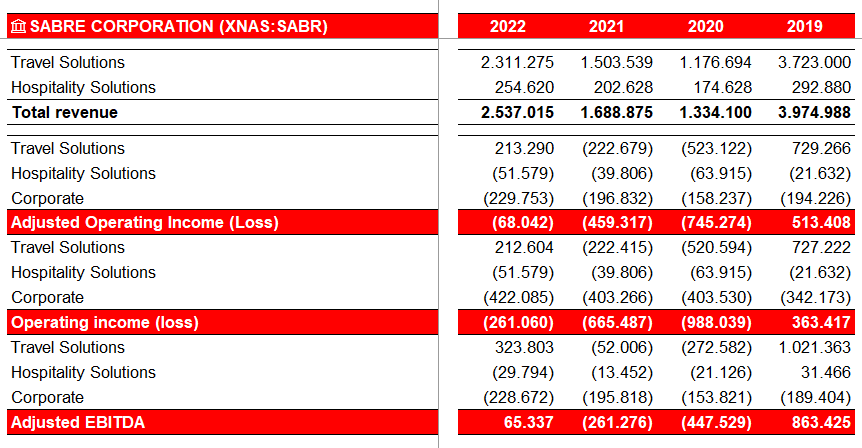

-Divisones:

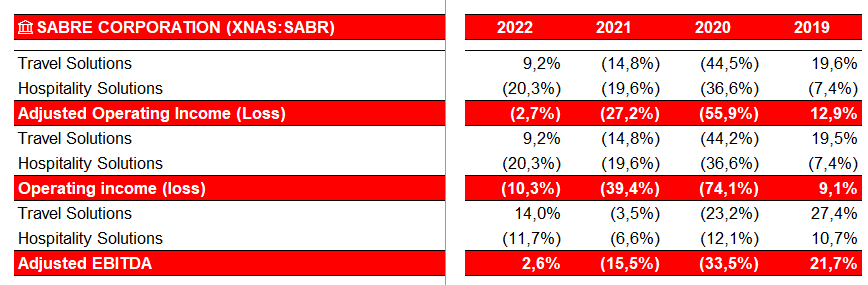

- Márgenes por división:

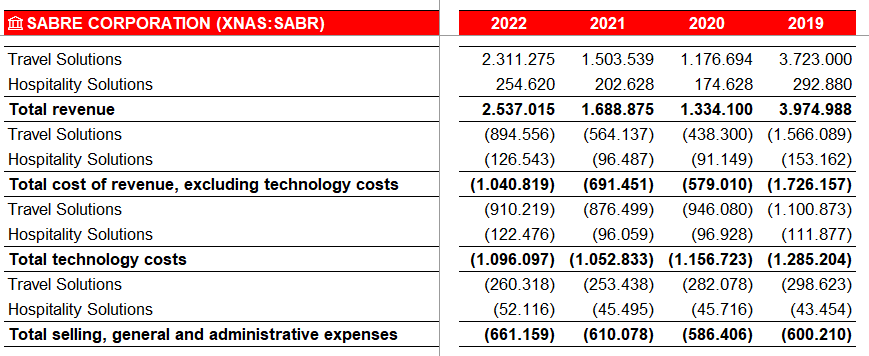

- Coste por división

-Ingresos por geografía:

Asia la más afectada.

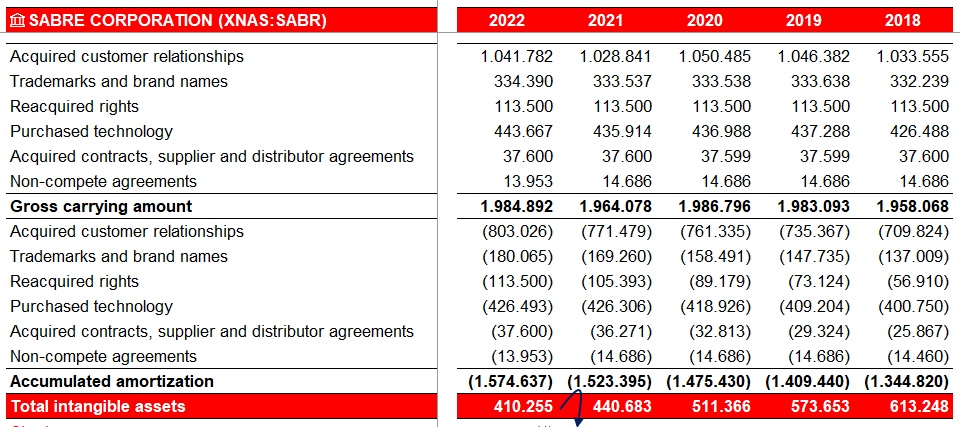

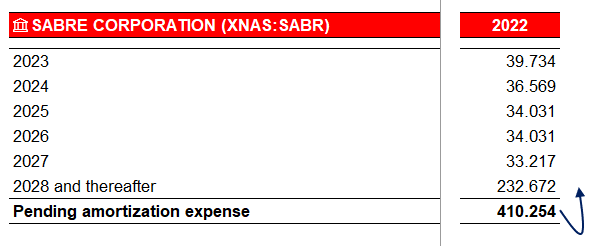

-Intangibles y planes de amortización de los mismos (para ver realmente el beneficio):

El problema por lo general en este tipo de empresas es que el tiempo no juega a tu favor si los resultados no mejoran mucho y rápido.

Para finalizar si tiene a bien nuestro querido @Helm , para que vean lo que piensa el mercado de la compañía, le invito a que nos pegue el comentario de sus colegas de Morningstar, para que así ustedes mismos vean lo que se piensa en general de Sabre.

Buen fin de semana a todos y dejamos abierto el hilo para el debate.

¿Entrarían en la compañía?

¿Están dispuestos a jugársela?

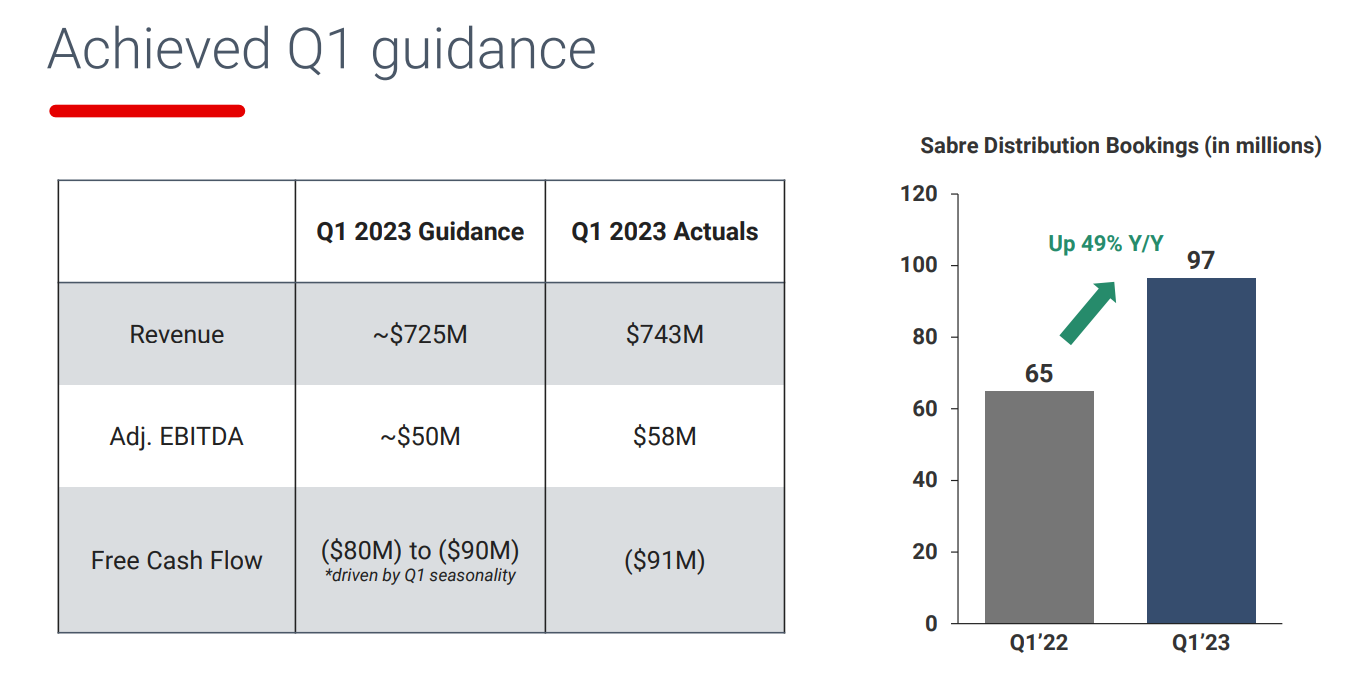

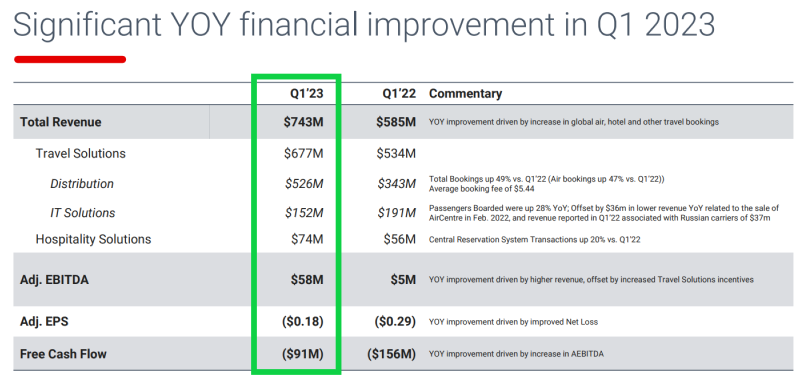

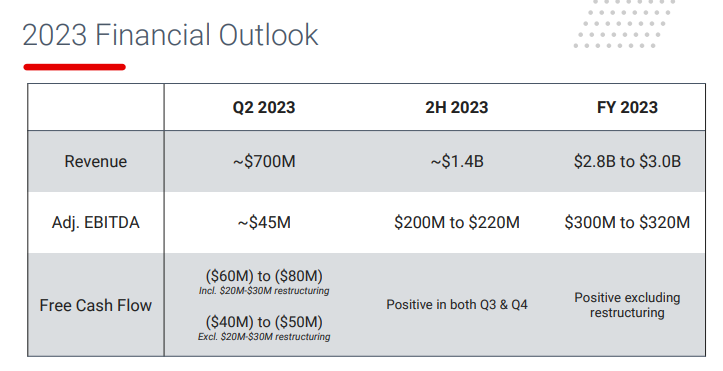

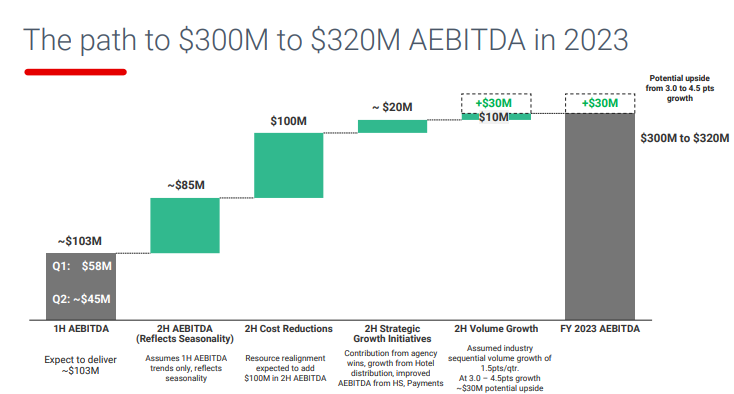

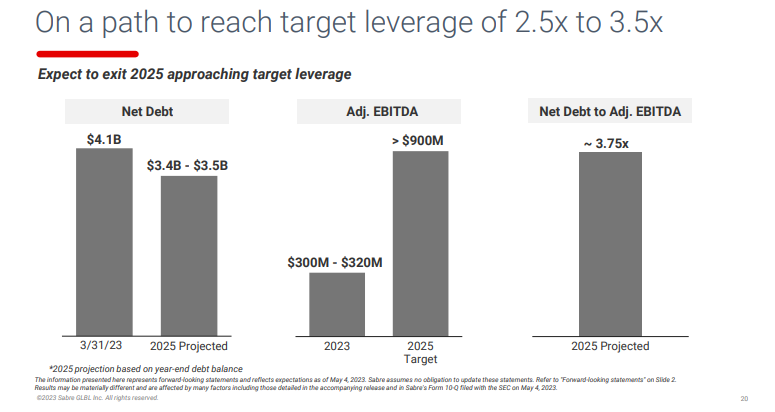

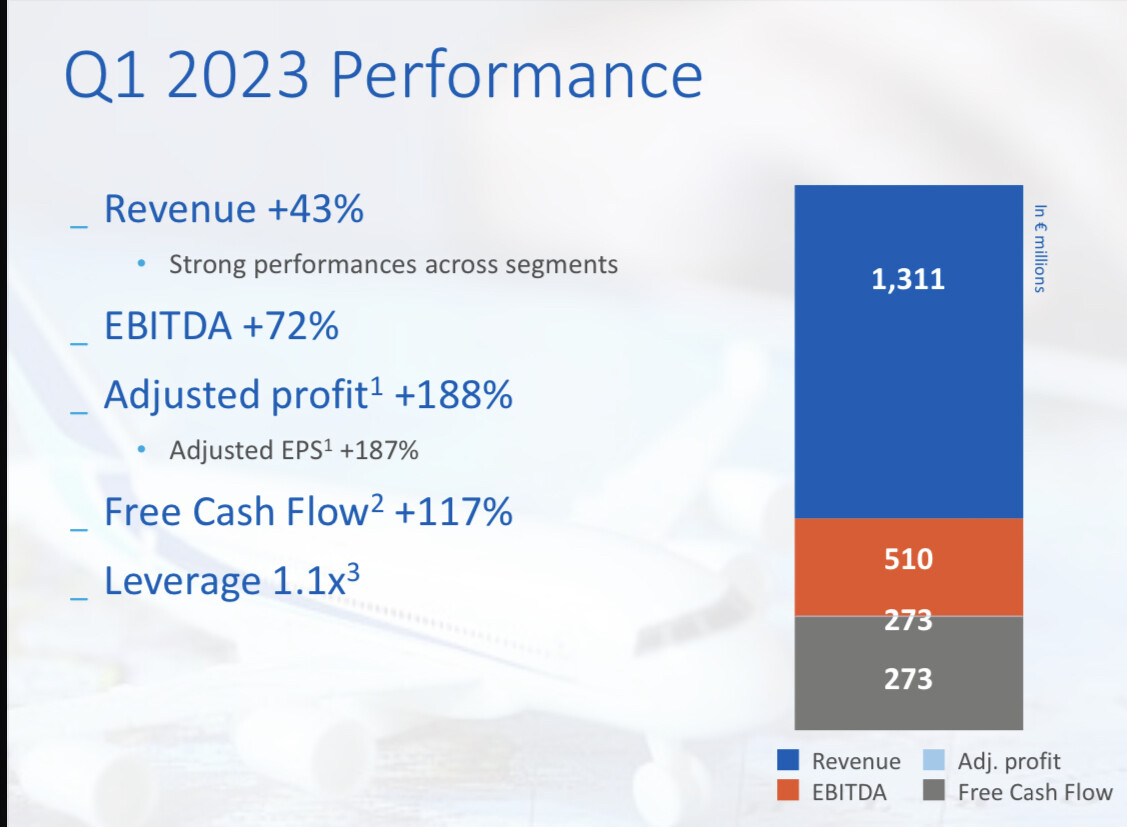

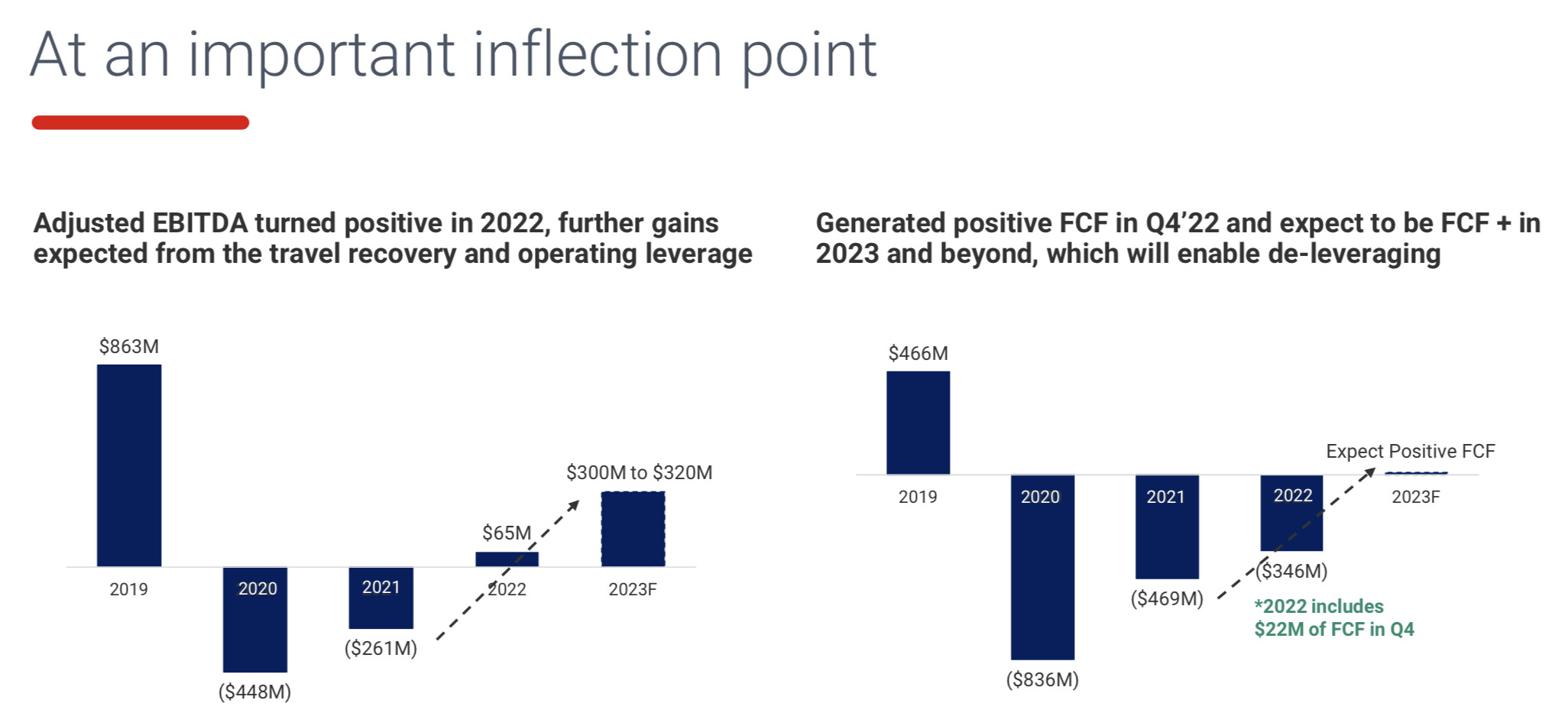

Dejo la estimación 2023 que tiene la compañía:

¿Fue más sensato hacer una pequeña ampliación de capital durante la pandemia como hizo Amadeus (que Terry tanto criticó) y así tener holgura para tomar decisiones y seguir mejorando su negocio?

¿No fueron suficientes las que hizo?

Parece que Sabre ha estado 3 años luchando por sobrevivir por no hacerlo, en vez de centrarse en seguir mejorando sus plataformas.

¿Hay veces que los propios inversores condenamos o criticamos decisiones mirando sólo en el corto plazo?