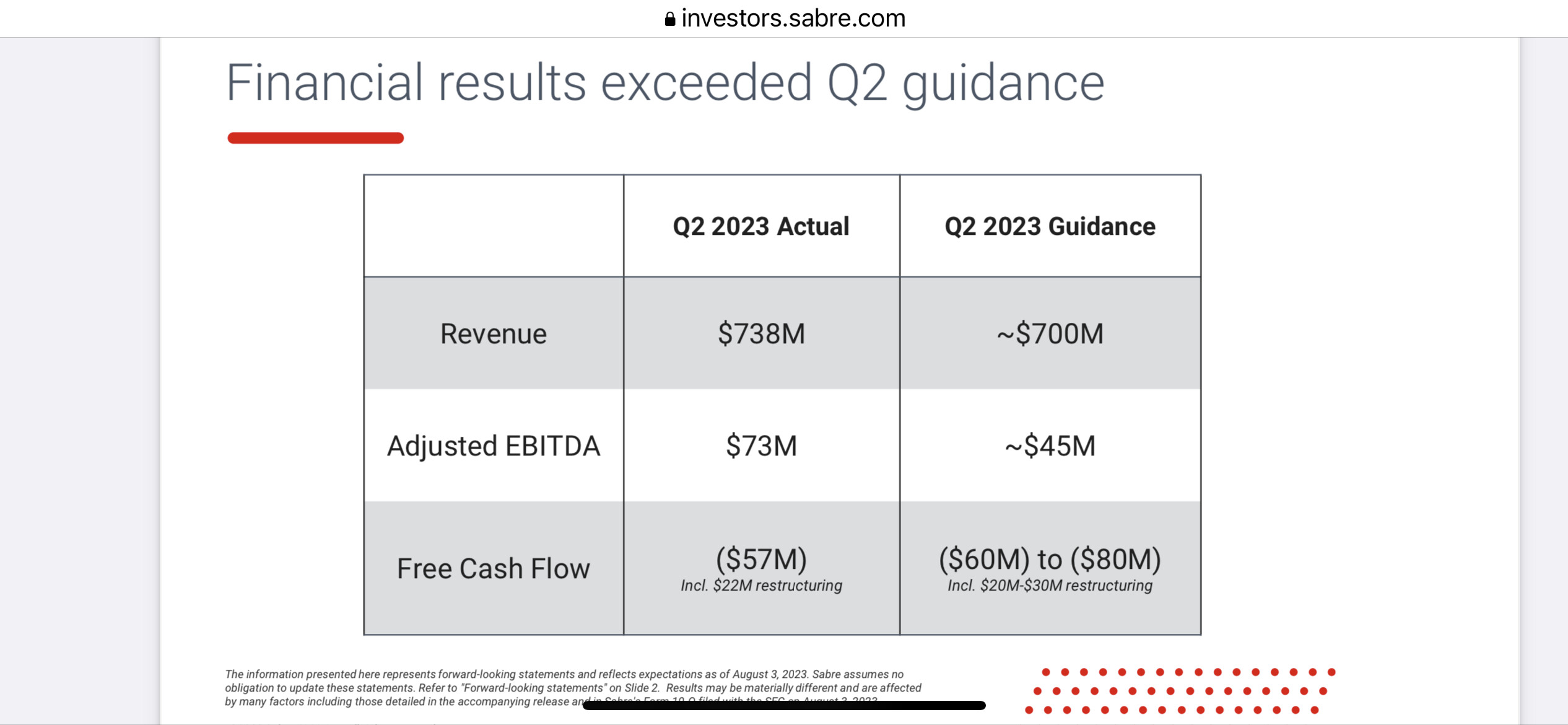

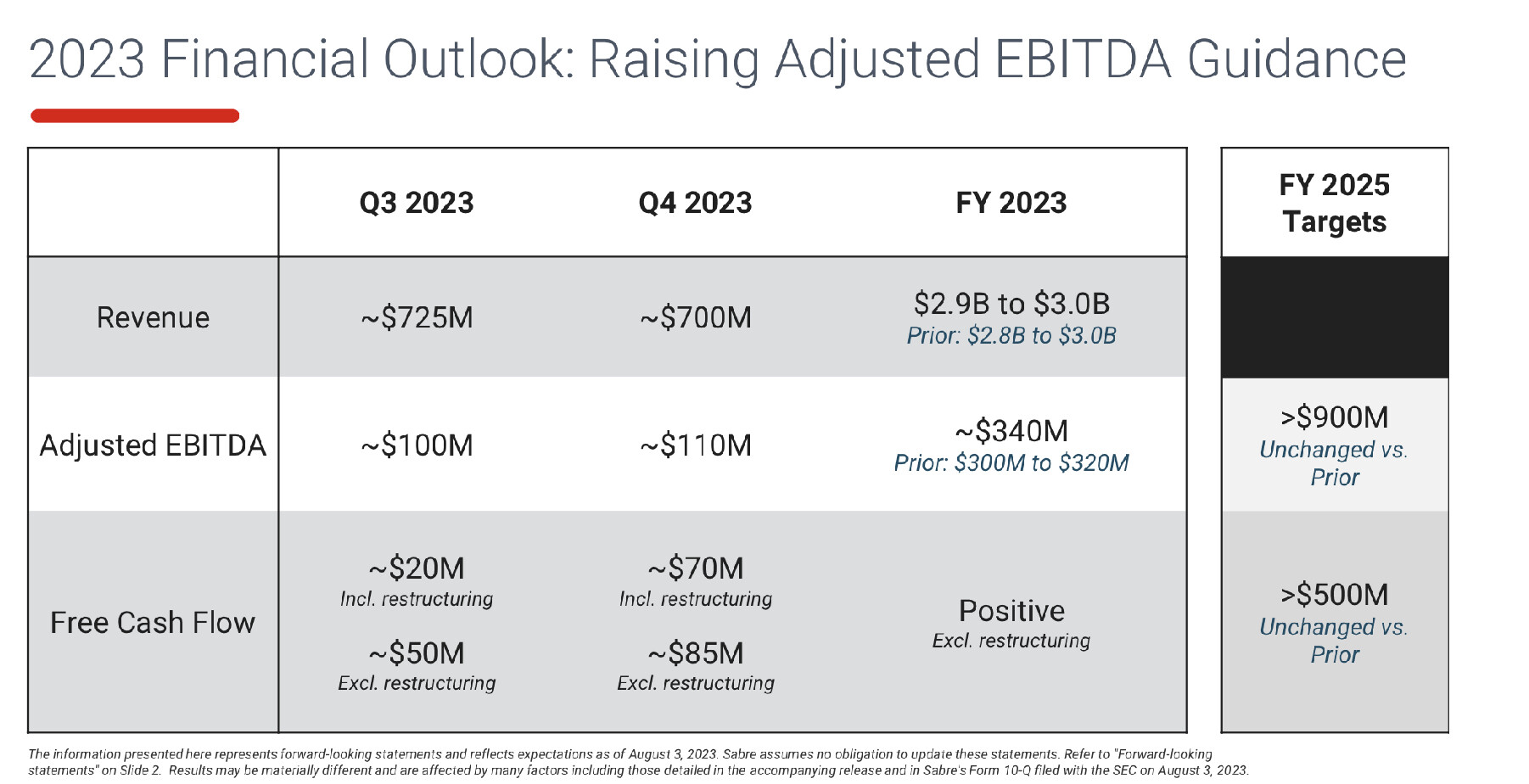

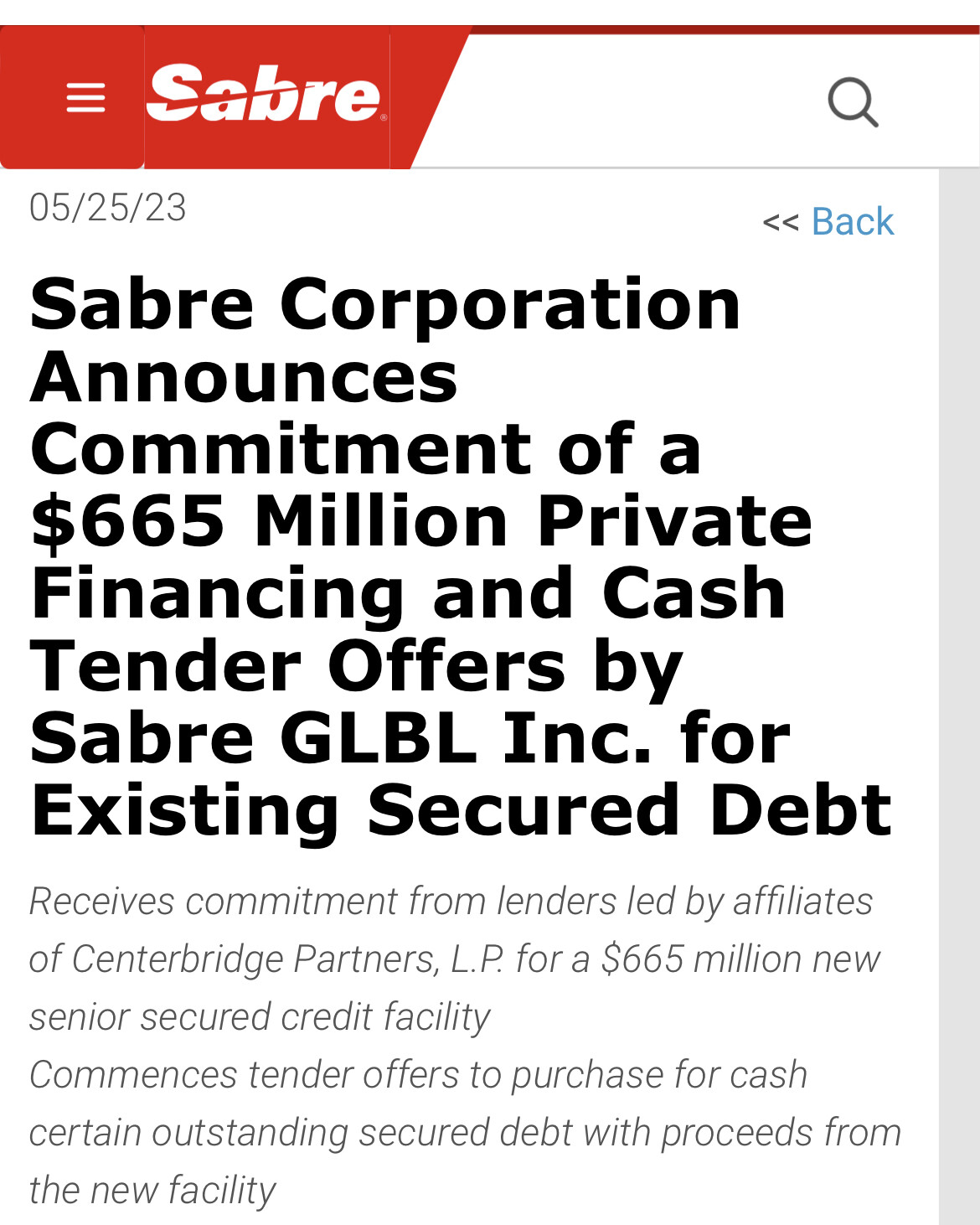

Tenemos noticia sobre financiación:

2 Me gusta

Pues la están dando bien hoy…

1 me gusta

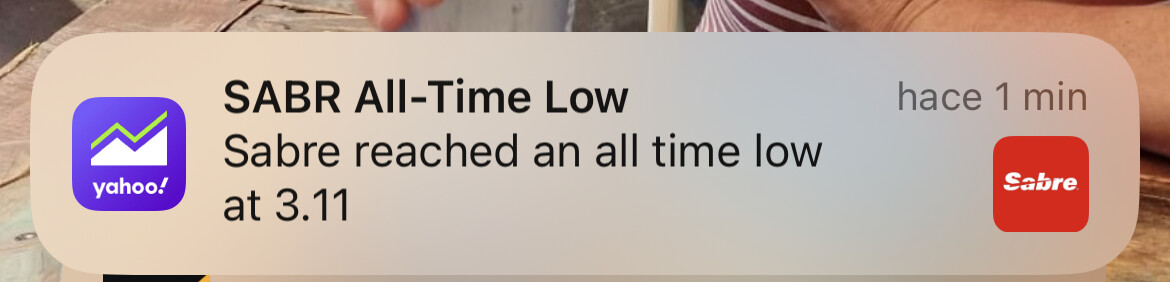

Después de darle unas cuantas vueltas: esta a mí se me va por riesgo.

Verla en esa situación, con Amadeus vendiendo lo que quiere y Travelport entrando fuerte me inspira cero confianza y me hace pensar en problemas estructurales serios. Luego tienen un balance que tampoco es que ayude precisamente.

Si consiguen darle la vuelta (cosa que desconozco), se hará mucho dinero eso seguro pero para mí grado de conocimiento está casi en un punto parecido a jugar a la lotería (no para el que tenga un conocimiento profundo de la empresa claro).

Long Amadeus (aunque pensando en vender).

7 Me gusta

Yo llevo amadeus y la verdad que lo de vender ni me lo planteo y eso que ya lleva una rentabilidad considerable.

¿A que se debe que la quiera vender?

2 Me gusta

Básicamente a que con las últimas subidas, ya no me sale la rentabilidad esperada mínima que le pido a las inversiones y como tengo alternativas mejores, me lo estoy pensando.

10 Me gusta

Claro, al final es depende de cada inversor y de sus propios objetivos. Yo tambien llevo Amadeus en mi cartera, pero no me planteo vender, mas que nada, por evitar tener que vender y pagar impuestos por ganancias de capital, y tambien porque me da tranquilidad, la capacidad del CEO, y el gran moat que tiene la compañia, que combinado al precio que la adquiri, pues son 3 factores que me dejan tranquilo a largo plazo. Posiblemente, la accion, se quede ahora entre los 68-70 euros, unos meses o quiza, baje hasta los 60 euros, quien sabe…pero de que pasara los 80 euros en algun momento, es tambien bastante probable porque es una compounder. Vere como va en unos 5 años…y hare los respectivos comentarios sobre como me fue con esta accion…

5 Me gusta

De los 3 factores que comenta, mucho me temo que a la hora de mantener las acciones, sólo el segundo es realmente importante.

El primero, ya sabemos que es mejor pagar a hacienda por un 200% de beneficio que no pagar por tener pérdidas. No se trata de cambiar continuamente de acciones ni de olvidar su posible efecto, pero muchas veces creo que se da excesivo peso a algo que es más psicológico que real.

Sobre el tercer punto, favorece la rotación de activos aunque parcialmente, y tampoco sin exagerarlo. Un poco sería el equivalente contrario al coste fiscal. Precisamente fue el no tener la acción el que le permitió comprarla a esos precios.

Ojo en ningún caso pretendo señalar que sea malo el Buy and Hold. Lo que creo que es delicado es confundir las razones principales que lo guían. Las segundas que comentan son un buen respaldo. La primera y la última, lo son bastante menos.

5 Me gusta

es mas bien depende de como lo vea; por ejemplo cuando dice que es mejor pagar a hacienda por un 200% de beneficio que no pagar por tener perdidas, creo que muchos inversores estaran de acuerdo con usted. Pero, yo no tanto y en realidad dependiendo de las circunstancias, porque, por ejemplo, se que al vender parte de mis acciones con 200% de beneficio, tambien habre sacrificado mi coste de privilegio por las mismas…y quiza ya no vuelva a tener esas mismas acciones al precio al que las adquiri, sobre todo si hablamos de una compañia, que me gusta muchisimo tanto en modelo de negocio como de la habilidad del CEO. Esto me pasaria con Amadeus por ejemplo. Pero si tuviera otro tipo de acciones, con un management que no me da tanta confianza, pero que tenia las acciones por una estimacion de catalizadores muy fuertes que al final hagan que la accion suba un 200%, y ahi si que las venderia sin titubear un instante, porque se que esa subida es mas especulativa que otra cosa…entonces, al final, es depende de los parametros sobre los que se maneje un inversor en la decision de comprar determinadas acciones. Lo importante, es conocer a fondo una compañia, para saber lo que se compra y tambien para saber cuando vender.

4 Me gusta

A todo esto amadeus en 70€ .

44% ytd.

3 Me gusta

Como buen maestro de la contradicción hoy he picado alguna con algo suelto que tenía por ahí ![]()

5 Me gusta

Yo para aumentar aun la veo cara. Son casi 22 veces los eps esperados para 2024.

2 Me gusta

Me sale un poco más que eso.

¿Qué múltiplo le metemos a un oligopolio mundial de márgenes anchos una vez se estabilice el mercado?

4 Me gusta

2 Me gusta

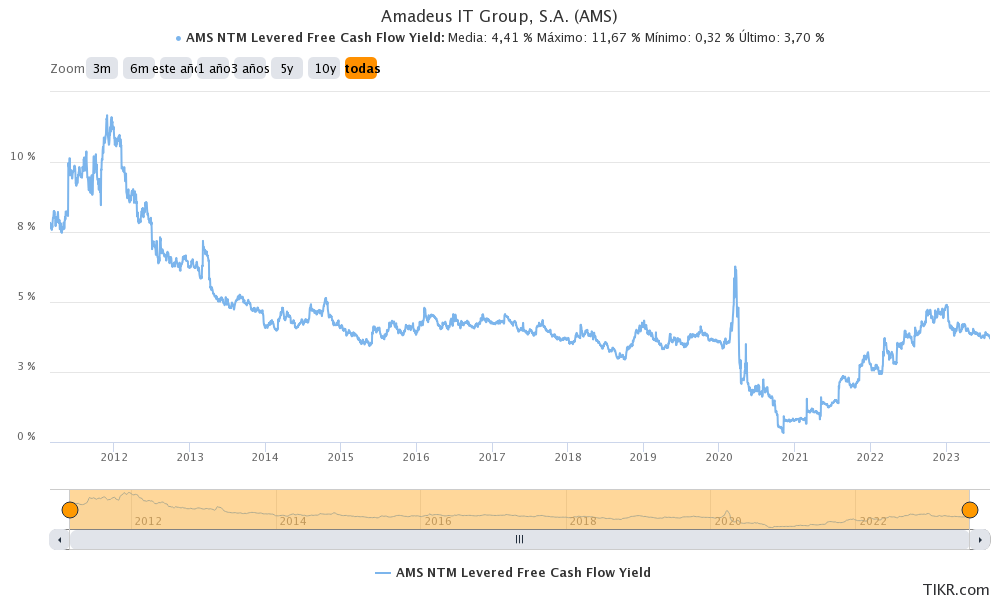

Toda la razon, aunque eso era con tipos 0.

Con tipos 0 se ha tirado años de fcf yield del 3%.-3,5%.

De momento parece que la cosa sigue parecida…

Esta claro que la calidad se paga.

3 Me gusta

Recesión mis dineros ![]()

5 Me gusta