El otro día después de leer acerca del, desde mi punto de vista, nuevo negocio del “ESG” (no se lo tomen a mal por favor), me dio por comprobar qué parámetros se usan en ciertas plataformas para determinar si cumple con estos requisitos una empresa o un fondo de inversión.

Sin irnos demasiado lejos, vamos a proceder a mirar los medidores que ha implantado Morningstar desde hace aproximadamente unos dos años en su página web, para calificar el riesgo de “Environmental, Social and Corporate Governance” de los vehículos de inversión.

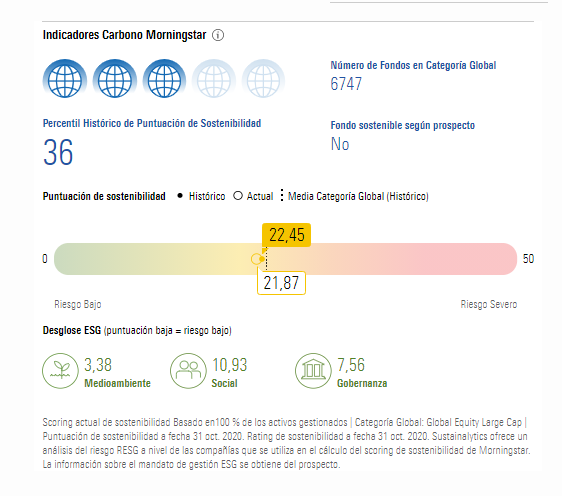

Para ponerlo con un caso ilustrativo, voy a dejarles un pantallazo de la puntuación que recibe según Morningstar, el fondo del todopoderoso Terry Smith, “Fundsmith Equity Fund Sicav”.

A continuación, vamos a intentar analizar cada parámetro que nos indica Morningstar a través de su folleto explicativo sobre los medidores que tiene implantados.

Pego la definición traducida textualmente de la introducción:

La calificación de sostenibilidad de Morningstar es una medida de los riesgos ambientales, sociales y de gobernanza, o ESG, financieramente significativos en una cartera en relación con el grupo de pares de una cartera. La calificación es un cálculo histórico basado en tenencias que utiliza la calificación de riesgo de ESG a nivel de empresa de Sustainalytics, un proveedor líder de investigación de ESG. Se calcula para productos administrados e índices a nivel mundial utilizando la base de datos de tenencias de la cartera de Morningstar.

Por lo que nos acaban de contar, la web extrae datos de “Sustainalytics”, una empresa de calificaciones del estilo de S&P o Moody’s, pero en base a la inversión socialmente responsable.

Dicha web, asigna una calificación a cada empresa cotizada y Morningstar calcula la media en función de los pesos que tiene en cartera cada fondo de las mismas.

De hecho, si la memoria no me falla, recuerdo a Fernando Luque (Morningstar) comentar que la propia Morningstar había comprado acciones de esta agencia en una charla de Value School.

Posteriormente entraremos en detalle para ver qué es lo que tiene en cuenta esta web y, desear desde lo más profundo, que esto no sea un mero negocio que consista en pagar para tener una valoración positiva y obtener el mencionado certificado.

Recuerden la época en la que agencias de este estilo, catalogaban las hipotecas subprime con la calificación de menor riesgo máxima.

Recuerden que actualmente se está poniendo de moda el ofrecer “bonos sostenibles” y demás productos por los que ciertas empresas (las cuales algunas con no muy buena reputación), están consiguiendo ampliar capital o financiarse de una manera muy cómoda.

De hecho, se ve un cierto auge hacia ETFs, casas grandes de inversión que empiezan a usar estos criterios, indexados cambiando las propias normas de sus propios índices y, la gran banca privada, rechazando todo aquello que no cumple con estas siglas para quedar mejor de cara a sus clientes.

En gran parte, esta tendencia está dejando a muchas empresas (Podríamos poner como ejemplo a nuestro querido tabaco y otras muchas), a unas valoraciones muy bajas mientras que las que “cumplen” con los criterios “ESG”, están teniendo revalorizaciones significativas.

No se confundan, esto no influye únicamente en las evoluciones de los precios de las cotizaciones, también está influyendo en los tipos de interés a los que una empresa se financia. Recuerden que a mayor presión compradora menor es el yield exigido (Inversa al precio pagado) y a menor presión compradora, mayor el rendimiento que se exige.

Esto puede ocasionar que proyectos menos rentables salgan adelante si cumplen ciertos criterios y que otros, a pesar de que pueden ser más prósperos, no se lleven a cabo (Al menos en el primer mundo).

Continuando con las valoraciones que muestra Morningstar, vamos a ver qué significa cada dibujo que vemos en este apartado.

La calificación de sostenibilidad de Morningstar es el resultado de un proceso de tres pasos. En primer lugar, calculamos la puntuación de sostenibilidad de la cartera de Morningstar para cada cartera informada en los últimos 12 meses. En segundo lugar, utilizamos estos puntajes para calcular el puntaje histórico de sostenibilidad de la cartera Morningstar de una cartera. En tercer lugar, asignamos una calificación de sostenibilidad de Morningstar a una cartera en función de su puntuación de sostenibilidad de cartera histórica de Morningstar en relación con su categoría global de Morningstar.

1. Puntuación de Sostenibilidad

Aquí les dejo las calificaciones que se aplican según los parámetros:

- 0-9,99: Riesgo ESG insignificante

- 10-19,99: Riesgo ESG bajo

- 20-29,99: Riesgo ESG medio

- 30-39,99: Alto riesgo de ESG

- 40+: riesgo grave de ESG

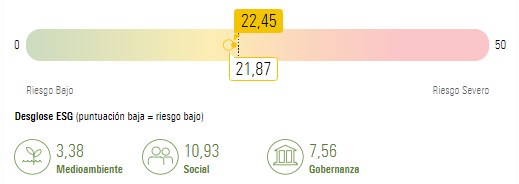

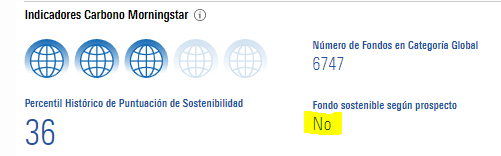

Como les he adjuntado en la parte superior, el fondo de Terry actualmente tiene una puntuación de 21,87 y si lo he entendido bien, anteriormente se encontraba en 22,45 (Punto 2) por lo que según Morningstar, se encuentra en el percentil 20-29,99 de Riesgo ESG medio.

Si observan las puntuaciones en la parte inferior y las suman, 3.38+10.93+7.56 obtendrán el 21.87 total.

2. Puntuación histórica de Sostenibilidad

La puntuación de sostenibilidad de la cartera histórica de Morningstar es un promedio ponderado de los últimos 12 meses de las puntuaciones de sostenibilidad de la cartera de Morningstar.

Esto nos quiere decir o que Terry ha cambiado de empresas hacia otras más sostenibles (No es famoso por rotar la cartera) dado que ha pasado de 22,45 a 21,87, o la sensación que me da a mí, es que dichas empresas han empezado a “cumplir” con requisitos del socialmente responsable.

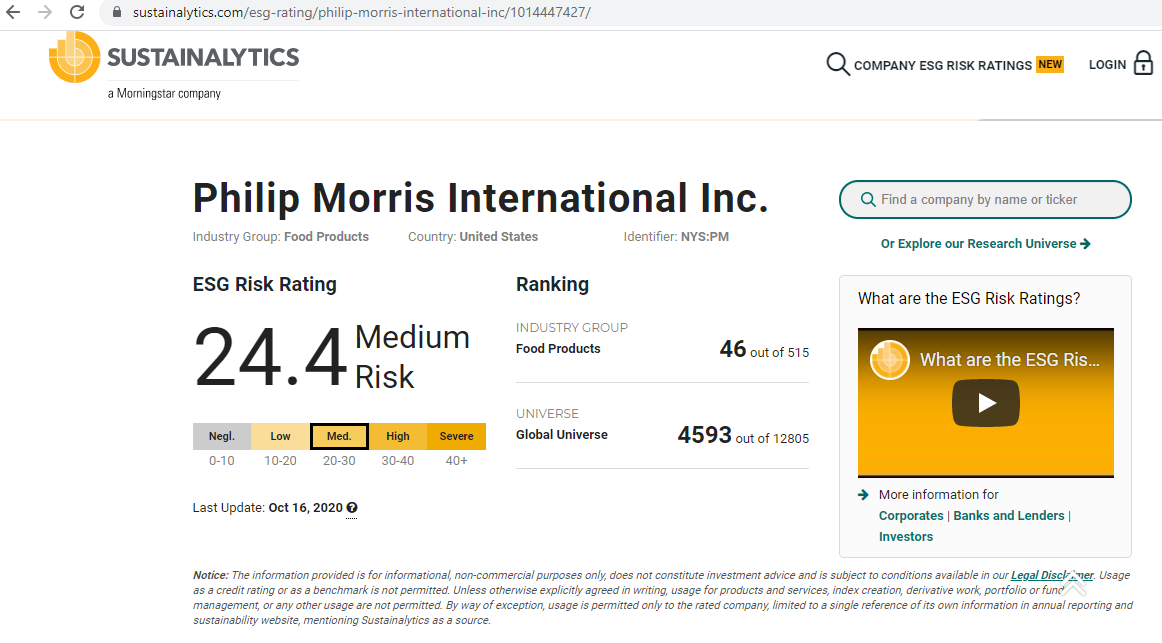

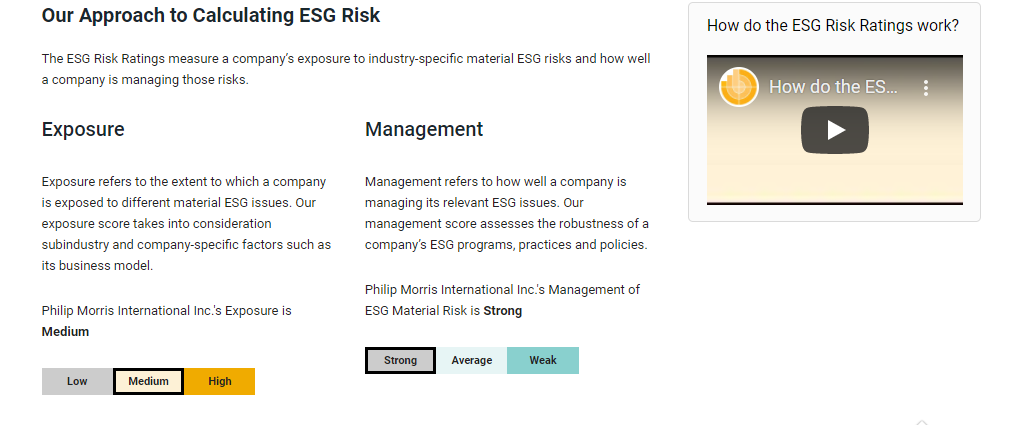

De hecho, en una de las posiciones más controvertidas que tiene este señor en cartera (Philip Morris International), no me pregunten cómo, pero han conseguido calificaciones de sostenibilidad hace no mucho que ya mencionamos en el hilo del tabaco:

Noticias en el mundo del tabaco

3. Ratio de sostenibilidad de Morningstar

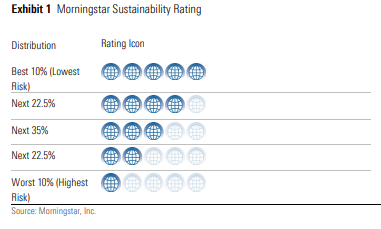

Según el puntaje histórico de sostenibilidad de la cartera Morningstar, a las carteras se les asignan rangos de categoría absoluta y rangos porcentuales dentro de sus categorías globales Morningstar, siempre que una categoría tenga al menos 30 carteras con puntajes históricos de sostenibilidad de la cartera

Según Morningstar, cada “Globo” significa lo siguiente:

Si he entendido bien este gráfico, encontrarse en el percentil 36, significa que el fondo de Terry según Morningstar se encuentra entre el 36% de toda la muestra seleccionada (6747) que mejor cumple con el ESG. De ahí que se encuentre con 3 “globos” dado que empieza a tener en cuenta el percentil 35.

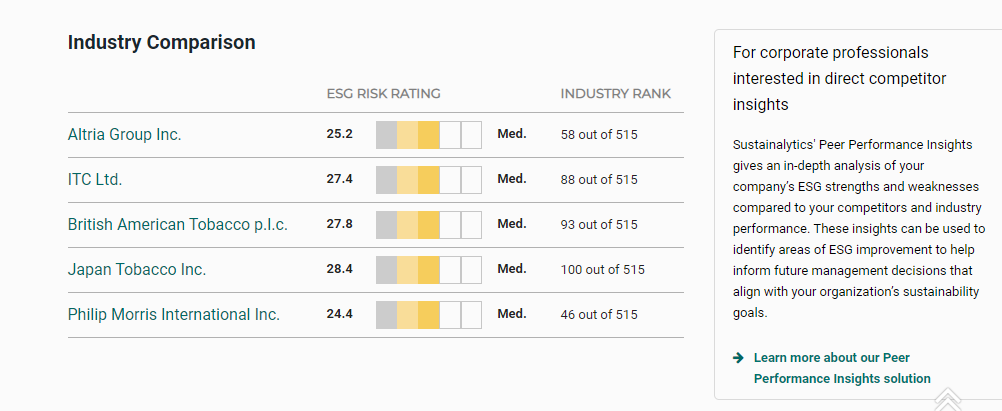

Para terminar y que esto no quede demasiado largo, vamos a ver los parámetros que utiliza para asignar las valoraciones la página web anteriormente mencionada “Sustainalytics” y la valoración por seguir con el hilo que hace acerca de PMI:

Juicios personales a parte, ya me dirán cómo una empresa de tabaco tiene riesgo medio de ESG, cuando una empresa por ejemplo petrolera, tiene un riesgo increíblemente alto.

Por último, aquí los vídeos explicativos de los criterios en la web:

Para todo aquel curioso, le recomiendo que indague más en la página web y busque alguna empresa que conozca.

Pasen una buena semana.