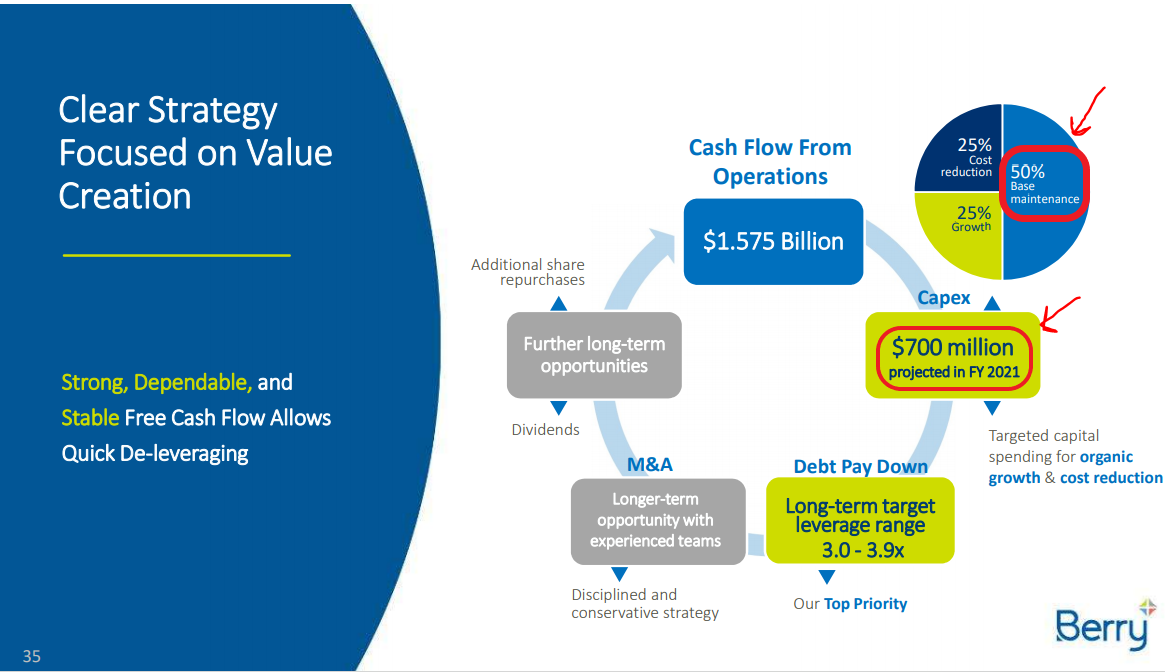

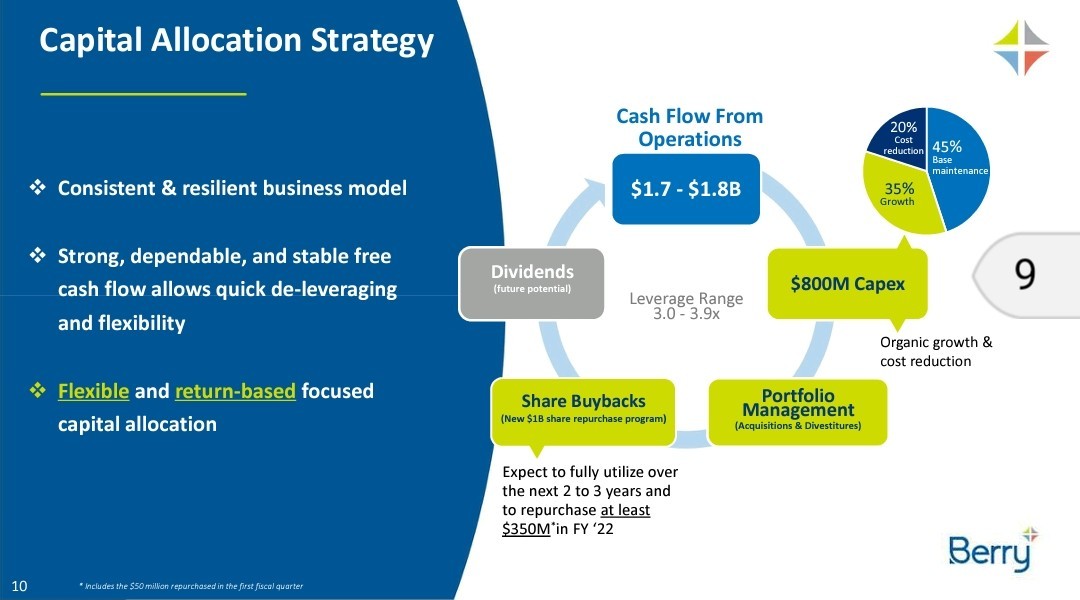

Hay una diapositiva en la presentación del mes pasado que me pareció muy interesante para intentar pensar acerca del CAPEX que necesita la empresa para mantener su negocio.

¿Hacemos caso a la compañía y asumimos que el CAPEX de mantenimiento es de 350 millones, o consideramos también ese otro 25% de ahorro de costes como necesario para mantener los beneficios actuales?

La verdad es que hay que tener mucho estómago para aguantar las operaciones tan agresivas que hace la compañía:

Otra cotizada en el sector es la australiana Amcor, que cotiza tanto en Australia como en EEUU, de la cual tuve una pequeña posición en 2019 al encontrármela en un screener, que fue vendida rápido porque la verdad tenía poca convicción pero parecía en precio y le veía vientos de cola por el crecimiento de la población y el aumento de la clase media.

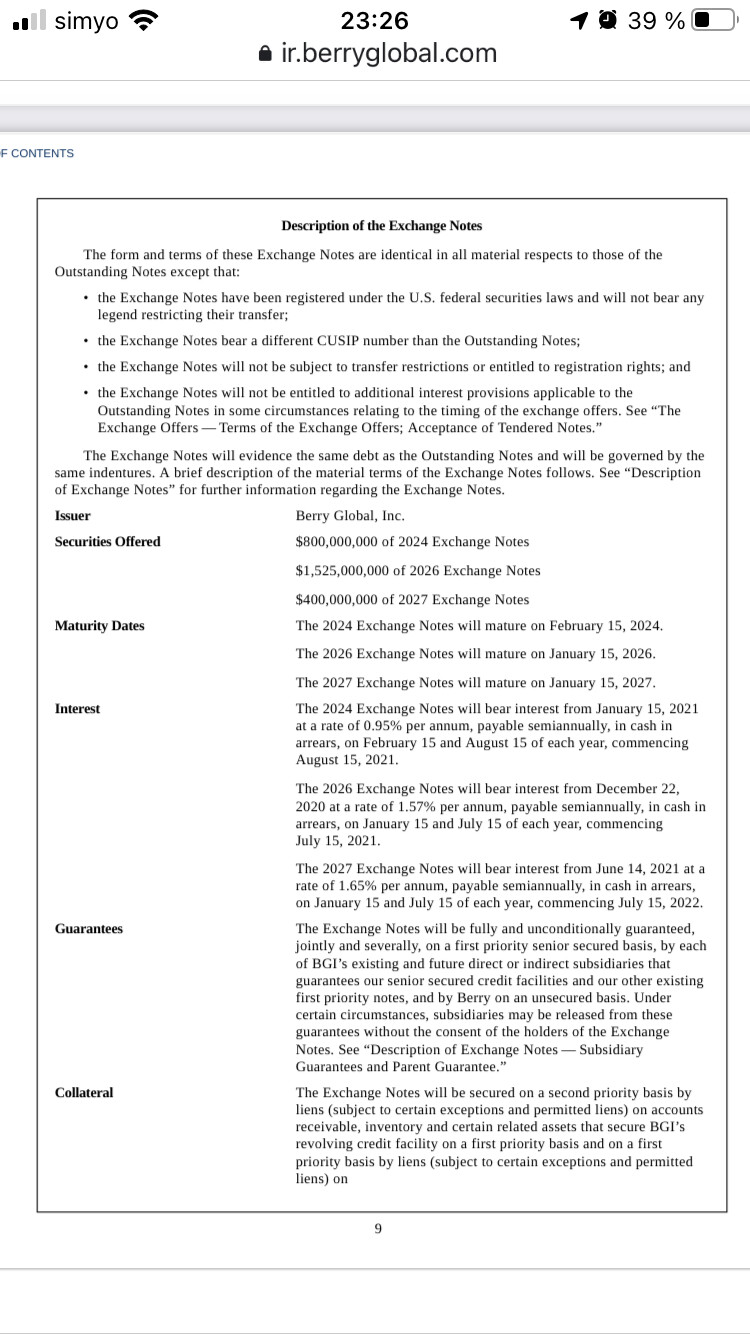

We are offering to exchange up to $2,725,000,000 aggregate principal amount of newly issued and registered Exchange

Notes, consisting of $800,000,000 of our 2024 Exchange Notes, $1,525,000,000 of our 2026 Exchange Notes and $400,000,000 of our 2027 Exchange Notes.

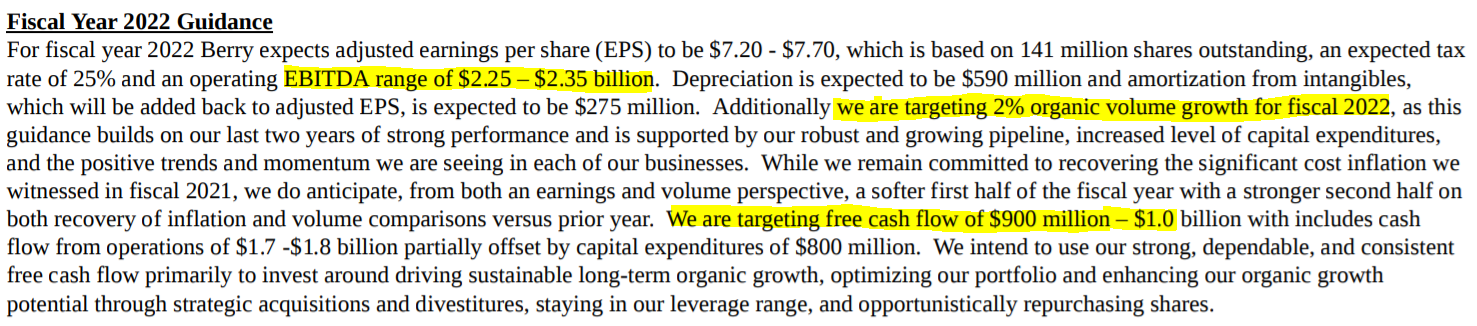

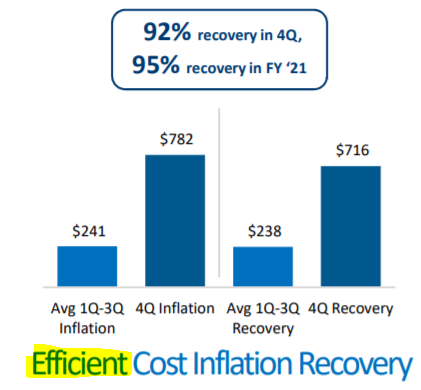

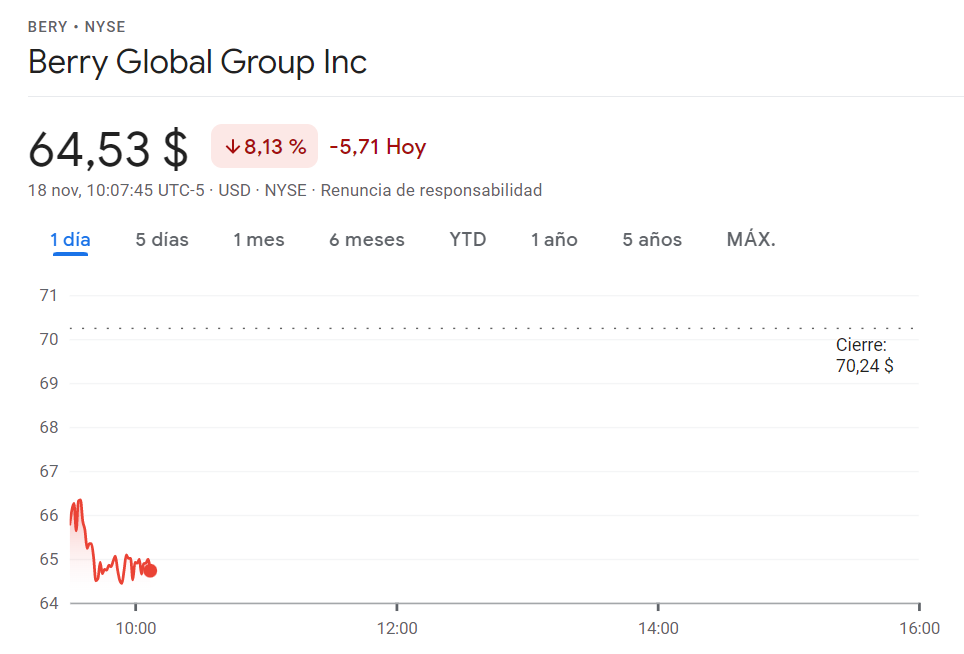

Lo más curioso es que hoy la metan fuerte por presentar unos resultados sólidos con en el momento de inflaciones y tensiones que estamos teniendo, después de encima decir que van a crecer en ventas el año que viene (me cuesta creer que si crece en volúmenes un 2% no vayan a crecer con las inflaciones el 5%) y que los márgenes van a estar muy cerca de los actuales.

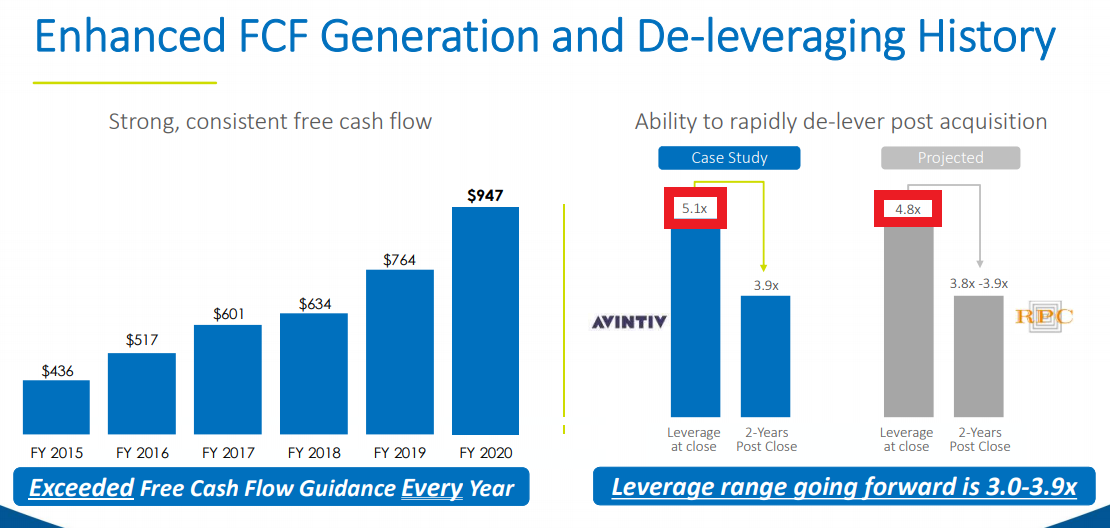

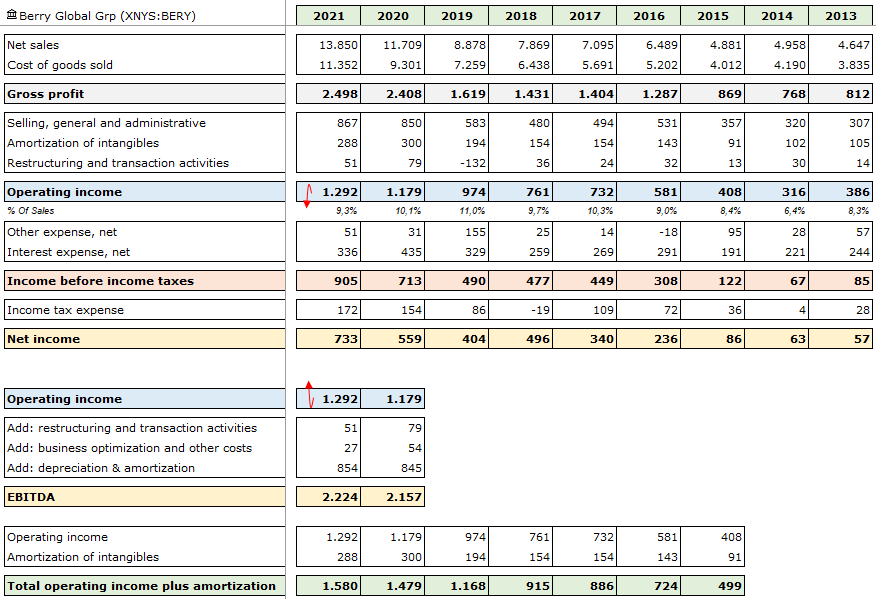

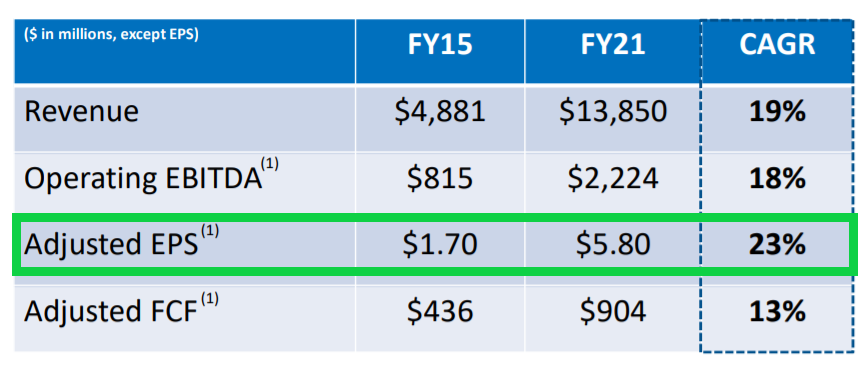

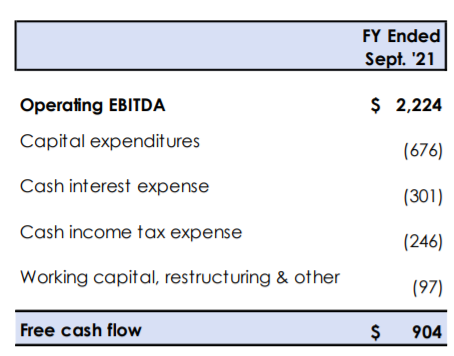

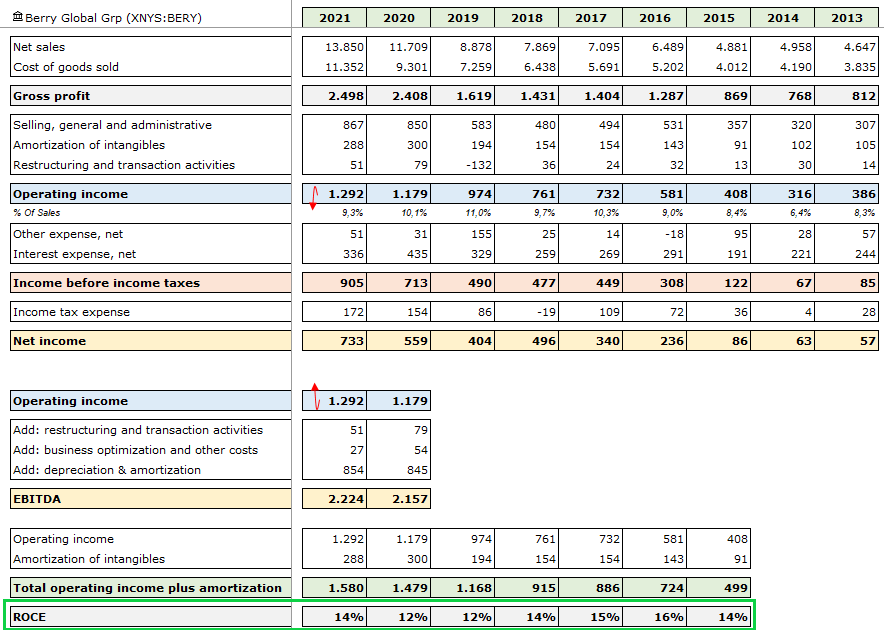

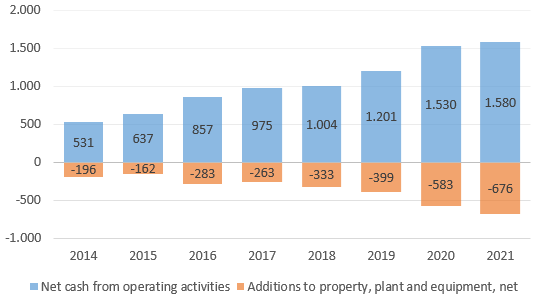

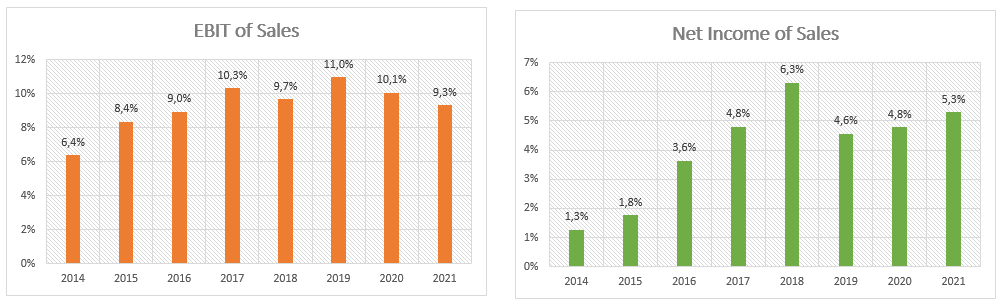

Por cierto, para todo aquel que muchas veces sólo mira el FCF, mucho cuidado porque la deuda tiene intereses y en algunas empresas difiere mucho el Net Income del FCF. Es un buen ejemplo Berry dado que este año por ejemplo ha pagado 336 millones de intereses que no es poco teniendo en cuenta que el FCF que ha reportado es de 900 millones.

Por último, nada fácil crecer haciendo adquisiciones y mantener los retornos sobre el capital:

Buena disciplina en no pagar más de la cuenta y por el momento buena asignación del capital por parte de Berry.

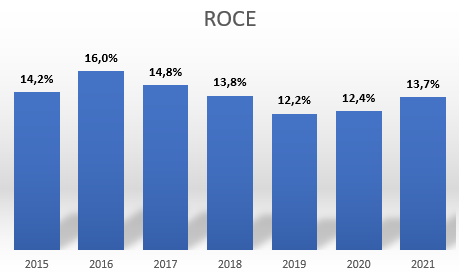

Después de la última, como podemos cómo han vuelto dos años después a obtener el ROCE anterior.

No hace falta como hace Cobas estar quitando Goodwill y otras historias. Este es el ROCE de verdad, que es el que importa.

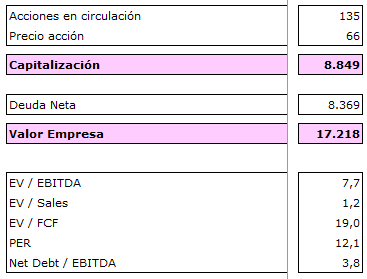

Así queda la valoración considerando los últimos resultados presentados:

Ya que vuelven a salir los tortugos a la palaestra, dejó su ultima gran ocurrencia por si a alguien le interesa: Jeld-Wen.

Una “increíblemente sofisticada” y “terriblemente compleja” empresa de puertas y ventanas.

Prácticamente, está ya todo dicho, pero déjenme mencionar los puntos que hacen que este muy cómodo con Berry en cartera.

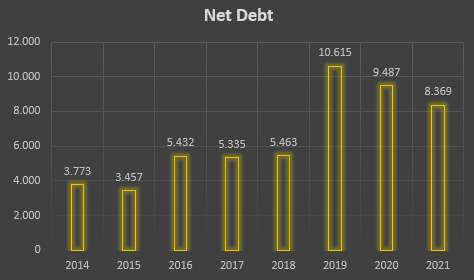

Deuda: Es verdad que va muy apalancada, pero en un sector como este me parece incluso positivo. Los ingresos son tremendamente recurrentes, tiene un moat importante (cada mercado local es casi un monopolio), no representa un % grande del coste del producto final y es capaz de pasar la inflación al cliente sin problema. Además, están siendo capaces de mejorar los ratios de endeudamiento a muy buen ritmo, lo que está siendo muy bueno para refinanciarse a tipos bajos.

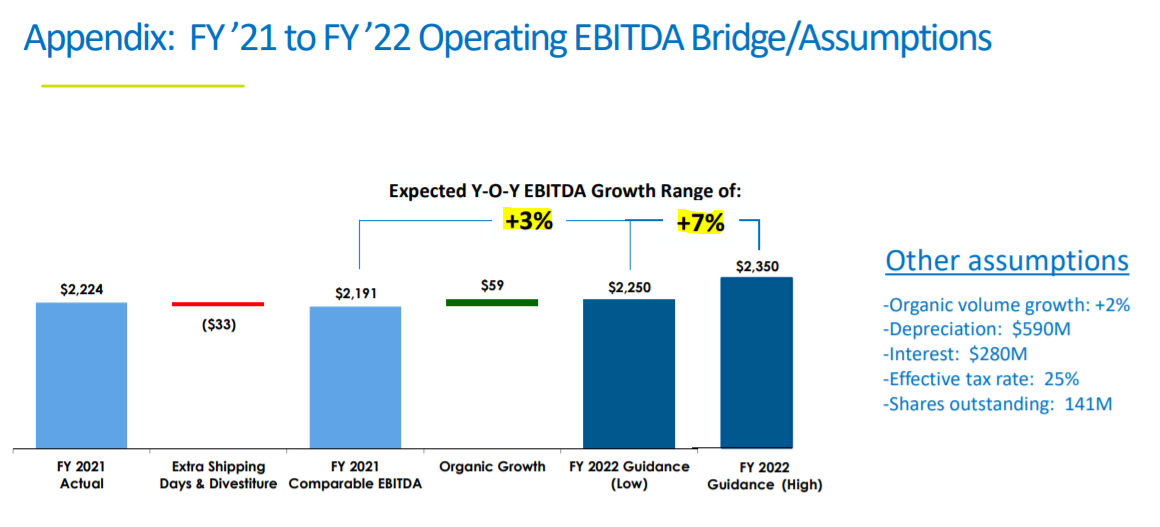

Capital allocation: Se nota que el management tiene muy claro como generar valor para el accionista. Voy a volver a pegar la slide que ya ha compartido Camacho; creo que representa perfectamente como quiero que la directiva use el FCF del negocio. Ojalá todas las empresas de mi cartera lo tuvieran tan claro.

Sector apestado: en mi opinión, el plástico es un sector de mucha calidad pero que cotiza a valoraciones “discretas”, por no decir otra cosa. Es un negocio con ingresos recurrentes y estables, poco cíclico y con un moat enorme. Pasa como con otras commodities que por su baja relación valor/peso y las economías de escala presentes, la competencia está muy limitada. No tiene sentido que un competidor te ponga una fábrica en la misma ciudad ya que simplemente no hay espacio para las dos, y traerlo desde lejos no es rentables. Similar a los hornos de Vidrala o los hipermercados en ciudades pequeñas: solo hay espacio para 1 (más o menos).

Esto es especialmente importando para un jugador como Berry, ya que su modelo de componer a base de adquisiciones no sería posible en un mercado con empresas que cotizaran a múltiplos altos.

El mayor riesgo que le veo es que vuelvan a hacer una adquisición grande, los ratios de endeudamiento empeoren mucho, y la acción vuelva a desplomarse… aunque quizá ese sería el momento justo para analizar bien el calendario de pagos, los flujos de caja y comprar de rebajas.

Un saludo e intentaré seguir leyéndoles y aportando lo poco que pueda a este hilo

Ese es justamente el punto que a mí más miedo me da y hay una probabilidad grande (al menos yo pienso que la hay), de que lo vuelvan a hacer.

En esos momentos la acción con bastante certeza va a caer con fuerza y con razón, dado que la deuda va a pesar bastante más que el equity, y eso pone en cierto riesgo al negocio.

Ahí lo “interesante” es jugársela (yo con Berry no lo hice y esperé a que bajasen los niveles un poco) a que la empresa consigue salir adelante y la rentabilidad que se saca en el momento es bestial.

Cuando una empresa se valora por su “valor total” y la deuda en ese momento pesa mucho en dicho valor, la acción puede hacer desde mínimos como ha ocurrido un x2 o x3 y que realmente ese “enterprise value” haya subido menos de un 100%.

En una situación así quizá tenga sentido comprar una call muy “out of the money”, a 1 o 2 años, y ver como va el negocio. El riesgo está limitado y te aseguras que si la tesis se cumple, algo de rentabilidad te vas a llevar. Aunque claro, todo depende de que el precio de la call sea razonable.

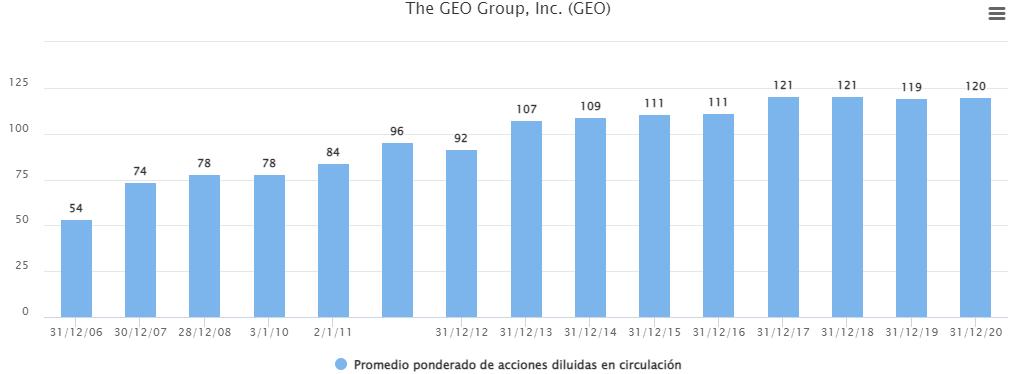

No sé si conoce GEO. Estoy tentado a hacer algo así si vuelve a presentar resultados malos y se va la cotización a los infiernos.

Las inmobiliarias la verdad es que me dan un poco más de apuro porque se apalancan en base a un valor que estiman o les cuesta un determinado activo.

Ahí el riesgo me parece doble porque además de que te pueda ir mal el negocio has podido equivocarte en el precio la compra…

Aunque esta creo recordar que gestionaba cárceles? Aún así, dependerá del boletín oficial del lugar de turno.

Yo lo de las socimis sigo sin entenderlo del todo bien:

Me cuesta mucho el asimilar que estén obligadas a repartir un porcentaje y que si quieren crecer tengan que pedir siempre dinero al accionista…

Te lo dan, pasas por hacienda para que luego se lo tengas que volver a meter.

GEO ha dejado recientemente de ser un REIT, ya que con buen motivo ha dejado de repartir dividendos (curiosamente, el mercado en vez de alegrarse por ello lo ha penalizado). Muy resumido, tienen un problema muy muy gordo de deuda, y muchos “riesgos políticos”. A ver si algún día me animo a abrir un hilo del mismo, que es un caso divertido y del que creo que se puede aprender bastante (con episodio de short squeeze incluido).

Lo mencionaba únicamente porque es un caso en el que hay una posibilidad real de quiebra, y por lo tanto la acción cotiza a precios de derribo. Sin embargo, si consiguen reestructurar y reducir los la deuda sin ampliar capital por el camino (cosa que creo que va a ser así), la acción va a volar. Pero claro, el riesgo de quiebra está ahí, y una call cuando el mercado casi casi descuenta que la empresa va a quebrar puede salir casi gratis, a la vez que limita mucho el riesgo comparado con comprar acciones.

En fin, que no querría desvirtuar demasiado el hilo. Les seguiré leyendo

No acaban de llegar al límite superior de su rango objetivo de endeudamiento y ya la reducción de la deuda desaparece y ahora la prioridad está en M&A y recompras.

Desde luego a la directiva le gustan las emociones fuertes.

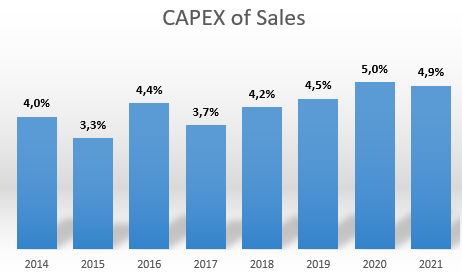

La empresa en el último año, comenta que para ellos el 35% del CapEx destinado en 2021 es para crecer. Por lo que podemos asumir que para el mantenimiento del negocio (65% restante) se necesita un 3% aproximado al año de las ventas a mantenerlas.

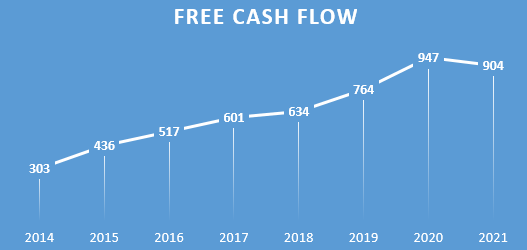

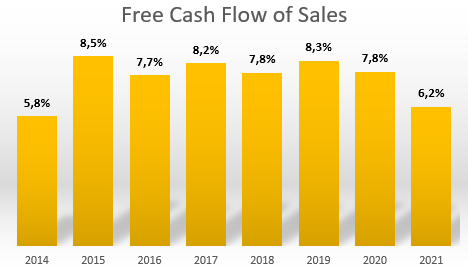

-Flujo de Caja Libre sobre venta (Sin excluir el CapEx de crecimiento):