Si todo sigue bien, creo que alcanzaran esos niveles (que ya no son tan locos en consumo defensivo), más o menos, en el segundo semestre del próximo año. Lo que me parece una proeza teniendo en cuenta los niveles deuda/EBITDA de los que vienen. Eso y los costes de la deuda más baja deberían cambiar ese 30% del beneficio operativo en intereses.

Esto de Berry cada vez me parece más una Aryzta que salió bien (posiblemente, y sin olvidarnos del papel de la suerte, por una mejor gestión y un negocio también algo mejor).

Tengo ganas de ver los próximos resultados de Berry, en este contexto en el que la inflación está como está, para ver como han funcionado los contratos que tienen de largo plazo, en los que, en un buen número de ellos, teóricamente traspasa el aumento de costes por materias primas a los clientes.

Berry es una compañía que compraría; aunque me da “miedo”.

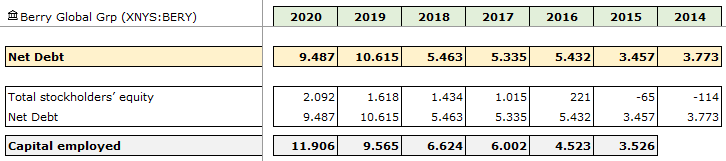

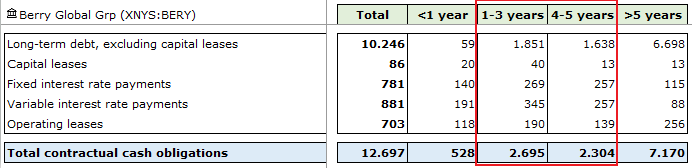

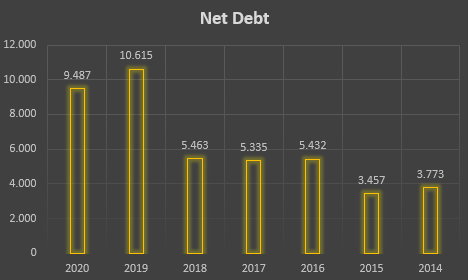

Miedo porque tiene un nivel de deuda muy elevado, y a estos niveles de deuda una eventual subida de los tipos de interés puede hacer que la empresa sufra mucho.

A la vez, cuando veo que hay mucha actividad insider que gravita hacia el sell, me da más apuro aún. Aquí os lo dejo:

De Berry tampoco me gusta que sea una empresa que no pague dividendos. Los últimos datos que veo de un Buyback datan de 2018, no sé si alguno me lo podría confirmar.

Pero por otro lado, en lo positivo, destacaré que su producto es entendible, necesario (imaginen una vida sin plásticos…), con un buen moat, y que con clientes como P&G, entre otros, hacen pensar que seguirá subiendo en el largo plazo.

No obstante, sé que al comprar la acción compro deuda; y por eso voy siguiendo la acción para familiarizarme con ella. Hoy no la compraría, pero la tengo en el radar.

Eso, y el vencimiento. Porque si es a tipo fijo pero le vence una buena porción pronto…

Pero sí. Ahora con el Covid ha sido tentador para las compañías aumentar la financiación a tipo variable, si mal no recuerdo ha sido el caso por ejemplo de AENA.

Le entiendo perfectamente y además creo que lo importante en esto de invertir es justamente estar cómodo con las inversiones y saber en lo que se está invirtiendo (tener claro que esto no es Nestlé).

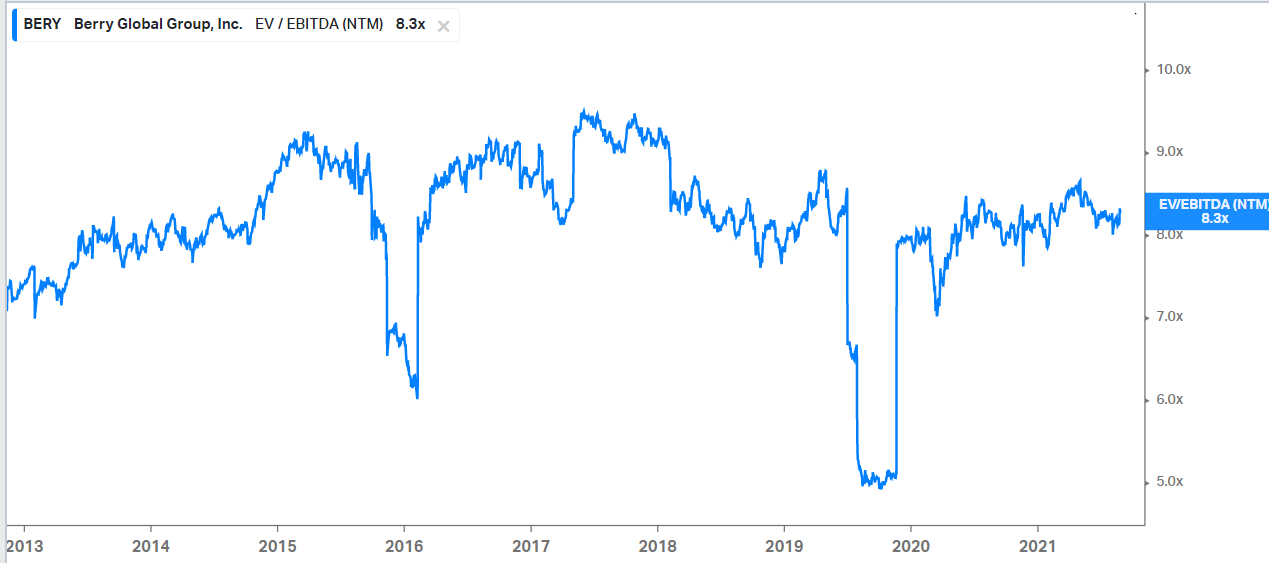

Un ejercicio interesante es comparar Berry con la australiana Amcor plc, el otro gran jugador del sector y que, a día de hoy, tiene unas características muy similares a Berry (negocio similar y ventas muy similares) con la diferencia de que el balance es distinto: una deuda neta / EBITDA de unas 3 veces que la convierte en una compañía mucho más “convencional” que con su flujo de caja estable va pagando dividendos altos y recomprando (también realiza adquisiciones). El tema está en que el mercado no te la ofrece al mismo precio ni de lejos. El riesgo (para bien/mal) es distinto.

En mi opinión, sería una irresponsabilidad con esa deuda.

Indiscutible que los directivos venden buena parte de las compensaciones.

Le comprendo. El problema será que cuando todo esté claro el precio probablemente no sea el mismo y si me la va a poner al precio de una Nestlé o una P&G pues me quedo con estas.

Correcto. No me he puesto a analizar a fondo la compañía aunque si esta semana tengo tiempo subiré al foro lo que encuentre en las Cuentas Anuales sobre esta cuestión.

Obviamente. Pero ahí está el riesgo que usted refiere. La deuda no permite dividendos ni recompras, y eso hace que el riesgo aumente.

Con ello también el beneficio, pero al ser un sector que no domino ni por mi profesión ni por mi afición, es una empresa que tengo en el radar pero que de momento no me atrevo a comprar.

Si una empresa tiene mucha deuda, cualquier cosa que no sea destinar sus flujos de caja a pagar dicha deuda (como puede ser recomprar acciones o repartir dividendos) es una muy arriesgada decisión empresarial.

Claro, me refiero a sus últimas dos palabras: “lo importante”. Esto es subjetivo, entiendo que se refiere a lo importante para ganar dinero con la inversión, y asimila riesgo a toda decisión que no ayuda a conseguirlo.

Si la compañía no hace una sola recompra ni da dividendos en cinco años, pero mejora su perfil desapalancándose y refinanciando a mejores tipos, se ganará por expansión de múltiplos, al cotizar al nivel de sus peers no tan apalancados, luego lo importante para ganar dinero habría sido mantener esta asignación de capital.

Es como una empresa que es capaz de reinvertir a altos retornos, y cotiza a múltiplos exigentes, ahí igual pasar a repartir muchos dividendos y recomprar, sacrificando reinversión orgánica, es lo que pone en riesgo maximizar nuestro retorno, teniendo más sentido mantener su crecimiento rentable para seguir mereciéndose el múltiplo.

No llevar bien ganar dinero por expansión de múltiplos es un riesgo si en la espera le falla la convicción y vende a destiempo, pero más allá de eso no veo el riesgo extra, al menos sobre el papel, por eso le preguntaba.

Sí; tiene toda la razón desde un punto de vista racional. El único problema que le veo a este tipo de empresas que ni recompran ni reparten dividendos es que se convierten en algo más “especulativas”. Esto que digo es mi muy humilde opinión.

Cuando una empresa no reparte dividendo ni recompra acciones puede tener un valor de mercado que no refleje exactamente su valor real. Este tipo de asimetrías no se producen en acciones que reparten dividendos (o tienden a producirse menos). Además, no hay que olvidar que el sector en que Berry opera es el sector de plásticos; y es un sector que no es que esté en la vanguardia en la lucha contra el cambio climático precisamente, lo cual puede hacer que su valor baje irracionalmente.

De hecho, si tuviera que nombrar sectores impopulares ahora mismo diría que podemos centrarnos en: tabaqueras, empresas de energías fósiles (petroleras), fabricantes de plásticos (como la que aquí nos ocupa) y empresas militares.

Por ello, al no repartir dividendos, no recomprar y estar en un sector que no es precisamente muy “green” (luego uno ve que sí, si ahonda en la actividad de la empresa y las nuevas tendencias en reciclaje de plástico), hay para mí un riesgo que no estoy dispuesto a asumir por desconocimiento: no sé cómo se va a comportar el sector en 2 años.

Si tuviera que invertir en algo expuesto al plástico, quizá antes pensaría en Exxon.

Todo lo anterior, ya les digo, ocurre por desconocimiento (como he mencionado ni por oficio ni afición entiendo sobre plásticos aunque me parece un sector fascinante por el uso diario que les damos: el portátil desde el que escribo esta entrada tiene parte de componentes plásticos).

Eso sí, por lo (muy) poco que entiendo veo que Berry es una compañía que tener en el radar.

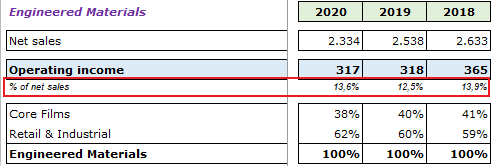

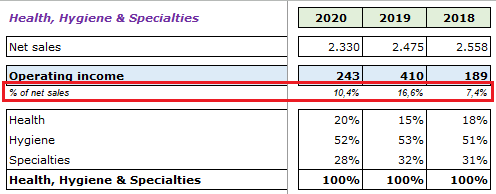

Mañana presenta esta gente. Estoy con ganas de ver si, como dicen, son capaces de traspasar a sus clientes (vía contrato) buena parte de la inflación que estamos viendo . Sobre todo ahora que parece que casi todo consumo básico está sufriendo en margenes por este tema.

Yo estoy acumulando para comprar unas poquillas, a ver si me da tiempo antes de que se vaya al norte a comprarlas.

A ver si es verdad como dice @Fernando que puede ir repercutiendo esos gastos.

Al menos a KHC se los han subido. No sabemos si una de ellas habrá sido Berry

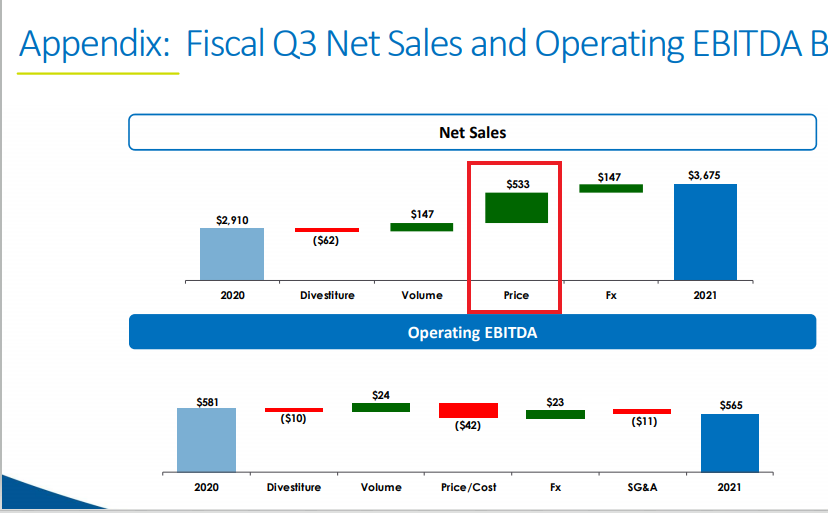

Net sales of $3.7B, a 26% increase; including 5% organic volume growth

Operating income of $343M; Operating EBITDA of $565M

Net income per share (EPS) of $1.40; Adjusted EPS up 1% to $1.53

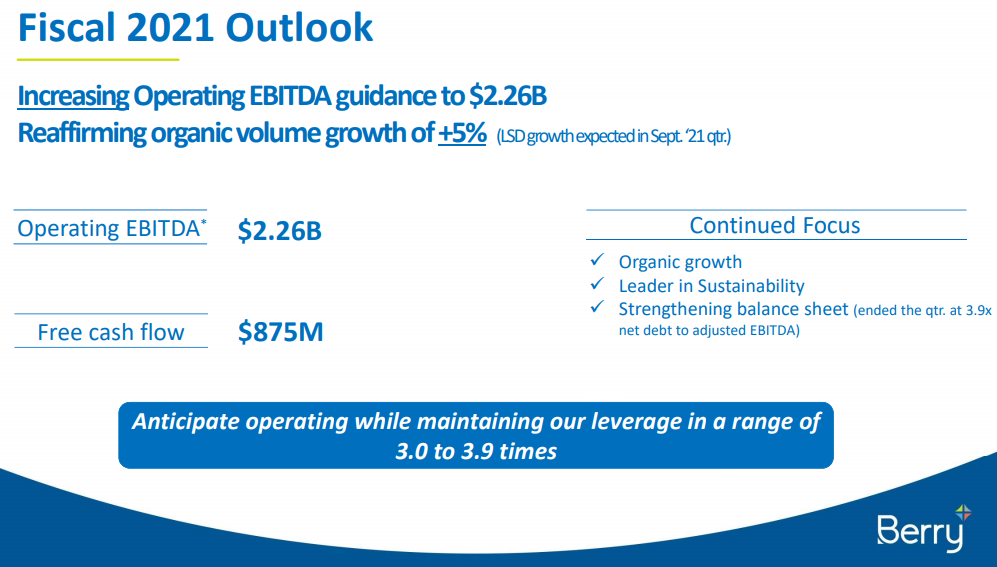

Increasing operating EBITDA guidance for fiscal 2021 to $2.26B

Reaffirming fiscal 2021 organic volume growth of +5%

Berry’s Chairman and CEO Tom Salmon said, “The strong performance in this third fiscal quarter gives us confidence to raise our fiscal year 2021 outlook for operating EBITDA to $2.26 billion. I am proud to say, that as a result of our strong and stable earnings and cash flow, we’ve been able to reduce our leverage from 4.3 times at the beginning of the fiscal year, to now 3.9 times net debt to adjusted EBITDA. We anticipate operating our Company while maintaining our leverage in a range of 3.0 to 3.9 times on a go-forward basis. We believe, in the near-term, that continued execution of growing organic volumes and strengthening our balance sheet will deliver significant shareholder value.

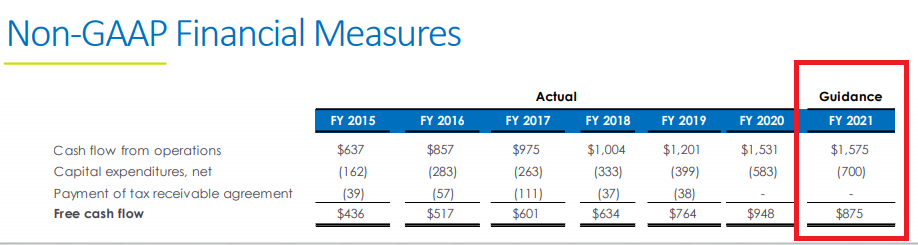

Given our continued strength and stable demand outlook across our businesses, we are increasing our operating EBITDA guidance to $2.26 billion and reaffirming our organic volume growth assumption for fiscal 2021 of 5%, which assumes low-single digit volume growth in the September 2021 quarter. This guidance builds on last year’s strong performance and is supported by our robust and growing pipeline, increased level of capital expenditures, and the positive trends and momentum we are seeing in each of our businesses. While we remain committed to recovering cost inflation, we have assumed the timing lag of recovery continuing in the September quarter. Our expected free cash flow for fiscal 2021 is in-line with our prior guidance at $875 million dollars in a period of significant cost inflation, which is expected to negatively impact working capital. The targeted free cash flow includes $1.575 billion dollars of cash flow from operations, partially offset by capital expenditures of $700 million dollars. We also continue to anticipate further strengthening our balance sheet and expect to be further inside our targeted range of 3.0 to 3.9 times net debt to adjusted EBITDA at the end of fiscal 2021.

Aquí lo tienes @Fernando tiene toda la pinta de que han subido precios con la inflación.

The net sales growth is primarily attributed to increased selling prices of $533 million due to the pass through of inflation, organic volume growth of 5%, and a $147 million favorable impact from foreign currency changes. These increases were partially offset by prior quarter divestiture sales of $62 million. The organic volume growth was primarily due to organic growth investments and continued recovery of certain markets that had previously been facing COVID-19 headwinds.

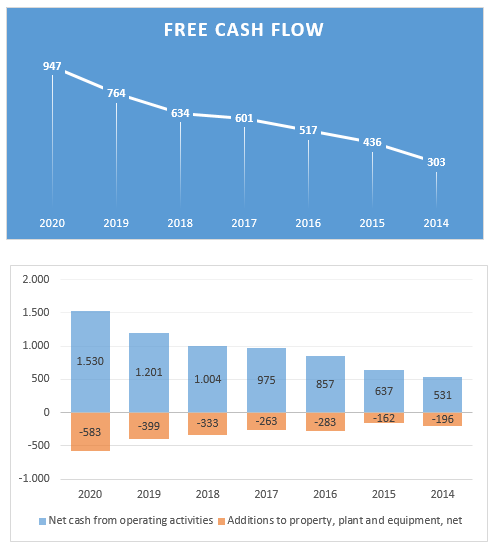

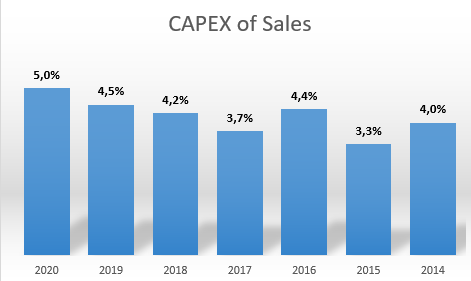

El flujo de caja operativo que estiman se asemeja mucho al que hicieron en el año 2020. Por otro lado por lo que veo van a acabar invirtiendo en CAPEX como un 50% más.

Pues sí, así de primeras, parece que están manejando bien el temporal y que han sido ágiles subiendo precios. No parece ya nada loco que se pongan por debajo de las 3X deuda EBITDA.

Este es un podcast de Barron’s en que se habla sobre la industria de plásticos. No es sobre Berry en concreto, pero realmente es un gran episodio para aprender sobre usos del plástico, retos del sector, innovaciones, etc.

Aunque habla de una compañía que compite contra Berry, a la que más leo sobre qué hacen las compañías del ramo (BASF, Exxon, Berry, Lyondellbasell) más fascinación me producen productos de uso cotidiano como cables, botellas de champú, tuppers…

La palanca de la deuda está consiguiendo que el inversor obtenga un plus extra de rentabilidad, que el negocio por sus retornos por sí sólo no añade.

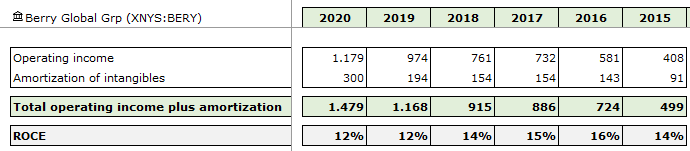

Aparentemente (aunque por el tema del COVID aún no está muy claro), las últimas compras han hecho que el ROCE baje debido al “exceso” sobre el valor en libros del precio que han pagado. Veremos con el tiempo si con las amortizaciones que se irán haciendo, si el negocio necesita menos CAPEX que su amortización para que el ROCE suba.

La verdad es que si manteniendo el nivel de Deuda/EBITDA constante, consiguiese crecer al ritmo que lo ha hecho en el pasado, dará una rentabilidad maja.

Obviamente no va a ser capaz de hacer frente a esas devoluciones por lo que tendrá que emitir deuda nueva. Veremos a qué tipos consigue endeudarse una vez haya bajado un poco el apalancamiento dentro de esos 3 años. Puede que la empresa consiga financiarse a un tipo muy bajo si su EBITDA en ese tiempo crece y devuelve parte de la existente bajando el ratio, crearía bastante valor a los accionistas.

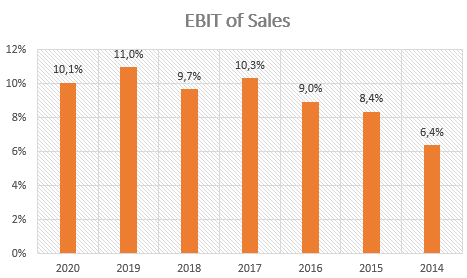

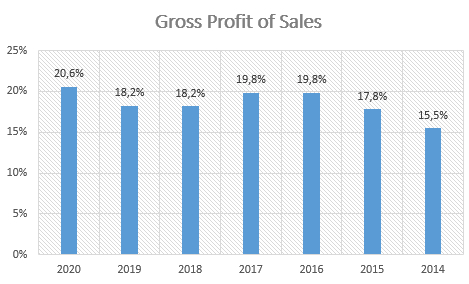

Por otro lado, si bien es cierto que al pagar un múltiplo superior al valor en libros está lastrando el ROCE (No sabemos si temporalmente), el margen sobre las ventas lo está mejorando.

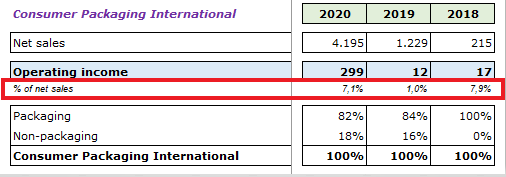

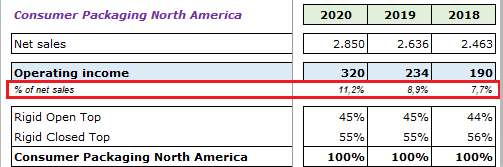

Aquí nos tenemos que preguntar si es debido a que están comprando mejores negocios, está subiendo precios al tener mayor cuota del mercado o por el contrario, está obteniendo cierta escala.

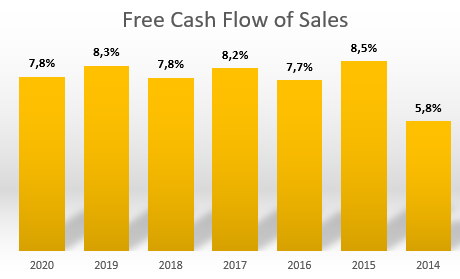

Por otro lado, aquí tenemos el margen sobre flujo de caja libre bastante estable.

¿Qué está pasando con el CAPEX?

. Sobre todo ahora que parece que casi todo consumo básico está sufriendo en margenes por este tema.

. Sobre todo ahora que parece que casi todo consumo básico está sufriendo en margenes por este tema.