Buenas noches +Dividenders,

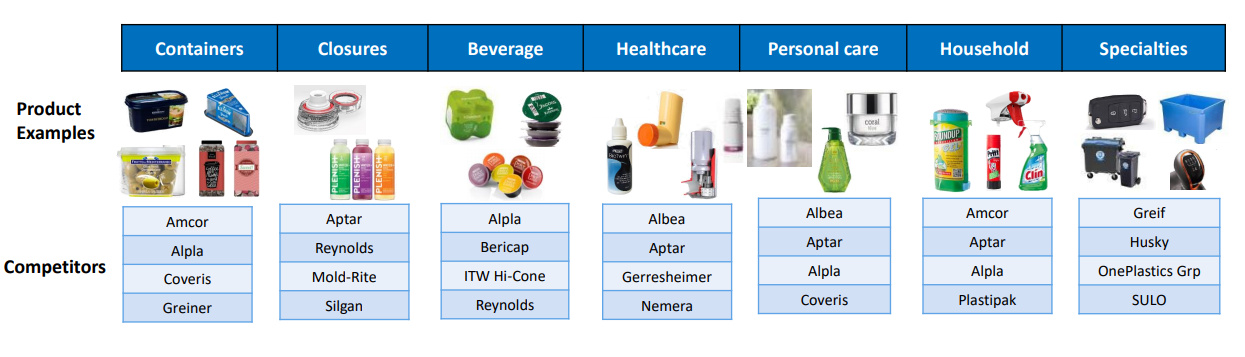

En el siguiente post vengo a que me deis cera respecto a una empresa que, no sé muy bien porqué, me ha dado por investigar. Hablamos de Berry Global, Inc, que es un fabricante y comercializador global de productos de envases de plástico. Con sede en Evansville, Indiana , cuenta con más de 290 instalaciones en todo el mundo y más de 48,000 empleados. Con $ 13 mil millones en ingresos en el año fiscal 2018. Concretamente, Berry se dedica a: fabricar recipientes, embalajes, soluciones de protección, cintas, adhesivos y otros elementos para:

- Comida: procesamiento de alta presión para pasteurización en frío de recipientes para alimentos frescos, para carne, alimentos secos (cereales,etc), congelados…

- Bebidas

- Soluciones de cannabis en el ámbito de la salud (viales, cierres, frascos)

- Soluciones de filtración en el sector salud (sangre), bienestar (spa y piscina), aire y líquidos en general.

- Salud: Fabricación de embalaje médico, toallitas desinfectantes, material quirúrgico (tejidos), envases farmacéuticos y demás embalaje médico.

- Belleza y cuidado personal : Envases de higiene, cuidado bucal, cosmético, aerosoles, cuidado solar, etc.

- Casa : Productos de limpieza y químicos, insecticidas, cuidado del aire, etc.

- Higiene: Pañales, incontinencia de adultos, toallitas,…

- Industrial y transporte: Componentes automotrices y aeroespaciales (telas), militares, soluciones para transporte ferroviario y marítimo, etc.

- Agricultura: Cubriciones para invernaderos, ensilaje, tubos de polietileno, y películas (tejidos).

Son especialistas en la fabricación de materiales no tejidos (Polipropileno spunbond, bicomponentes, poliéster).

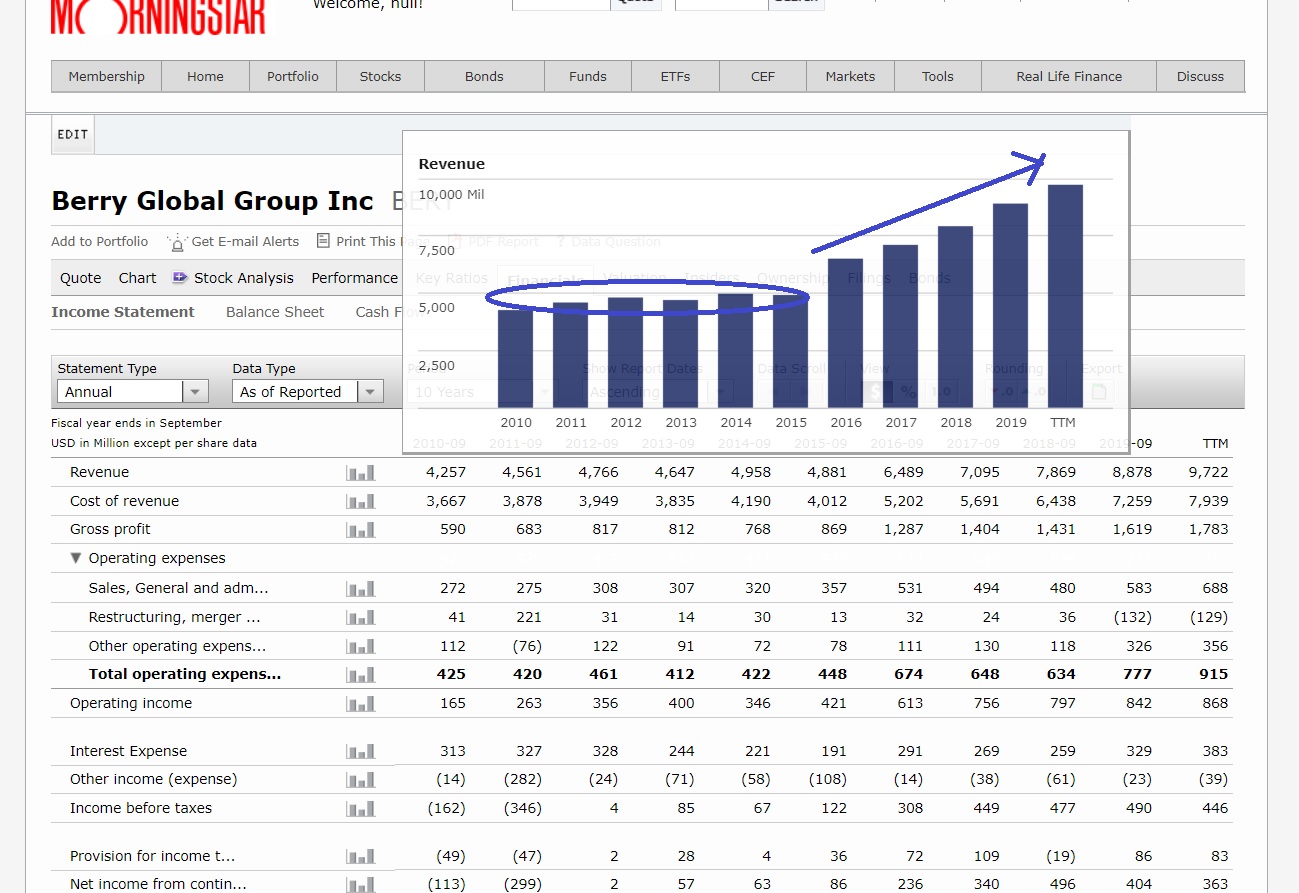

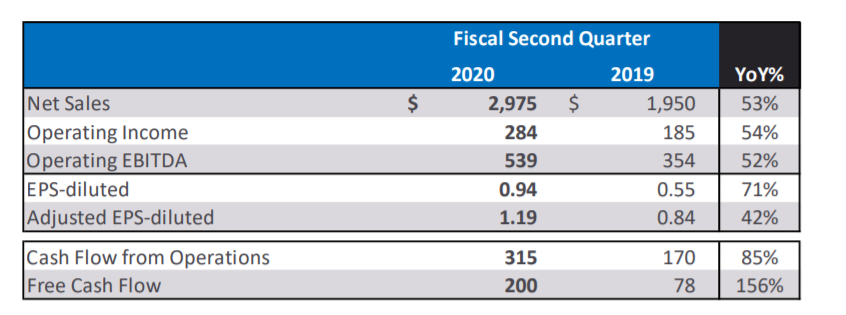

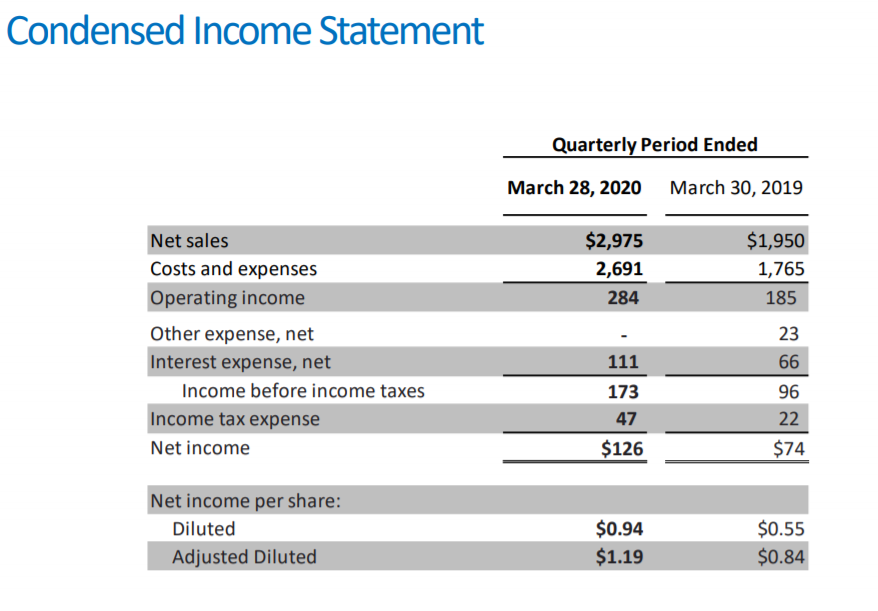

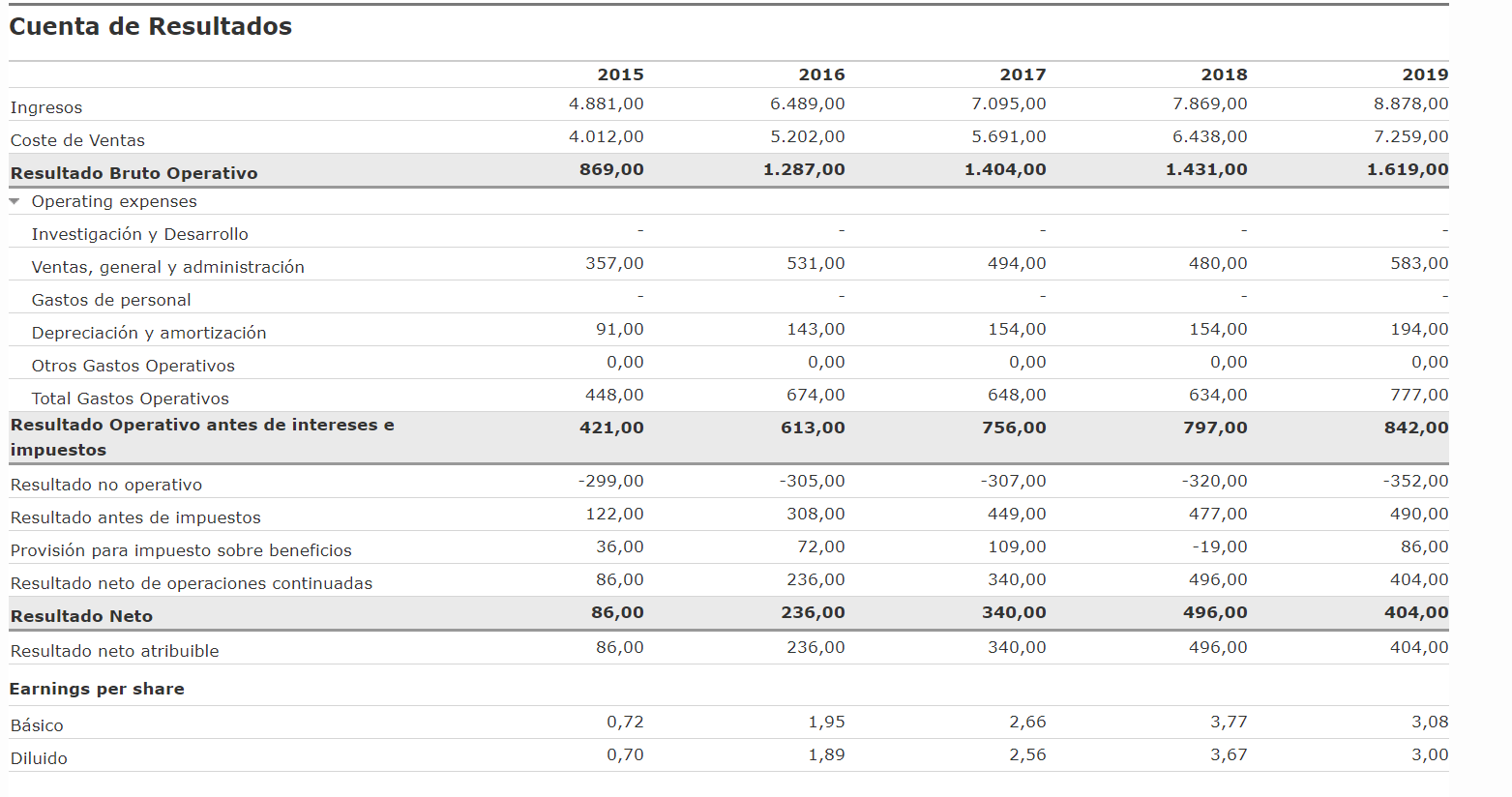

Pasando un poco más a los números de la compañía, vemos a una compañía estable (Ej: Margen bruto), que año a año va aumentando sus ingresos y manteniendo estables los costes de generación de los mismos.

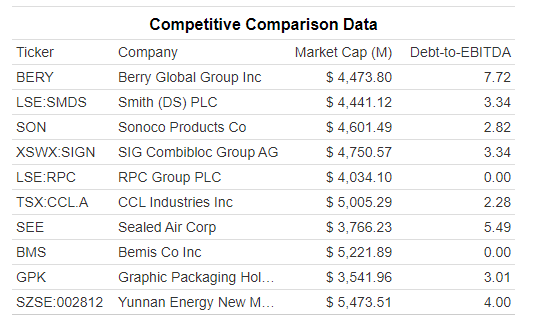

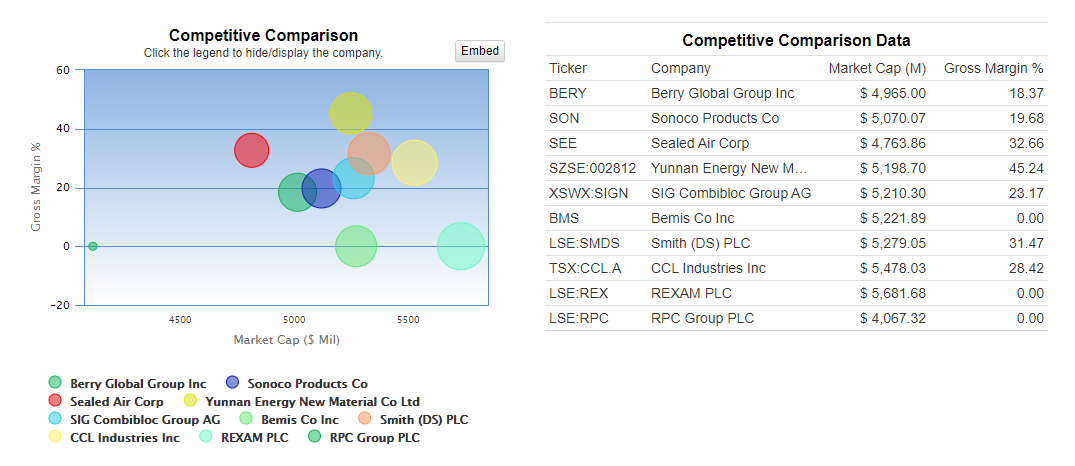

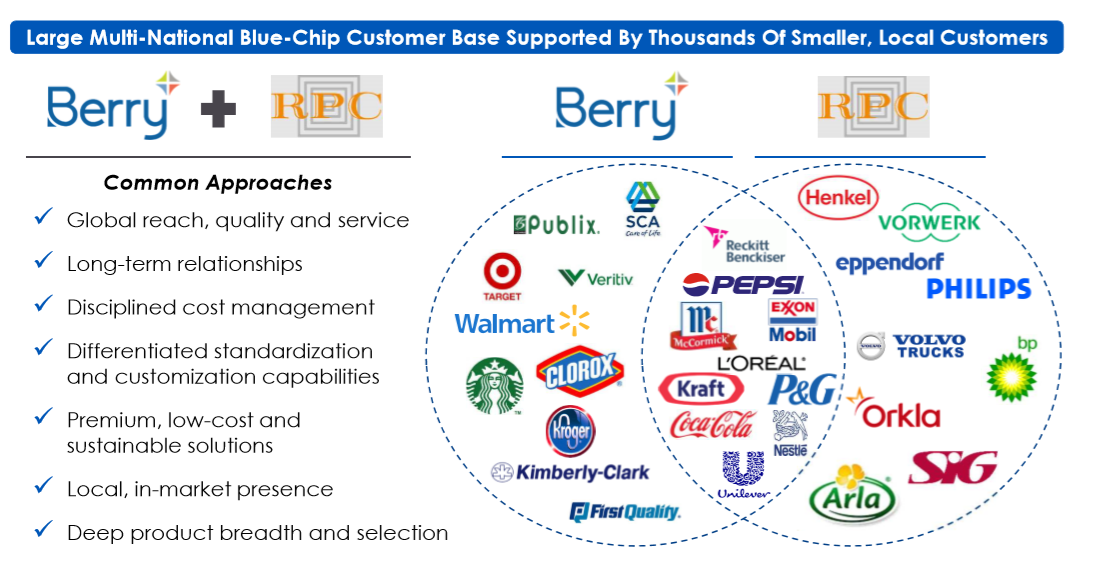

En cuanto a sus principales clientes podemos ver las siguiente Blue Chips:

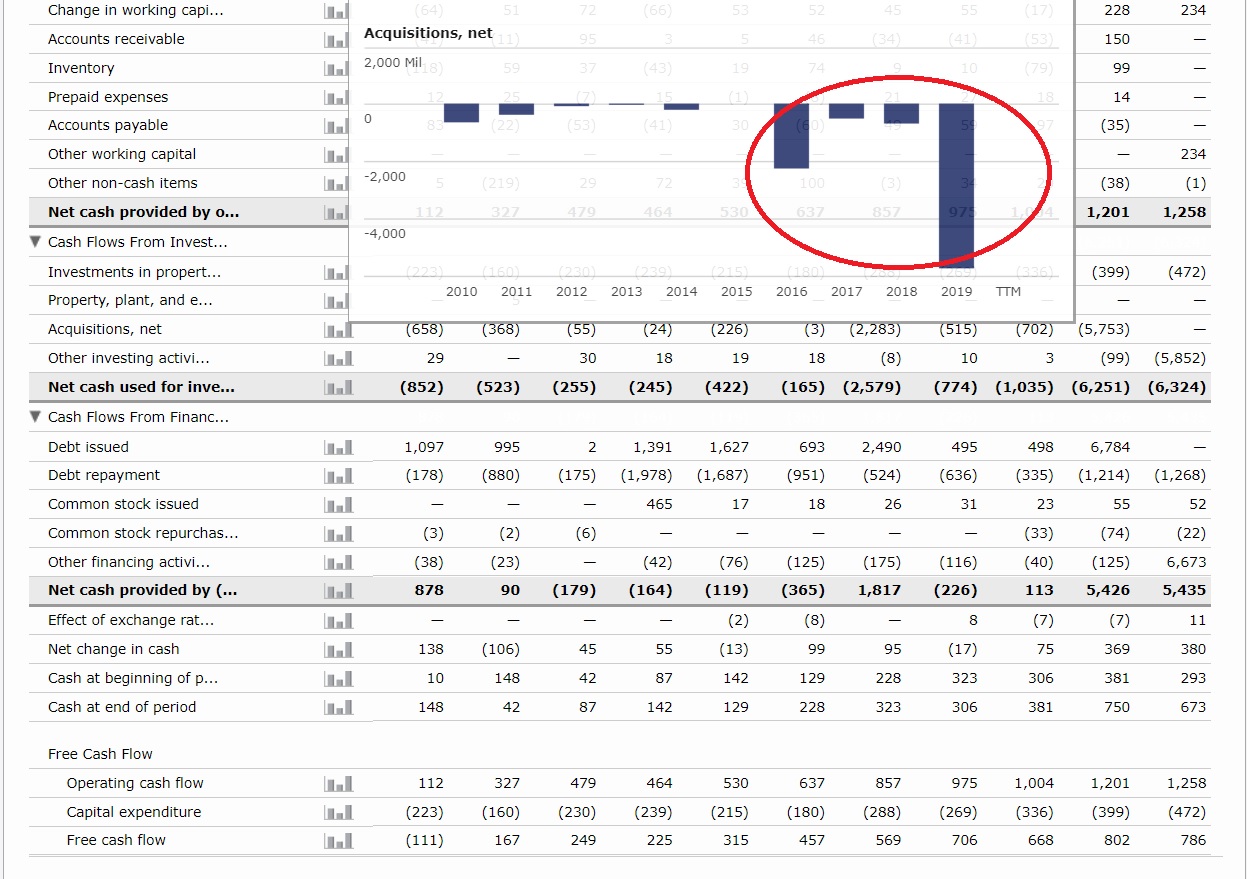

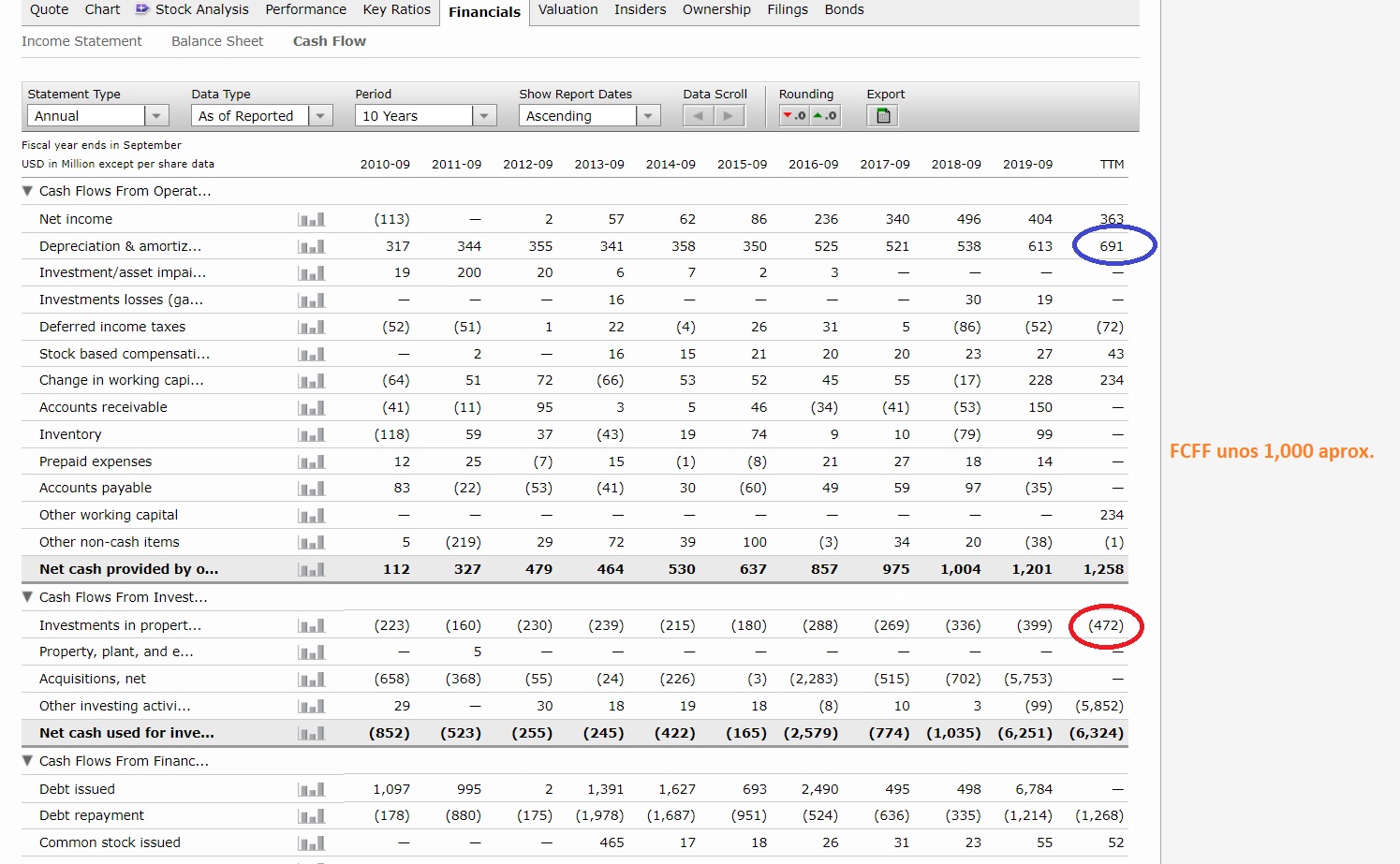

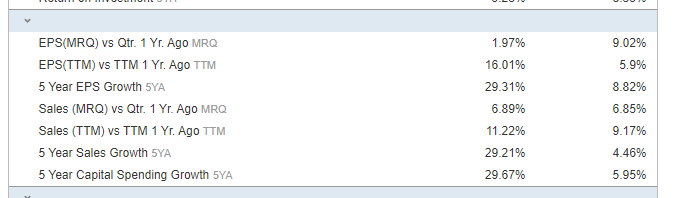

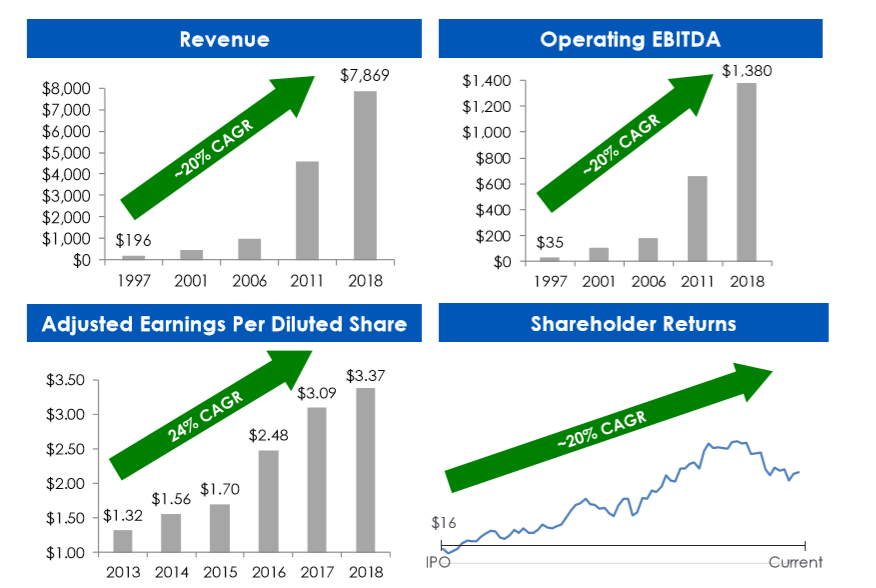

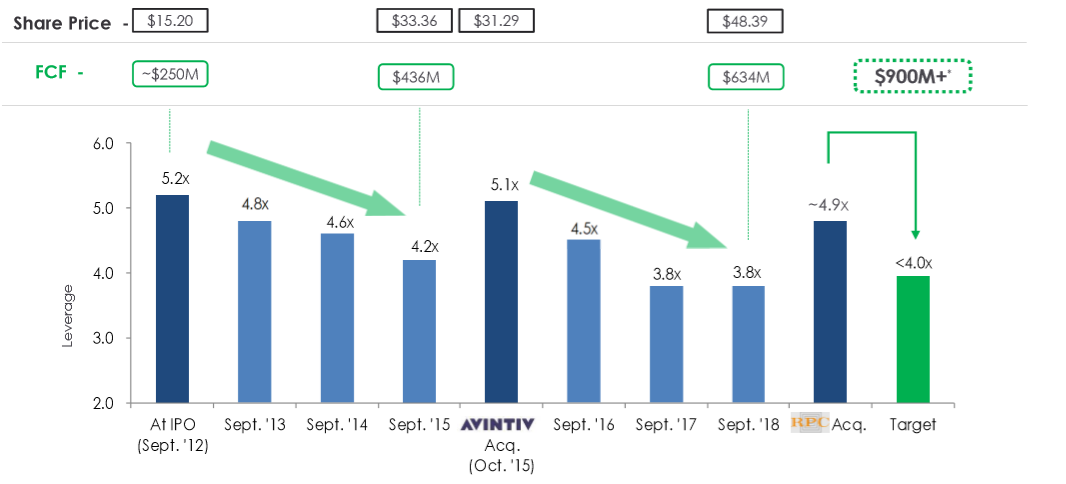

Además el free cash flow de la compañía ha ido aumentando en los últimos años a una tasa del 12 % aproximadamente. En el siguiente gráfico podemos ver la trayectoria de la empresa:

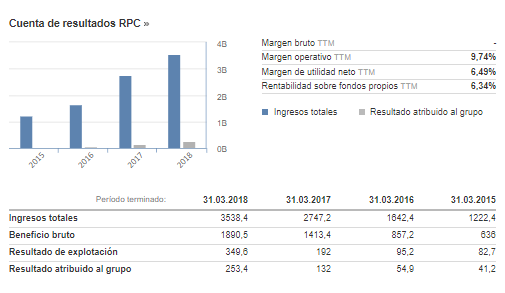

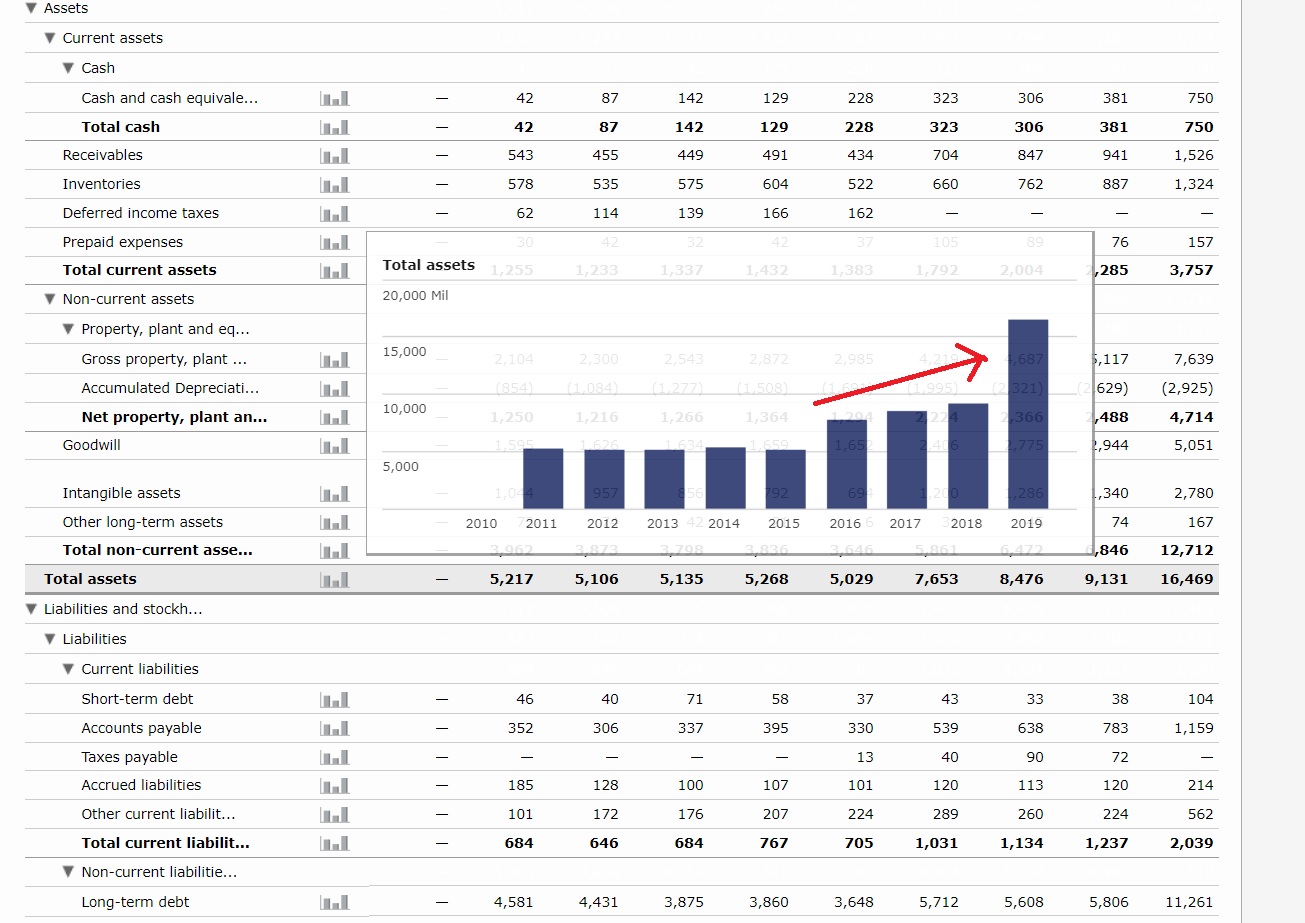

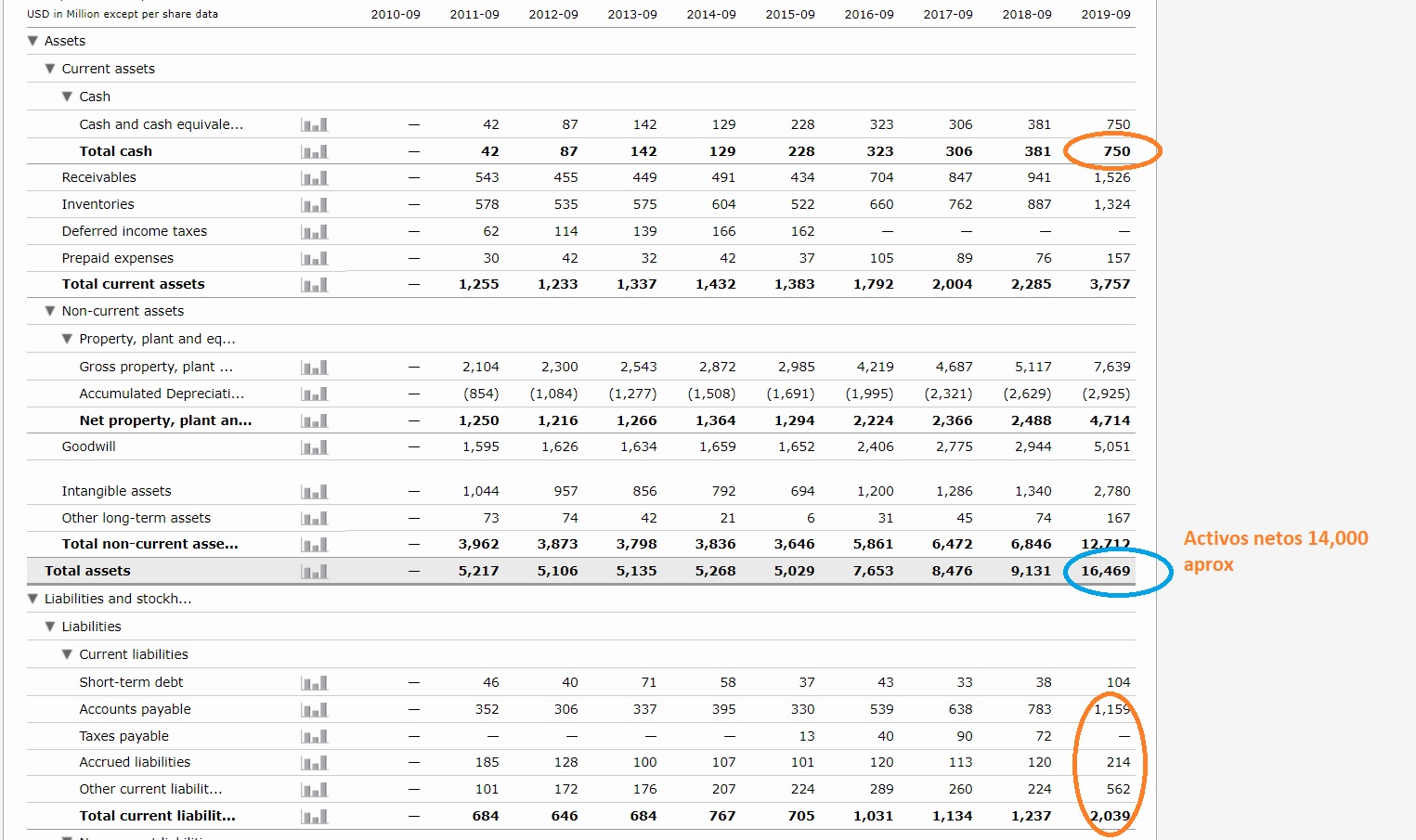

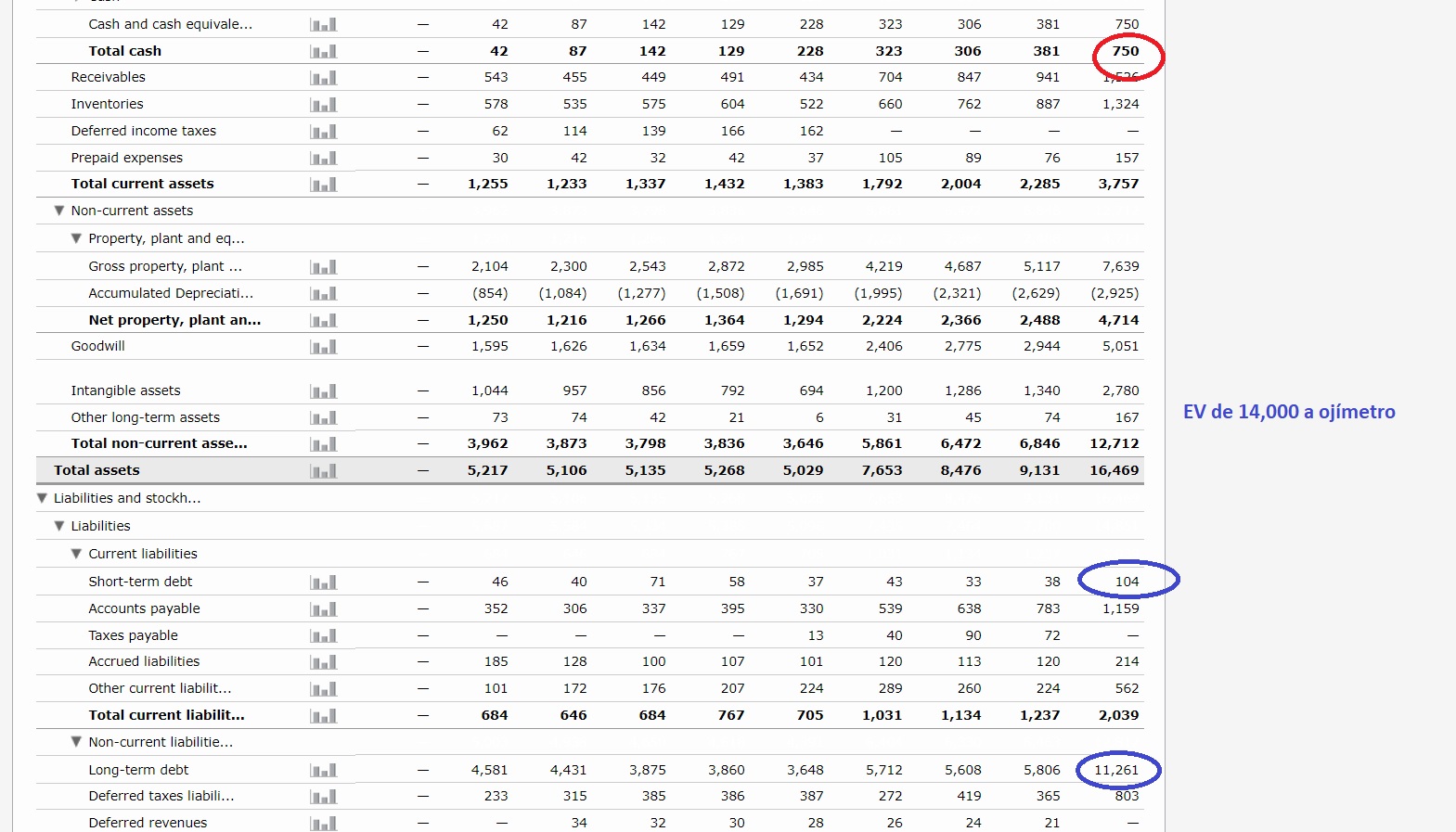

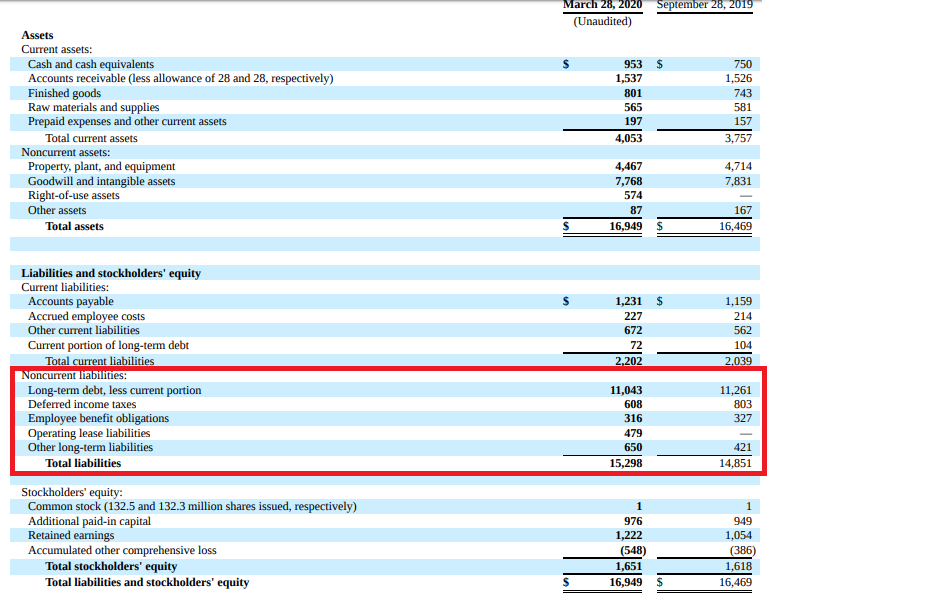

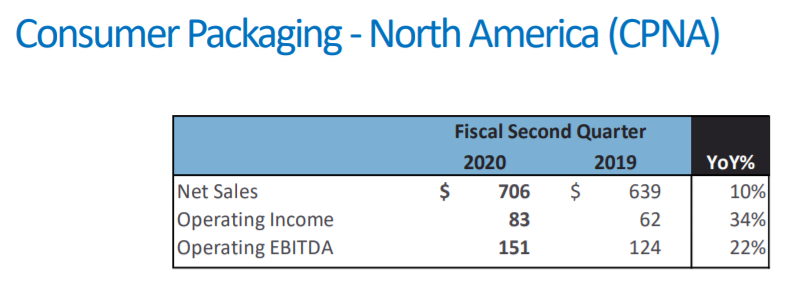

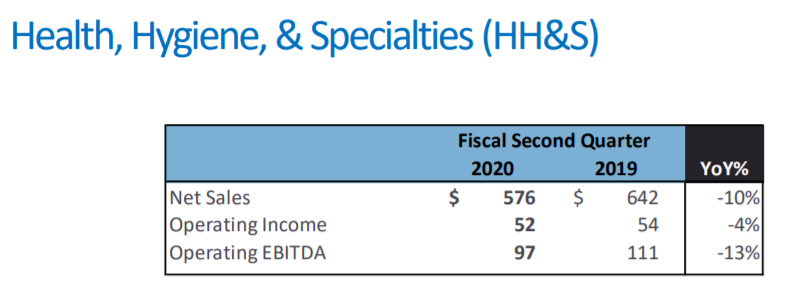

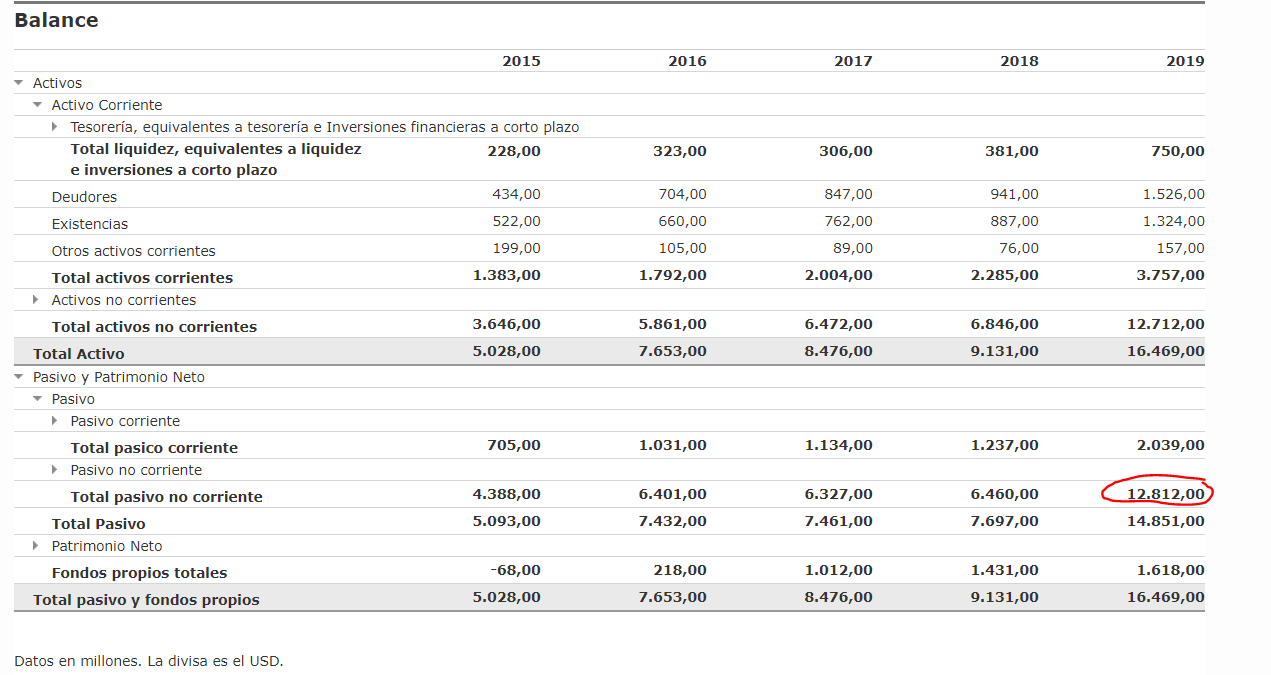

Atendiendo al balance de la compañía, podemos ver como en el año 2019 ha aumentado el pasivo corriente y, sobretodo, el pasivo no corriente.

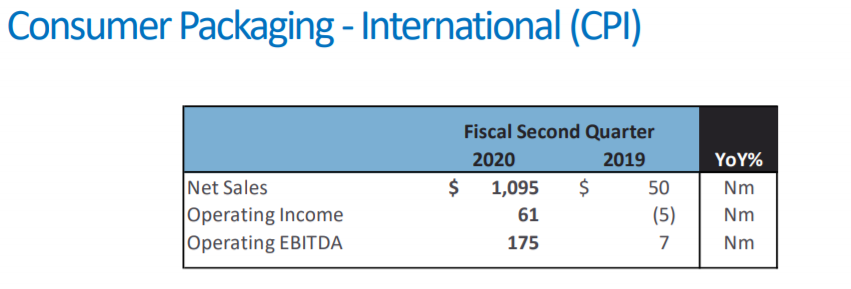

Esto se debe a la adquisición de RPC en Julio de 2.019

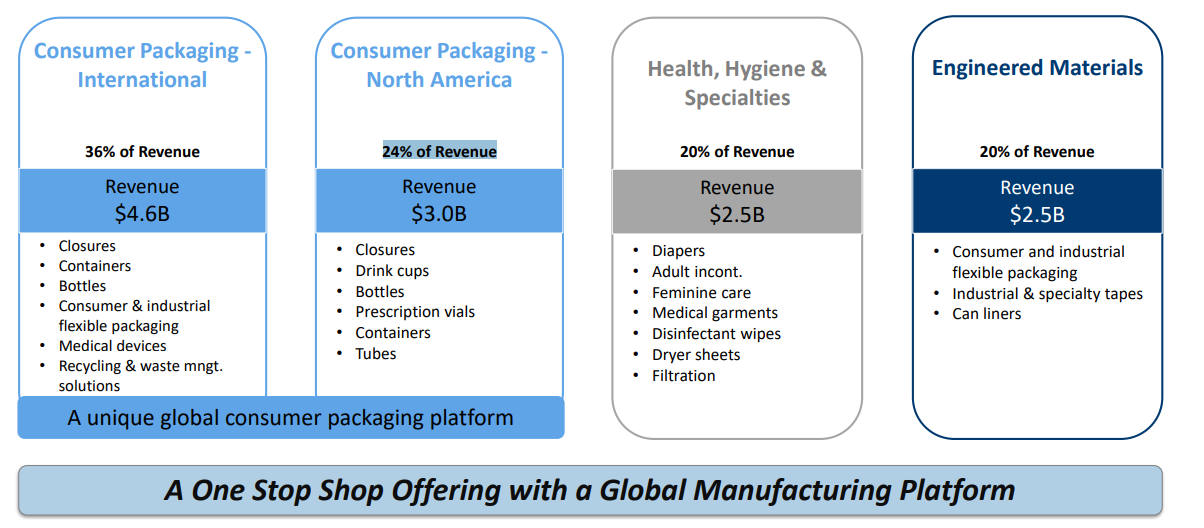

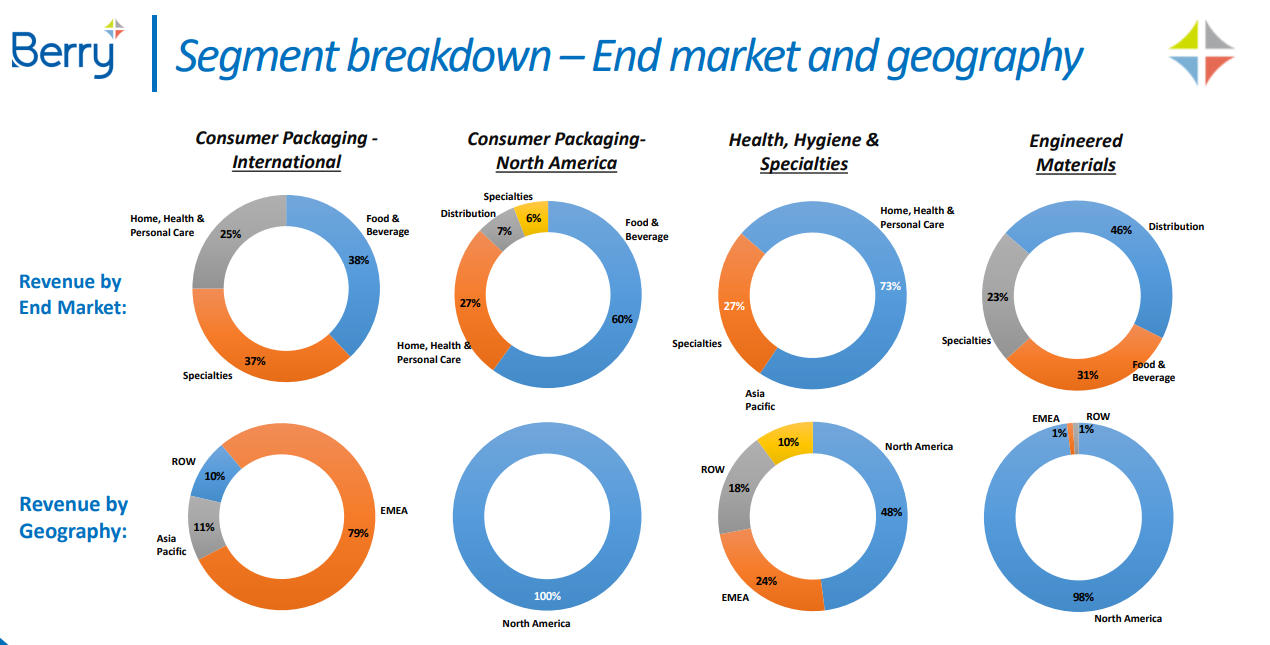

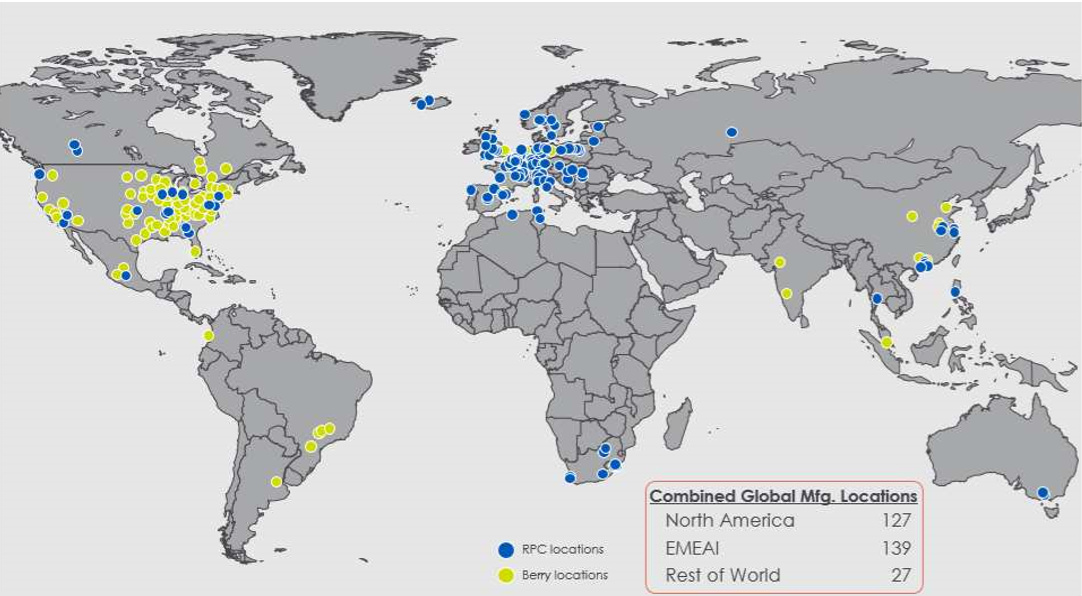

Con la adquisición de RPC, Berry Global Group se convierte en uno de los líderes mundiales de envases de plástico, establece sinergias en el knowledge con RPC y amplía su ámbito de actuación de manera muy fuerte a Europa, así como a otras partes del mundo como sudáfrica, China y Australia:

Respecto a la deuda adquirida por la compañía para la adquisición de RPC cabe destacar que tradicionalmente han destacado por su compromiso de reducir la deuda y aumentar el FCF tras la adquisición de diferentes firmas:

Por último, destacar que en la actualidad Berry produce materiales críticos para la defensa del COVID-19,suministrando a las empresas de salud materiales (telas no tejidas) para crear toallitas desinfectantes, máscaras faciales, etc.

Tras todo lo expuesto, quiero destacar que esta es mi primera aproximación de forma muy somera a una compañía, así que acepto de buena manera todos los palos que me puedan dar.

A medida que vaya estudiando mejor la compañía iré ampliando la información que buenamente pueda extraer.

Saludos y muchas gracias su tiempo.