Lo del “3% de las ventas a mantenerlas” no lo he entendido. El resto tampoco mucho pero mas o menos.

1 me gusta

Para que esta empresa pueda todos los años vender lo mismo que ha vendido en el año anterior, necesita invertir en CapEx (inversión en mantenimiento de máquinas y fábricas), un 3% del total de esas ventas que hace.

Ah gracias. De las ventas claro. Saludos

1 me gusta

Aprovechando la ocasión. Alguna referencia de Backtracing estilo Value?

1 me gusta

¿Puede ser más concreto? No sé a qué se refiere.

Hola, Si disculpe. Me refiero a algún documento o estudio en el que se confirme que determinadas empresas que van mejorando sus fundamentales y por tanto sus ingresos, o mejor aun sus Cash Flow. De tal manera que el mercado va reconociendo su valor en el precio de las acciones. Esto es algo parecido a las gráficas de Peter Lynch en el magnifico libro de Un paso por delante de WS.¿Alguna referencia mas? A parte de su cartera y de la de Buffet. Saludos

1 me gusta

En el largo plazo, el precio siempre acaba siguiendo a los fundamentales, aunque aquí hay ciertos matices a tener en cuenta:

1.El precio sigue a los resultados siempre y cuando los mismos, acaben a futuro también generándose. Si el mercado estima que a futuro ya no van a mejorar, el precio adelanta también esa caída.

2.El precio sigue a los resultados siempre y cuando no lo haya hecho de manera anticipada. Hay muchas veces que ciertas valoraciones cuestan digerirse y, si el activo estaba muy caro, aunque los fundamentales hayan ido mejorando (un caso muy visual es el de Microsoft para digerir la burbuja.com que tardó 13 años), se tardan años sin que la acción se mueva.

Ejemplos puede ver en cualquier lugar de acciones a muy largo plazo.

Cójase por ejemplo Coca Cola, vea lo que ha subido en bolsa los últimos 30 años y compárelo con lo que han crecido sus beneficios por acción en los mismos. Ya le garantizo, sin haber hecho el “estudio”, que se van a parecer y mucho.

Esto no es magia, sino sentido común.

El tema, como siempre, es el futuro. Ahí es donde está la variable de ver dónde estará el beneficio (y como consecuencia estará la acción) en unos años.

De todos modos, estoy seguro que @Segado , @arturop , @AlanTuring , o @Ruben1985 algún estudio acerca de esto han leído sobre la persistencia o las empresas que lo hacen bien en el pasado fundamentalmente, suelen hacerlo bien en el futuro.

11 Me gusta

Gracias Señor Camacho. Entiendo que esto es un arte, y no una ciencia, por tanto cualquier estudio será artístico y no científico. Pero quizá haya algo.

El mejor “estudio” que he leído es “The superinvestors of Graham and Doddsville” junto con la versión española de “Los Bestinversores del Páramo y Vanmartín”.

2 Me gusta

Vaya empresa aburrida!

Buen traslado han pegado a los clientes de las inflaciones:

Poco se habla del salto, que temporalmente por la inflación está lastrando el margen, pero como se quede esa venta y no se bajen precios, los beneficios se van a disparar:

8 Me gusta

La verdad es que capitalizando unos 7B (vale que hay otro tanto en deuda) esto es una salvajada.

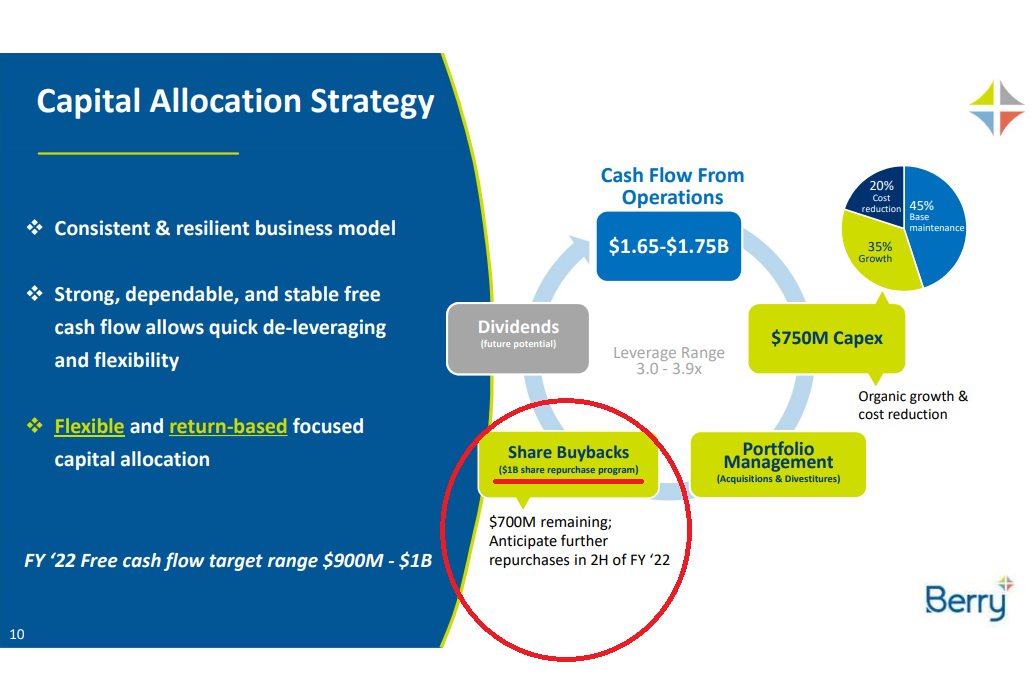

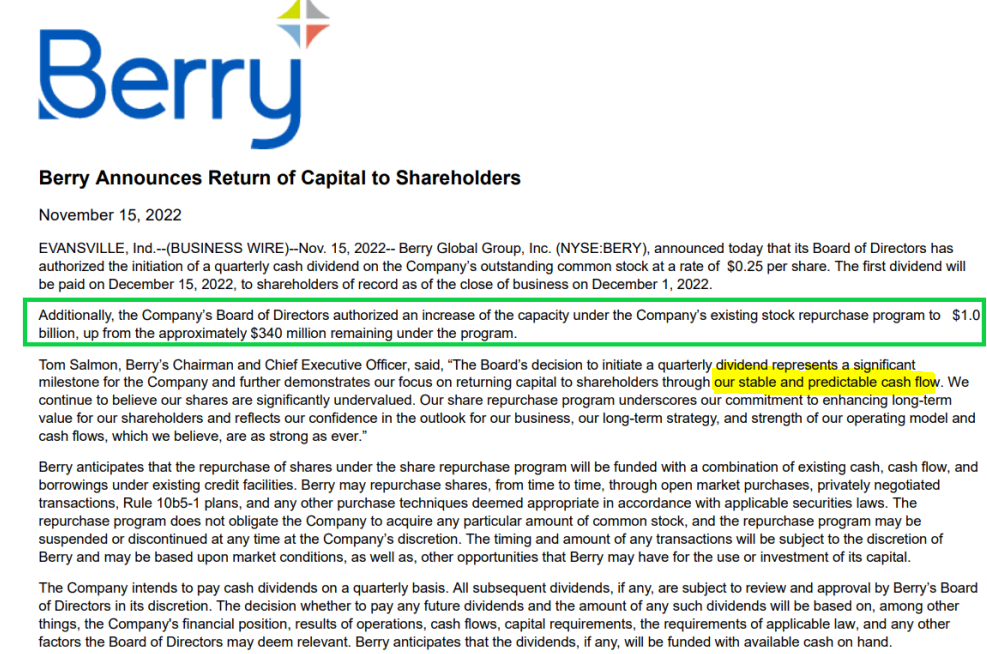

La Compañía espera recomprar al menos $350 millones de acciones en circulación en el año fiscal 2022, incluidos los $50 millones de acciones recompradas en el primer trimestre fiscal

Pero luego:

Berry repurchased 5.8 million shares (4.2% of outstanding shares) during the two quarters ended April 2, 2022, for a total cost of approximately $350 million. In addition to the $350 million already repurchased this fiscal year, the Company expects to continue to repurchase shares in the second half of its fiscal year at attractive share prices at a similar pace. The Company currently has approximately $700 million remaining on its authorized $1 billion share repurchase program. The share repurchases reflect the continued execution of the Company’s flexible capital allocation strategy, which includes funding organic growth projects, opportunistic share repurchases, debt pay down, and strategic acquisitions or value-enhancing strategic investments.

Parece que la cosa se acelera ![]()

![]()

![]()

Cuando a la directiva le gusta recomprar abajo, uno agradece las caídas y todo .

Para ser un Jeiter de las recompras me meto en cada historia.

13 Me gusta

¿Posible riesgo aquí ?

4 Me gusta

Personalmente soy un poco escéptico con la capacidad de influencia que tienen este tipo de normativas en reducir el volumen de plástico en el mercado.

Pero asumamos que efectivamente consiguen reducir el volumen. No me parecería descabellado que el sector consiga aumentar márgenes con productos de mayor valor añadido (plásticos de varios usos, recicables etc), y que el beneficio se mantenga relativamente estable. No muy diferente a lo que ha pasado en las últimas décadas con el tabaco; hay muchas aplicaciones en la que no hay alternativa al plástico.

Mientras Berry siga asignando capital eficientemente voy a estar muy tranquilo teniéndolo en mi cartera.

6 Me gusta

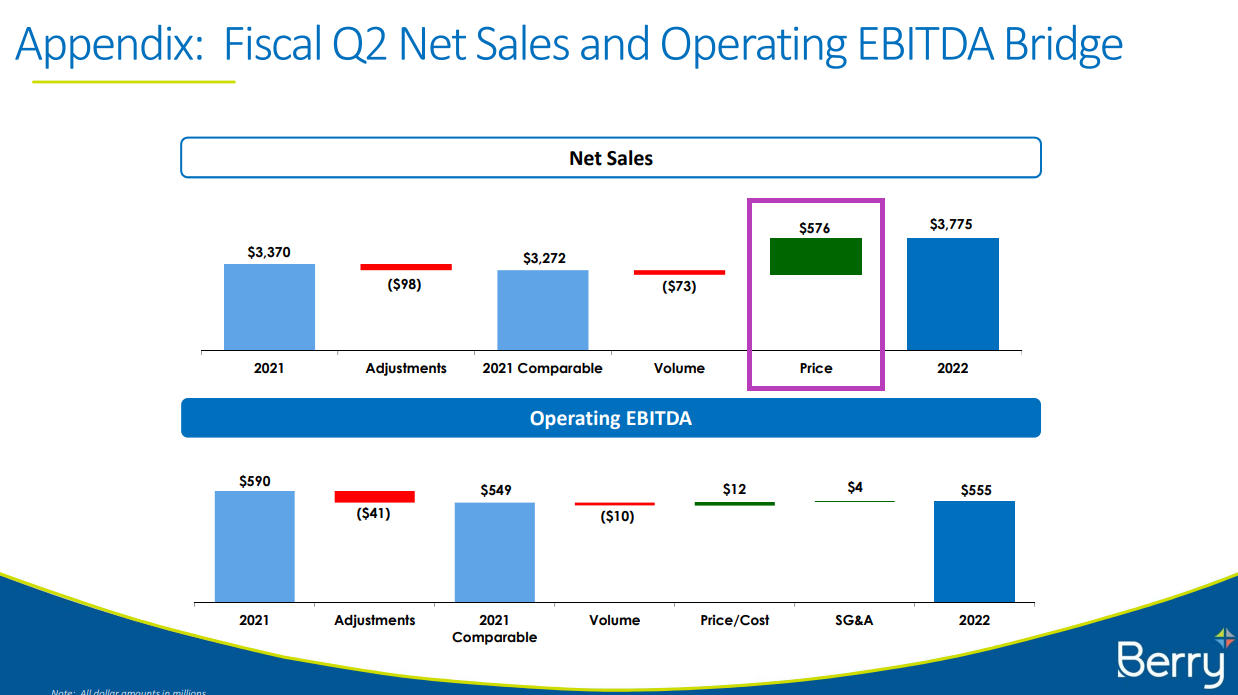

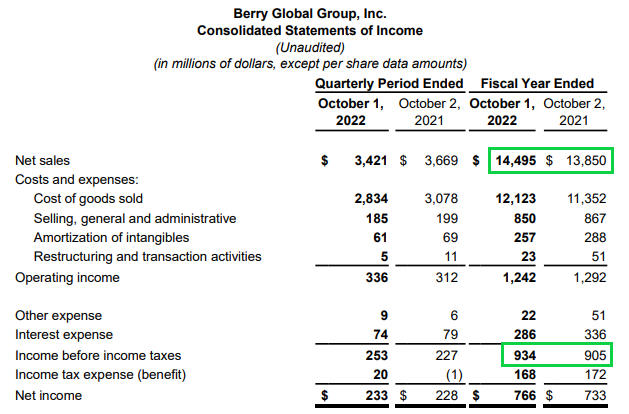

- Net sales of $3.7 billion, up 6% on comparable basis

- Operating income of $336 million; Operating EBITDA of $550 million, up 2% on comparable basis

- Earnings per share of $1.58; Adj. earnings per share of $2.03, up 10% on comparable basis

- $637 million of share repurchases year-to-date, an 8% reduction in total shares outstanding

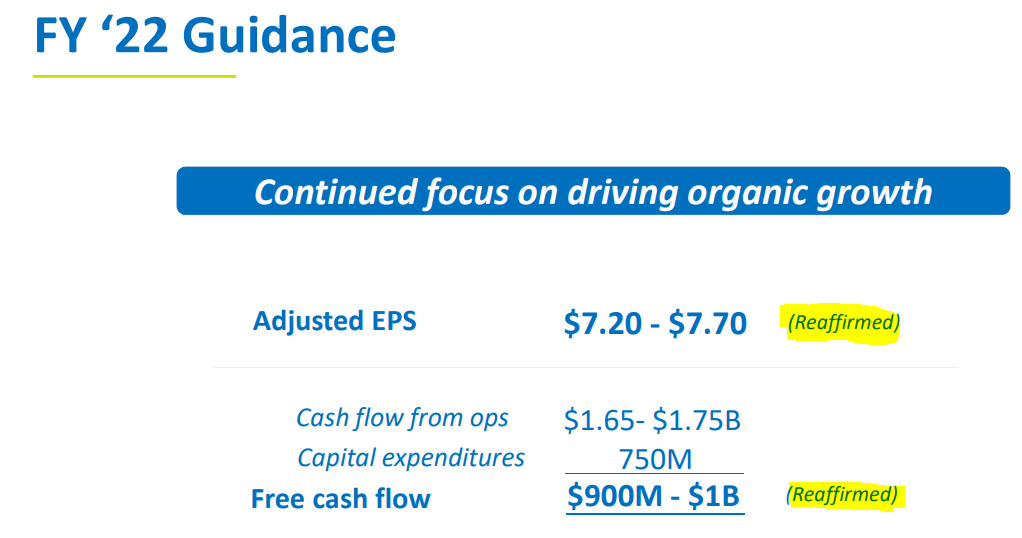

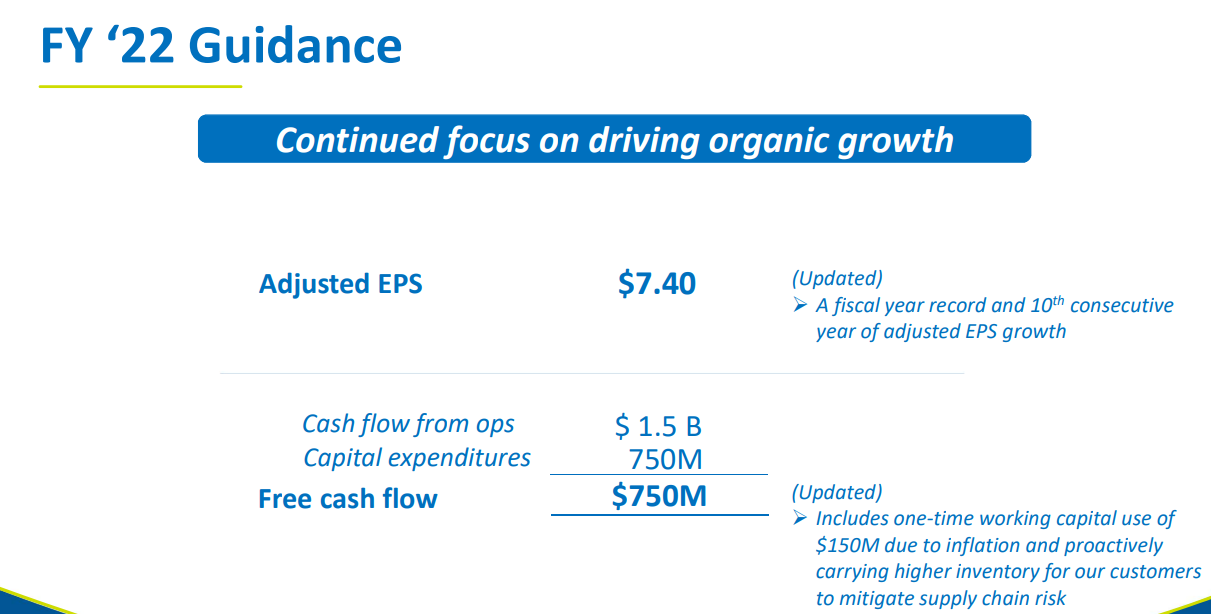

- Fiscal 2022 adjusted earnings per share target of $7.40 and free cash flow target of $750 million

400 millones ha comprado ya de acciones propias:

Lo que les gusta estresar el balance a estos.

Se han defendido la mar de bien contra la inflación:

6 Me gusta

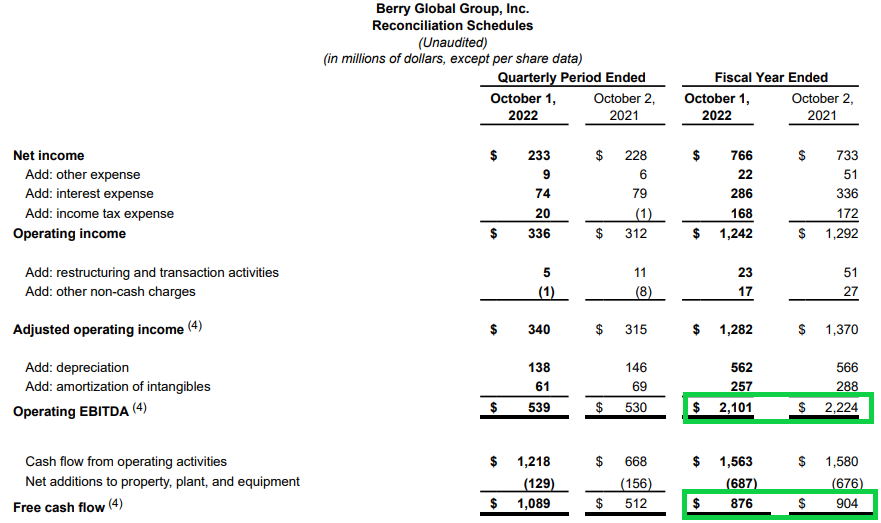

Y que lo diga. Les resalto las partidas que me parecen más interesantes del Cash Flow. Se ve que confían en que la generación de caja libre se va a mantener fuerte.

Al precio al que cotiza la acción (en torno a PER 7) y si no acaban teniendo problemas de deuda, pueden crear mucho valor con las recompras.

7 Me gusta

2 Me gusta

Están como una regadera estos @Fernando

Así quedan los márgenes tras las presiones inflacionarias:

Con la que está cayendo, ni tan mal Berry:

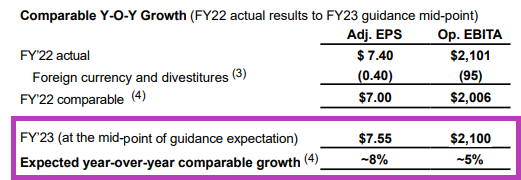

Aquí guidance 2023:

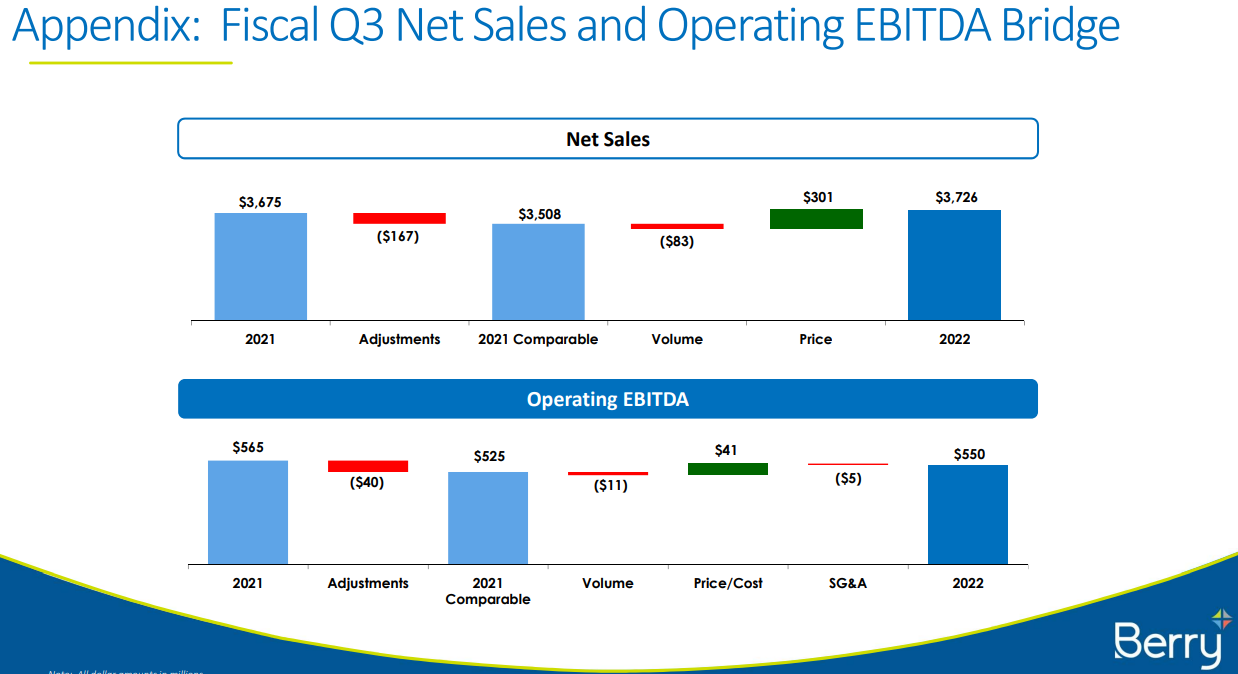

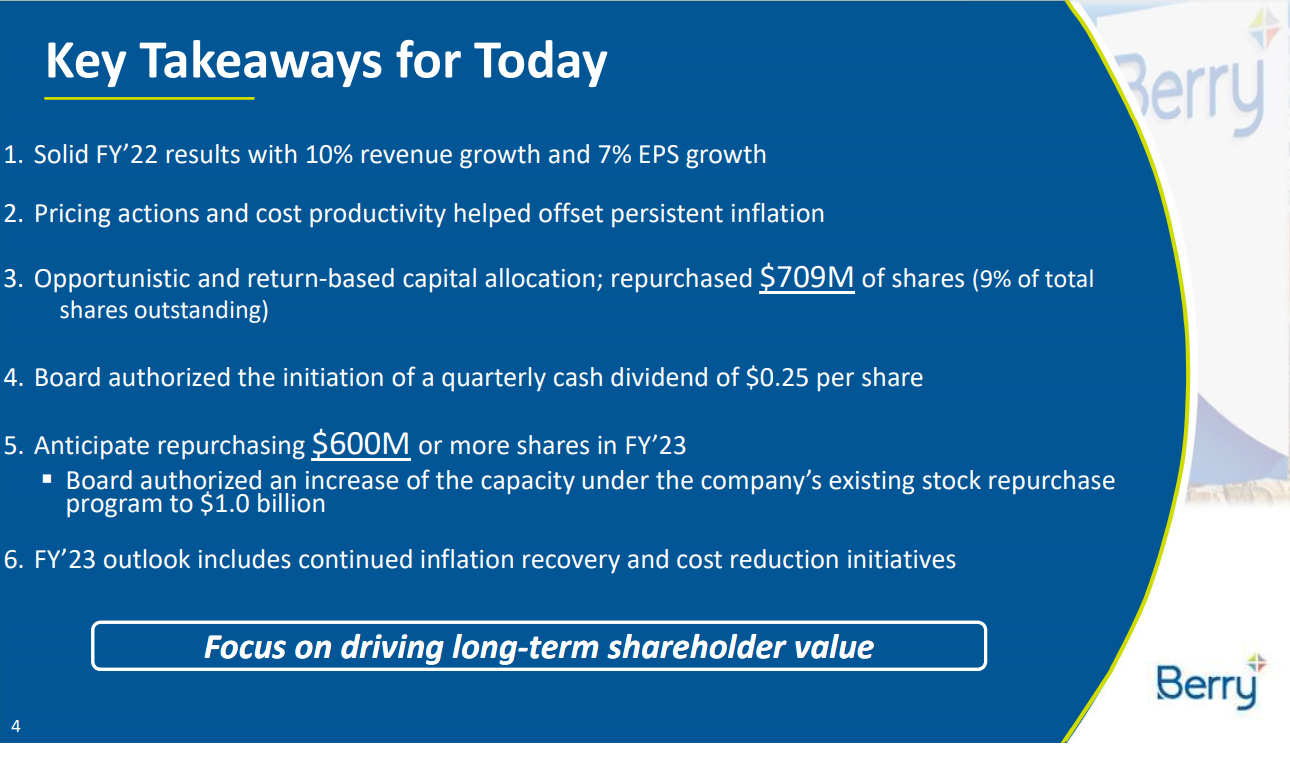

Aquí el mejor resumen en una sola slide:

Long

7 Me gusta

Brutal, este es el ejemplo de cómo una inversión arriesgada puede salir bien o mal, en este caso bien.

Desde luego al management le va la marcha y de momento la ejecución está siendo sublime, y vaya ojo que tuvieron turtle creek.

8 Me gusta

Pues sí jajaja. Aunque es innegable que este tipo de locura tiene cierto encanto.

Para locos los tortugos @estructurero. Metidos en joyitas de este estilo:

Con esta creo que ya no me atrevo.

O esta famosa ex-compounder

¿Abrimos un hilo de estrellas caídas?

Volviendo a Berry pues parece que una nueva adquisición enorme bien realizada (cosa que no suele habitual y estos tíos lo han conseguido ya varias veces) y aguantando muy bien el temporal.

8 Me gusta

Aunque han hecho de ello un modo de vida, les veo muy apalancados (como siempre). Si vienen un par de malos años y no generen ese FCF como dicen ellos…

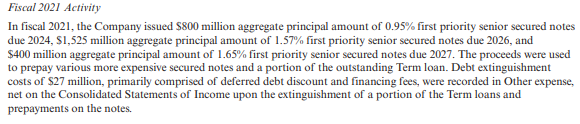

Por otro lado, permítame hacerle la siguiente pregunta aprovechando su conocimiento. Mirando el annual report del 2021, entendemos que la deuda es a interés fijo? No consigo verlo…

Muchas gracias por adelantado.

5 Me gusta