Curioso dato, con toda la gente que he hablado con el CFA (aunque no sea una muestra significativamente estadística) comentan que el CFA lo sacaron por proyección laboral. Yo, a pesar de estar preparando el nivel II puedo asumir que no tiene nociones de gestión reales, casi solo teóricas.

Dicho esto, creo que es un buen camino para aprender mucho a nivel técnico, pero en relación tiempo/beneficio creo que es difícil de justificar.

Llevan 7 años y pico con la compañía. Aunque duplicara el valor (que esta por ver) y vendieran en máximos (que esta por ver) la rentabilidad en todo el periodo es bastante discreta. Mal por la analista que la sigue. Creo que es Carmen Pérez Baguena.

El problema no es ya solo que es una inversión decepcionante con el coste de oportunidad que acarrea, sino que el fondo se jacta de vender posiciones que más han subido y comprar las que menos, por lo que el fondo está incrementando la apuesta en posiciones como esta sin futuro

Ese es el riesgo de comprar cuando algo cae, sí.

Además es posible que renuncies a subida de la que vendas (porque a veces tiene buen momento cuando lo hacen), pero es lo que llevan haciendo toda la vida y hay que vivir con ello si se invierte ahí.

En los fondos value es habitual infravalorar el tiempo que pueden requerir ciertos procesos para fraguar. Si es que terminan haciéndolo.

Suelen contar el típico caso que apenas unos meses después de entrar en la compañía, ya consiguen venderla con ampliar plusvalías, pero claro, ello es más bien una excepción y no la regla. Si fueran normales revalorizaciones del 50% en plazos de tiempo de 12 meses, su rentabilidad histórica estaría en el 50% anual y no donde está que es en el 10% anual siendo incluso optimistas.

Y es que los procesos de reversión a la media que suelen utilizar para hacer valoraciones son algo más complicados de lo que suelen explicar. Es normal que el tiempo se alargue, que la mera innovación presione a la baja cierto tipo de negocio o que la deuda complique mucho la rentabilidad de negocios que tardan tiempo en materializarse en sus parámetros normalizados.

Ya lo comentaba un magnífico gestor value, Joh Neff, en sus escritos cuando por ejemplo hablaba de ser contrarian y que cité en este artículo: Libertad y negacionismo

Ellos están muy convencidos de lo que compran. Los Per son muy bajos y los Roces muy altos. Yo creo que aciertan con la estrategia. Han casi duplicado el valor desde el mínimo y la cartera parece buena. Son empresas que yo no podría comprar de nichos o negocios que no son del gran publico. Se equivocaron al principio pero ahora es un fondo interesante. Es cierto que él que este desde el principio tiene un tema de coste de oportunidad respecto de la indexación o de la calidad.

Para todos los estilos hay periodos en los que diferentes los factores van en contra. En este caso, se han materializado para Cobas, pero ojo que aunque invierta en la mejor compañía del mundo, si compra/mantiene arriba, puede tocarle una década para digerir ese múltiplo en según que circunstancias.

Me gustaría cerciorarme de que comprendo lo que dice vd aquí. Estoy 100% de acuerdo con @Sigerico, y lo que dice él en esa cita a la que alude vd lo he comentado yo varias veces casi con las mismas palabras (por un momento he pensado que lo había escrito yo).

Si le he entendido bien -y no dude en corregirme si no es así; tengo confianza en que lo hará- lo que viene vd a decir es que, por caprichos del destino, en ocasiones a uno le pilla una “década mala” y el valor no se llega a reconocer, por muy barata que esté la compañía año tras año.

Habla también de “digerir el múltiplo”, que es una idea que se me escapa. No sé si sería tan amable de aclarármela.

Asumiendo que he entendido bien su punto, me surgirían a mí dos dudas al respecto de ese razonamiento que ya plasmé aquí desde hace mucho tiempo. La 1a sería que, esa “década mala” parece le habría tocado a más de una de las posiciones que han tenido mayor peso históricamente en la cartera de Cobas y que todavía arrastra, sin visibles beneficios. Más bien lo contrario, pérdidas latentes de tamaño considerable. Estoy hablando de las Renault, Curry’s, Babcock… Seguramente hay alguna más. Es decir, no nos habría simplemente ‘tocado la china’. Nos habría tocado una serie de chinas en cadena. Una carambola de desdichas según la cual Cobas habría invertido en una cesta de empresas en su “década mala”. Vaya una aciaga carambola , cabrá reconocer. La cuestión emerge sola, pienso yo, de si realmente se trata realmente del colmo de la mala suerte o si realmente conviene contemplar seriamente que lo que describimos como empresas en una década mala no son sin embargo errores de inversión de bulto. Quiero decir, si queremos sostener la idea de que es una carambola (aciaga), estaremos de acuerdo que ha sucedido algo altamente improbable.

La 2a duda sería sobre el embalse de valor. Si una inversión tiene una década mala y luego hace un +100% de golpe, el retorno anualizado sería del ~7%. Nada espectacular. Lo suyo sería esperar, y comprobar por parte de los analistas, que mientras el mercado ningunea a la acción, la empresa sigue acumulando valor por la propia naturaleza de su negocio, que se entiende genera caja libre y beneficio normalizada y recurrentemente. Esto es, no invierten en empresas que no ganan dinero en el medio plazo.

También quiero decir que, a tenor de lo anterior, espero -con vaga esperanza, todo sea dicho- que en la próxima carta a los inversores, ahora creo de periodicidad semestral, muestren un potencial de revalorización del 200%

No soy fanático. Yo no invertiría en esas empresas. Para mi son empresas desconocidas con bajo freefloat. Se supone que ellos lo saben hacer.

Lo que comenta es así tiene que duplicar o mas para dar una rentabilidad mínima aceptable. Como fondo puede ser un fracasillo, pero quizá aportar ahora no sea tan descalabrado.

Aqui tienen los ROCEs. Creo que alguien comento que no consideran el Goodwill.

Ojalá tuviéramos ahí los ROCEs. Por desgracia ahí tenemos el cálculo de la compañía con unas estimaciones con base en unos resultados “ajustados”, “normalizados” que nadie sabe bien cuáles son.

Yo personalmente preferiría que me mostraran el levered FCF yield. Esto es, el flujo de caja libre que tiene en cuenta los gastos financieros. De lo contrario, resulta a mi modo de ver una medida un tanto bruta y potencialmente engañosa. Me pregunto si lo han hecho para que salga una cifra inflada. Espero por favor que no. Un 23% luce niquelado, pero no nos dice todo.

Respecto a no considerar el fondo de comercio o goodwill en el cálculo del ROCE, en principio a mí me parece razonable. Sin embargo, conviene entonces tener en cuenta que, al reducirse el denominador, el ROCE saldrá inflado. Inflado respecto a otros ROCEs que vemos por ahí fuera que no se deshacen del goodwill. En la letra pequeña se dice que en el cálculo del ROCE consideran el resultado “después de impuestos”, lo cual me parece bien, pero hablan de “resultado operativo”, ergo de nuevo me temo que no detraen los gastos financieros del numerador.

Por lo tanto, los ratios de esta hoja de la presentación de Cobas AM no darían una idea de la posición financiera de las empresas y la cartera, lo cual al cabo es un factor importante de cuantos pueden hacer zozobrar a una empresa. No sólo eso. Además, resultaría poco realista basarse en esos ROCEs o FCF Yield Unleveraged para estimar la baratura de la cartera. Pues como digo omite el factor financiero. Y según casos podría ser de relevancia.

Todo lo que escrito aquí es un tanto a vuelapluma y con observaciones del pantalla que @Psalvdo ha puesto. Pero puede haber fallos u omisiones en mis razonamientos y si los mayores expertos financieros del foro desean matizarlos bienvenidos serán.

Como ya hemos hablado mil veces de lo que hace Cobas, creo que no tiene mucho sentido comentarlo de nuevo, sinceramente. Se meten en fregados y hace falta que se cumplan varios aspectos como: 1. Tiempo // 2. Que la hipótesis se cumpla. // 3. Que el mercado quiera comprar una determinada compañía.

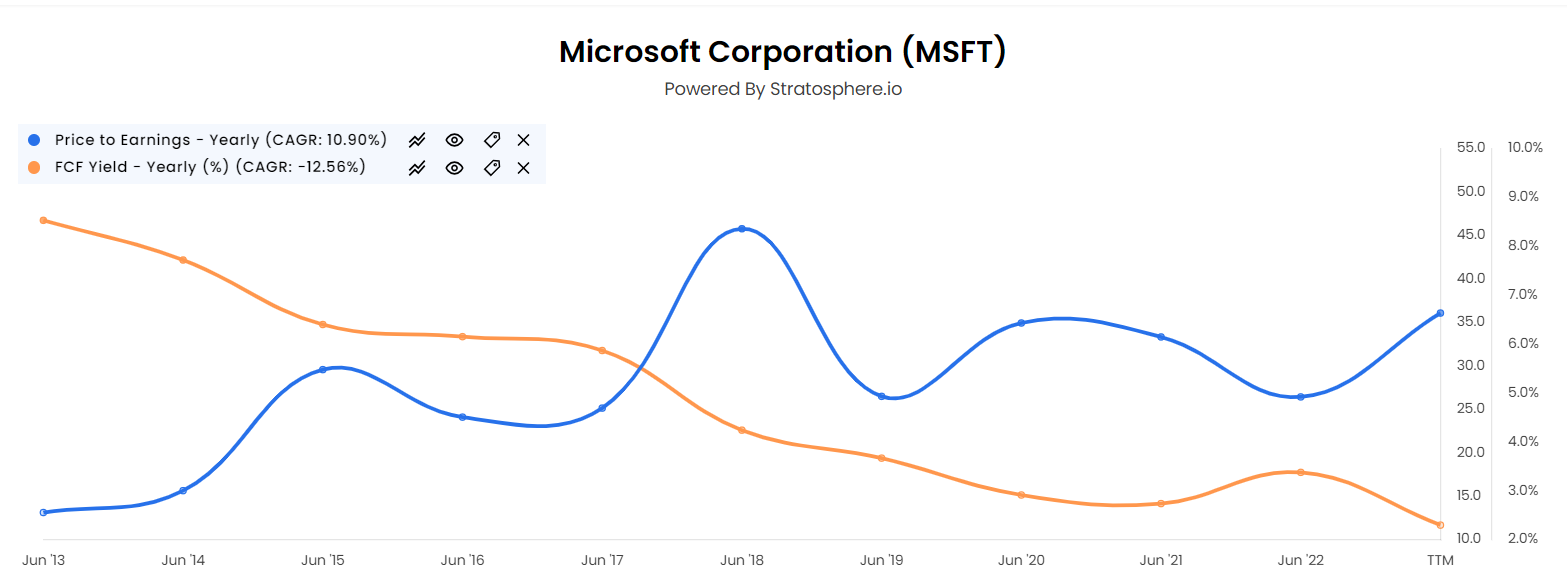

Un ejemplo, mire Microsoft, mientras que en 2012 se pagaban 13 beneficios por los flujos de caja futuros, en los últimos 4 años se paga entre 25 y 35 veces. Por otra parte, el FCF Yield ha bajado desde el 8 % al 2 %. (Si es verdad que en 2012 la empresa creció un 5 %, no obstante, desde luego el mercado es más complaciente que hace unos años a la hora de pagar flujos futuros, más teniendo en cuenta que una compañía gigantesca no puede crecer siempre al 15-20 %)

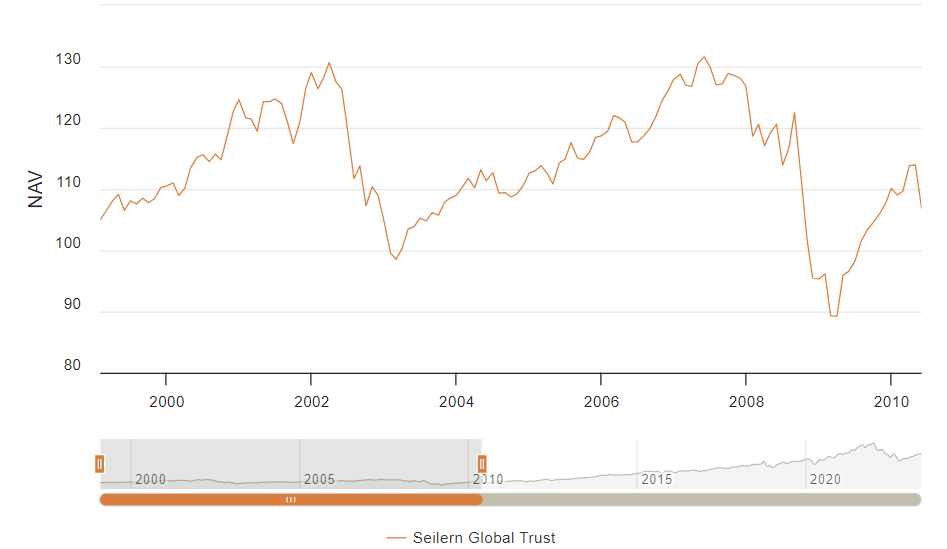

Si tomamos el periodo 1999-2009, perdiendo un 15 % e invertían con la misma filosofía que ahora.

En definitiva, lo de siempre, hay productos que tienen una filosofía marcada: deep-value, quality growth, growth… Y todas tienen sus vientos de cola y en contra.

Lo mismo Currys consigue reconducir su negocio, o no, o aunque lo haga ya el tiempo que ha estado invertido Cobas no genera una rentabilidad decente, pero es uno de los riesgos que tienen estas estrategias.

En caso de que una compañía no efectuase más adquisiciones, no habría porqué considerarlo, pero si crece a base de estas,…

Para calcular el ROCE, yo no usaría los gastos financieros.

¿Pero el ROCE no es el EBIT dividido por el Capital Employed?

El tema con el ROCE de Cobas es que es “normalizado” y encima “a base de estimaciones propias”. Vamos, lo que viene siendo un ejercicio de superchería que ellos se han cocinado a saber como. No son ROCEs reales, ni siquiera puede que se den esos supuestos que ellos consideran para que los negocios lleguen a ese ROCE. Y con el PER tres cuartos de lo mismo.

Y luego la gente que se queja de que la rentabilidad por dividendo no es un buen parámetro de valorar si algo está caro o barato, pero cada uno se cocina los números que quiera prácticamente.

Normalizando salen todos… infinito😅

Menos mal que del ROIIC no dicen nada porque los números podrían ser épicos. Una pena por cierto que no se trate nada en el foro el tema del ROIIC cuando es dónde está, según lo veo yo, la chicha de todo.

Por ejemplo, en una petrolera, ¿como estimaría sus flujos de caja? ¿En base al precio actual del petroleo o tomando una media que sea medianamente coherente?

Si considera el barril a 130 $ el resultado de los flujos futuros es bien distinto a considerarlo a 30 $. Entonces, lo que hacen es no considerar el precio en un entorno boyante para el petroleo ni en uno deprimido.

Sinceramente, me sorprende que se critique la normalización de flujos ya que no deja de ser otra de las hipótesis a la hora de invertir en una compañía. Es como el que modeliza el crecimiento para los próximos 5 años al 15 % de ANSYS por poner un ejemplo, luego al 10 %, más tarde al 5 % …