Cobas Internacional ha cuasi triplicado desde inicio su potencial y Cobas Iberia cuadruplicado. El VL más o menos se ha quedado igual, o bien disminuido un poco respecto al inicio.

Espero que el agua sea de manantial.

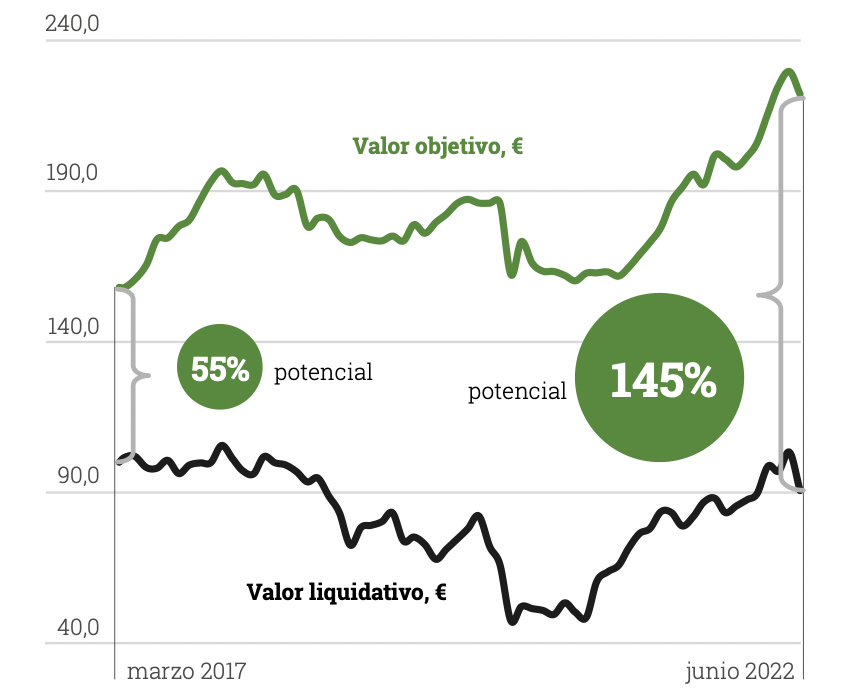

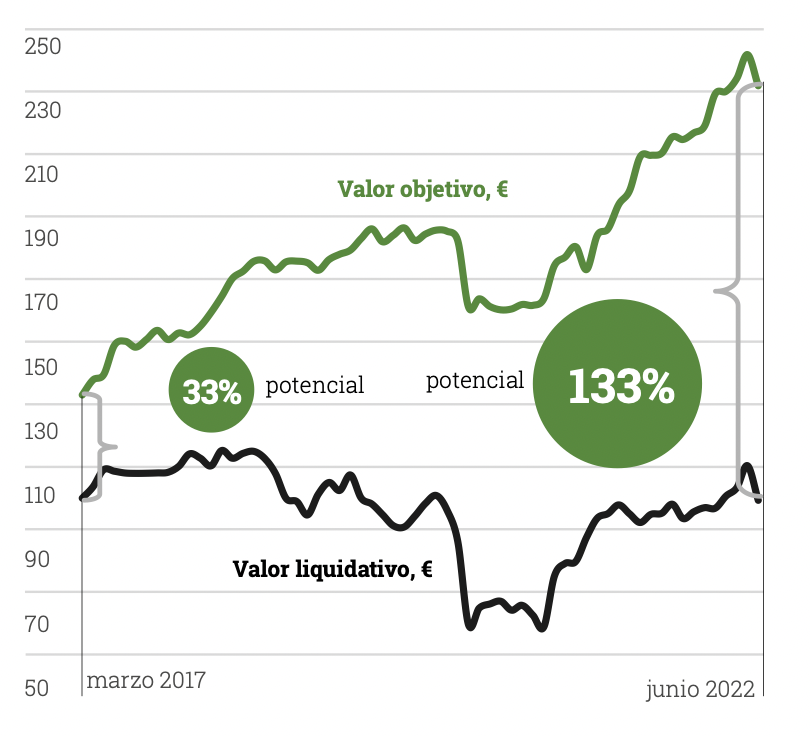

Cobas Internacional ha cuasi triplicado desde inicio su potencial y Cobas Iberia cuadruplicado. El VL más o menos se ha quedado igual, o bien disminuido un poco respecto al inicio.

Espero que el agua sea de manantial.

Seguramente si la empresa lo hace mal en cuanto a cotización, al valor objetivo no disminuya y, por lo tanto, el potencial aumente.

El valor objetivo es una estimación de lo que vale la empresa si fuéramos a comprar todas sus acciones. Si el mercado no la quiere y la empresa no cambia…, pues aumenta el potencial.

Creo a menudo se toma el dato de valor objetivo (VO) como una especie de bola de cristal que conoce con precisión de reloj suizo el verdadero valor de la cartera. Si se interpreta así, desde luego el VO, o el potencial de revalorización, no son de utilidad. Y digo más, para este propósito ningún indicador lo es.

A menudo sí observo no obstante que a poco que Morningstar actualiza la tabla con el P/E o el P/B de las carteras de nuestros seguidos fondos -permítaseme el chascarrillo- muchos poco menos que se ponen a hacer la danza del fuego alrededor de tan jugosos datos. Imperfecciones del cálculo de Morningstar aparte, la información que proporciona el P/E está de algún modo imputada también el potencial de revalorización ¿Por qué tanta credibilidad en una medida y tanto descrédito a la otra?

Se me ocurre que pueda ser porque el P/E es un dato aséptico. Es un ratio. No tiene en cuenta la subjetividad y estimaciones del gestor o analista. Datos fríos. Pájaro en mano, sin ciento volando. Bien. Lo primero que me llama la atención sobre esto es que quienes prefieren un dato frío y donde el gestor no ha metido la mano se fíen tanto del gestor como dicen fiarse. A menudo son los mismos que se afanan en decirte que si no confías en el gestor saques el dinero del fondo, pero luego el VO o potencial les parece algo cocinado, subjetivo, marketing, etéreo… Deme vd el P/E, o el P/FCF, que no los ha tocado nadie, que esos sí me resultan creíbles.

Un P/E de 6, además, no determina indefectiblemente lo caro o barato que está algo. Hay empresas que a P/E 6 están caras, y hay empresas que a P/E 6 están baratas. Hay más factores que influyen en la baratura de un negocio. Pues bien, esos factores están teóricamente incluidos en el cálculo del VO. Decimos que alterar una de las variables para el cálculo del precio objetivo lo hace oscilar a lo bruto, pero ¿y si un determinado negocio a P/E 6 forma parte de un sector en desaparición, o bien se encuentra endeudado hasta las cejas?

¿Si mañana les dijera Paramés que calcula el potencial de sus carteras con un simple múltiplo, es decir si la cartera cotiza a P/E 6 y la media es de P/E 15 el potencial es de 15/6 - 100% = 150%, seguirían vds dando tanta credibilidad al dato de P/E cuando lo publica Morningstar y tan poco al potencial de revalorización? Lo digo porque sería prácticamente la misma cosa.

A ver, que dicho así parece que sólo hay 2 alternativas: susto o muerte ![]() En el medio están/estamos la gente normal, que no hacemos tonterías ni de un tipo ni de otro

En el medio están/estamos la gente normal, que no hacemos tonterías ni de un tipo ni de otro ![]() , poco a poco, sin fuegos artificiales pero también sin DDs del 15, asumiendo los riesgos justos y necesarios.

, poco a poco, sin fuegos artificiales pero también sin DDs del 15, asumiendo los riesgos justos y necesarios.

Como mi compai Vetusta:

Venga caballeros, métanles sus dineros antes que se ponga de moda y al gestor le de por cerrar a nuevos partícipes la clase que terminará costando 0,6%. ![]()

![]()

Buen lunes!

Saludos cordiales.

Pues a mí me da que el cálculo del valor objetivo aunque de forma más elaborada se fundamenta en esa cuenta.

![]() Clar, home.

Clar, home.

La pregunta no está traída (tan) inocentemente.

![]()

![]() pues precisamente estaba elaborando una tabla de Vetusta comparado con otros fondos quality para ver el resultado. (Capitalización principales compañías, ROIC, crecimiento, FCF yield…)

pues precisamente estaba elaborando una tabla de Vetusta comparado con otros fondos quality para ver el resultado. (Capitalización principales compañías, ROIC, crecimiento, FCF yield…)

Pd: Ojo que el benchmark de vetusta en esa imagen no es el MSCI world, actualmente van pegados.

Saludos

Vamos a tener que disciplinarlo inmediatamente , oh kinky! ![]()

Es exactamente lo que hacen y no le encuentro ninguna lógica ![]() Hay empresas, lo mismo de Cobas que de Peter Seilern, que no merecen un PER 15. En mi opinión, cuando más al extremo te vas, más difícil de saber y por eso cada vez me gustan menos ambos estilos.

Hay empresas, lo mismo de Cobas que de Peter Seilern, que no merecen un PER 15. En mi opinión, cuando más al extremo te vas, más difícil de saber y por eso cada vez me gustan menos ambos estilos.

Estoy de acuerdo, entonces: ¿cuál es el valor de ello?

Con esto creo que hay que ser precavido no sea que el mercado no la quiera con razón ![]() .

.

He estado divagando sobre el tema y pensando si el benchmark no debería ser un sp500. Al final estamos comparando con un benchmark que tiene un 40-50% que no están en el universo del vetusta.

No sé qué les parece a ustedes, aún así estoy deseando saber en qué va a gastar la liquidez que tiene preparada.

Estimado @Fernando:

Solo puedo responder con estos dos mensajes que escribí. Este, reciente que trata sobre qué es el valor objetivo:

De Francisco Paramés a Terry Smith - nº 2398 por Buso.

Y este, antiguo y trata sobre una previsión…

Si es en euros el S&P, no me parece una mala comparación.

Top de Az las letras del tesoro ![]()

Los que dicen que son austriacos y que la renta fija es destrucción asegurada de patrimonio por la inflación.

¿No eran defensores del oro?

¿Por qué no tienen ese cash en ello?

60 millones de euros prestados a España en el fondo con denominación española…

Ya llevan mucho oro, ni que sea de forma indirecta a través de mineras. Ni que a uno le guste el oro, cuidado con el % que luego le asigna, viendo su comportamiento histórico y su volatilidad.

A largo plazo puede ser así, pero ya ven que a corto/medio plazo incluso gente que se suele manifestar en contra de un activo de forma bastante absoluta, igual cree que es la mejor opción para parte de su cartera en un momento determinado.

Ojo con esa afirmación que se ha puesto tan de moda en algunos círculos sobre que la renta variable protege de la inflación. Eso puede ser cierto a largo plazo pero no lo es ni mucho menos a corto plazo. Es que no hace falta ni que haya inflación. Un año que el mercado caiga con fuerza, ni que no haya inflación, habrá pérdida de poder adquisitivo. Tampoco es garantía que esa protección se manifieste en forma de la misma rentabilidad. El caso USA entre 1966-1981 es tremendamente significativo. La renta variable no perdió dinero respecto la inflación pero tampoco consiguió generar su rentabilidad histórica.

Es renta fija de muy corto plazo. De hecho a estas alturas está de sobras vencido.A efectos prácticos es como liquidez o casi. Supongo que lo habrán ido renovando por otros vencimientos.

En todo caso ser prestamista de un estado en condiciones normales (otra cosa es en condiciones excepcionales) ya ven que no es considerado realmente tan mala opción incluso por según quien. Al final los distintos activos pueden jugar sus papeles dentro de una cartera según el tipo de condiciones existentes.

En todo caso volvemos a lo ya comentado. Sobre según que tipo de afirmaciones o razonamientos hay que tener cierta capacidad crítica para luego encajar los mismos dentro de una estrategia y, no tomarse excesivamente al pie de la letra según que. Un potencial para poder doblar y luego resulta que se prefiere tener abundante liquidez.

Justo ahí quería yo llegar @agenjordi !

Me imagino que piensan que tienen el año hecho y no quieren echarlo a perder.

Además, es posible que a raíz de los resultados les ha debido de entrar mucho dinero “nuevo”.

Si fondos como estos invierten en renta fija, ¿para qué invertir en los fondos de renta fija que nos ofrecen los bancos? Mejor invertir en estos fondos.

Confundir una exposición momentanea a renta fija gubernamental con una posición estratégica es un craso error . Le gustará el Fondo o no , pero acusar de esto a sus Gestores es absurdo . La liquidez nadie la guarda en la " Mesilla de Noche " … valga el chascarrillo…

Algo parecido se puede decir de su exposición a materias primas cuando se les acusa de fondo “sectorial”. Según dicen se trata de exposición coyuntural. Sin embargo la exposición coyuntural está durando significativamente lo suficiente para que sea también difícil asignar un plazo temporal sobre que se considera momentánea.

Y ahí está el tema de saber si es un coste de oportunidad esperar o estar invertido.

Si es una cuestión de no encontrar oportunidades con arreglo a su metodología y asumir temporalmente su proceso o, por el contrario, acompañar al mercado (por ejemplo en el MSCI World que lleva ya casi un 15% de subida ininterrumpida en las últimas semanas) sin sesgo de lo que esté por venir.

Lo que con el tiempo va a demostrar este hilo es que, en AZ, va a haber que estar invertido por la suerte que parece que les acompaña durante decenas de años… ![]()

![]()