Yo he puesto algo más en Comgest, no obstante y como dice, me siguen pareciendo caras las large caps quality. Más en un entorno menos acomodaticio.

Mi visión totalmente sesgada es que es más interesante meter ficha en small caps tipo Adarve, o fondos con Azagala. De hecho, es lo que me pide el cuerpo y lo que estoy haciendo mayormente.

Los múltiplos realmente, si hablamos de los que tiene Morningstar o por lo general, los que muestra la gestora, son en base a las estimaciones de beneficios del consenso del mercado del siguiente año y suele estar alineado bastante con el guidance que también da la compañía.

A lo que me refiero, @Camacho113, como ya hemos comentado alguna vez, pero no encuentro los mensajes, es a que la inversión value no consiste en consultar datos públicos accesibles por el público general y elegir las empresas con parámetros más adecuados. Esto puede ser muy engañoso.

En una ocasión puse el ejemplo ficticio de una empresa que cuando mejor va más se endeuda y gasta en inversiones de forma que tiene pérdidas aunque aumente su activo y cuando su negocio comienza a flaquear reduce gastos y vende activos de forma que aumenta sus beneficios. Comprarla con PER bajo equivale a comprar una empresa que cada vez vale menos.

Personalmente, en entornos bajistas en ciertos estilos de inversión o áreas geográficas, como pudiera ser antes el estilo value y ahora algo el estilo growth o los mercados asiáticos, para evitar esa sensación de echar agua en el desierto que usted y @MAA muy bien comentan y que a mi, en otro simil, me gusta asemejarla a echar agua en un cubo con un orificio con un caudal de salida al menos igual, si no mayor, que el del caudal del agua aportada, me gusta fijarme más en el progresivo incremento en el número de participaciones o en el hecho de que progresivamente con la misma cantidad de efectivo uno puede comprar más participaciones que en el propio valor liquidativo en si. Muchas veces estamos mucho más pendientes del valor liquidativo de un fondo o valor, que en todo el proceso de valoración y construcción de una cartera que hay detrás.

Pero que el valor liquidativo de un fondo baje y baje no significa que sea una oportunidad de compra. Algunos fondos, como todos Vds. saben, incluso desaparecen.

Bueno, aquí también influye el analizar el fondo en su conjunto.

Un ejemplo de salud del fondo es tanto quien lo dirige como sus partícipes y Cobas apenas se ha resentido en el patrimonio vs underperformance. Y aunque hubieran salidas hay una base de patrimonio bastante fuerte que dudo que abandone el barco.

Pero vamos, un fondo cierra o por salidas de dinero o porque a una determinada gestora no le interesa tener dicho fondo bajo su nombre, de ahí tantos gestores que cierran fondos y luego los vuelven a abrir.

El caso de cobas es algo totalmente diferente, a mi entender.

Fíjese en la siguiente captura, creo que sobran palabras:

Lo que quiero decir es que cualquiera, incluso Fco. G.ª Paramés y su equipo, puede cometer errores uno tras otro, o enfermar y no poder gestionar, o jubilarse… y encadenar una larguísima etapa sin beneficios.

No lo creo en el caso de Cobas, gestora de la que soy cliente, pero sí es posible. ¡Miré cómo le va al Metavalor Internacional! O cómo le fue al LTCM.

Dicho esto, también me parece razonable comprar lo que estimamos sólido cuando parece barato aunque podamos haberlo juzgado.

Yo es que como sabe, suelo ir un poco más allá y entro a ver las empresas que tiene cada uno.

Claro, después de eso el grado de confianza es mayor.

Cuando digo que entro, digo que las miro con algo de detenimiento.

Entiendo también que el típico que vaya mirar la compañía en una web y mire cuatro ratios, a lo mejor no es capaz ni de sacar el PER de las mismas, por las pérdidas temporales que suelen tener cuando ellos entran.

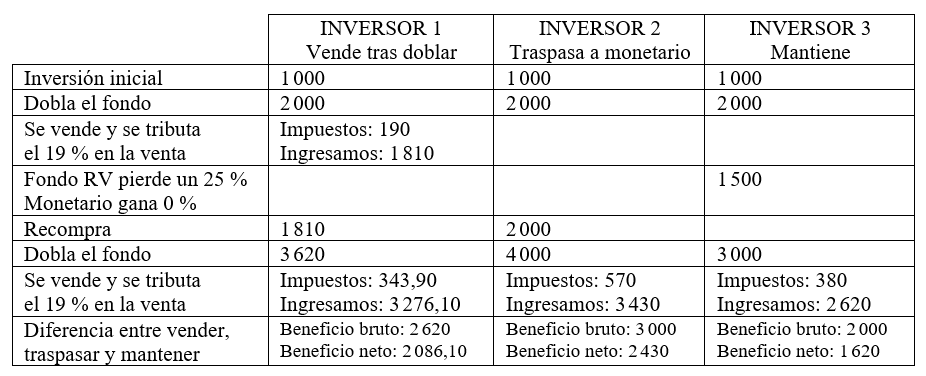

La tabla compara tres escenarios: vender un fondo cuando dobla y antes de una corrección del 25 %, traspasarlo o mantenerlo y luego volver a comprarlo traspasar desde le moentario (es la recompra) o mantenerlo hasta que vuelva a doblar cuando también se vende.

La tabla compara tres escenarios: vender un fondo cuando dobla y antes de una corrección del 25 %, traspasarlo o mantenerlo y luego volver a comprarlo traspasar desde le moentario (es la recompra) o mantenerlo hasta que vuelva a doblar cuando también se vende.

La comparativa solo es ilustrativa en cuanto a los efectos de tributar sobre la rentabilidad neta.

Me ha dado por mirar la cotización de una vieja conocida de los ex-bestinver, tras oír que el ejéricto ruso usa cierto equipamiento militar de esta compañía.

Lógicamente hoy día sería más bien una inversión momentum.

Más de +70% ytd en un año con relativo mal comienzo en bolsa.

Buenos días amigos. Se sabe cuándo será la conferencia anual de Cobas? El año pasado creo que fue a principios de mayo.

Un saludo y pasen buenas vacaciones si las tienen!