Esa opción, con esos u otros porcentajes, había pensado (¿Eliminamos los fondos mixtos de la cartera?), pero como compré hace dos años (Azvalor vs Cobas - nº 1395 por Buso) las revalorizaciones son altas y Hacienda se llevaría mucho. Tampoco me iría mal un quasimonetario que invierta en deuda corporativa a corto plazo.

2 Me gusta

Interesante, a mi tampoco me vendría mal un fondo “monetario” en el que aparcar plusvalías de la cartera familiar sin pasar por hacienda. Estoy barajando Indexa con perfil 1 o Bestinver Corto Plazo por aquello de que ya son cliente. Mis padres ya van teniendo una edad y quiero ir reduciendo riesgo en su cartera. Muchas de sus posiciones ya han cumplido los plazos mínimos por las gestoras

1 me gusta

Si buscan monetarios deberán asumir rentabilidades negativas. Si buscan fondos sin rentabilidad negativa deberán asumir mayor volatilidad. En el caso de los fondos tipo Capital o Renta de AzValor o Cobas, creo que tienen algún drawdown máximo de más del 10%.

9 Me gusta

Mientras el drawdown sea inferior al de la agencia tributaria…

1 me gusta

Uff, Azvalor Capital ha dado sustos majos, con mucho DD, como bien dice. Hubiera sido mejor 90% monetario 10% az internacional

3 Me gusta

Algo que resulta bastante significativo sobre la extrapolabilidad de rentabilidades y la tipología de los riesgos asumidos es ver como la parte de renta variable de AzValor Capital no ha generado rentabilidad apenas respecto a un monetario o respecto a un índice de renta fija de corto plazo., mientras AzValor Internacional ha generado casi un 100% de rentabilidad en el mismo periodo.

Vamos que la rentabilidad de la parte de renta variable de AzValor Capital ha sido del estilo de Cobas.

13 Me gusta

Tal vez alguno de estos fondos de deuda corporativa a corto plazo (hay que mirar la clase) que no son monetarios en tanto que las letras del tesoro están respaldadas por el Estado, estén entre las mejores opicones para proteger el capital y para perder solo un poco, pero no tributar más del 20 % de los beneficios en las ventas:

- DWS Invest Short Duration Credit LD ISIN LU0507269321

- Nordea 1 - Low Duration European Covered Bond Fund BC EUR ISIN LU1694214120

- Evli Short Corporate Bond B ISIN FI0008800511

1 me gusta

Cuidado con los cálculos. Si uno está ganando un determinado dinero y pasa a ganar bastante menos, la principal mordida no es, en la gran mayoría de los casos, en la parte de hacienda sino en los beneficios propios.

Si alguien ha invertido 10000 euros y ahora se han convertido en 20000, le tocaría pagar aproximadamente un 20% por esos beneficios. Unos 2000 euros. Puede ser más si se tienen otras partidas que entran en el rango de la rentabilidad del ahorro.

Si esos 20000 se convierten en 18000 no es que esos 2000 euros ahora no los va a pagar a hacienda. Es que en lugar de pagar 2000 le va a tocar pagar algo menos 1600 euros.

Total que los 2000 euros que gana menos, son unos 400 y algo de la parte de hacienda y casi 1600 de nuestra parte.

Recomiendo hacerse uno los cálculos a mano. Aunque suele ser preferible no pasar por caja si se puede, cuidado con las circunstancias de cada cual. Al final, a menos que uno ya tenga claro que lo quiere dejar como herencia a los herederos, si quiere sacar esas plusvalías a gasto, le va a tocar pasar por hacienda sí o sí.

Coincido que hay que incluir a hacienda en la ecuación de lo que conviene hacer, pero la lista de errores por exceso de miedo a pasar por hacienda, es larga también.

20 Me gusta

Yo entiendo que en sí el problema verdadero en maximizar los beneficios, no es el hecho de tener que pagar a hacienda en la salida, o cambiar de fondo para asegurar el capital si no, escoger el motivo por el cual vendes y o saber cuando vas a tener que vender para afrontar ese motivo de venta.

Vender por vender sin motivo alguno ,o cambiar de fondo por miedo a perder puede salir mal.

A mi se me ocurren motivos buenos para vender

Vender para

La entrada de un piso

La compra de un parking

La matricula del master

Cancelar la hipoteca

El… “cualquier cosa por la cual vendes de forma consciente con motivo justificado para ti”

También se me ocurren motivos buenos para cambiar a un monetario:

Tener relativamente cerca cualquier motivo de venta del apartado anterior que ya queda cubierto por el capital que tienes o que es suficiente para afrontar el reto.

Otra cosa es que el momento acompañe y puedas escogerlo.

Si la matricula del master hay que pagarla tal día es tal día que tienes que tener la liquidez realizada acompañe o no el momento.

Si no tienes objetivo o motivo de venta, creo que es mejor no tocar demasiado los fondos, a no ser que lo tengas clarísimo que van a bajar y les va a costar subir.

Quizá es mas efectivo, hablando desde la ignorancia, pasar de un growth a un value que de un growth a un monetario. O viceversa o al reves del reves. Aunque al derecho del reves tiene sus posibilidades.

Quizá como dicen tantas veces por no perder te pierdes la gran subida que ocurre en dos días… o suena la flauta y por casualidad te ahorras la gran bajada.

Pues eso. Sin motivo alguno sin objetivos relativamente próximos pienso que lo mejor es dejar las cosas sin vender o cambiar,siempre que sepas en que estas invertido

Otra cosa es que el año que viene tengas que afrontar un reto entonces estaría justificado pasar a un monetario, asegurar el capital y asumir que si hay una gran subida ,llegado el momento no sentir perdida de oportunidad porque el objetivo era asegurar que podías afrontar el reto propuesto yno crecer en capital.

Vamos, imposible estar a las duras y a las maduras , en misa y repicando.

6 Me gusta

Saludos cordiales.

Pero como rentabilidad y riesgo van de la mano… Tan lícito es querer optar a maximizar los beneficios (asumiendo más riesgo) como reducir el riesgo (optando solo a una rentabilidad menor).

Creo que esta decisión, cuando se toma de forma razonada, depende de los gustos de cada inversor. P. ej., proteger parte del capital ahora para poder disfrutarlo en el futuro sin ataduras también puede ser un motivo.

1 me gusta

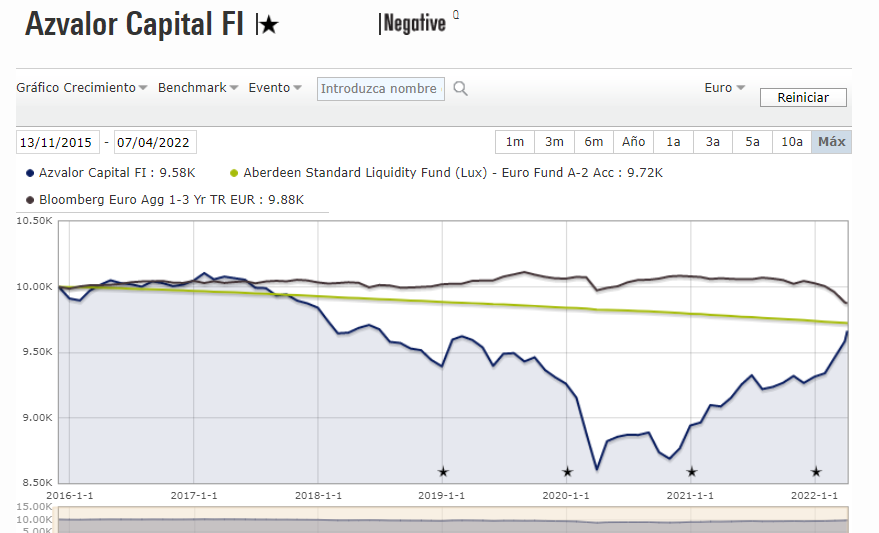

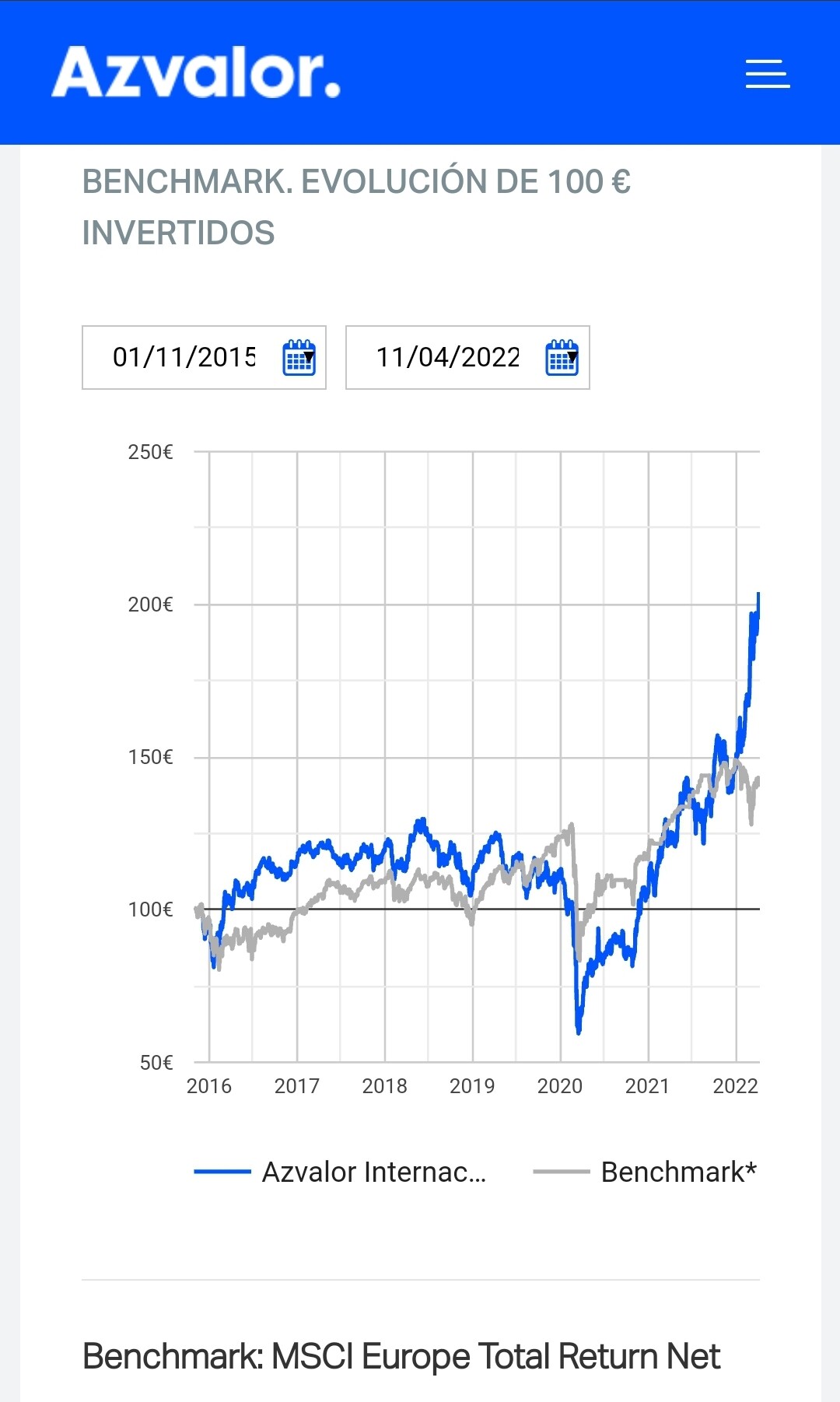

El VL del Azvalor Internacional ha superado el 100% de revalorización, a fecha de hoy 204,02€ , a quien pueda interesar…

20 Me gusta

No dudo de su gestión me parece magnífica, creo que el benchmark debería ser el COBAS internacional o el Bestinfond. ![]()

¿A que le atribuiríais la causa?

- Exposición a USA “Never Bet Against America”, dólar fuerte.

¿Que sostenibilidad tiene esta rentabilidad? - Exposicon a USA, si america baja, bajará.

¿Rotaríais la cartera americana si fuerais ellos?

1 me gusta

Morningstar utiliza como benchmark el MSCI ACWI NR USD (doc. PDF). Nunca se utiliza como benchmark un competidor porque esta comparación es para saber qué tal se hace respecto al sector o la vocación del fondo. Por otra parte, aunque azValor Internacional puede invertir en cualquier empresa cotizada tiene una marcada tendencia hacia las materias primas estadounidenses cotizadas en dólares; Morningstar denomina avestos sectores materiales básicos y energía. Se puede consultar la ficha Morningstar de azValor Internacional que está enlazada en la página web de la gestora.

Las vías mundiales sigue a la norteamericana. Seguramente, cuando esté corrija también lo hará el resto y ante la dificultad de acertar el momento no es nada opción mantenerla. Otra cosa sería ir eliminando valores e introduciendo otros por sus expectativas, pero no en bloque.

4 Me gusta

Que gran verdad esa de que las mejores aportaciones se hacen remando a contracorriente. Hoy miro atrás y, aunque fue ayer prácticamente, queda muy lejos.

No sé que opinan ustedes de toda la situación actual, pero además de tener algo que ver las políticas monetarias creo que mucha parte de culpa tiene que los gobiernos hayan cortado prácticamente todo flujo inversor hacia dichas empresas, la falta de CAPEX, criterios ESG que impiden que el dinero entre,…

En fin, como en aquel entonces, la mar de tranquilo al tener parte de la cartera con Paramés.

P.d. Como ven, hace tiempo que no le doy de comer, ahora estamos a otras cosas,…ya saben, por eso de diversificar estilos ![]()

24 Me gusta

Recuerdo un ClubHouse con Paramés (en septiembre?) Me llamó la atención la convicción, la seguridad que tenía en que sus fondos lo iban a hacer mejor que el mercado. Quizás haya influido lo acontecido en las últimas semanas pero parece que no iba desencaminado, al menos de momento. Porque en cualquier caso, no es como se empieza, es como se acaba.

Por cierto, yo he dado hoy orden de suscripción en el PP de Cobas por 100€. Mire que me digo que mejor meter todo de golpe el 2 de enero en el PP, pero ya van dos años y me dejó unos pocos cientos de euros hasta el tope por si baja.

10 Me gusta

Está claro que ha habido un catalizador, pero lo mismo se podría comentar de la expansión de múltiplos de las empresas growth o quality motivada por la bajada de tipos de interés desde la crisis financiera.

Pero si se fija, realmente las grandes posiciones de Paramés nunca han estado directamente relacionadas con el precio de la materia prima (a Spot). Teekay lng, Golar, Babcock, … todas se caracterizaban por tener contratos a largo plazo. Luego tenemos CIR, etc. vamos realmente me parece una cartera bastante defensiva en comparación a otras como AZ (ya vemos como está volando el fondo).

Que gran verdad, aunque creo que desde el principio lo mejor que puede tener un inversor es un plan.

En mi caso es diversificación de estilos llueva o truene, y darle más de comer al que peor va.

Saludos.

17 Me gusta

Lo fácil que es regar en los momentos que usted hizo, donde el riesgo es cercano a 0 por los múltiplos a los que estaban las compañías y lo difícil que le resulta a la gente.

Luego al revés, uno no es capaz de regar lo que no hace nada más que subir y la gente se vuelve loca asumiendo un riesgo mayor del que se imaginan.

Sigo siendo bastante defensor aún de que el riesgo se mitiga muy en parte con unos múltiplos bajos. Luego la diversificación etc también tienen que ir unidos.

¿Se ha dado cuenta del marrón que tiene uno luego, si quiere tener la cartera diversificada, cuando ha ido comprando algo mucho mientras caía para establecer el peso, y que de repente, se vaya al norte fastidiando todos esos porcentajes mentales?

Lo dice muchas veces @MAA . “Uno va echando agua y como si fuera eso el desierto. Euro que metes, euro que se evapora.” Pero amigo, cuando cambian las tornas, esas son las mejores aportaciones que usted habrá hecho en la historia.

En cuestión de poco tiempo, crece eso a unos ritmos tan rápidos que hasta asustan.

A mí el que menos me pesa ya es fundsmith cuando antes todo el rato había que añadir a sus amigos para compensar sus subidas.

Ahora estoy en la tesitura de si echar algo a Terry, porque me sigue pareciendo carito ![]()

Más que nada porque se está empezando a dejar de escuchar hablar de él.

27 Me gusta

Yo la última que hice al fondo casi la hago en mínimos histéricos! ![]()

La caja neta de casi todas las compañías hacía que cayera todo el EV a pulmón. Eso pocas veces se ve y pocas veces, sino son nulas, se justifica.

12 Me gusta

¿Este fue el momento Draghi?

12 Me gusta