Sinceramente, nunca he tenido esa sensación. Cuando cree mi actual cartera , decidí que iba a muy largo plazo.

3 Me gusta

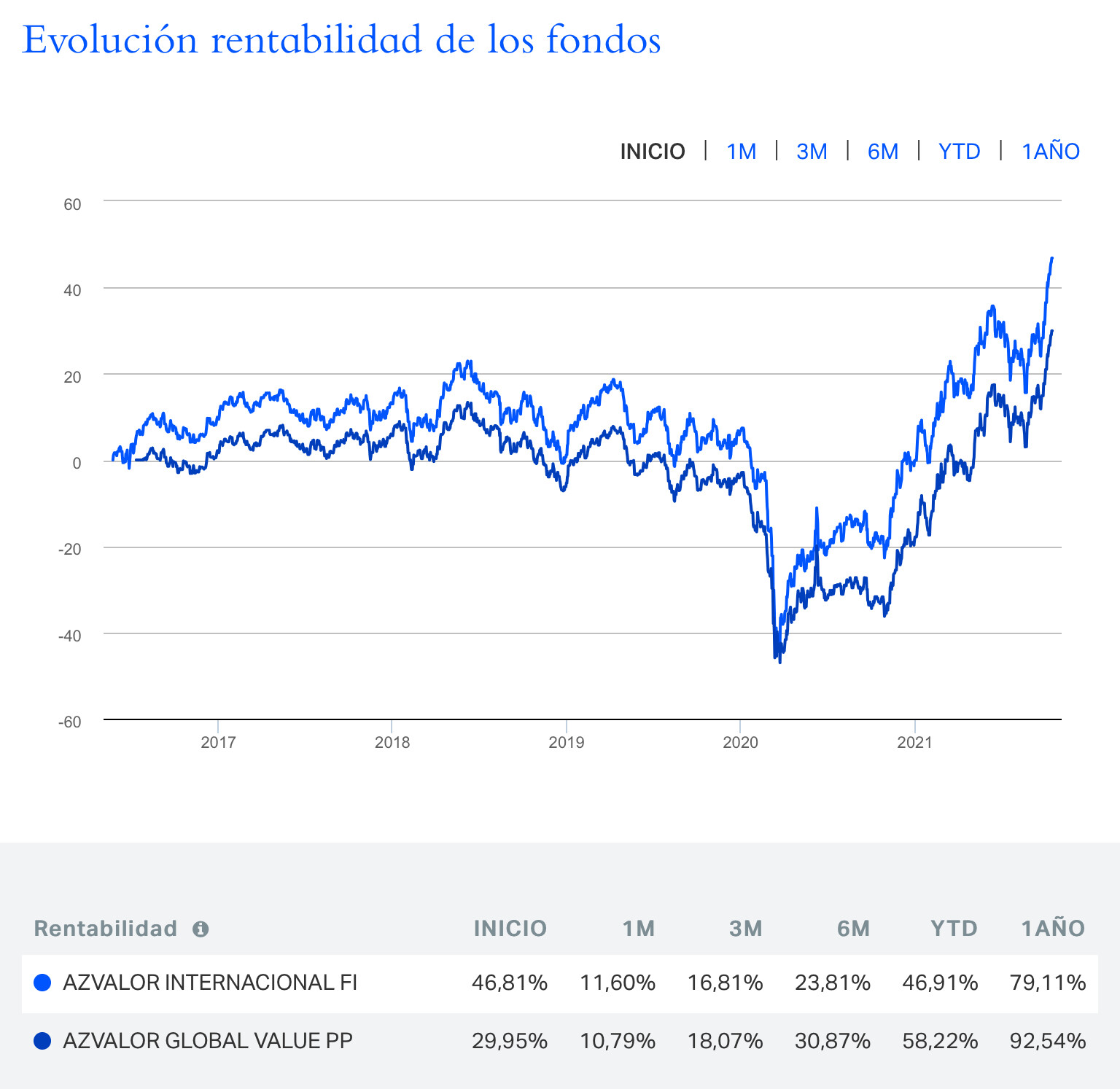

Nuevo máximo del PP Azvalor global. VL 129,95 + 58,2 % YTD . Suma y sigue.

6 Me gusta

Tk y tk lng cotizando casi planas esta semana tras la noticia. ¿Se sabe que fecha hay de posible desenlace? Además de la putada de los directivos de la familia TK, que desmonta toda una tesis de inversión,como siga mucho tiempo plana la acción va a haber un coste de oportunidad aunque sea pasajero frente al resto de empresas del sector que estan onfire en el verde… Otro contratiempo gordo para Cobas, y van…

Demasiadas , sin lugar a dudas.

Ninguna clase de value school enseña tanto como estar ( desde el principio)en cobas internacional

2 Me gusta

Don @estructurero y yo tuvimos un intercambio a propósito de Teekay, si bien más bien de TGP, donde yo digamos adopto la postura más frustrada y crítica al respecto y él si acaso la más satisfecha y exculpatoria. Aquí uno de los comentarios: Azvalor vs Cobas - nº 4946 por estructurero

Verán que la evaluación de las inversiones como mejores o peores es al final una cuestión de pareceres. Ante un mismo desempeño, hay quien se da con un canto en los dientes y hay quien pone el grito en el cielo. Lo digo por si quieren tratar de verle el lado positivo. Yo como coinversor/cliente no estoy satisfecho y me gustaría una explicación/aclaración del gestor.

2 Me gusta

Estimado @Amat ,

No es que yo tenga la postura más satisfecha y exculpatoria, ya que lo primero que dije fue que el precio de venta de Teekay Lng es bastante malo. El problema que veo, es que muchas veces pensamos que estamos haciendo una crítica exquisita de un asunto y quizás existen bastantes aspectos que desconocemos sobre el tema en cuestión.

Y no es que conozca a fondo la cuestión sobre TK y TGP, pero le pondré un ejemplo y es que usted dice:

Y es que es todo lo contrario, la frustración debería venir por la parte de TK y no tanto por TGP, y no es que yo sea quien para decirle con que frustrarse y con qué no, pero le pondré un poco en contexto:

TGP es el tercer operador más grande con alrededor de 80 barcos de LNG y de LPG con contratos protegidos contra la inflación a bastantes años y el 90 % de la flota con contratos fijados a 2.022 y otros muchos a bastante más años. Por esta razón TGP tiene mucha visibilidad en sus beneficios y estos se cifran en un escenario posible en 25 $/acción.

Ahora, hablando de TK Corp el único activo de TK, además de las participaciones en TNK y TGP, es una unidad FPSO que será achatarrada en 2.022 (valor 0 $, incluso negativo) por lo que podríamos decir que la única razón para la existencia de TK y para la inversión en esta compañía es la revalorización de TPG y TNK. Por ello, los inversores de TK únicamente estaban en la compañía por la exposición a TNK y TGP (sobre todo a esta última), ya que su dividendo es el único ingreso de TK.

Cual es la conclusión:

Lo realmente frustrante es el hecho de que TK Corp (que posee el 41 % de TGP) constituye una apuesta apalancada a TGP y ellos son los que votarán a favor de la venta de TGP,

Es decir, mientras que para el accionista de TGP la destrucción de valor ha sido de entorno al 18 % (3,10 $/acción según detalla gente como G. Castro), ya que el valor actual de la compañía es de unos 20 $/acción, para el accionista de TK Corp la pérdida ha sido bastante mayor, ya que la compañía viene dejando claro que a futuro la compañía vale 25-30 $/acción a futuro con lo cual, tomando un precio de 25 $/acción, simplemente la participación de TK Corp en TGP serían unos 6,5 $/acción, que sobre el precio actual hablamos de una revalorización del 85 % sobre el precio actual de cotización de TK Corp, mientras que para el accionista de TPG sería del 44 % llegados a ese punto. Por esto se dice que TK Corp es una apuesta apalancada a TGP.

Por ello, TK Corp ha efectuado una tremenda jugarreta a sus accionistas (que se han comido todas las malas épocas de la compañía) y la frustración debería venir más bien por esa parte, no tanto por TGP.

Ahora yendo a la segunda derivada, TK Corp es una acción bastante ilíquida y hay muchos accionistas pillados dentro, de este modo TK Corp debería liquidarse para dar salida con el menor impacto posible a estos (Ej: Horos, Cobas, etc.) porque al final, la tesis no se ha cumplido porque ellos mismos la han roto.

De esta forma, ahora se está expuesto a una compañía muy ilíquida sin mucha razón de ser y en cuyo management se ha perdido toda la confianza.

Por todo ello, usted no puede tener una explicación/aclaración del gestor, porque es una situación muy delicada y por ello, no es que ante un mismo desempeño hay quien se da con un canto en los dientes y hay quien pone el grito en el cielo. El problema puede ser que a veces quien se lanza a poner el grito en el cielo, igual no es consciente del todo de lo delicado de la situación y el que se da con un canto en los dientes espera a que la gestora mueva sus fichas y vele por los intereses de los partícipes, que es sufrir la menor pérdida de valor posible.

Espero haberme explicado medianamente: información si, pero después de las pertinentes acciones y una vez aclarado todo.

Un saludo.

28 Me gusta

Muy buena explicación @estructurero aunque he de reconocer que me pierdo entre tanto número. Con los datos que aporta, ¿en cuanto se podría cifrar el impacto de pérdida para Cobas?

3 Me gusta

Pues no me atrevería a dar un número, pero si ambas tesis se hubieran cumplido y suponiendo un peso actual de un 7 % (3 % TK y 4% TGP) en ambas compañías, probablemente en torno a un 5 % de revalorización adicional para el fondo (suponiendo también que no se redujese exposición hasta cumplir la totalidad del valor), sin contar los futuros dividendos de TGP.

En ese 5 % no se cuenta la potencial revalorización dentro de TK Corp de TNK, con lo que podríamos hablar casi doblar fácilmente, ya digo, en caso de que se cumpliesen las tesis.

3 Me gusta

Muchas veces comentamos que distintas personas con una misma inversión pueden tener visiones significativamente distintas de la misma, condicionado por su precio de entrada, por su visión del negocio, por la tolerancia a según que problemas o por sus objetivos.

A veces el problema es mirar excesivamente lo que uno cree o que le gustaría, y no compararlo con lo que creen otras personas, especialmente si están en la directiva.

Mirando la cotización histórica de Teekay Corp, donde faltarían sumar los dividendos, cuesta asumir que las tesis del que ha entrado a 5$ o a 6$ cuadren mucho con si hay gente que las tiene a 40$ o más, de bastantes años atrás.

El que ha entrado a 5$ probablemente preferirá que la empresa actúe de forma algo más conservadora y prefiera un objetivo a medio plazo de 7-8 o 9$ mientras el que viene de 40$ y lleve algo más de tiempo tal vez esté más predispuesto a que la empresa arriesgue para intentar llegar mucho más arriba.

Tal vez nuestro problema en estas compañías es que escuchamos en exceso las tesis de los gestores o particulares que han entrado para un determinado tipo de operativa y no conocemos a fondo ni la forma en la que suelen moverse los directivos de este tipo de empresas o el tipo de operaciones que se suelen articular en estos sectores, exponiéndose más o menos al ciclo.

Porque los directivos de Teekay Corp, ¿que dicen de todo esto?

Hay una anécdota no recuerdo si del gobernador del Banco de Inglaterra o alguien parecido en los momentos más complicados de la crisis de 2008, muy significativa al respecto.

Resulta que llamó a varios directivos de los bancos más expuestos a activos tóxicos avisándoles de que los iban a intervenir y a inyectar dinero público para evitar que se propagara el miedo y la toxicidad de los activos. En lugar de encontrarse a personas muy preocupadas por la gravedad de la situación y el riesgo que suponía para el conjunto del sistema, se encontró a personas que estaban dispuestas a llegar hasta el final con la asunción de riesgos aunque ello conllevara un colapso mucho más desordenado y caótico.

Cuando todo va sobre ruedas es mucho más fácil llegar a consensos que a medida que se complican o se alargan en el tiempo según que situaciones poco agradables.

Y al final de la misma forma que los partícipes de los fondos podemos dedicir si estar o no en los fondos pero no podemos decidir otro tipo de cuestiones, los gestores de los fondos o los inversores individuales que invierten en empresas, pueden decidir si estar o no en la empresa pero no pueden decidir según que decisiones estratégicas de la misma.

13 Me gusta

Creo que ya habíamos encontrado un acuerdo respecto a la aclaración una vez realizadas las acciones pertinentes. No por ello debe uno dejar de quererlas, pienso. Que no se convierta en algo que nunca lleguen a aclarar. Que dejen caer en el olvido para así evitar tener quebdar explicaciones, básicamente.

Respecto a si el problema es con TGP o TK, me parece intrascendente para el tema que trato de abordar. Y es que la satisfacción con una gestión determinada es algo subjetivo. Y como ejemplo su caso y el mío.

2 Me gusta

Esto es algo en lo que hay que reflexionar bastante de forma general y es en la medida en que numerosos fondos a menudo comentan las diferentes reuniones que suelen tener con el management, etc,

Al final, creo que un gestor se debería fijar más en lo que el management ha venido haciendo históricamente y no en lo que dice que va a hacer.

Tenemos ejemplos de buen hacer brillantes como puede ser Constellation software.

6 Me gusta

Se ha estado comentando más arriba estos días. Visualmente impresiona la explosión de los fondos AZ de estas últimas fechas. En anualizado, empero, el retorno sigue siendo flojito.

9 Me gusta

A ver si al final aún acaban haciendo ese +15% anualizado en 5 años

4 Me gusta

5 años los cumplen este mes, me parece.

Pero no me sorprendería, con el arte que tienen en preparar gráficos que, en futuro, presentaran uno que empiece desde marzo del 2020 que muestra que tienen mas del 20% anualizado jeje.

20 Me gusta

Partiendo de la base de que invertí en AZ y Cobas aproximadamente a la vez y NO voy a desprenderme de ninguno de los 2 , les aporto un dato curioso :

El Gestor " Antipático " que no ha bajado aún la comisión y , por ello , ha disgustado a la Comunidad ( Incluso varios compañeros salieron, a fecha de hoy sube un 36% acumulado y el otro ( Cobas ) que tuvo el detalle de bajar la comisión, lleva un -8% …hecho que yo mismo felicité aquí y le ha convertido en un Gestor " Más amable " …; en resumen un 44% acumulado de diferencia de rentabilidad ( Hasta la fecha ) y resulta que hablamos de 40 o 50 puntos básicos de comisión. Para reflexionar, no les parece ? O es que, a fin de cuentas, sobrevaloramos la importancia real de las comisiones?

6 Me gusta

Creo que los cumplieron hace un tiempo. Por entonces su retorno anualizado figuraba alrededor de un 4% nominal. Hoy debe de andar por encima del 6%.

El que está pendiente de llegar a los 5 años es Cobas. No les debe de quedar mucho. Y ya sabe que su retorno anualizado está en rojo.

2 Me gusta

Al margen de mi reflexión anterior, estoy convencido de que AZ , más pronto que tarde acabará por reducir su estructura de comisiones . La tendencia del mercado es ésa y yo seré el primero en celebrarlo .

7 Me gusta

La verdad, hoy por hoy, a mí también me gusta más el fondo del gestor “antipático”, pero compré antes el del gestor “más amable” (Azvalor vs Cobas - nº 1395 por Buso) porque también tiene un carácter más tranquilo que el "antipático (Azvalor vs Cobas - nº 3799 por Buso).

2 Me gusta

El tema con Cobas es que la cantidad de “pifias” ha sido enorme. AZ las ha tenido pero no han sido tantas.

Aryzta, Renault, Babcock, Dixons…

Estas compañías siguen hoy un 30-70% por debajo de los niveles a los que entró Cobas. Y mi impresión es que pasamos a menudo de puntillas sobre este hecho. Por eso me verán a menudo, pesadamente, lamentar este hecho. Me he ganado por ello, pienso, una fama de crítico amargado.

El futuro dorado de Golar LNG no compensa los desfalcos de las posiciones anteriores. Intentemos abandonar ese sesgo de supervivencia, o de “lo novedoso”. La nueva joyita no extingue los destrozos pasados.

Y con todo, creo que los de Cobas siguen siendo buenos fondos en los que estar hoy.

Nota: se me ha comentado ya muchas veces que no son “pifias” hasta que la pérdida no sea permanente. De nuevo, hemos comentado muchas veces la trampa que puede encerrar este razonamiento. Stricto sensu, una pérdida no es permanente hasta que la empresa desaparece, pues mientras exista siempre puede recuperarse.

9 Me gusta