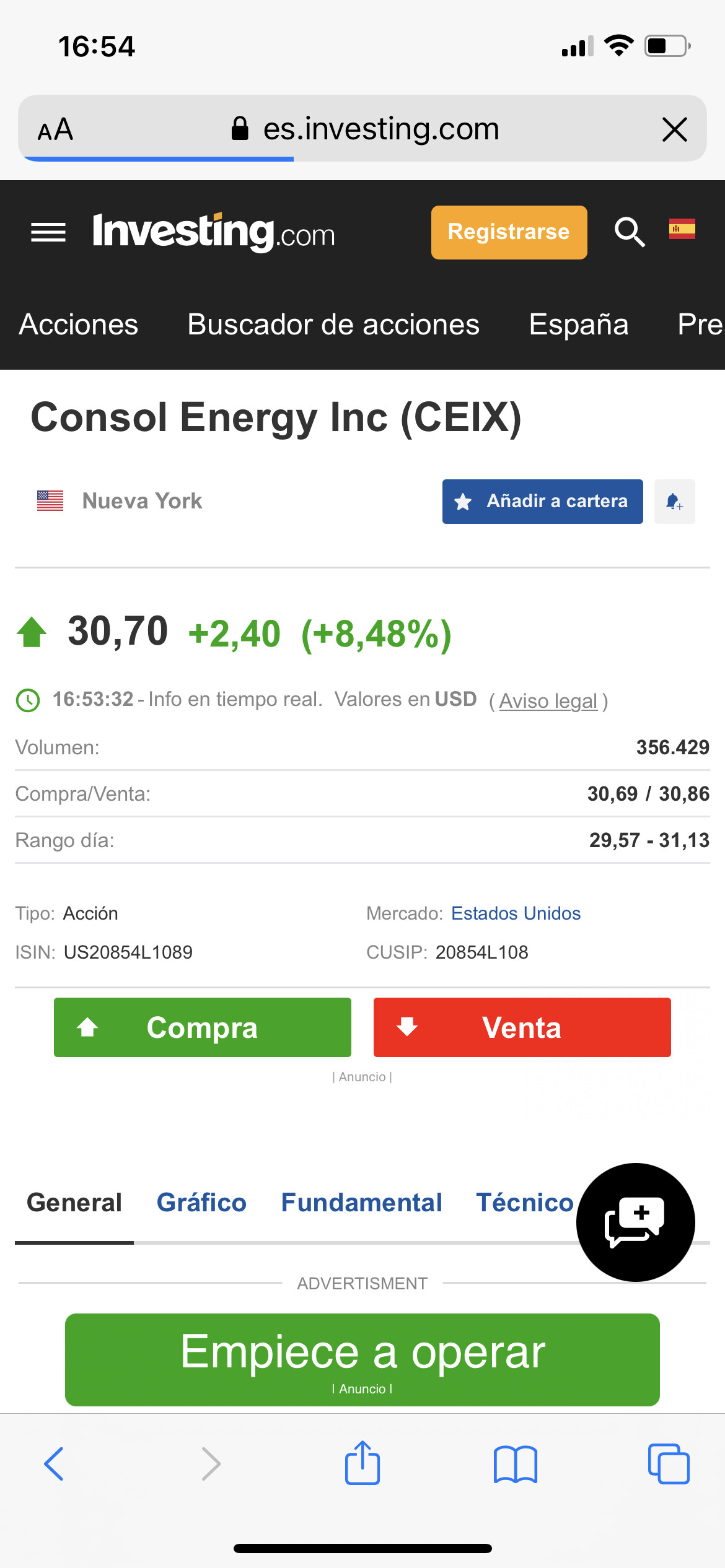

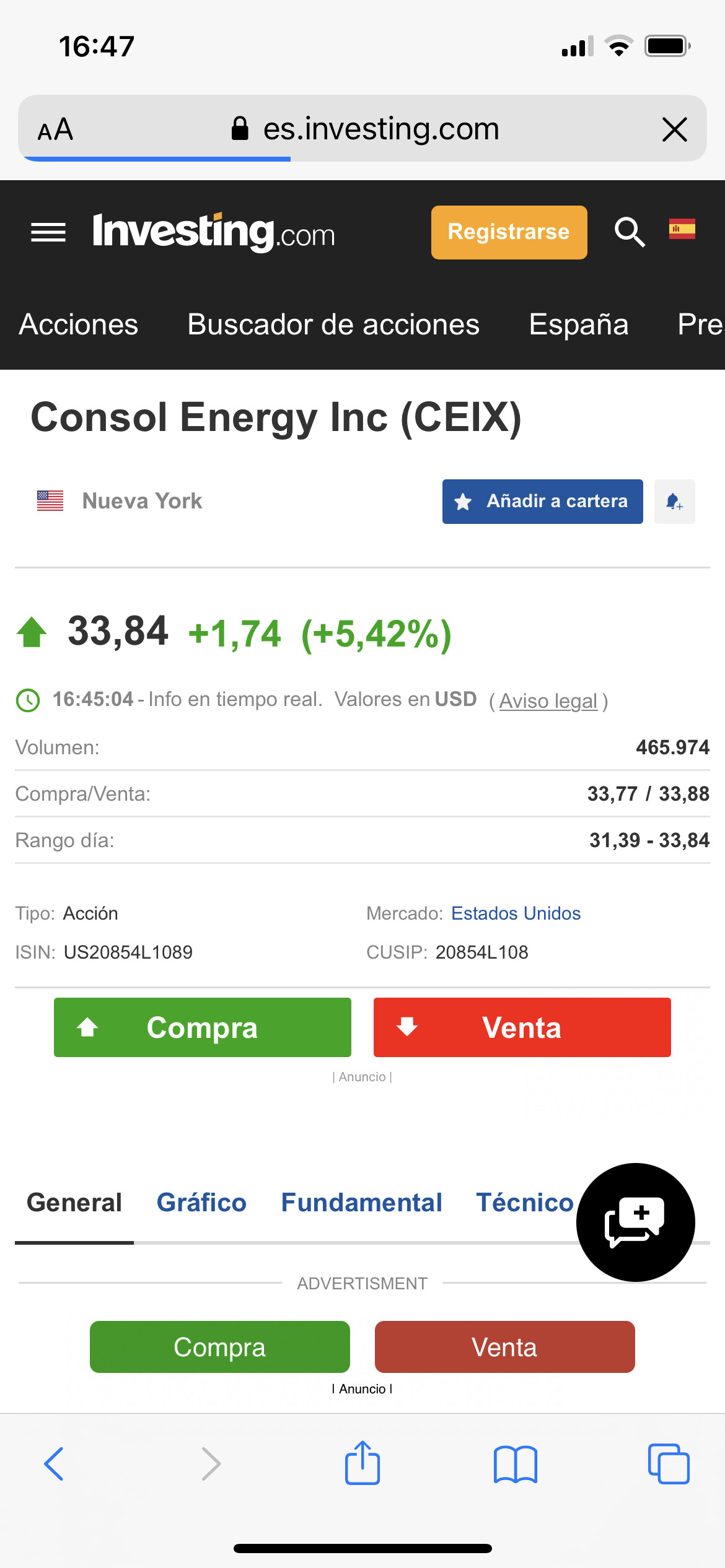

Consol Energy pesaba el 13,9% a finales de 2020 según el informe trimestral, cotizando a unos 7,21 USD. Si ha subido desde entonces más de un 300% y el PP ha subido un 45% no hace falta hacer muchos números para ver que tienen que haber reducido la ponderación de la acción para evitar que pesara muchísimo.

De hecho a final del 2º trimestre y habiendo subido hasta 18,47 llevaban ya el 9,7% (hay que tener en cuenta también la subida del fondo del 34,6% en el mismo periodo).

No obstante que se vaya bajando algo el peso de una posición tan grande a medida que va subiendo por encima del conjunto del fondo no lo veo problemático. El problema suele venir más bien de que parte de esa posición procedía de niveles de compra elevados. Como ya se comentó AzValor tenía posiciones significativas del valor cuando ya cotizaba a unos 30 en 2017.

Este tipo de valores hay que saber ir vendiéndoles y no preocuparse por no pillar toda la subida. Uno puede ver gráficos pasados en la evolución de este tipo de empresas del sector de materias primas y pensarse que habría hecho mucho dinero pillando toda la subida, pero aquí no se puede pretender pillar toda la subida, porque después de la subida vienen caídas gordas cuando de la misma forma que ha subido la materia prima luego baja con mucha fuerza.

El mismo Consol, aunque habría que sumar dividendos, posibles ampliaciones o spins (si los hubieran) se fue de algo más de 7 USD en 2002 a más de 100 en 2008 para luego caer en pocos meses a unos 30.

Como ve @Amat , @agenjordi le ha contestado perfectamente. Han tenido que ir vendiendo estos meses bastantes acciones. Desconozco si la normativa de los planes impide tener mas del 10 % en una sola posición.

CEIX comenzó a ser la principal posición del plan en el 4° trimestre de 2019, con un 9,39 % de la cartera., que es mas o menos lo que tien ahora.

Un cordial saludo

Sí, quería comprobar hasta qué punto los gestores habían explotado esa sobreexposición a Consol respecto del fondo internacional, y si tal cosa había contribuído a cerrar la brecha entre el PP y el FI.

Como me imaginaba, le han sacado partido hasta cierto punto. Pero dudo que sólo Consol haya procurado 15+ puntos de VL al PP, como húmedamente soñé en alguna ocasión.

¿Y esto es bueno o es malo? Parece que la prima a pagar sobre la valoración actual es relativamente baja (alrededor del 8% respecto de la última cotización).

No sé cuánto trading habrá hecho Cobas en las oscilaciones que ha tenido la acción entre 7 y 15 en los últimos años, pero la llevan desde marzo de 2017 y por entonces cotizaba a precios no inferiores a los de la OPA.

Holding period ~ 5 años

Rentabilidad en principio asumo que flojita.

Pero no me dirá ahora que Cobas es un fondo de dividendos. Yo encuentro que el retorno, una vez más, vuelve a defraudar respecto a lo que se espera de las inversiones de Paramés. Al menos yo le exijo más que un 7% anual.

Que nos queda ya, aferrarnos a Golar como un clavo ardiendo? Va a tener que hacer un 10x para enmendar el resto de (semi)pufos

No le pillo. Yo no digo que Cobas sea nada, digo que TGP es una compañía con contratos a largo plazo (visibilidad en beneficios) y que solo en dividendos paga casi un 7% anual.

Si usted se pone a hacer números de la rentabilidad de TGP, tendrá que incluir estos dividendos.

Viendo la evolución del precio en los últimos años (casi siempre inferior a los supuestos niveles de entrada del fondo en el valor), a menos que hayan hecho trading comprando a 10 y vendiendo a 15 de manera más o menos recurrente el retorno debe de ser algo exiguo. Los pesos de TGP en la cartera creo no han oscilado tanto indicando que tal pudiera ser el caso.

Es probable que vd esté satisfecho con el 7% que han procurado los dividendos. Me aventuro a decir que es incluso probable que lo estuviera si la inversión hubiera rendido el 2%. Tengo más que una vaga impresión de que intenta defender la gestión de Paramés a toda costa y en cualquiera de las situaciones. El problema que yo veo al hacer esto es que inhibimos el desarrollo del espíritu crítico. Una de las bendiciones del ser humano. Sinceramente pienso que el propio Paramés realiza más autocrítica sobre sí mismo que la que vd se permite formular sobre él.

Yo pienso que a Cobas hay que exigirle retornos anualizados de dos cifras. Quizá en eso discrepemos. En que a vd le parece bien un 7%, o quizá un 5%. Yo quiero pensar que Paramés tiene en mente retornos de 2 cifras. Hasta tiene alguna declaración en este sentido. Y si más de una inversión no les sale bien, no se muere nadie por decirlo. Entienda que hay muchísimas mejores alternativas en el mercado que el 7% que muy supuestamente (no conozco las transacciones de Cobas en el valor) habría dado TGP.

Bueno, hay que intentar ser un poco objetivo y que creo que ud. desconocía que TGP reparte un dividendo de más del 6 % anual antes de comentarlo, ya que ni lo consideraba en sus “cálculos de rentabilidad”.

Supongamos que TGP vale 20-25 $ según el criterio de muchos analistas/gestores. Podríamos nombrar a Horos, Gabriel Castro, J. Mintzmyer, etc.

De esta forma, lo bueno de TGP es que además del potencial upside, le paga bien por la espera, ni digo que Cobas sea un fondo de dividendos, ni que me conforme con un 7 %.

Lo que ha pasado básicamente es que TK va a vender TPG a un precio bastante malo. Pero mire, le voy a poner un ejemplo bastante reciente como es el de la OPA a Aryzta por 0,80 CHF, que fue rechazada.

En fin, son cosas que pasan y es una mala noticia para los inversores de Cobas. Pero esta OPA no es fruto de que Paramés no tenga retornos de dos cifras en la cabeza ni de que Cobas sea un fondo de dividendos.

Entienda que no se habla de dividendos o revalorización de la acción por separado y que todo suma.

En cuanto al trading, lo que hace Cobas como han comentado en muchas conferencias es ir reduciendo el peso de una acción cuando va subiendo y aumentando cuando va bajando (con respecto al valor intrínseco determinado).

Resumiendo, en cuanto a TGP, ojalá tuviera Cobas llena la cartera de TGP,s. Para nada creo que haya sido una mala gestión de Paramés (mas allá del supuesto conocimiento sobre el management).

Si algo vamos a sacar de positivo del paso por AZ es el callo que hemos hecho como inversores. Sin duda eso es lo mejor.

Sobre la rentabilidad sigo siendo un tanto… no se como decir, indiferente. Cuando finalmente se cumple la tesis que llevabámos tanto tiempo esperando, el resultado no está siendo tan impresionante teniendo en cuenta que hemos estado en empresitas que la palabra riesgo la llevaban de primer apellido. Pero bueno, efectivamente, ya andado este camino ahora hay que dejar que la corriente siga su curso.

Si , @El_tijeritas , Todos tenemos esa misma extraña sensación. Es obvio que han clavado varias tesis pero no se está reflejando de momento proporcionalmente en el VL.Me pregunto si de momento la subida de los precios de las MMPP aún no se ve reflejada en los balances de las empresas y el despegue llegará mas tarde. Ahora toca esperar un poco mas .¡ Ya puestos !!! Jajaja

Un cordial saludo

Por aquí sigo con la “cara de tonto” … tengo en 5 años la rentabilidad que prometían a 2 años, todavía queda otro año y medio para cumplir el periodo recomendado de inversión pero mucho me temo que los resultados van a estar muy lejos de lo esperado.

En cualquier caso, contento por la subida, obviamente.