Originalmente publicado en: Análisis de «Essity AB», líder en higiene y salud – Depende

Como en el anterior análisis que realicé de Viscofan, les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad (recomiendo la lectura a 125% en ordenador). Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. ¿Qué es y qué hace Essity?

Essity es un spinoff de SCA Hygiene AB, empresa existente desde el año 1929, que a partir del año 1975 comienza su experiencia en higiene tras la adquisición de «Mölnlycke», una compañía fundada en el año 1849.

Essity, que en sus orígenes fue una división de SCA hasta su salida a bolsa en el año 2017, ha ido creciendo a través de adquisiciones y alianzas, hasta ser el líder en higiene y salud que es hoy.

En los últimos años la compañía ha realizado adquisiciones importantes que veremos más tarde en la parte numérica.

Pueden ver en el siguiente enlace la historia completa de la compañía:

2. Divisiones

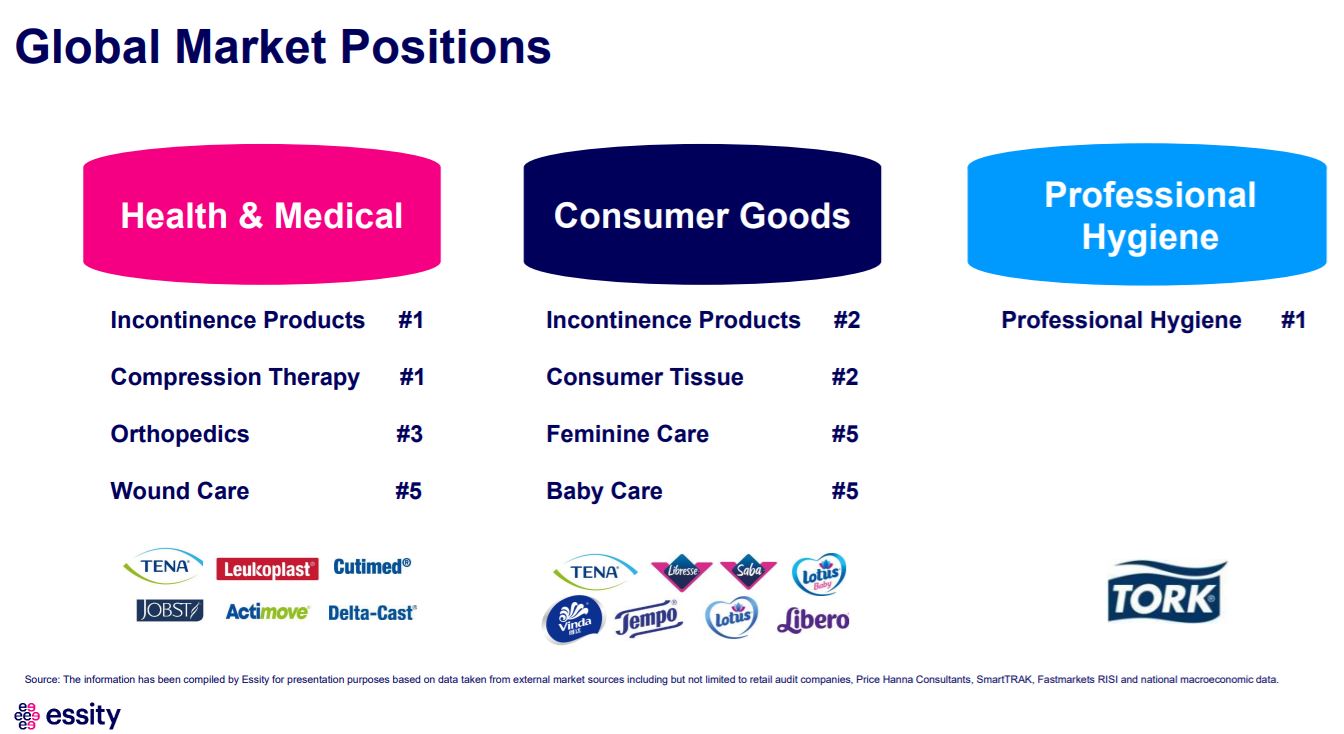

Essity desarrolla, produce y comercializa productos y soluciones de las siguientes áreas de negocio:

Con una facturación de 4.402 millones de EUR en el año 2020, esta división tiene productos para incontinencia, soluciones médicas, cuidado del bebé e higiene femenina. Los productos se venden bajo marcas como TENA, JOBST, Leukoplast, Libero, Libresse, Nosotras, Saba, y marcas de distribución.

Essity es líder mundial en el cuidado personal.

Con una facturación de 4.796 millones de EUR en el año 2020, Essity en esta división fabrica papel higiénico, papel de cocina, pañuelos, tisús faciales, toallitas húmedas y servilletas, comercializados bajo las marcas Lotus, Regio, Tempo, Vinda y Zewa.

En España utilizan la marca comercial Colhogar, muy popular en nuestros supermercados.

Essity es el segundo proveedor mundial de papel tissue de consumo.

Con una facturación de 2.427 millones de EUR en el año 2020, la compañía ofrece soluciones de higiene completas, que incluyen papel higiénico, toallas de papel para manos, servilletas, jabón, lociones y desinfectantes para manos, dispensadores, productos de limpieza y secado, mascarillas, así como servicio técnico y mantenimiento. También ofrece soluciones digitales, como la tecnología con sensores del Internet de las cosas que permite la limpieza basada en datos.

Los clientes que tiene en esta división son edificios de oficinas, universidades, centros de salud, industrias, restaurantes, hoteles, estadios y otros lugares públicos.

Los canales de venta para los productos son los distribuidores y el comercio electrónico.

Seguramente más de una vez ustedes habrán usado su jabón en algún baño, y se habrán secado las manos con su papel. Les animo a que lo comprueben en las oficinas donde trabajan.

Essity es el mayor proveedor de productos y servicios del mundo en el mercado de la higiene profesional, posicionándose en el mercado de la siguiente forma:

3. Salida a bolsa (spinoff)

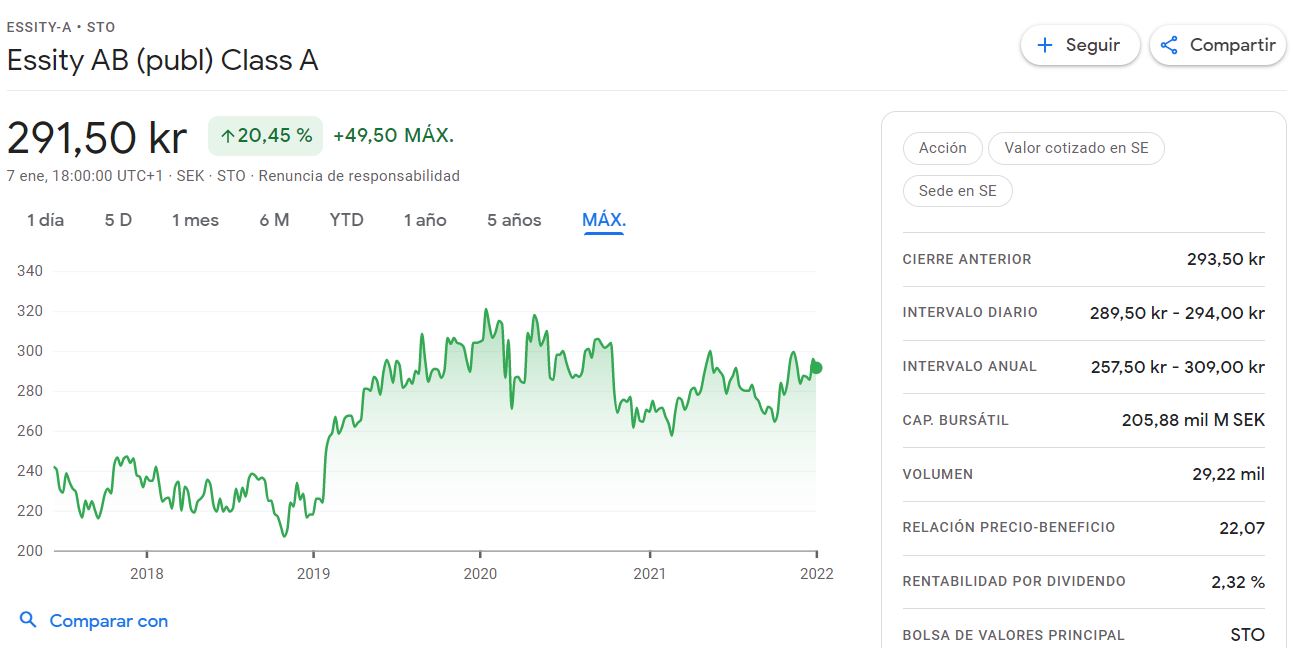

Comenzó a cotizar en el Nasdaq de Estocolmo el 15 de junio del 2017 y desde entonces su acción se ha revalorizado un 20%:

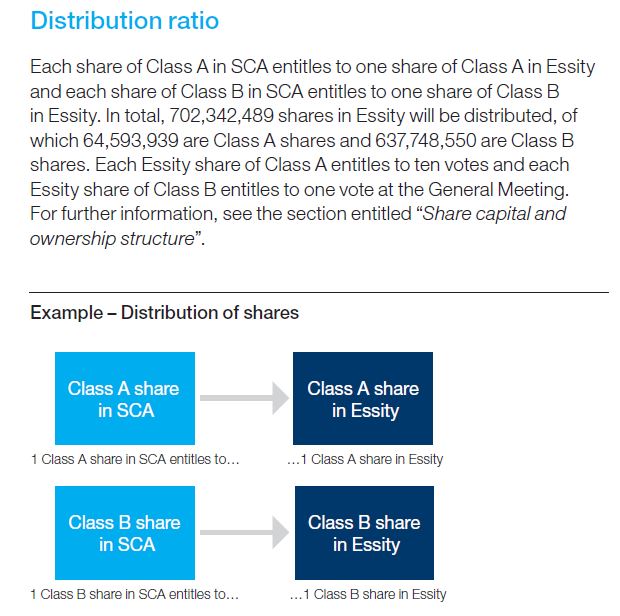

La empresa salió a cotizar sin emitir nuevas acciones, puesto que fue una escisión de SCA Hygiene AB, que sacó su división de higiene al mercado, para separarla del resto de negocios de plantación de árboles, pulpa y demás. Quizás sea este uno de los motivos por los que la empresa está pasando tan desapercibida, al no necesitar levantar capital.

En resumen, todo accionista hasta ese momento de SCA, recibió la parte proporcional de acciones de Essity.

Para todo aquel interesado en profundizar más acerca de la salida a bolsa de la compañía, puede hacer click en el enlace donde les adjunto del folleto de salida:

Prospectus de la salida a bolsa

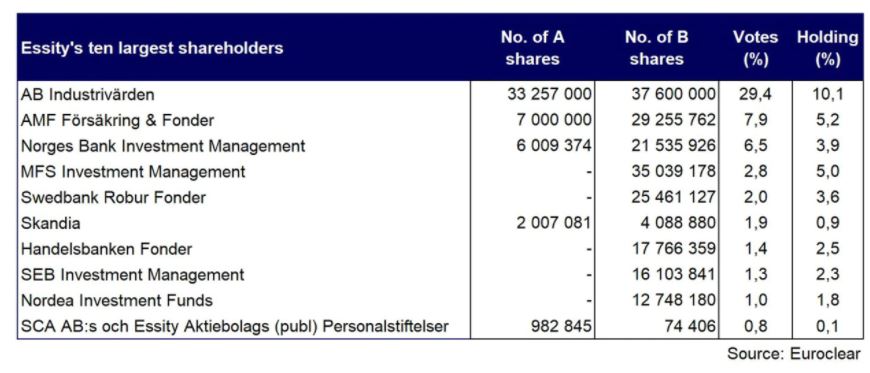

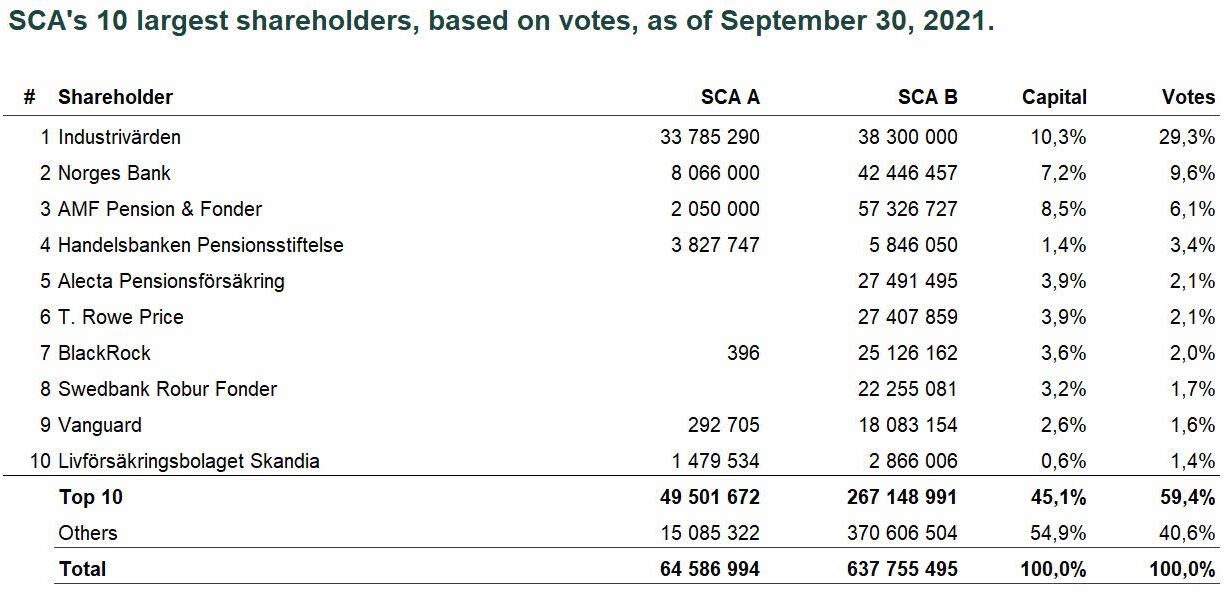

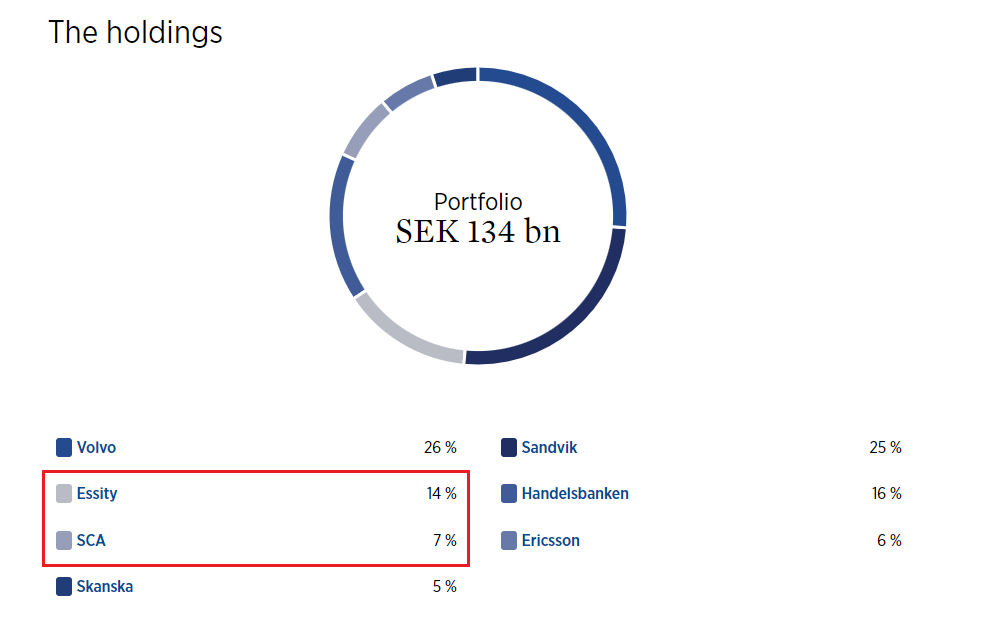

4. Accionistas

Si echan un ojo a los accionistas principales que tiene Essity y posteriormente van a mirar los que tiene SCA (su antigua dueña), observarán las siguientes coincidencias:

- Accionariado de Essity:

- Accionariado de SCA

El accionista principal de ambas es el holding Industrivärden, que tiene en su cartera las siguientes compañías:

«Industrivärden is a long-term asset manager with a concentrated portfolio of listed Swedish companies with good value potential. Shareholder value is created mainly through active ownership aimed at contributing to the portfolio companies’ operational and strategic development, and through a professional investment operation»

Podríamos asociarlo a una especie de «Corporación Financiera Alba» pero de empresas nórdicas.

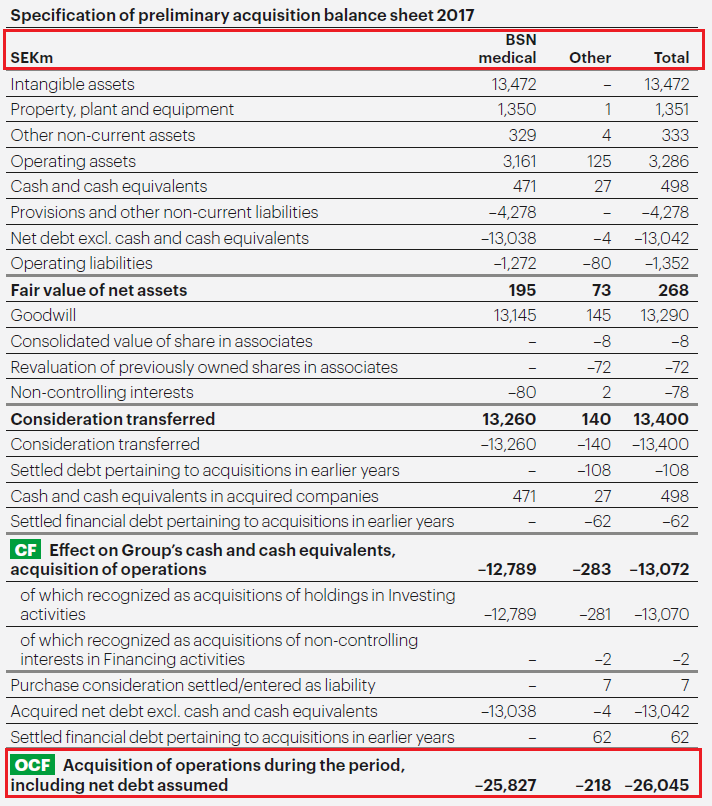

5. Adquisiciones más relevantes de los últimos años

- 2017: BSN medical

- 2021: Grupo Familia

Más tarde en el apartado de las finanzas veremos si todas las adquisiciones que ha ido realizado a lo largo de los últimos años, han repercutido en los retornos sobre el capital o no.

Si quieren profundizar más y ver todas las adquisiciones que la compañía ha ido realizando, pueden entrar a través del siguiente enlace:

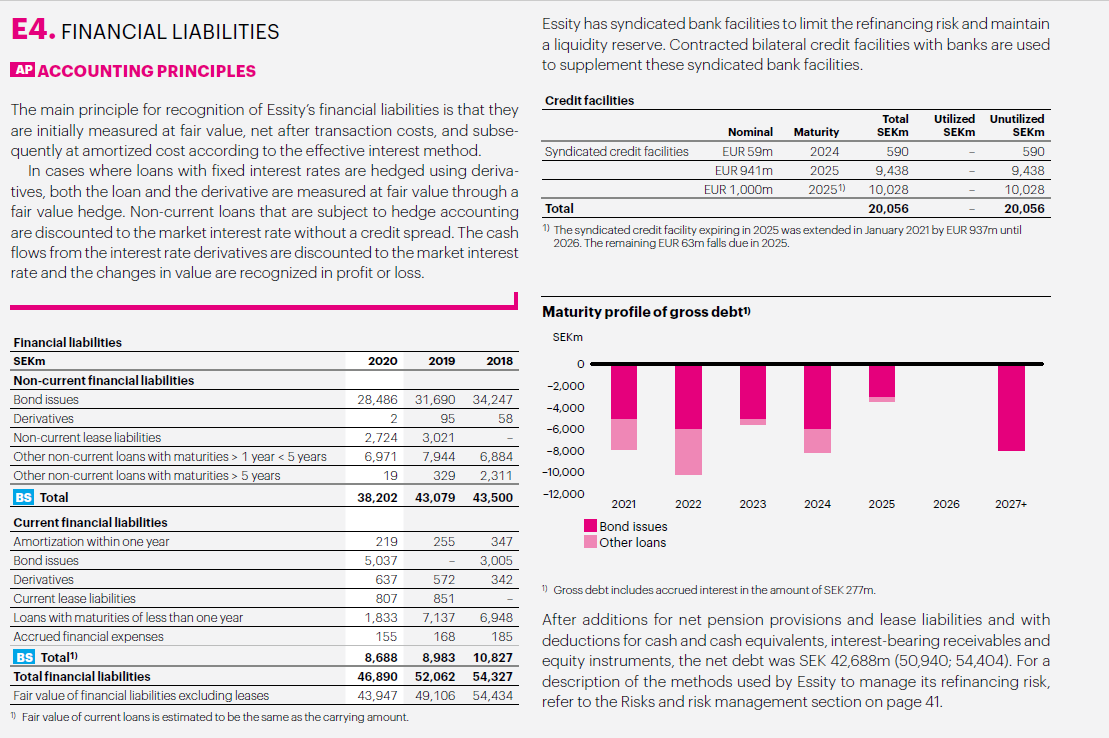

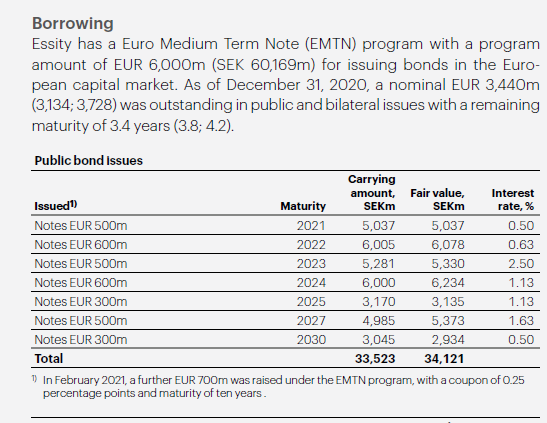

6. Datos financieros

Antes de mostrar ningún número, les recuerdo que en los informes la empresa reporta en coronas suecas. Para poner en perspectiva la cantidad, les adjunto el tipo de cambio con respecto a euros:

Visto esto, haciendo el simple cálculo de quitar un 0 a todas las cifras vistas, tenemos una aproximación muy cercana a nuestra moneda.

Dado que anteriormente la empresa ha estado dentro de otra, no tenemos un largo histórico de datos, a pesar de que Essity lleva mucho tiempo existiendo.

De todos modos, si uno quiere profundizar más, puede ir a su anterior dueña SCA y mirar los resultados y datos de la división de higiene antes del año 2014, para hacerse una idea de la evolución de los mismos.

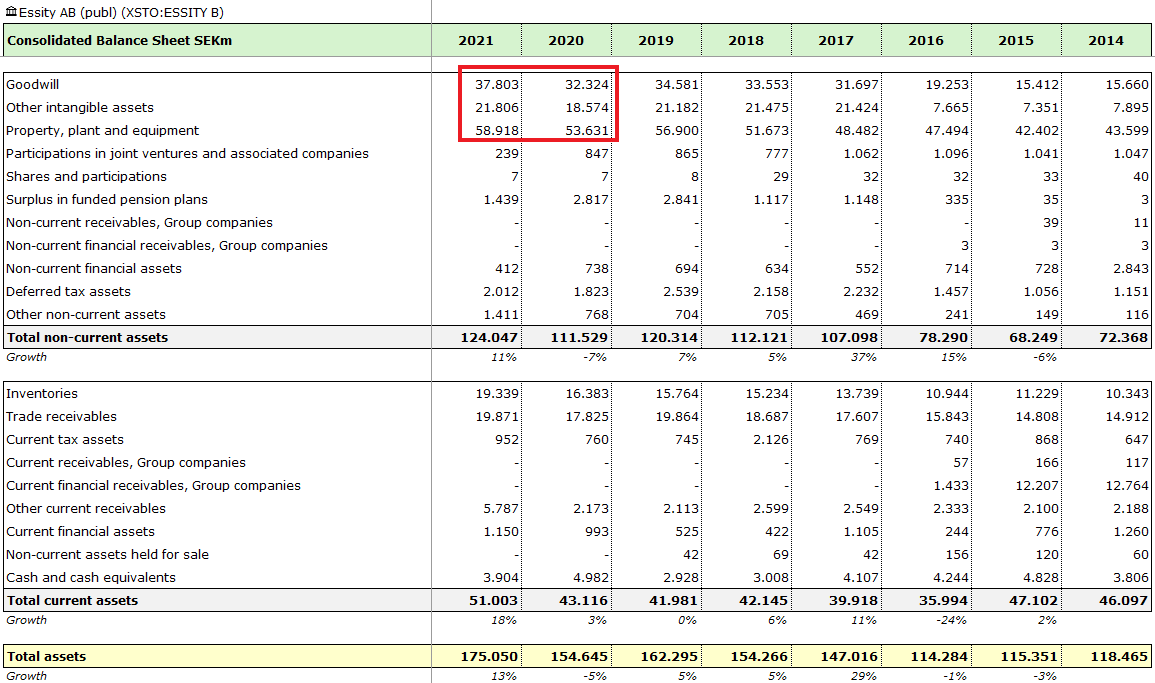

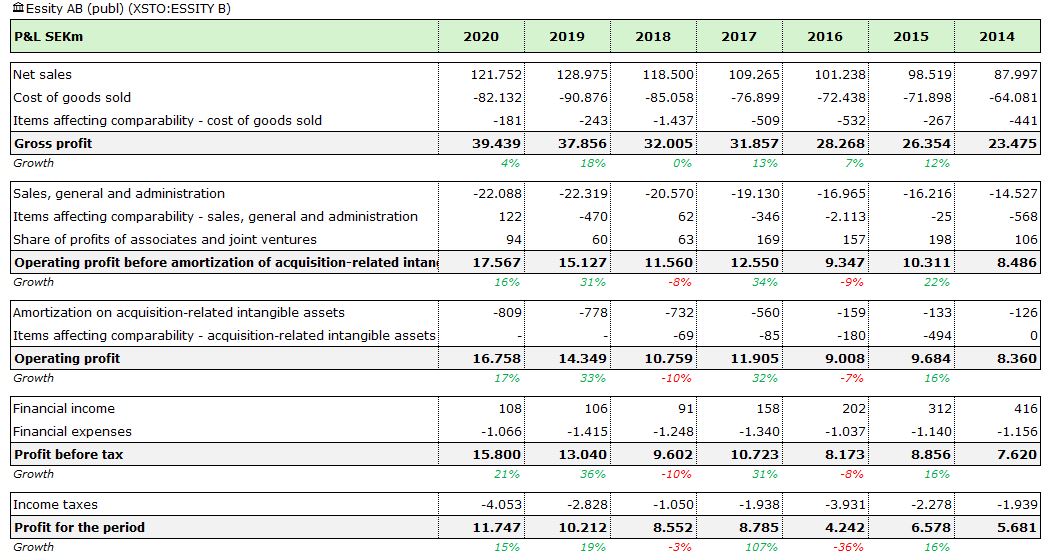

- Cuenta de pérdidas y ganancias (2014-2020)

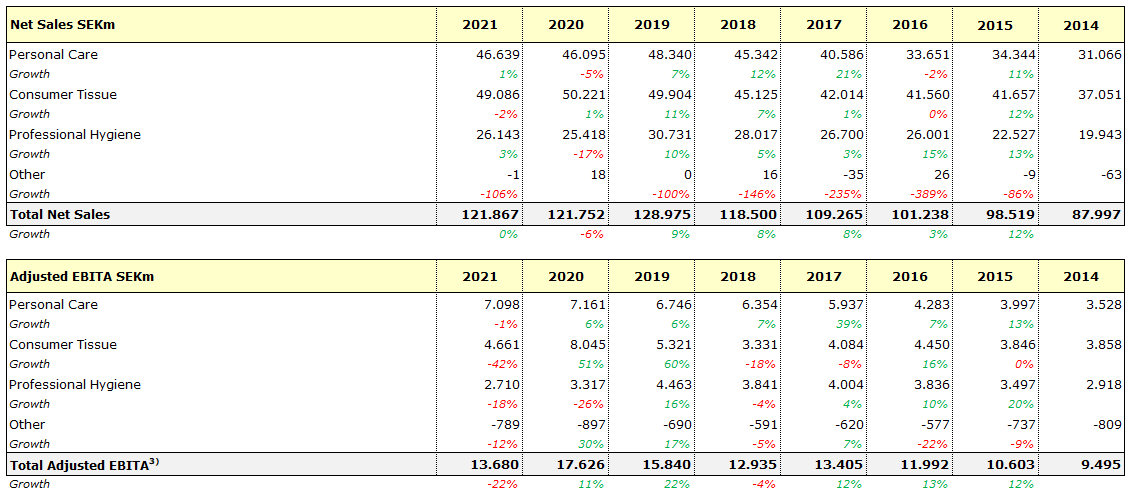

Desde el año 2014 hasta el año 2020, la empresa ha pasado de facturar un total de 87.997 millones de coronas suecas a 121.752, lo que supone en ese periodo un incremento del 38%.

2020 es el único año en ese periodo mostrado en el que la empresa ha facturado menos que su año anterior (posteriormente veremos que ha sido debido a las restricciones y la pandemia).

Desde el año 2014 hasta el año 2020, la empresa ha pasado de tener un margen bruto de 23.475 millones a 39.439, lo que supone en ese periodo un crecimiento del 68%.

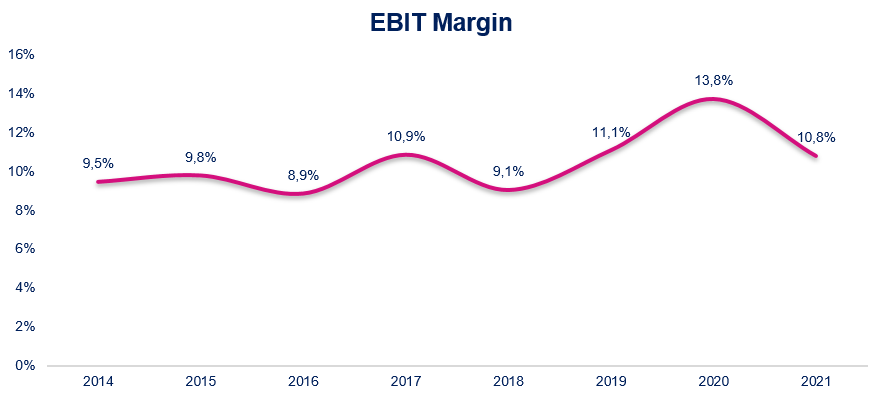

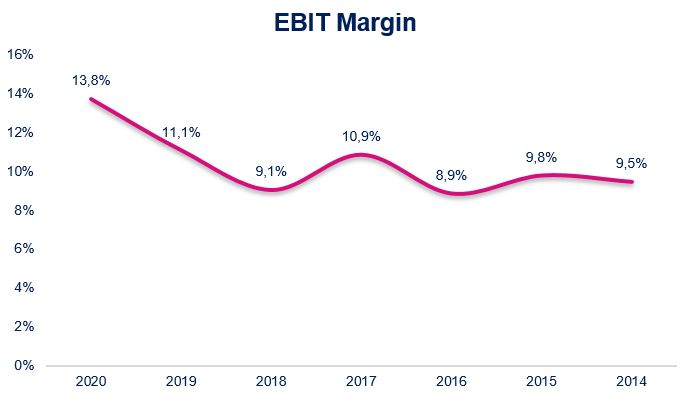

Mientras tanto, el beneficio operativo o EBIT, ha pasado de 8.360 millones a 16.758, lo que supone un aumento del +100%. Dado que el EBIT ha crecido mucho más que las ventas, podemos asumir que ha mejorado los márgenes.

Essity ha experimentado una mejora sustancial de márgenes, dado que el EBIT sobre ventas en el año 2014 era del 9,5% y en el año 2020 ha pasado a ser del 13,8%. Aquí encontramos la explicación a los datos anteriormente mostrados:

Esta información nos muestra la posibilidad de que las adquisiciones que ha ido llevando a cabo y el CapEx que ha destinado durante los últimos años, sea a sectores o divisiones con mayores márgenes. Más tarde veremos en la sección de «divisiones» si es así o no.

Pueden observar que en el año 2020 ha habido un salto significativo y que nos lleva a preguntarnos: ¿tendrá algo que ver el COVID y las necesidades de higiene que ha habido?

Lo veremos más adelante, puesto que anteriormente también hemos observado que es el único año en el que ha vendido menos que su año anterior.

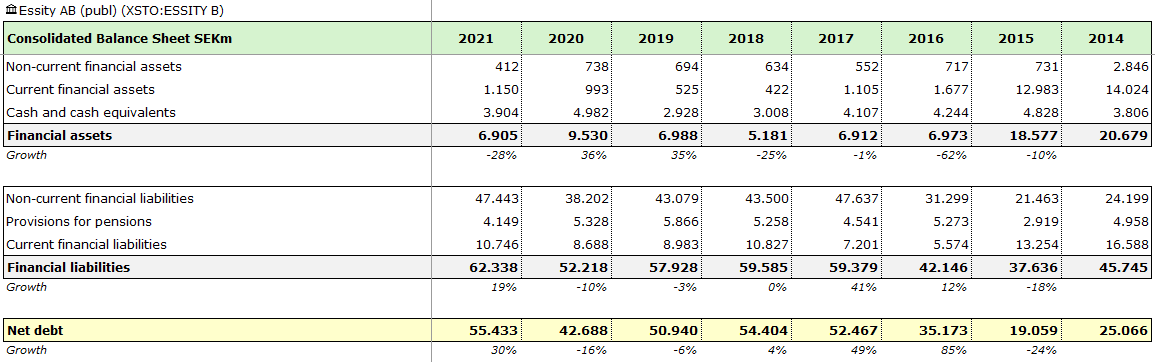

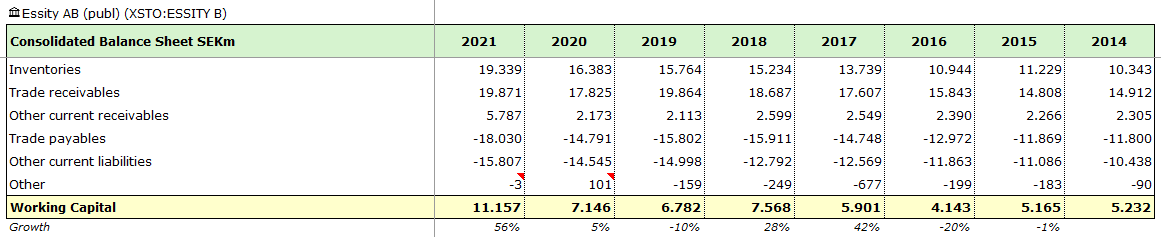

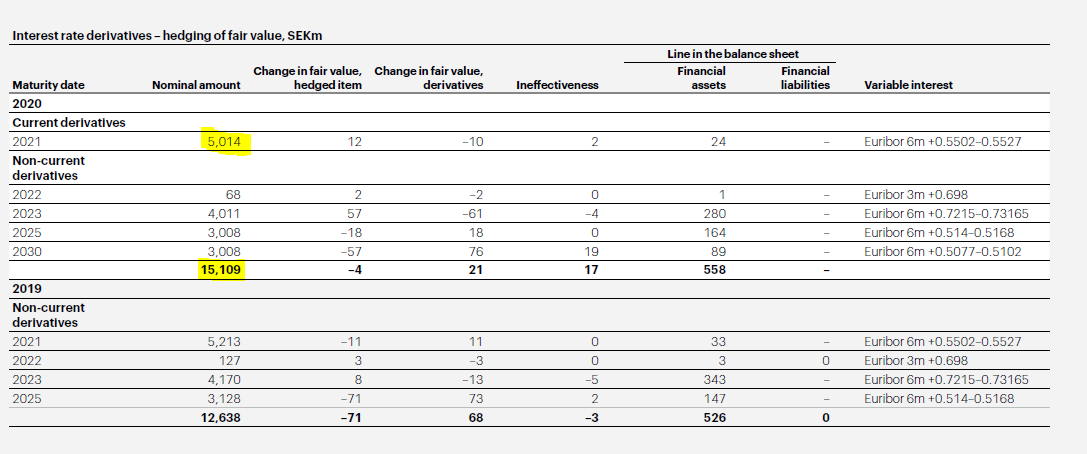

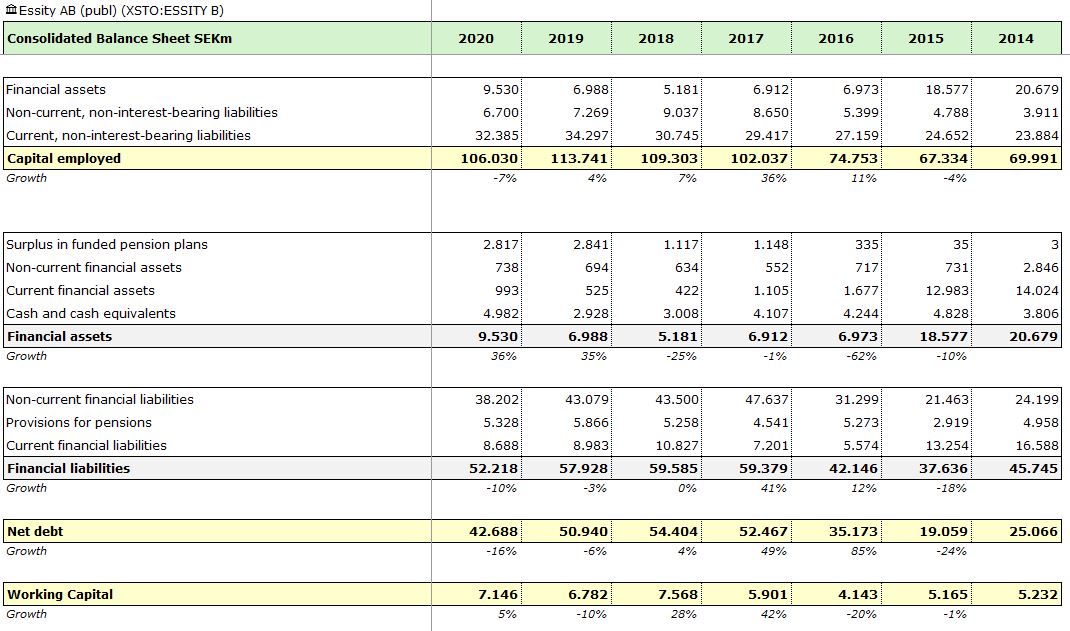

- Deuda neta, capital empleado y capital circulante (2014-2020)

Al mismo tiempo que el capital empleado ha ido aumentado, también lo ha hecho la deuda neta. Básicamente esto quiere decir que para realizar las inversiones, la empresa se ha ayudado de financiación externa.

Vemos el mayor salto en el año 2017, que coincide con la adquisición que anteriormente les he mostrado de «BSN».

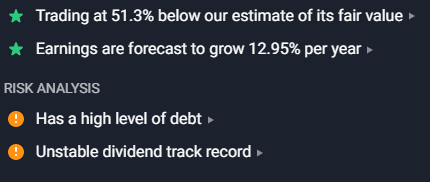

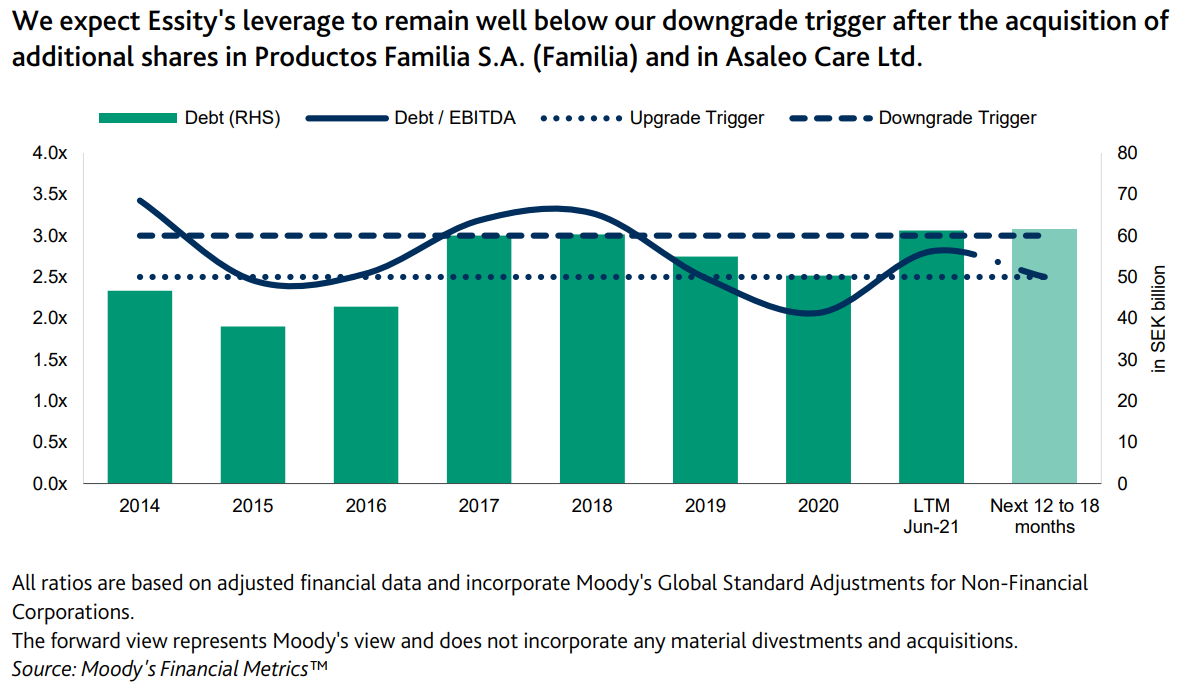

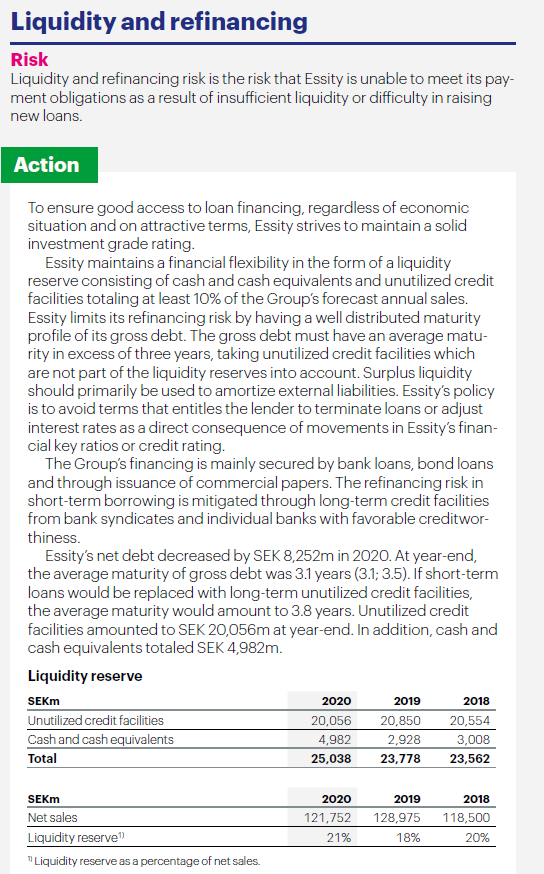

Si bien es cierto que el ratio «Deuda neta / EBITDA» llegó a ser elevado en años anteriores (2,96 en 2018 y 2,25 en 2019), ha cerrado 2020 con un ratio de 1,76. Esto nos muestra la extraordinaria generación de caja que la compañía tiene y la capacidad de que, mientras va pagando dividendos, hace frente a sus obligaciones.

En el siguiente apartado podremos ver en los flujos de caja cómo ha ido financiando en cada momento cada adquisición.

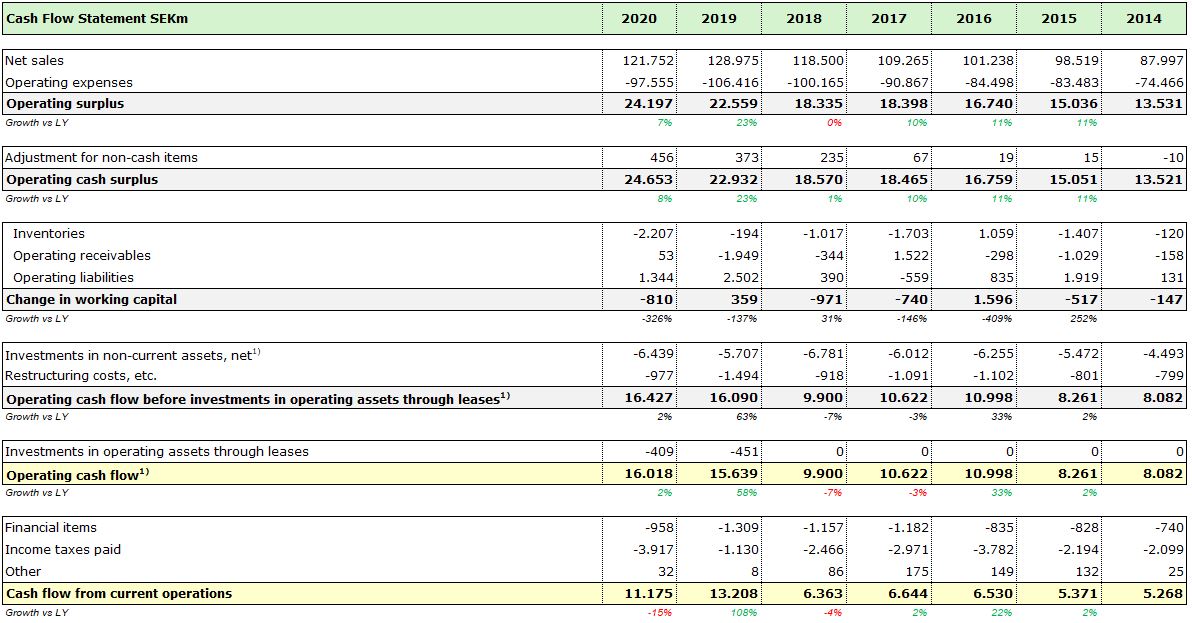

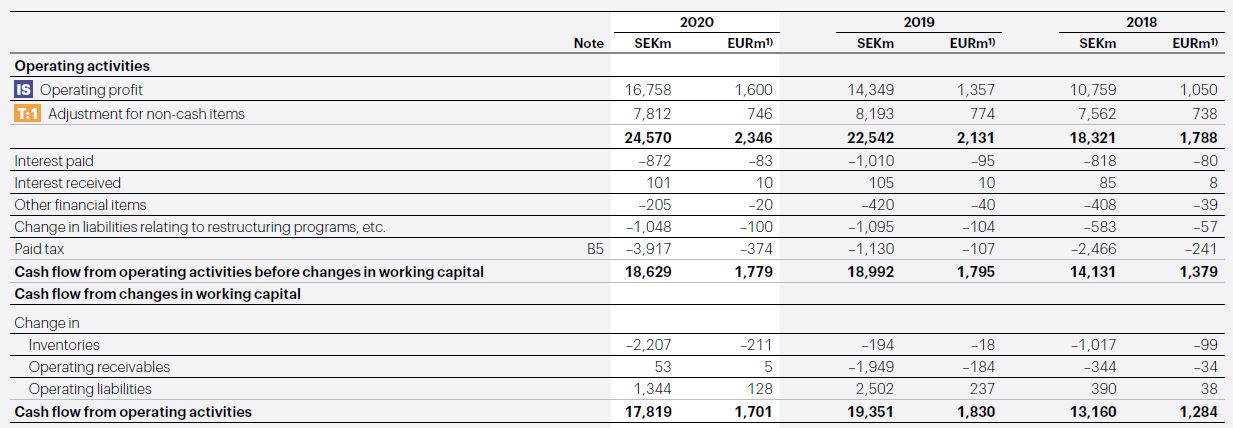

- Flujo de caja

El flujo de caja operativo que ellos desglosan, distinto al que muestra el estado de flujos de efectivo que más tarde mostraré, ha pasado de 8.082 millones en el año 2014 a 16.018 millones en el año 2020. Esto supone un incremento del 98%.

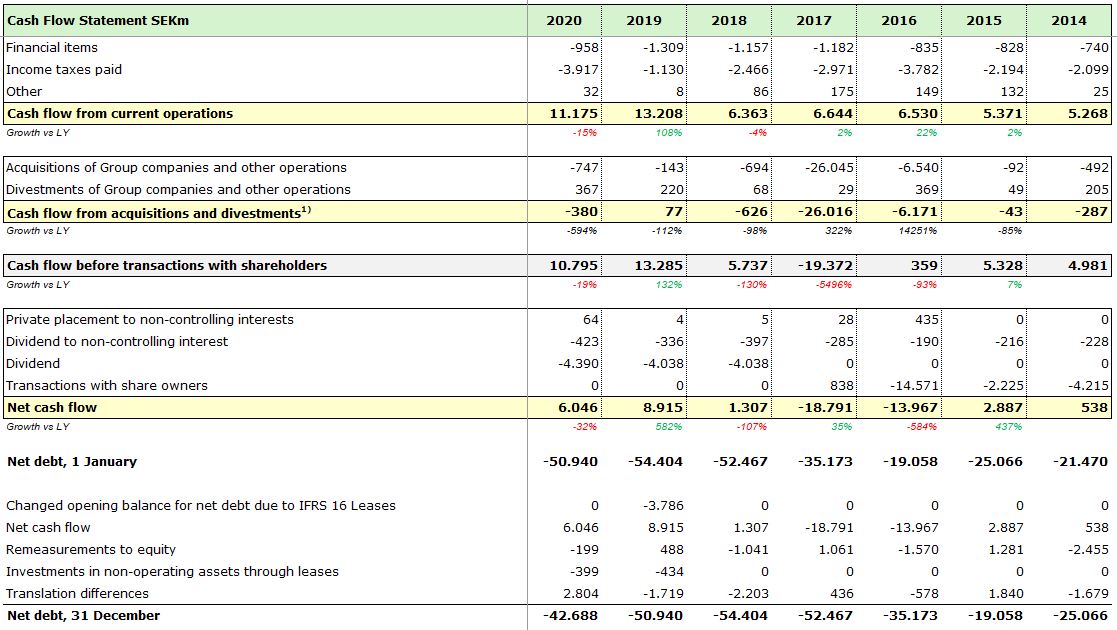

Aquí el clásico que todos estamos acostumbrados a ver:

En la siguiente tabla pueden ver los años en los que la empresa – debido a las adquisiciones que ha ido realizando – ha ido necesitando deuda y su flujo de caja neto ha sido negativo.

El cálculo se inicia desde el flujo de caja operativo anteriormente mostrado:

Puede también apreciarse en la tabla que la empresa no comenzó a pagar dividendos hasta el año 2018 y, que desde entonces, ha ido incrementándolos de los 4.038 millones hasta los 4.390 con un flujo de caja más que suficiente.

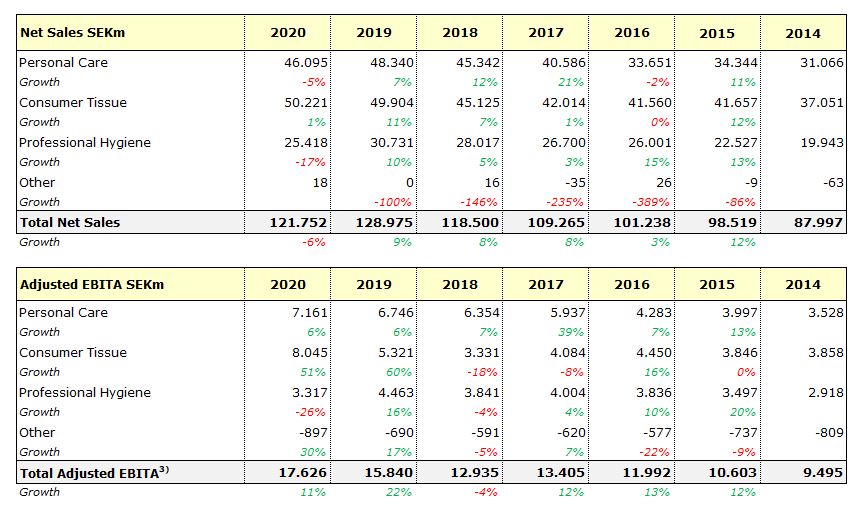

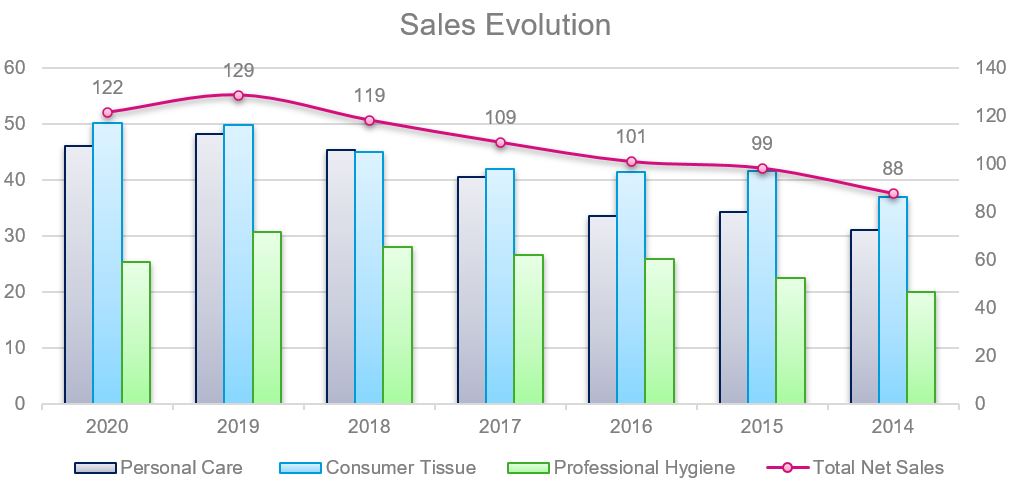

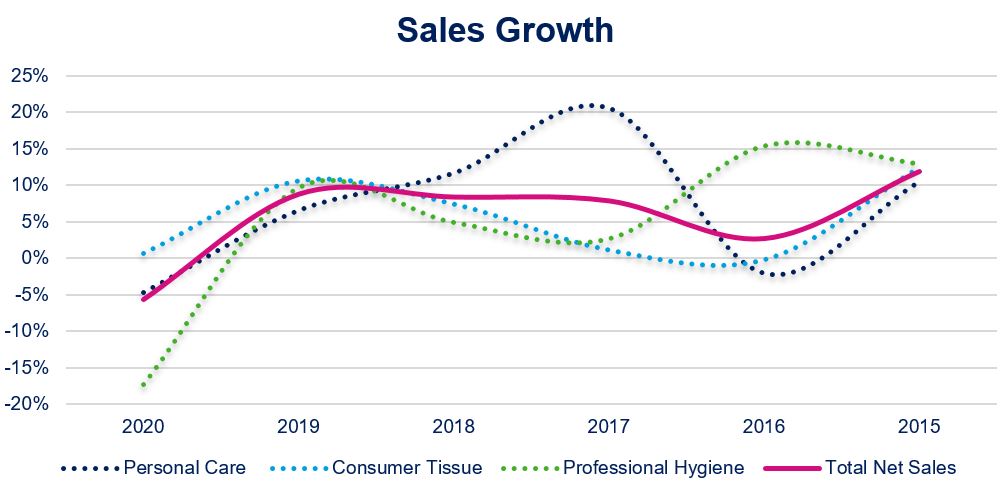

7. Divisiones y países

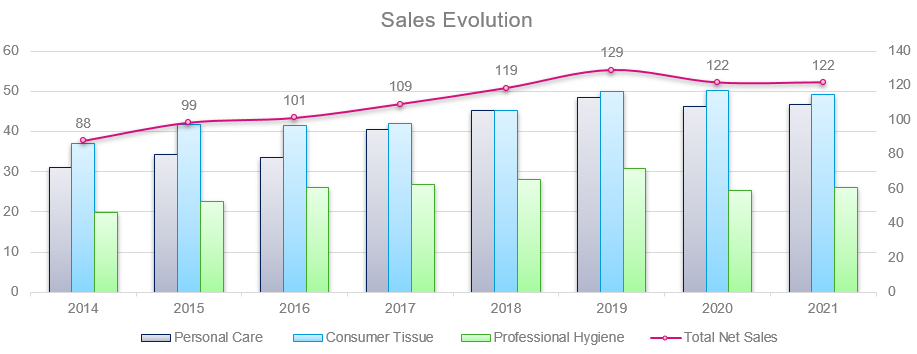

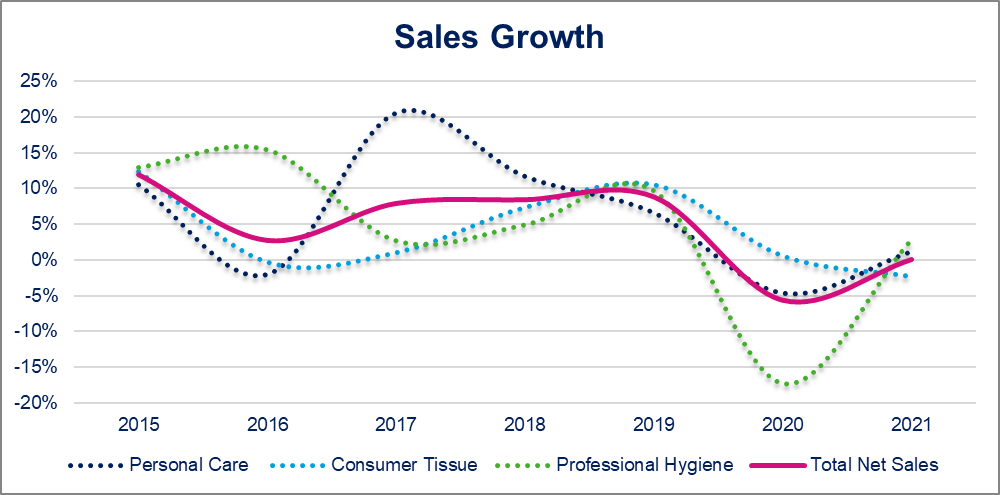

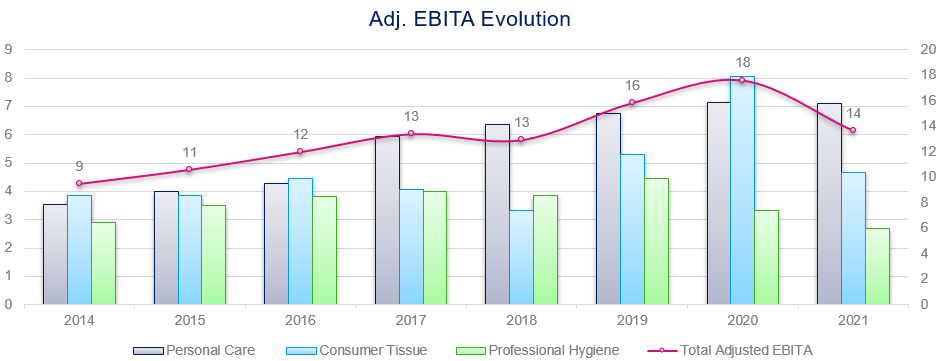

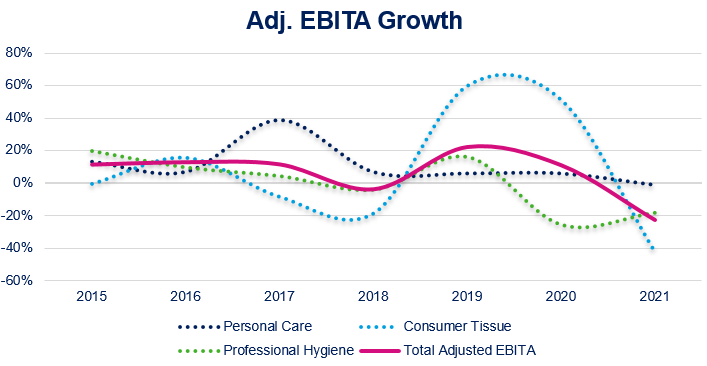

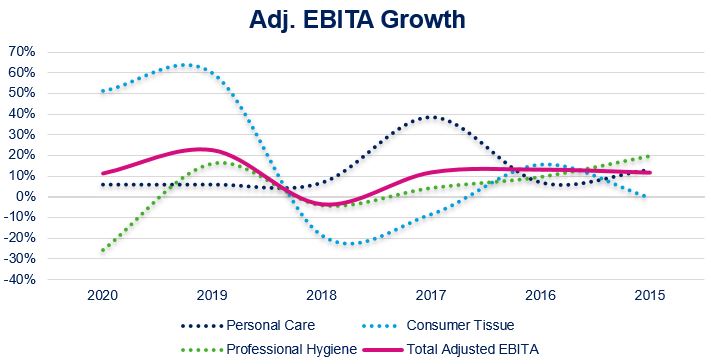

- Evolución de ventas y EBITA por división

Si se fijan en los crecimientos más significativos, podemos destacar los años 2016 y 2017, por las adquisiciones realizadas.

Por lo general, la división de «Personal Care» y «Professional Hygiene» son bastantes estables en cuanto a crecimiento de beneficios, dado que no son tan cíclicas como la división «Consumer Tissue», la cual se ve muy afectada por los cambios en los precios de ciertas materias primas y es un producto más «commodity». De ahí que la empresa esté centrada, como veremos más adelante, en hacer crecer las otras dos divisiones en lugar de ésta.

Como dato curioso y que seguramente les hará gracia, después de recordar que en los supermercados no había papel higiénico durante la pandemia, asocien el incremento del beneficio que hubo excepcional de esa división durante el año con ese hecho (precios de la pulpa y demás a parte).

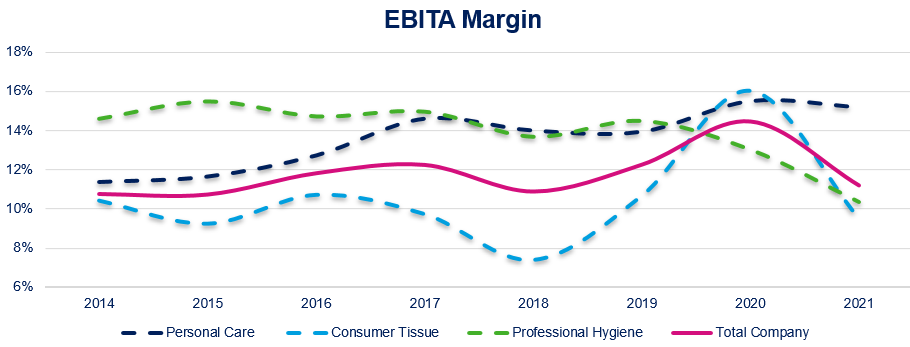

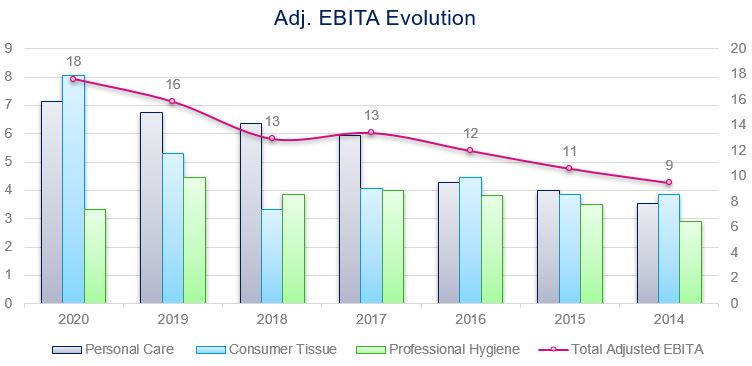

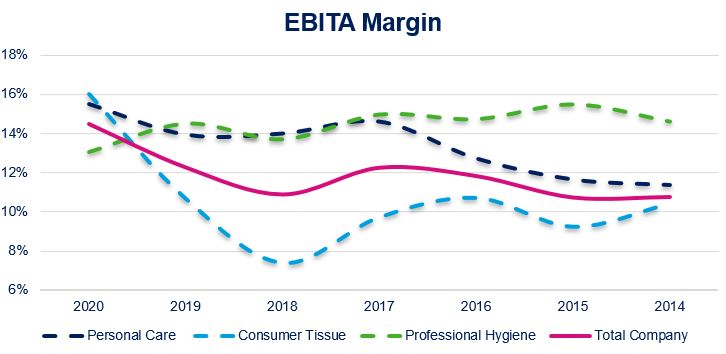

- Márgenes EBITA por división

Gracias a las adquisiciones, a partir del año 2017 la empresa cuenta con unos márgenes mucho mejores en la división de «Personal Care».

Por otro lado y, como he mencionado en el anterior punto, la división de papel es bastante cíclica y con márgenes inferiores a las otras dos.

De lo que no cabe duda es que la empresa desde que salió a cotizar, ha tenido intención de mejorar la recurrencia de sus flujos de caja a través de negocios más estables y rentables.

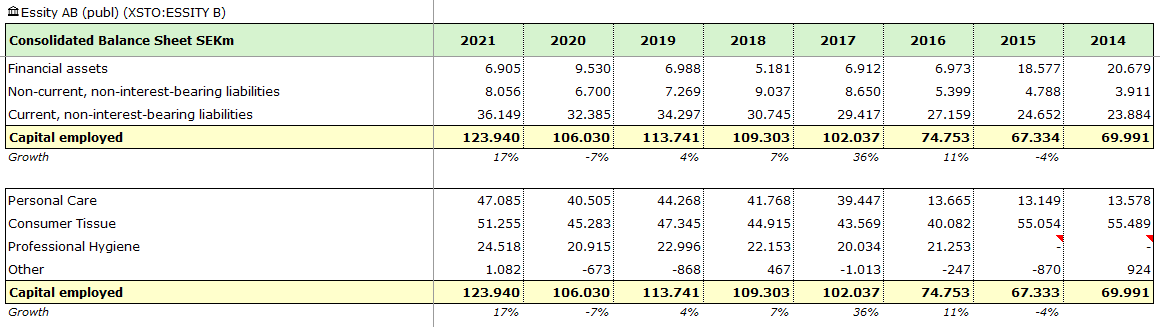

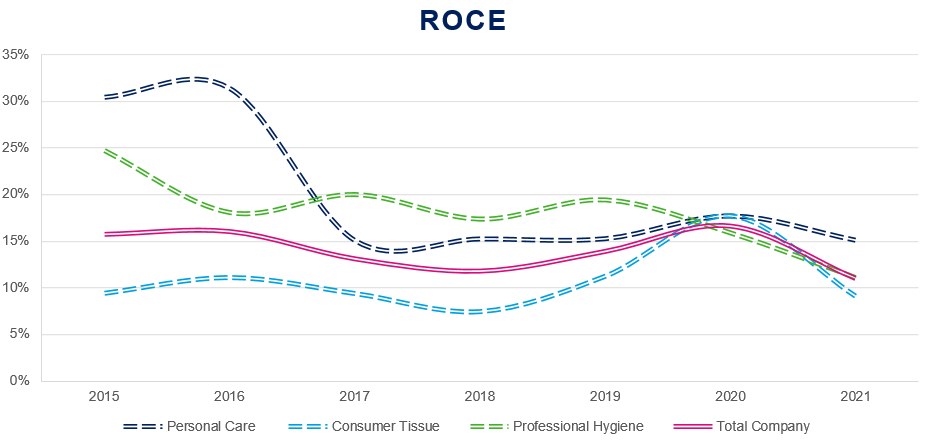

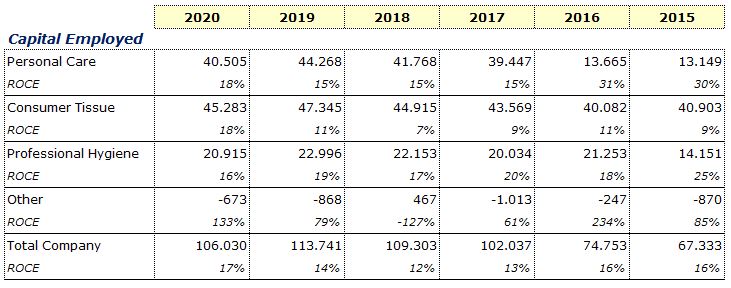

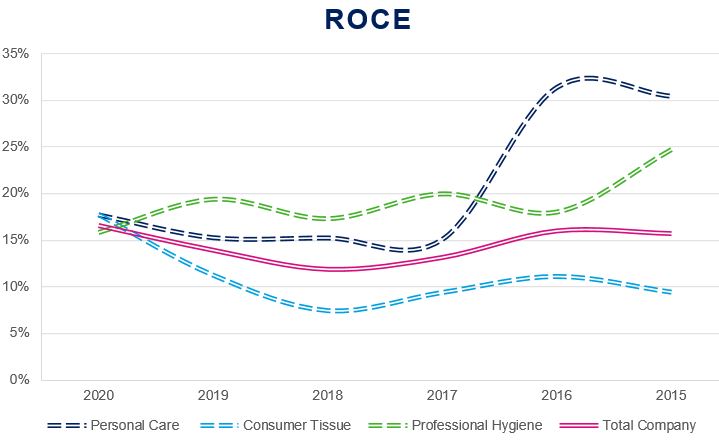

- Capital empleado y ROCE por división

El ROCE se ha mantenido estable, a pesar de que la empresa ha mejorado sus márgenes operativos.

Esto nos indica y, de hecho podemos verlo de una manera muy visual por división en la gráfica superior que he mostrado, cómo Essity ha pagado bastante más del valor en libros por las adquisiciones que realizó en el año 2016, haciendo que el ROCE de la división «Personal Care», pasase del 31% en el año 2016 al 15% en el año 2017.

Algo similar ha pasado pero en menor escala también con la división «Professional Hygiene».

En resumen, a costa de incrementar ventas y beneficios, ha tenido que pagar un múltiplo bastante alto por las empresas que ha adquirido (esto no quita que manteniendo los mismos retornos sobre el capital, la empresa ahora tenga negocios con mejores márgenes). Es una clara creación de valor global o general, a pesar del precio tan alto pagado.

Tal vez a futuro, dicha inversión ayude a la compañía a obtener ciertas escalas gracias a los canales de distribución que tiene en muchos países, permitiendo incluir esos productos en otros lugares.

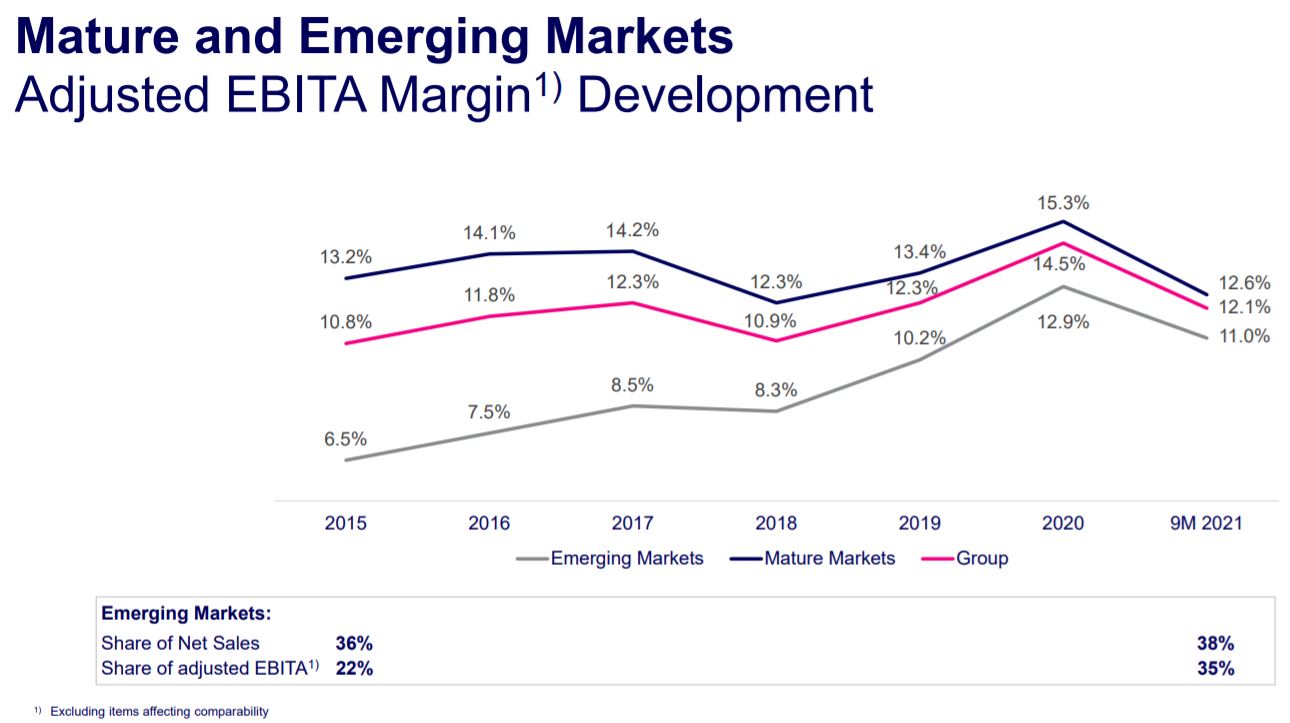

- Áreas geográficas

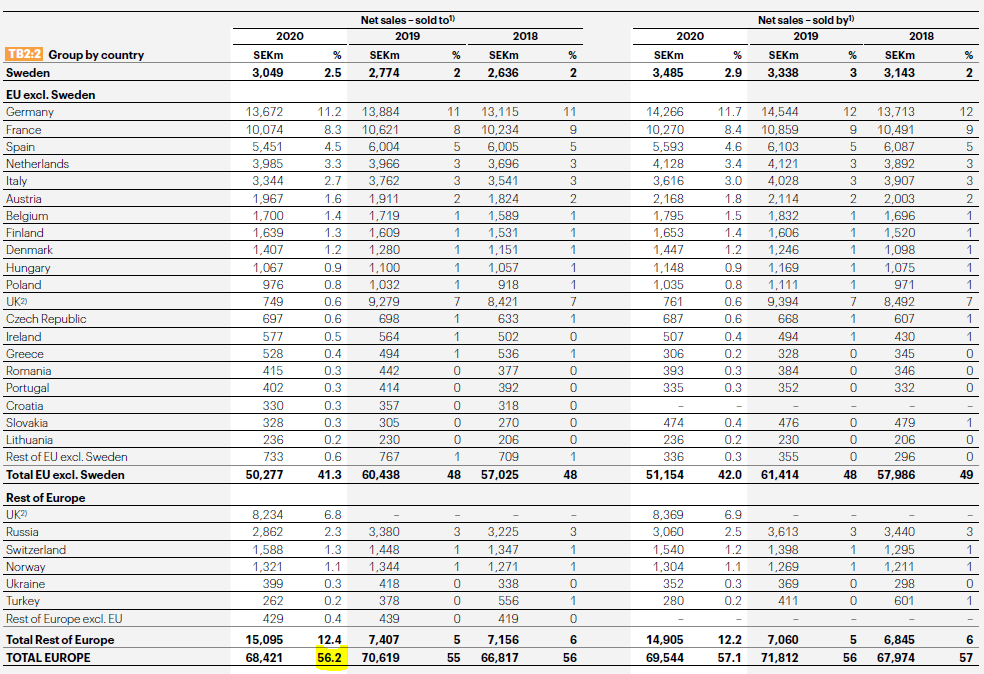

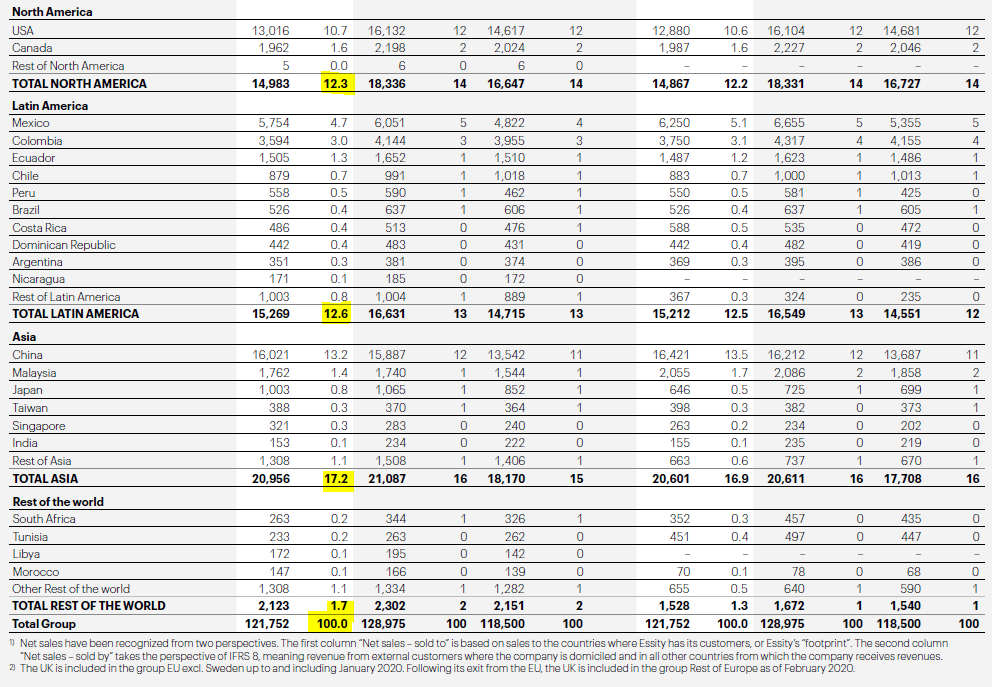

El total de las ventas se desglosa en las siguientes áreas geográficas:

–56,2% Europa

-12,3% Norte América

-12,6% América Latina

-17,2% Asia

– 1,7% Resto del mundo

Muestro también un par de imágenes (para no alargar demasiado el análisis) de los márgenes y mercados:

Podemos destacar la buena evolución y mejora de «emergentes».

A través de su marca «Vinda» está teniendo un crecimiento muy significativo en China y, de hecho, es el número uno ya en venta de papel higiénico online en el país.

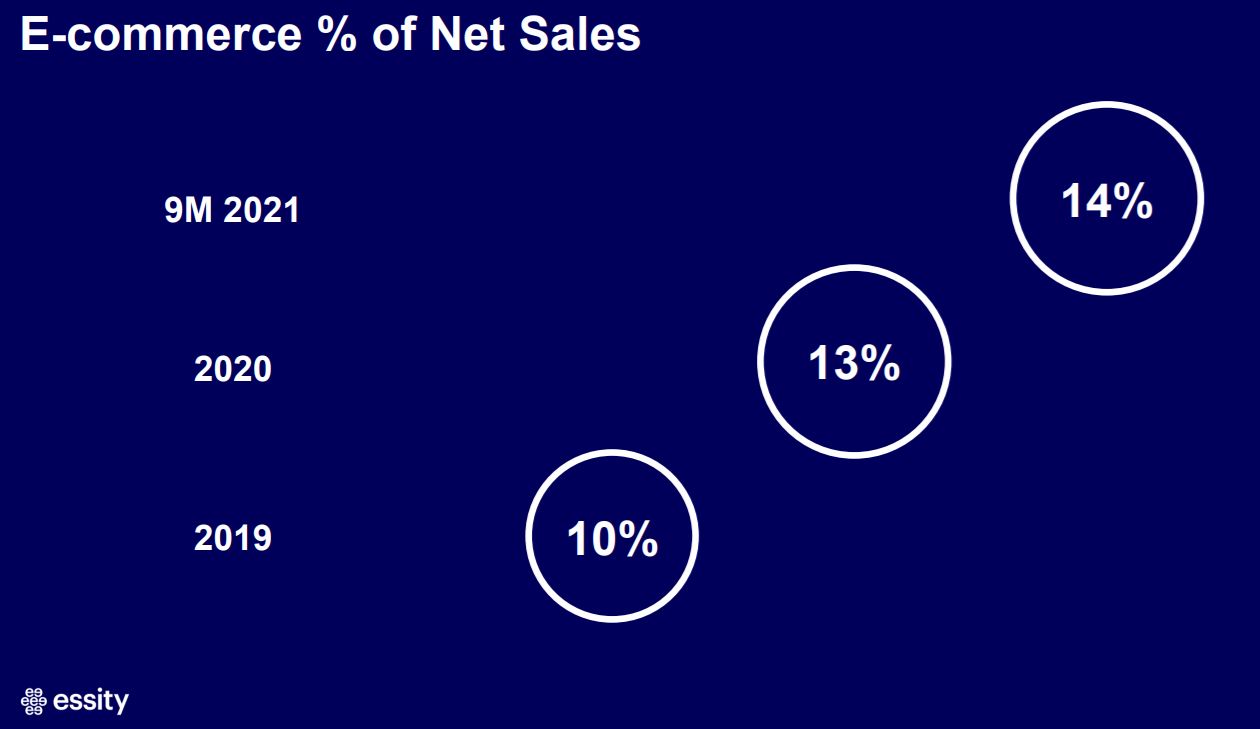

- Venta Online

Destacar que la empresa está centrada en el incremento de su canal de venta online, donde está empezando a expandirse en muchos países, los cuales aún no tienen fábricas.

Aquí la evolución de los últimos 3 años hasta los datos más recientes que tenemos del 2021:

8. Año 2020, el COVID y las inflaciones del 2021

En la evolución por divisiones y en los resultados totales de la compañía, el año 2020 ha sido el peor para la empresa en cuanto a ventas.

Vamos entonces a ver lo que ha ocurrido de una manera más profunda:

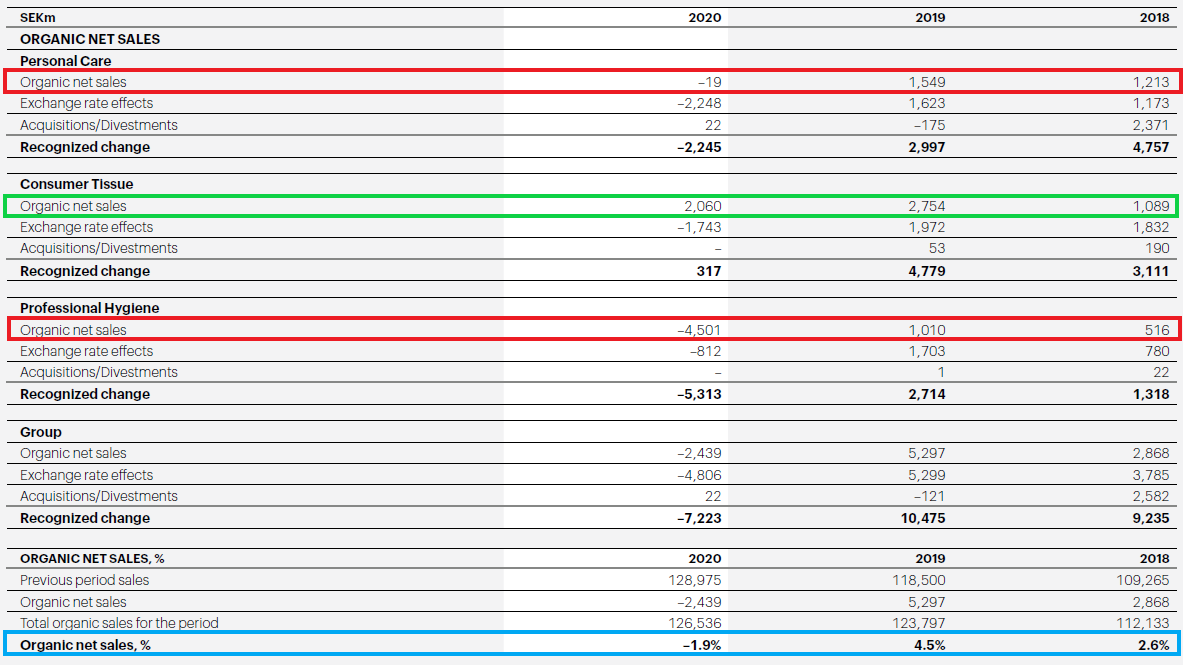

- Crecimientos de ventas orgánicas por divisiones (2018-2020)

La empresa en sus cuentas anuales nos muestra los crecimientos de ventas orgánicas (excluyendo los efectos de las adquisiciones o ventas de divisiones).

En los cuadros que he resaltado de color rojo, señalo las divisiones en las que han caído las ventas excluyendo el efecto divisa, en la de color verde señalo el incremento y, por último, la de color azul es el efecto total incluyendo la divisa que ha tenido la compañía.

Puede observarse cómo en el año de la pandemia ciertas divisiones se han visto afectadas debido a los cierres, mientras que en otras ha ocurrido todo lo contrario.

También la divisa ha jugado un efecto bastante negativo durante ese periodo en todas las divisiones, debido a las devaluaciones de las monedas que ha habido en ciertos países por incrementar los estímulos monetarios.

Ya saben lo que dicen de las divisas: «unas veces te dan y otras te quitan».

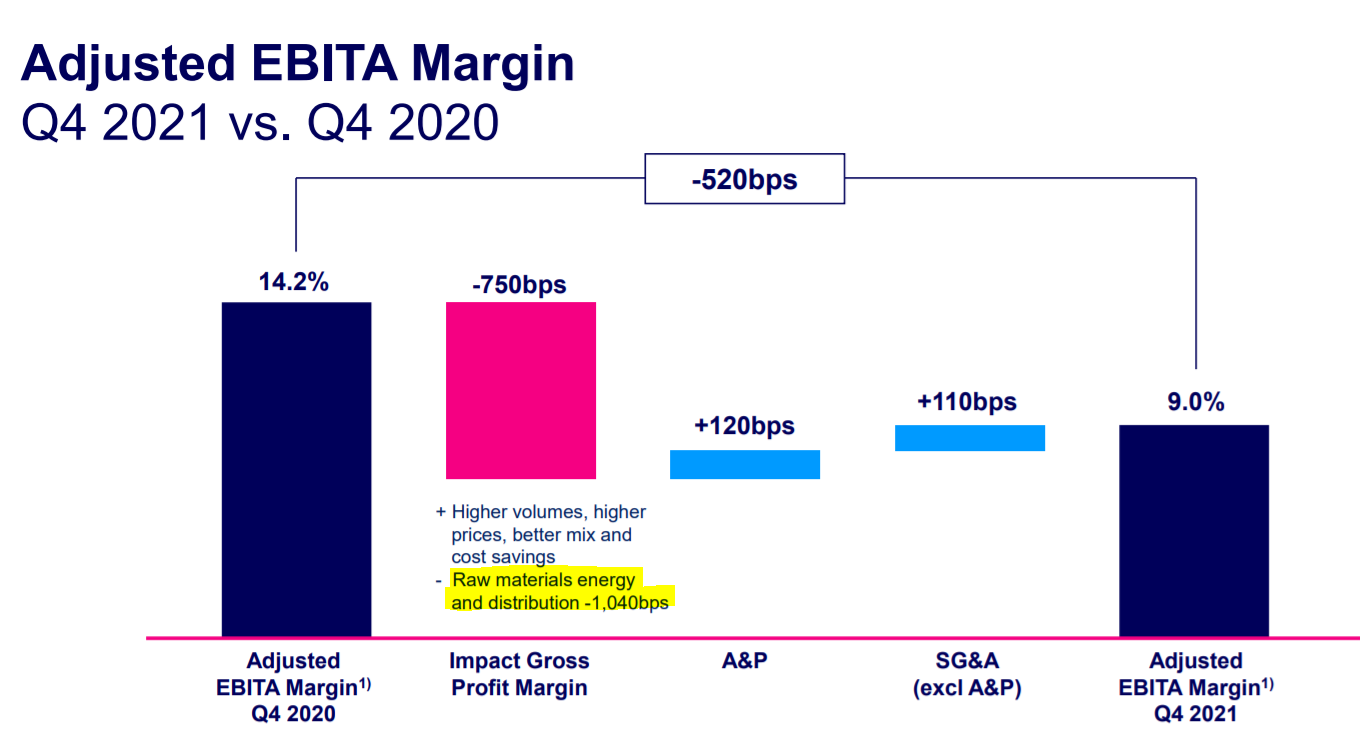

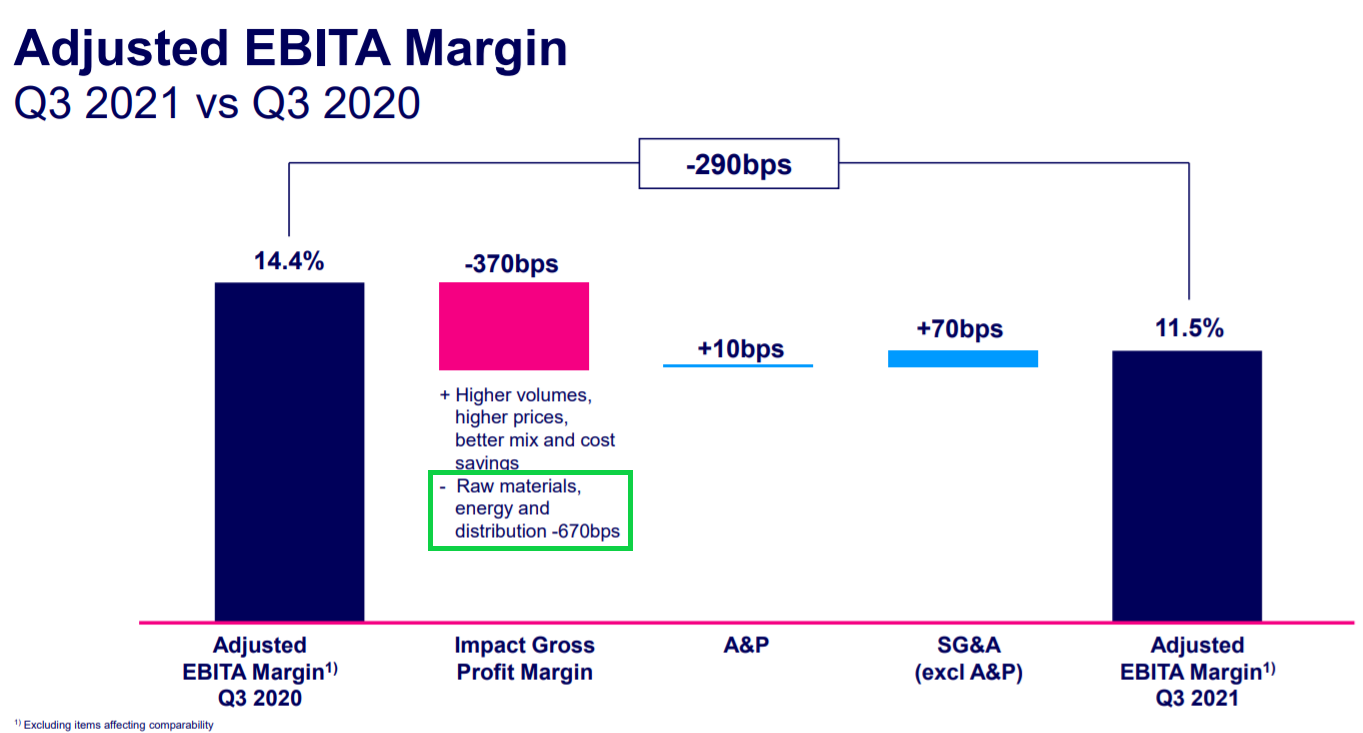

- Inflaciones en el año 2021

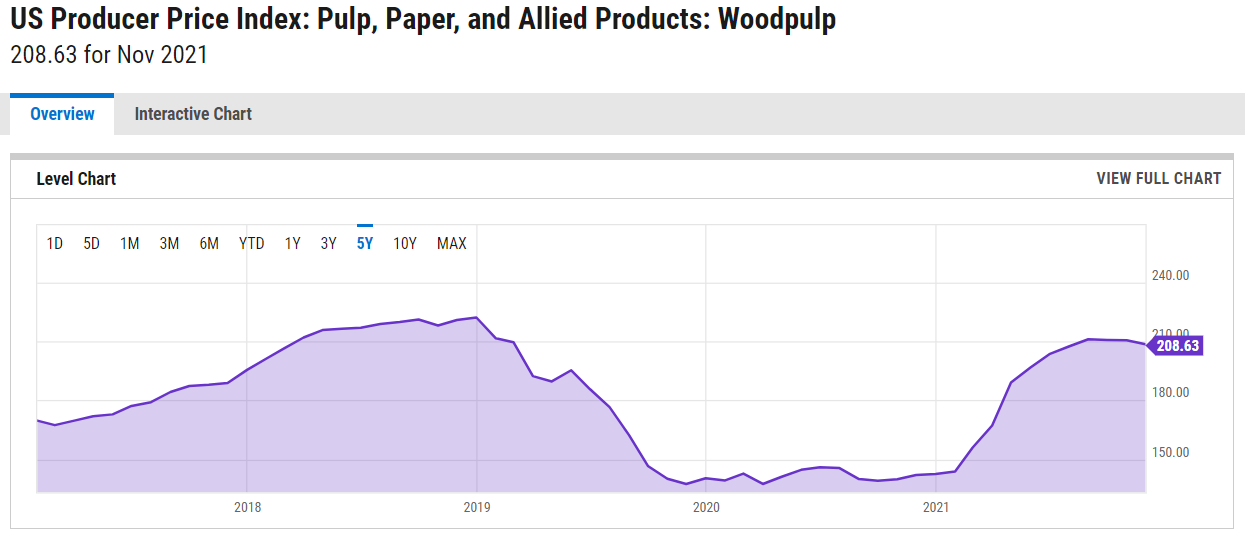

La empresa está sufriendo bastante por las inflaciones durante el año 2021 y, de hecho, como podemos ver en la siguiente imagen, ha supuesto durante el año 2021 casi un -7% de margen EBITA consecuencia de la inflación de ciertas materias primas:

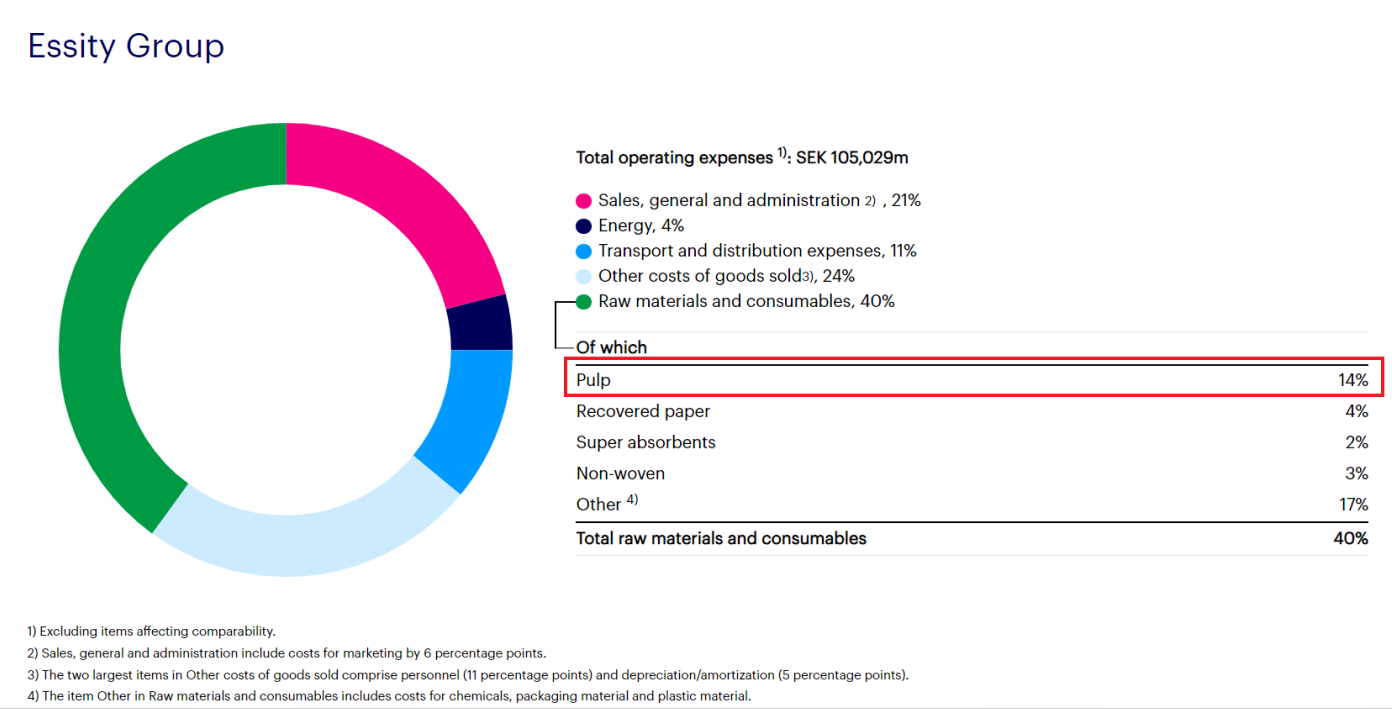

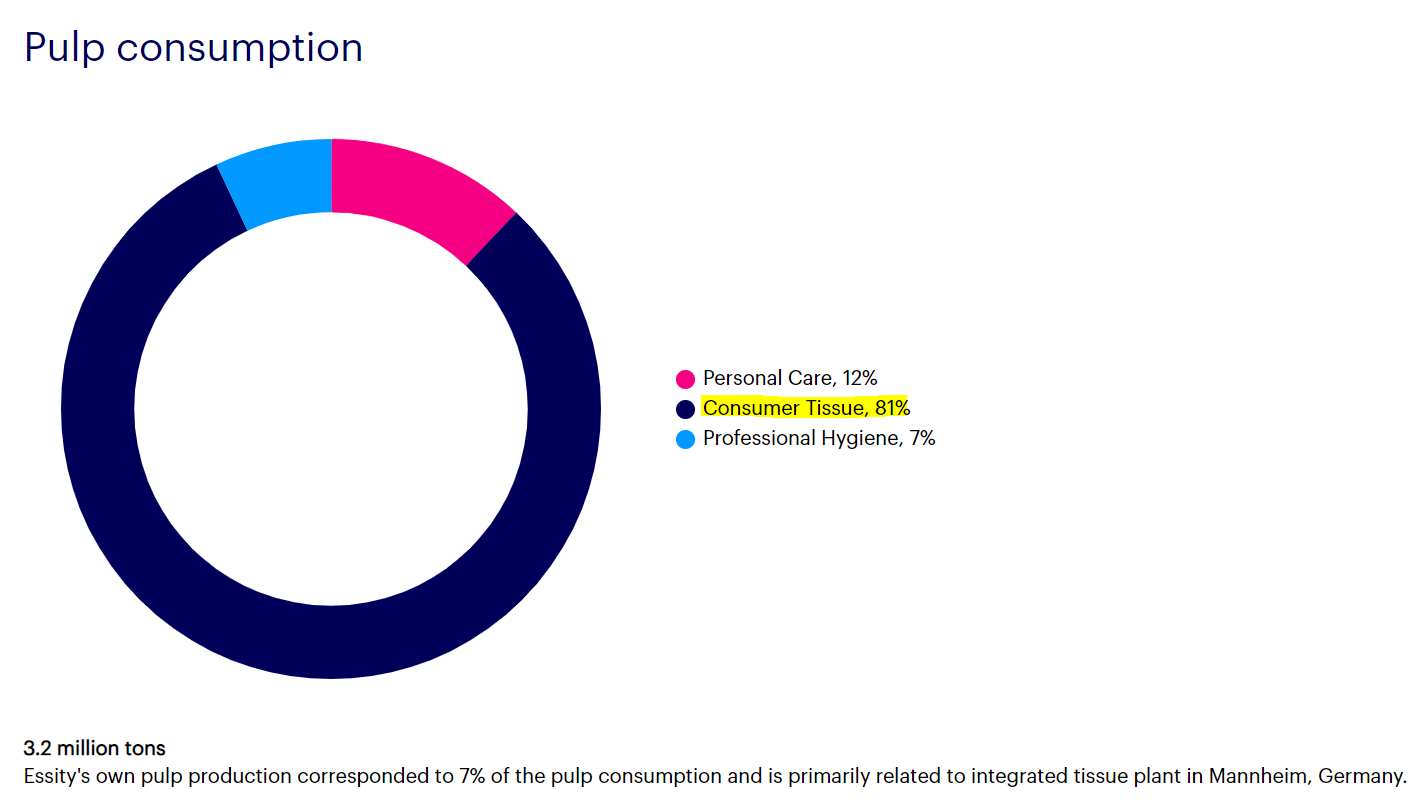

En especial, está viéndose afectada por el incremento de la pulpa.

Al igual que en el año 2020 tuvo unos márgenes brutales en la división «Consumer Tissue», en 2021 está teniendo un margen EBITA del 8% sobre ventas (-8,3% vs año anterior).

También nos indican que han subido los precios, han incrementado los volúmenes y han tenido ahorros de costes.

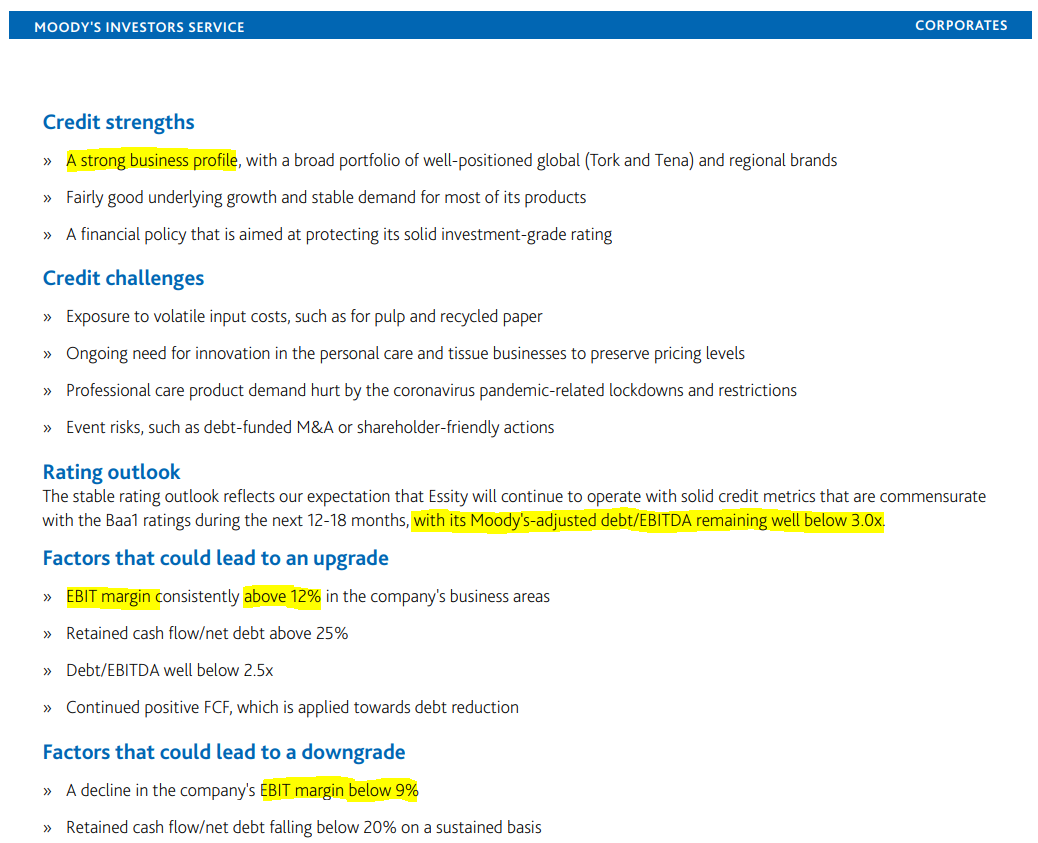

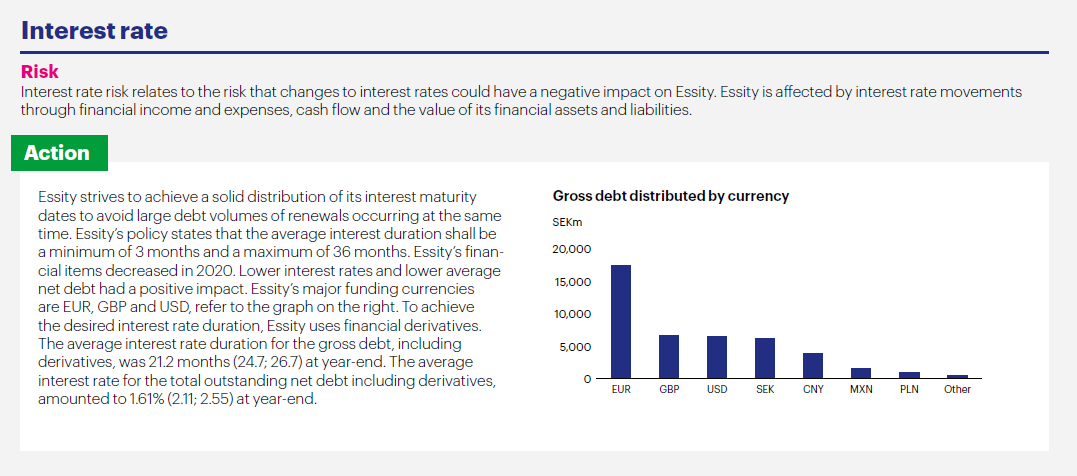

Les dejo un paper muy interesante de S&P Global donde califica la deuda de Essity y habla acerca de la compañía, por si quieren ver un análisis de un externo que habla de sus márgenes, sus inflaciones y sus riesgos:

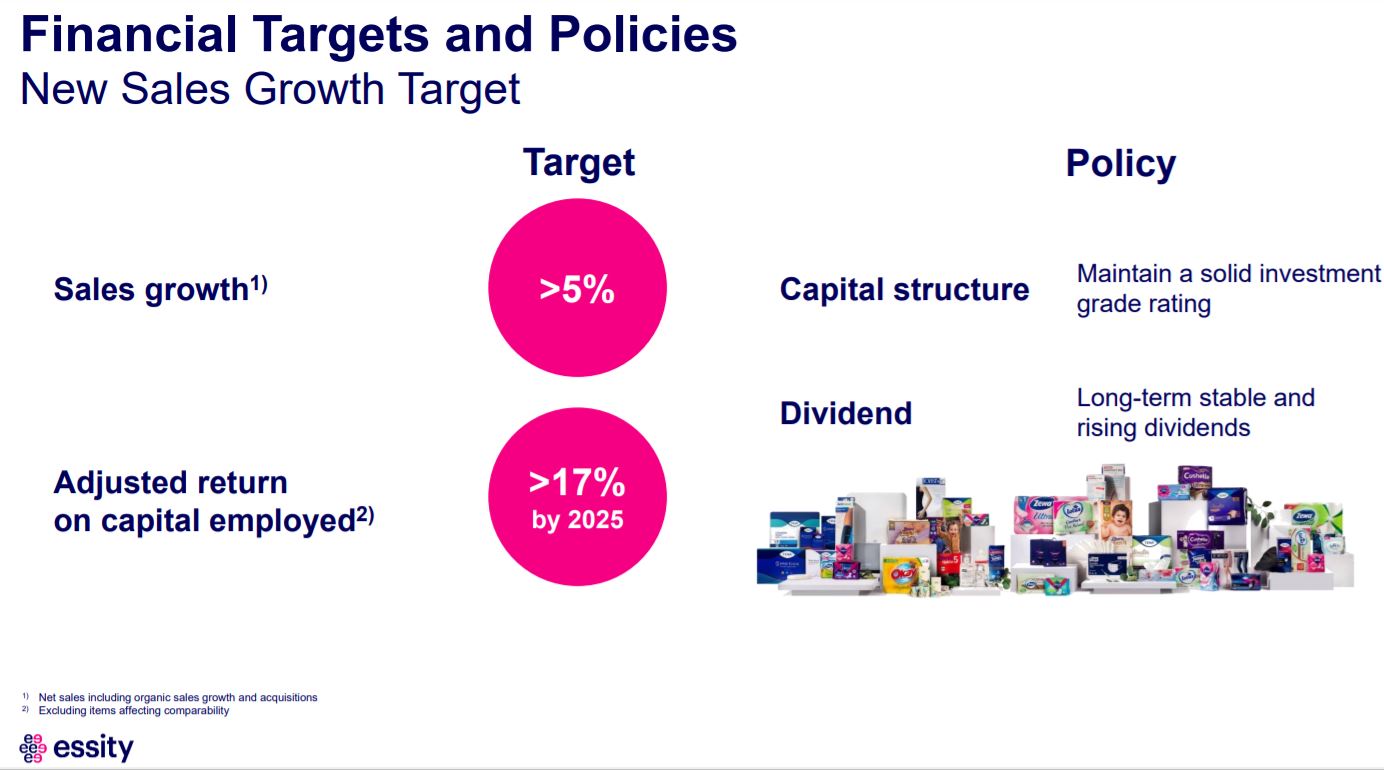

9. Guidance

La empresa afirmó de nuevo en la última conferencia su intención de crecimiento y estimaciones para los próximos años, que son las siguientes:

- 5% de crecimiento de ventas anualizado a largo plazo

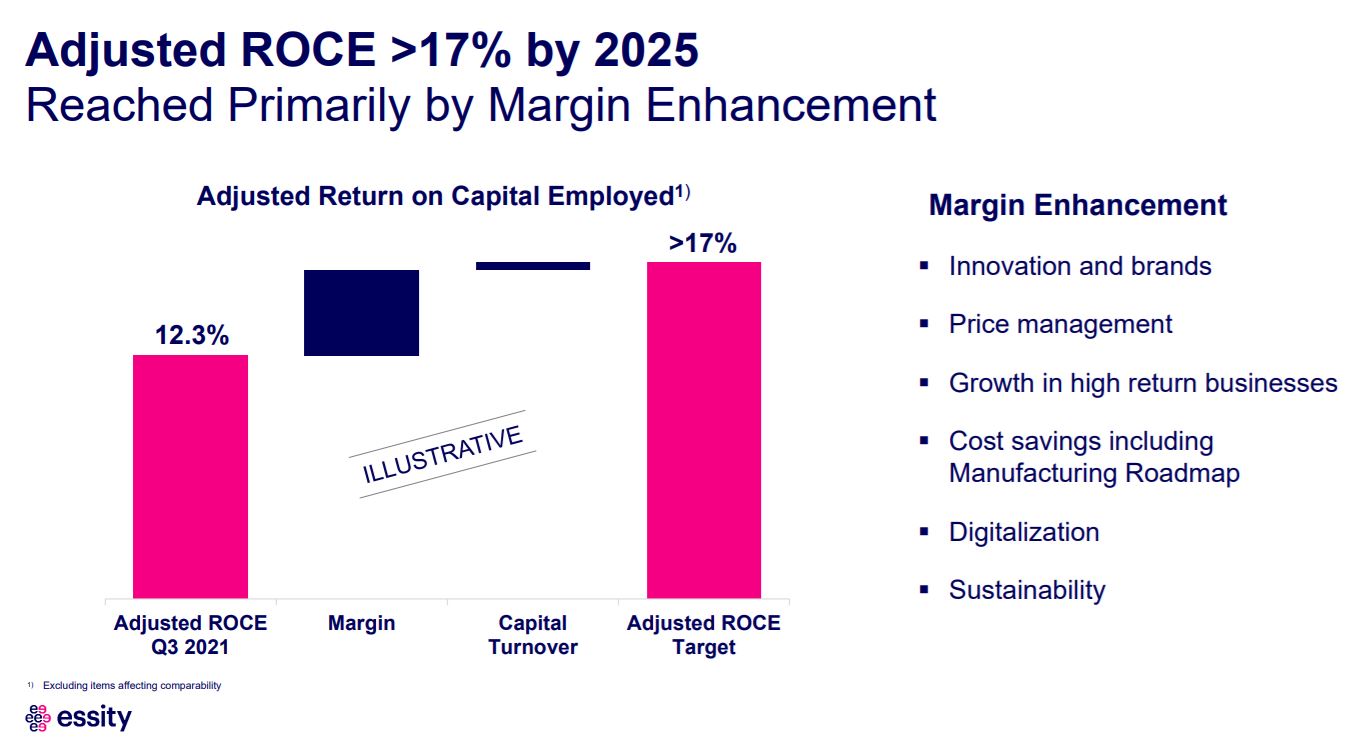

- 17% de ROCE a finales de 2025

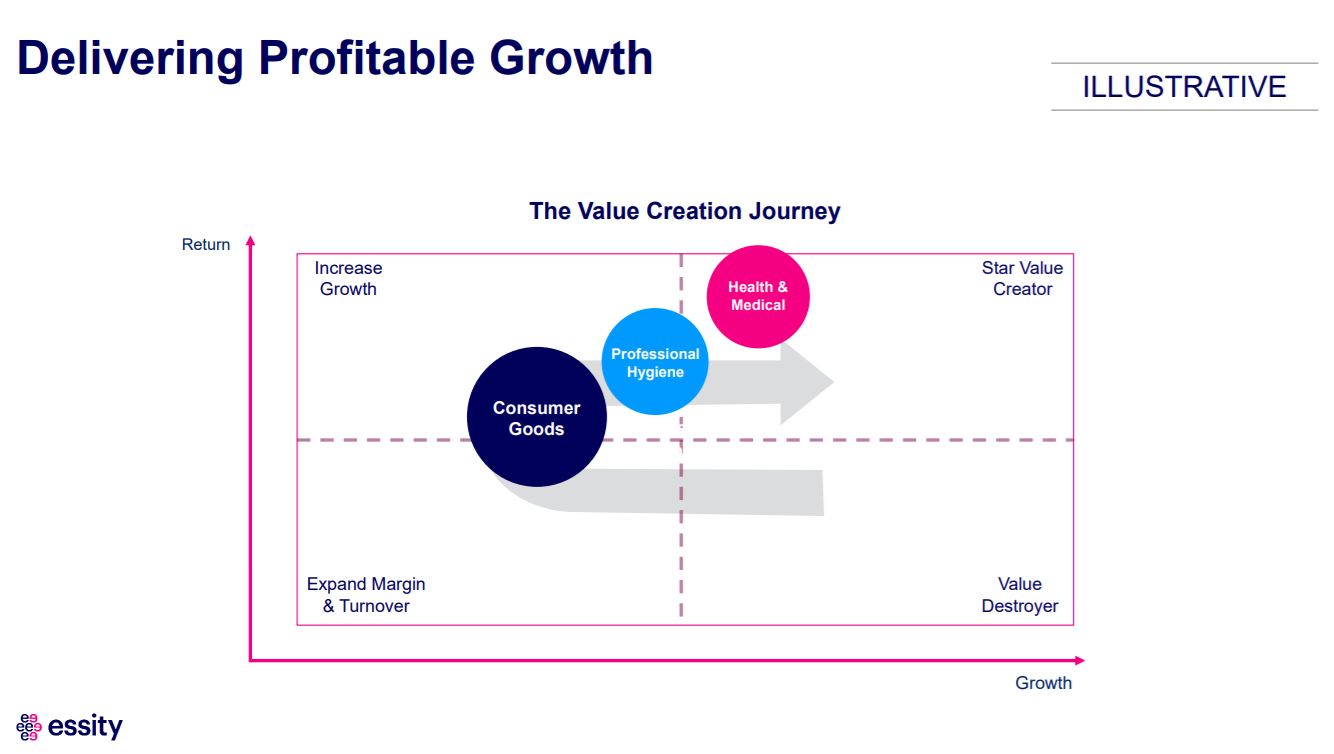

Dicho incremento de ROCE según estima la compañía va a venir de los siguientes factores:

A simple vista, en esta imagen podemos sacar la conclusión de que quieren crecer en la división más rentable y con mejores márgenes «Health & Medical», mientras que en las demás, a través de eficiencias, quieren mejorar los márgenes.

Como era de esperar, «Consumer Goods» que es la división con menores márgenes y retornos sobre el capital, si la empresa quiere mejorar los mismos para el año 2025, no iba a destinar mucho dinero a su crecimiento.

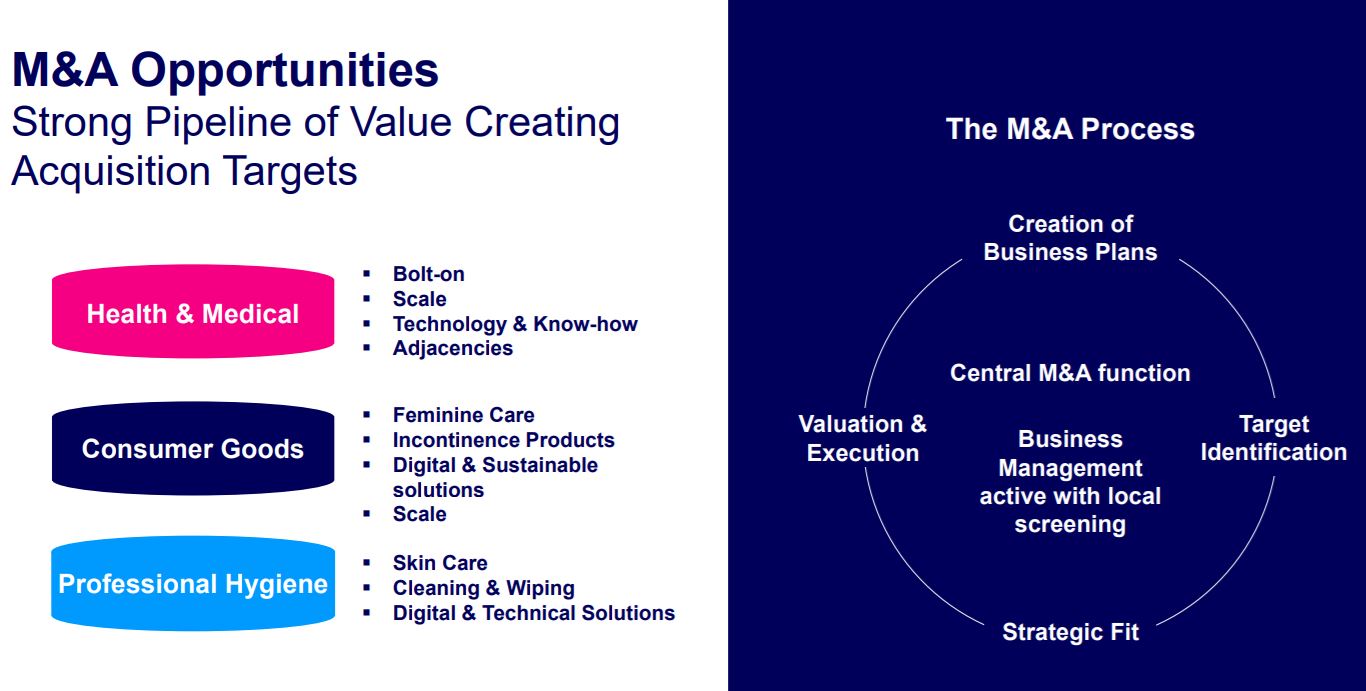

- Horizontes según Essity para crecer:

- Oportunidades de M&A

Aquí habría que preguntarse si la empresa va a ser capaz de obtener un ROCE del 17% en el año 2025, si para crecer necesita ir haciendo más adquisiciones como comenta. Ya hemos visto en el pasado que las compras realizadas no las hace a precios de derribo. Este sin duda, desde mi humilde opinión, es un «punto importante a considerar».

En resumen, lo que quiere la empresa es ir acercándose y expandiéndose a divisiones con mejores ROCEs y márgenes sobre ventas, para tener menos necesidades de CapEx, que permitan un buen crecimiento, mientras se reparte al accionista un buen dividendo. !Lo que quieren básicamente todas!

Para todos los «dividenderos», esto implica un dividendo sostenible y creciente a futuro también.

- Cambio en el guidance en el año 2021

La cuestión es: ¿tenemos que creernos el anterior guidance, cuando a finales del año 2020 nos decían que el crecimiento de ventas que estimaban a futuro era del 3% y no del 5%?

¿Fueron muy prudentes en sus estimaciones en esos momentos por la incertidumbre, o están ahora siendo muy optimistas?

Buscando en estimaciones de analistas e informes de consultoras, las previsiones de crecimiento del mercado están cerca de esos números:

Les dejo por último una conferencia que dura aproximadamente unas dos horas del día 03/11/2021, donde desarrollan y cuentan el plan estratégico que tienen en mente y así puedan juzgar ustedes mismos:

10. Año 2021

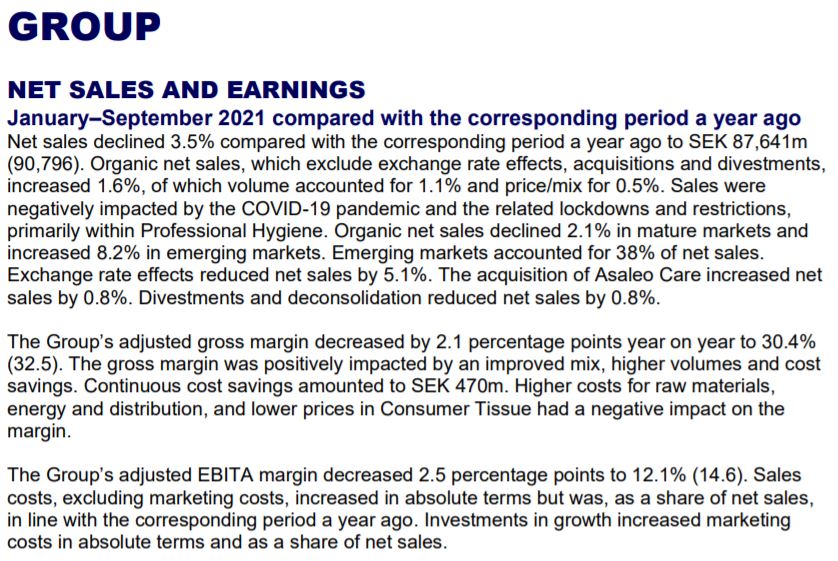

El 26/01/2022 publicará los resultados del año 2021, por lo que, mientras tanto, únicamente tenemos los correspondientes a 30/09/2021. Enseño un pequeño resumen de la última publicación:

- Crecimientos de ventas orgánicas del 1,6% (1,1% en volúmenes + 0,6% de subida de precios)

11. Riesgos

Para mí ahora mismo el mayor riesgo que veo, es que realice una adquisición grande pagando un precio muy elevado y acabe con la rentabilidad de la compañía.

Consecuencia de este acto, está también el riesgo de hacer una adquisición grande y endeudar para ello a la compañía, hasta un nivel que la ponga en peligro y la debilite.

Por el momento, podemos observar que la empresa es bastante conservadora y prudente. Quizás aquí ayude que tenga un grupo de control que entiende bien lo que es el «Capital Allocation» y que los incentivos estén alineados con el devenir de los accionistas.

Mencionar también el riesgo de entrada de competencia en los sectores con mejores márgenes, dado que todas las empresas siempre quieren entrar donde más dinero se genera.

Por último, el riesgo de costes de las materias primas a los que está sujetos Essity, aunque están trabajando para que ocurra cada vez menos.

12. Capitalización, valor empresa y múltiplos

Número de acciones= 702

Precio por acción = 293

Capitalización = 205.997 millones de coronas suecas

Deuda neta a 31/12/2020= 42.688 millones de coronas suecas

Valor empresa = 248.685

EV/EBIT (2020) = 15

EV/Sales (2020) = 2

EV/FCF (2020) = 22

13. Valoración

-¿Proyectamos crecimiento de ventas del 3% o 5%?

Dejemos de manera conservadora el 4%

-¿ROIC del 17%?

Quitemos también un punto a este KPI y dejémoslo en 16%

-¿A qué múltiplo debería de cotizar Essity?

Me decantaría por unas 20-22 veces EV/FCF, teniendo en cuenta esos crecimientos y esos ROICs.

Si asumimos que la valoración se mantiene a un nivel similar al actual, podemos sacar la siguiente cuenta de la vieja:

+4% crecimiento de ventas

+3% dividendo gracias al crecimiento del ROCE

+1% recompras (¿posible compra de acciones propias por valor del 1%?)

+4%+3%+1% = 8% anualizado

¿Cómo lo ven?

Teniendo en cuenta que ese 8% de rentabilidad es bastante parecido a la rentabilidad histórica de la bolsa, pero a su vez es una rentabilidad inusual exigida en este tipo de compañías de tanta calidad, puede hablarnos de cómo de optimista es la valoración de la misma comparado con lo que piensa el mercado.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar y les llegará un correo de notificación cada vez que publique una nueva entrada.

Por último, si son nuevos y quieren leer alguna otra entrada creada, les dejo a continuación el enlace al blog:

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.