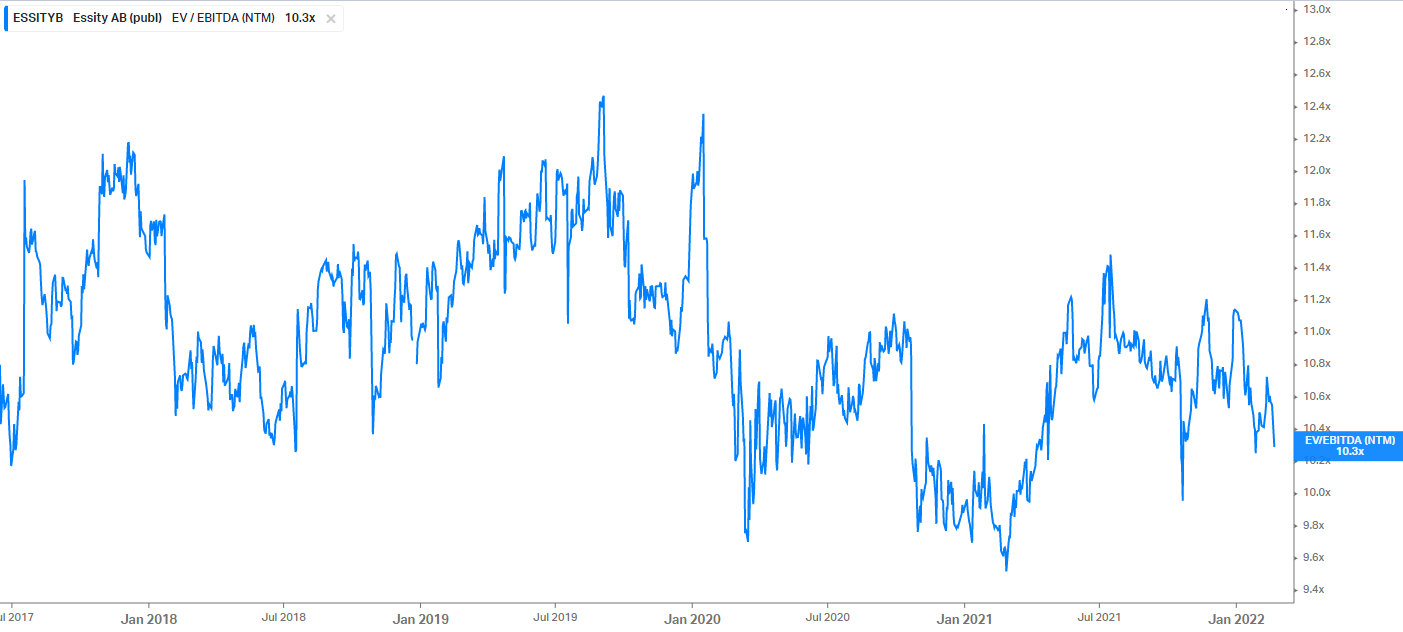

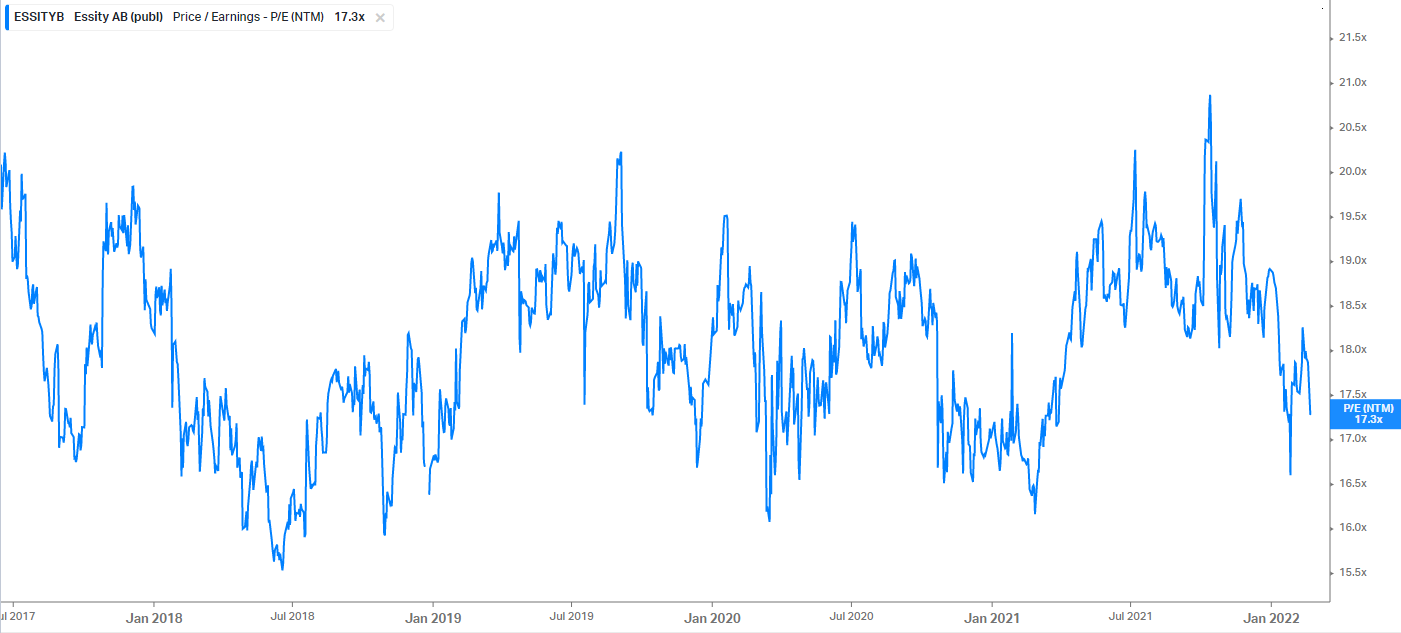

A 10 veces EBITDA y 17 veces beneficios la tenemos:

Ya tenemos los resultados del primer trimestre:

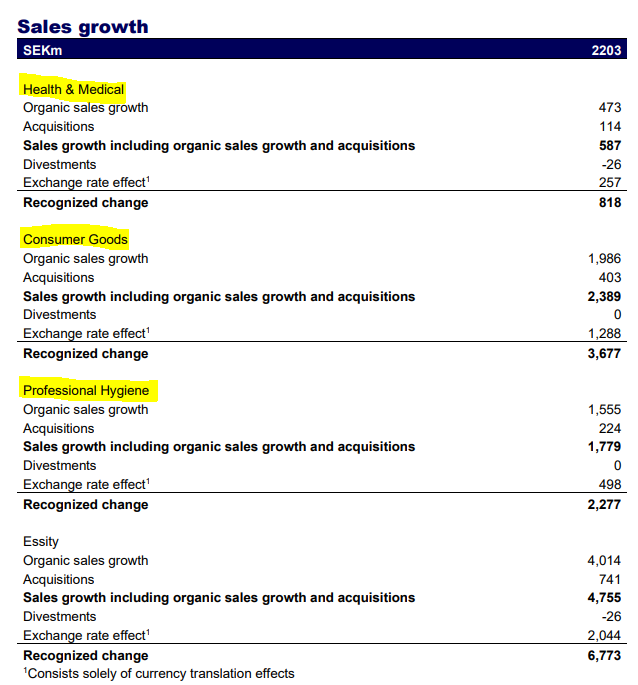

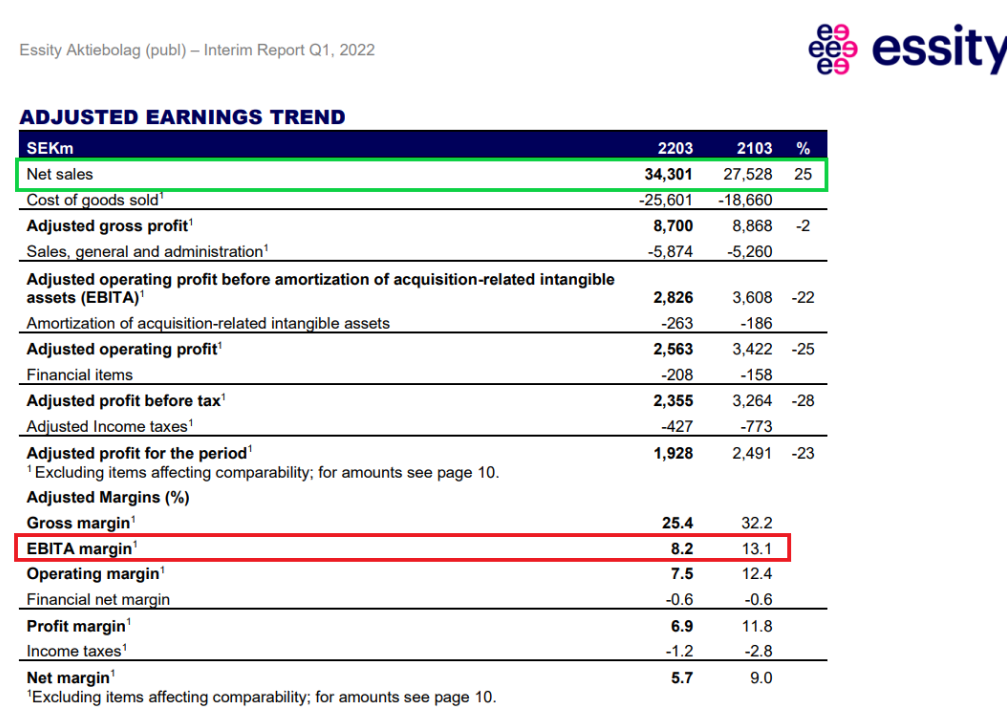

+25% en ventas vs año anterior (contando M&A), con márgenes aún muy afectados por las inflaciones:

-Crecimientos de ventas desglosados por divisiones:

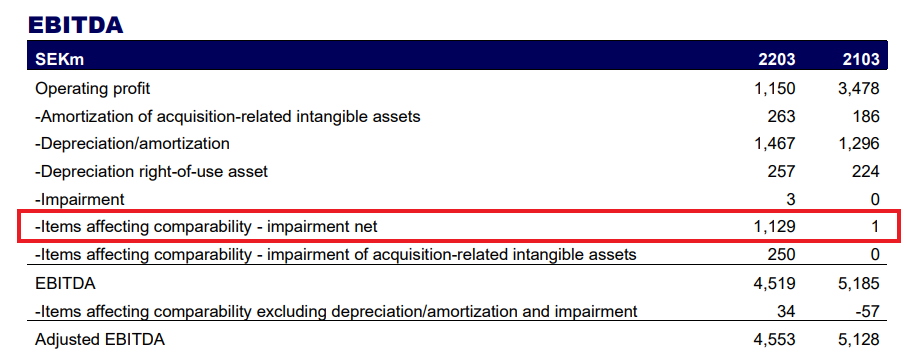

Margen EBITA de 8% vs 13% año anterior:

El objetivo lo tienen claro:

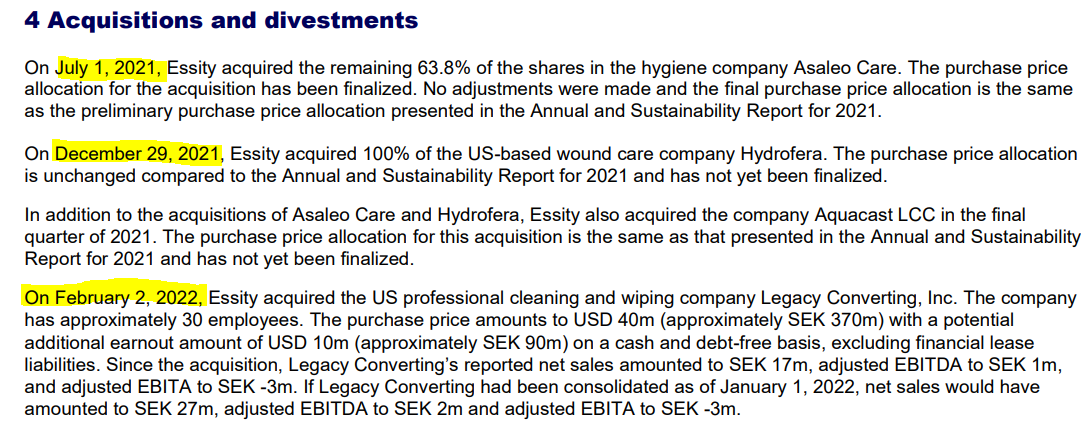

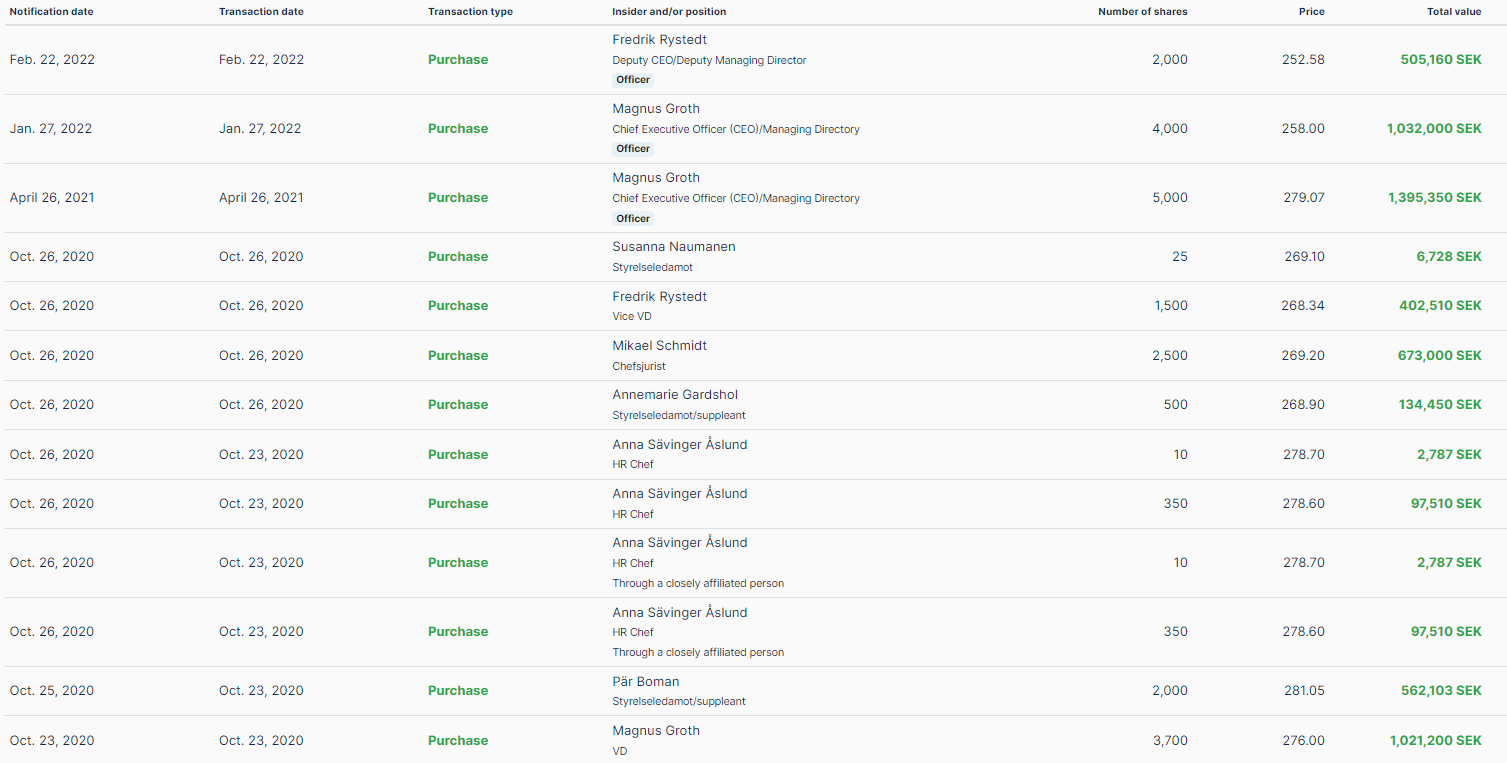

Por último las compras que han realizado:

De que acabe este periodo tan incómodo la empresa va a ganar mucho dinero.

Por último, indicar que la compañía tenía un 2% aproximado de sus ventas en Rusia:

Essity’s conditions to pursue business in Russia have worsened. As a result, the company’s assets in Russia were impaired by approximately SEK 1.4bn. Furthermore, work has been initiated to exit the Russian market. In 2021, Essity’s net sales in Russia amounted to approximately SEK 2.8bn, corresponding to about 2% of total consolidated net sales in 2021

10 Me gusta

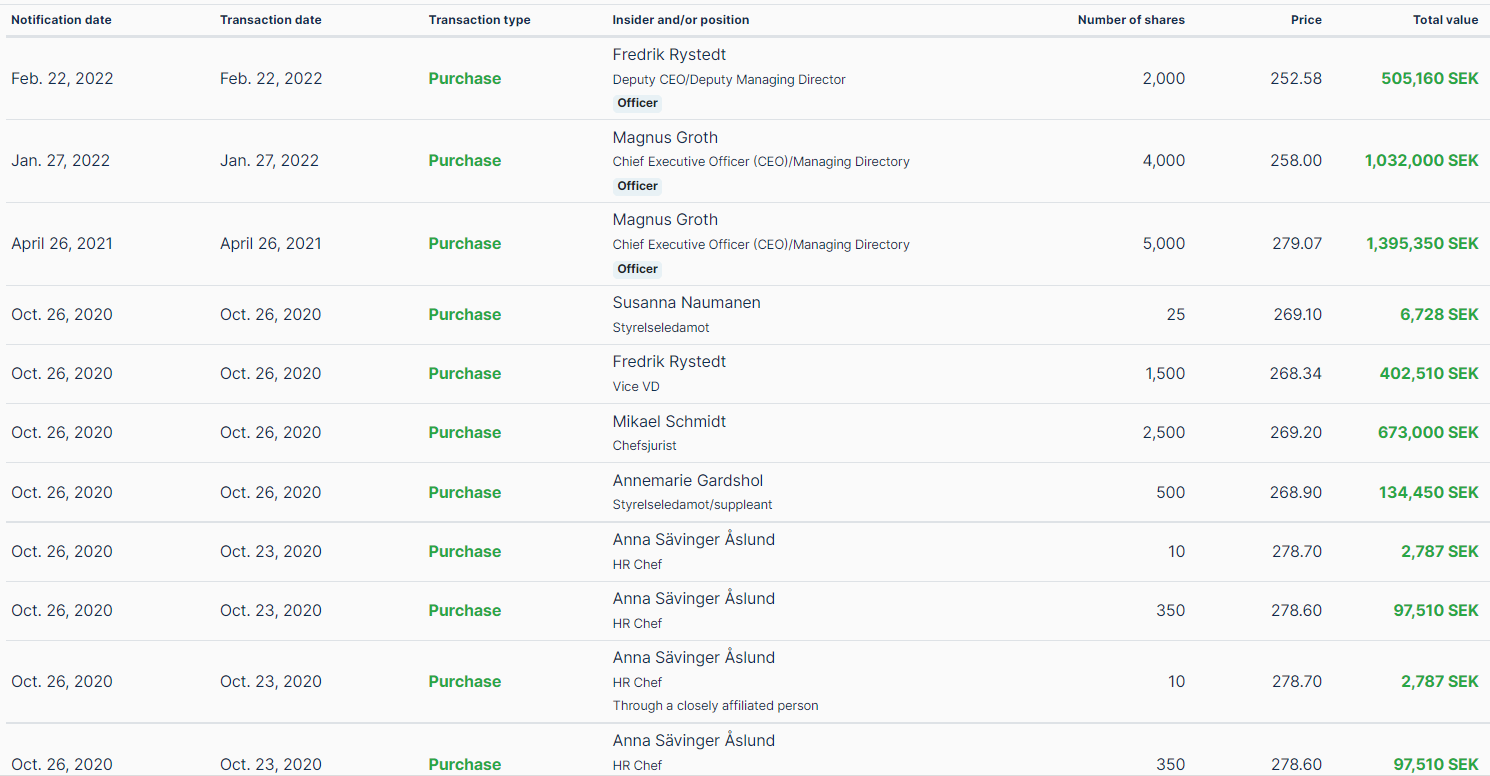

Los insiders no venden ni una acción @Helm :

6 Me gusta

Bueno pues para la que ha caído ni tan mal el año de Essity.

Han anunciado una nueva compra y sigue reposicionandose:

Ropa interior absorbente.

https://www.essity.com/media/press-release/essity-acquires-modibodi-a-leading-leakproof-apparel-company/a5f5aafb1d33ce03/

Ostras esto no me lo esperaba:

Leakproof apparel has an expected annual growth rate of more than 20% for the next five years

Desconozco si las estimaciones se acercarán a la realidad pero igual habría que buscar alguna cotizada que se dedique solo a esto o en la que este negocio tenga mucho peso. ![]()

8 Me gusta

Y hoy otra más. Esto es un no parar.

https://www.essity.com/media/press-release/essity-acquires-knix-and-takes-global-lead-in-leakproof-apparel/3a93117df780f1be/

Esta ya es una compra más grande: 320kilos (USD) por el 80% de la empresa.

Parece que el super-growth está donde uno menos se lo espera:

In 2021, the company reported net sales of CAD 133.6m (approximately SEK 914m) and a sales growth of 97%. The EBITDA amounted to CAD 13.8m (approximately SEK 95m) and EBITA to CAD 13.4m (approximately SEK 92m). The gross margin was high and EBITA margin amounted to 10.0%.

Y a multiplos de super-growth que se paga.

5 Me gusta

Yo sigo cabreado por no poder comprársela a mi familia.

Lo de que en ING no se pueda comprar nada de allí arriba me parece indignante.

10 Me gusta

+30% en ventas vs 2021:

De que se acaben las presiones inflacionarias y los costes se estabilicen, va a volar.

Es alucinante que no se mueva la cotización…

Y yo sin poder comprarla para la familia porque no está en el broker ![]()

9 Me gusta

DeGiro tampoco la lleva

En Renta 4 sí está.

Sí está, sí está.

20 caracteres, 20 caracteres, 20 caracteres.

1 me gusta

Pues se está poniendo bien interesante:

11 veces EBITDA y PER 13 para una compañía de esta calidad, viendo otras alternativas, parece una buena opción.

Yo sigo fastidiado sin poder comprársela a la familia por tener el bróker en ING…

5 Me gusta

Pues parece que si todo sigue según lo previsto, va a poder ser comprable desde un bróker español, como es @MyInvestorES

3 Me gusta

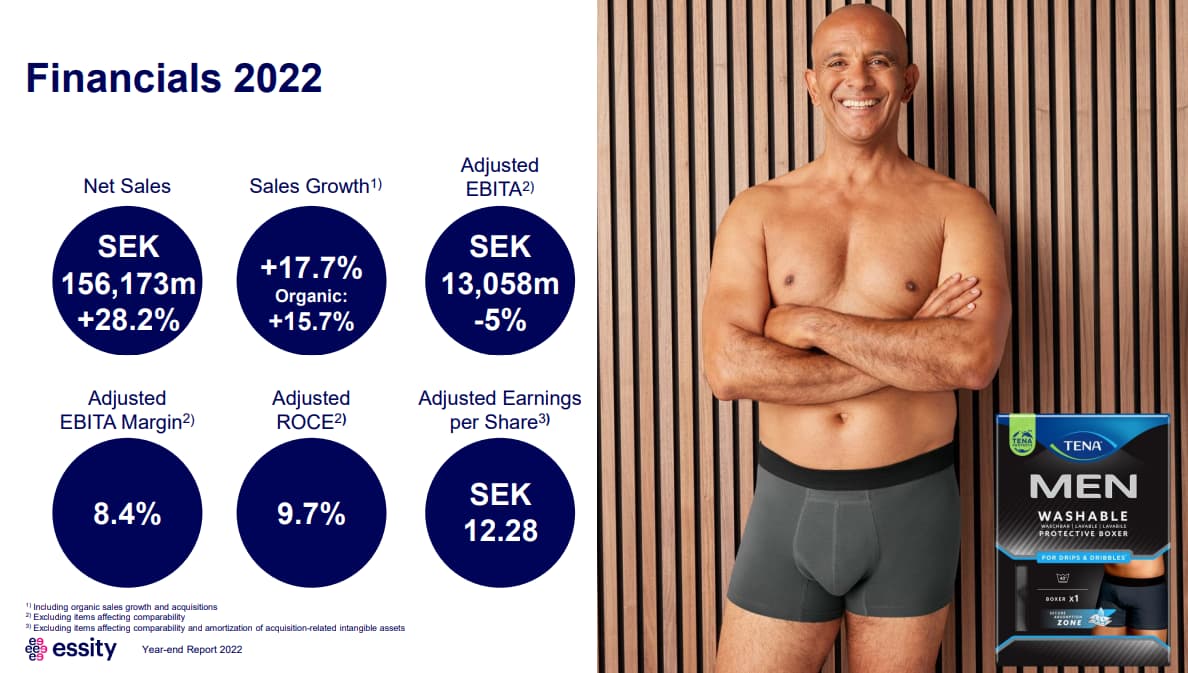

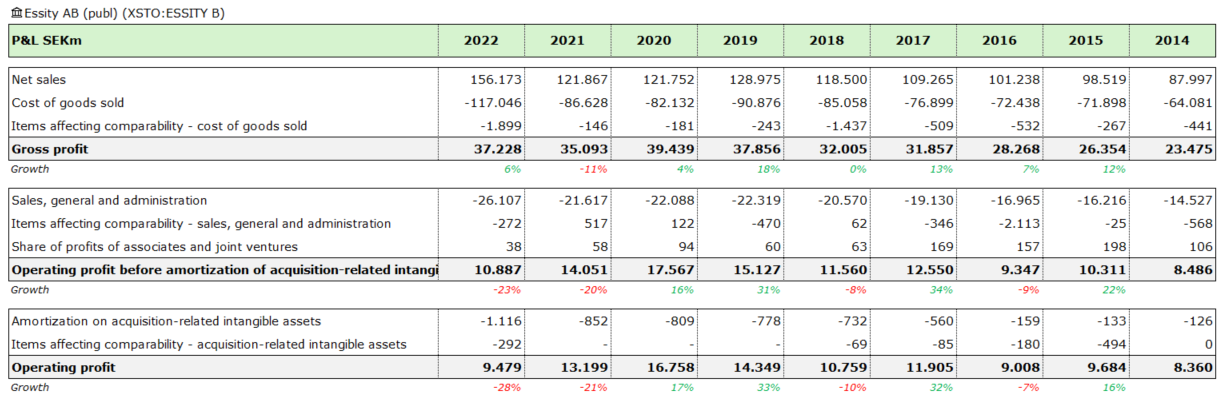

Ya tenemos la presentación de los resultados del año 2022.

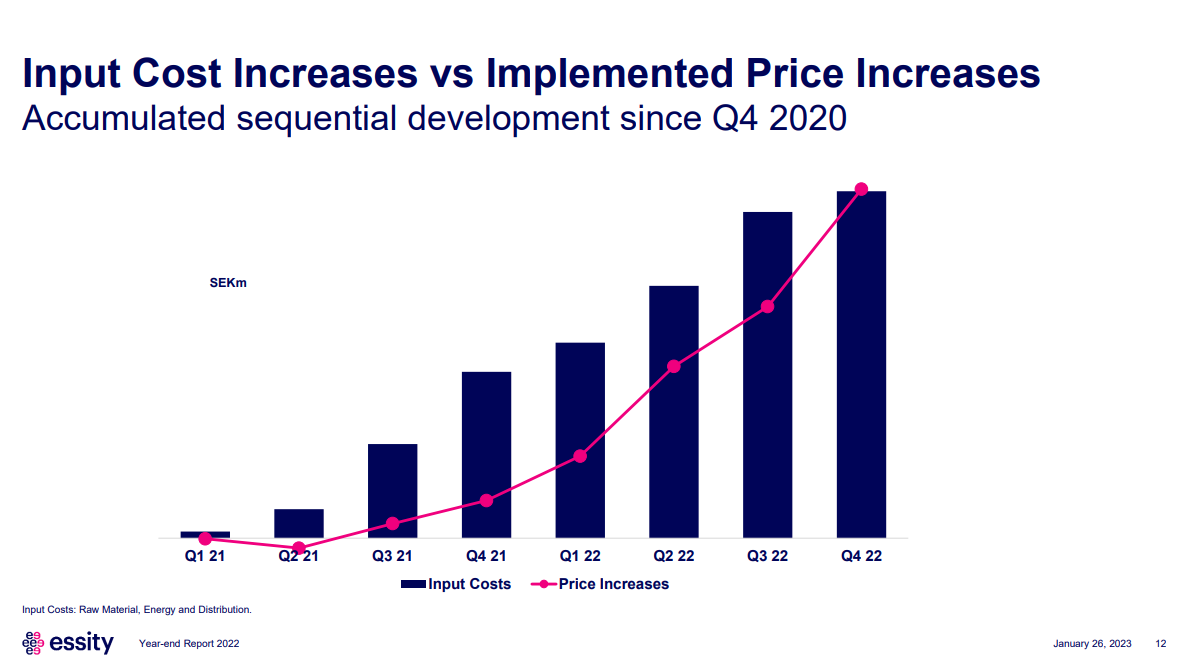

Tras mucho tiempo, finalmente han conseguido este trimestre ya ajustar los incrementos de costes debidos a la inflación a los clientes:

Aquí el año 2022:

Así queda el año comparable:

4 Me gusta

1 me gusta

Supported by energy-related subsidies and stabilizing raw material input cost inflation, no-moat Essity managed to beat profit expectations in the fourth quarter, delivering an annual adjusted operating margin of 7.6%—50 basis points ahead of our 7.1% forecast. Management cautioned on further input cost inflation on the horizon. This is expected to be driven by the rolling of energy hedging contracts at higher prices (Essity hedges 70% of its annual energy costs at the beginning of the year) and indirect cost inflation, mainly on account of higher salaries. On the other hand, cost inflation is expected to come down for raw materials and distribution, which we believe will largely compensate for Essity’s higher energy and indirect costs during the year.

Consequently, we make no material changes to our 2023 forecast and our longer-term view, as we expect Essity to gradually recover the cost inflation hit on operating margins through higher prices, returning to the 2021 operating margin level of 10.5% by 2024. We increase our fair value estimate by around 2% to SEK 236 to account for the time value of money. We view shares as overvalued at current levels, having soared recently on the basis of improving inflation readings in Europe.

The company experiences a time lag of around two quarters between recording cost inflation and compensating for it through price increases, and therefore we expect further pricing actions to catch up with cost inflation during 2023. Over the longer term, we expect to see gradual improvements in margin toward our 2027 operating margin forecast of 12.7%, primarily driven by productivity initiatives and the shift in the portfolio composition toward the more profitable segments of intimate hygiene and medical solutions.

4 Me gusta

Normal que les salga así la valoración, si hasta el 2027 no meten esos márgenes.

¿Qué crecimiento de ventas están metiendo? Si los márgenes van a ser por la presión inflacionaria tan bajos, imagino que los crecimientos de ventas los habrán subido, ¿no?.

Vamos no creo que Essity se esté quieta y no suba precios y como consecuencia, que las ventas lo hagan, como ha pasado este año.

Al final lo que va a pasar es que la inflación caerá, las ventas (a nivel precios) caerán y los márgenes subirán ![]()

![]()

Cambiarán la tesis y rerating

4 Me gusta