¿Y que el ROIC promedio sea del 9% no es sospechosamente similar al rendimiento historico a largo plazo de la bolsa americana?

Añada a ese ROIC un poco de deuda que hace que el ROE sea superior y descuente el dividendo. Llegará pues al histórico del 8%, sí ![]() .

.

Buena pregunta que no creo que tenga fácil respuesta, al menos yo no la tengo. Pero me voy a atrever a lanzar una hipótesis: sí están relacionadas, o mejor, si están relacionadas (ojo el segundo si va sin tilde ![]() ), la causalidad corre en el sentido opuesto al saber popular (sorry Camacho

), la causalidad corre en el sentido opuesto al saber popular (sorry Camacho ![]() )

)

No es que el ROIC determine los retornos a largo plazo, que es algo que dice Munger, o dicen que dice Munger, pero que no creo que sea verdad. El que piense lo contrario que suba un Excel mostrando como la TIR converge al ROIC con independencia del precio, a mí nunca me ha salido. No se aceptan argumentos ad verecundiam/ad hominem!

Si existe relación o, hasta el punto que existe correlación, mi hipótesis es que la causalidad va desde los retornos históricos hasta los retornos sobre el capital invertido. Que es algo que cuadra con las ideas que aquí he defendido con casar la organización industrial con las finanzas corporativas: la competencia erosiona los retornos sobre el capital invertido hasta llegar a una tasa donde los participantes de la industria no tienen incentivo para seguir guerreando. ¿Cuál es esa tasa? El coste de oportunidad ¿Cuál es el coste de oportunidad? Lo que los participantes industriales pueden, o creen que pueden, ganar invirtiendo en los activos financieros de otros.

Obviamente el argumento tiene puntos débiles: que los retornos históricos son fijos y están ahí disponibles para ser ganados, que todo kiski es racional, que no existen conflictos de agencia agente-principal, etc. Pero un mecanismo causal no tiene por qué ser el responsable del 100% de la consecuencia ![]() Luego existe un porrón de otras causas desconocidas que agrupamos todas juntas, le damos carácter ontológico y bautizamos con el nombre de suerte/casualidad/aleatoriedad.

Luego existe un porrón de otras causas desconocidas que agrupamos todas juntas, le damos carácter ontológico y bautizamos con el nombre de suerte/casualidad/aleatoriedad.

Por cierto, este argumento, o muy similar, en el sentido que trata de ser un nexo entre los mercados financieros y la economía real, existe en la literatura, la llamada Q de Tobin, no sé hasta que punto es la misma tesis, porque la verdad yo sólo lo he mirado alguna vez de pasada.

Con esta nota me vuelvo a estudiar ajedrez, que tengo que ganar a @AlanTuring antes de llegar a la edad de jubilación. Les dejo que sigan especulando si Nagarro va a ser un 2 o 3 bagger ![]()

Saludos!

Edito que la fumada esta la he escrito del tirón al levantarme de la cama. Mantengo que la TIR no converge al ROIC con independencia del precio, pero si el precio es (más o menos) justo, el retorno es la tasa de descuento, si la tasa de descuento es el retorno que las empresas pueden obtener de sus activos, que bien podría ser, entonces el ROIC determina la tasa de descuento y, en última instancia, el retorno. Por lo que tendríamos que la causalidad corre en ambos sentidos. Pero ya entramo en el territorio de las p. mentales. Sooo, yep whatever ![]()

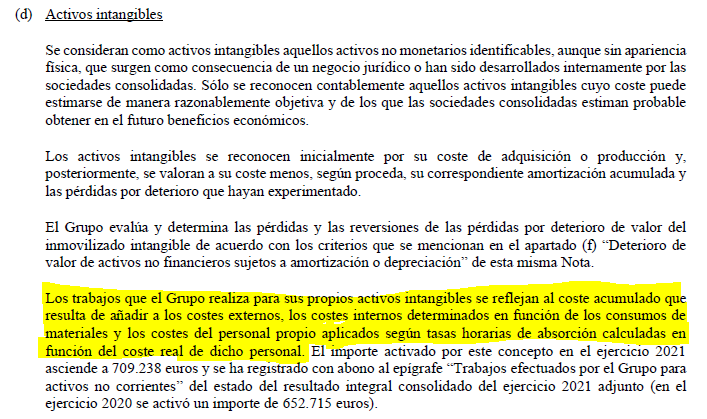

Un ejemplo de activación de gastos operativos de manual ![]()

CC @Ipar

Es una inversión en un activo que está realizando Lingotes Especiales para su fábrica, no es un gasto.

Profundice en las cuentas anuales, porque la robótica y demás la está metiendo ya en CAPEX y va aparte.

Mire la diferencia:

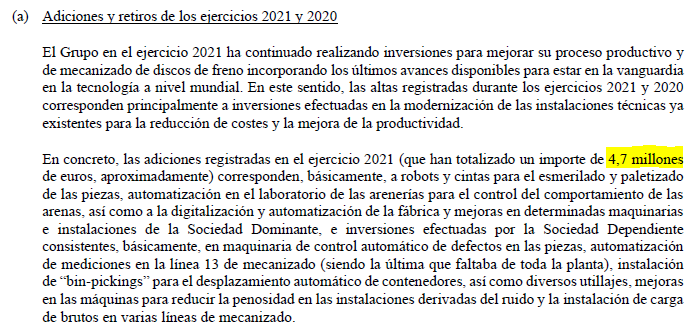

Esto hay que verlo en los epígrafes y en el estado de flujos de efectivo siempre. Sume 5,5M+0,8M y llegará a un CAPEX total de 6,3 millones. En las mejoras de la fábrica se han gastado 4,7…

Como decía un famoso inversor “show me the money”

En resumen:

Costes operativos quitados de la P&L para pasarlos por activación.

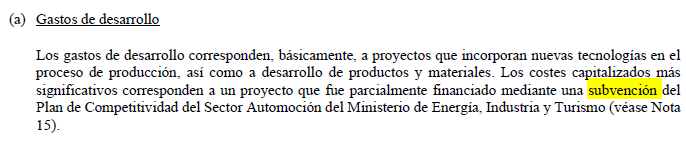

Este tipo de empresas suele hacer estas cosas para obtener y justificar subvenciones y, ya de paso, salir más guapa en las fotos.

No es robótica. Tiene su razón de ser hágame caso, o por lo menos intente hablar con ellos antes.

Como vería Hacienda que una inversión cuando es una inversión en un activo nuevo, se llevara como gasto?. Hay que pensar las cosas.y sus consecuencias

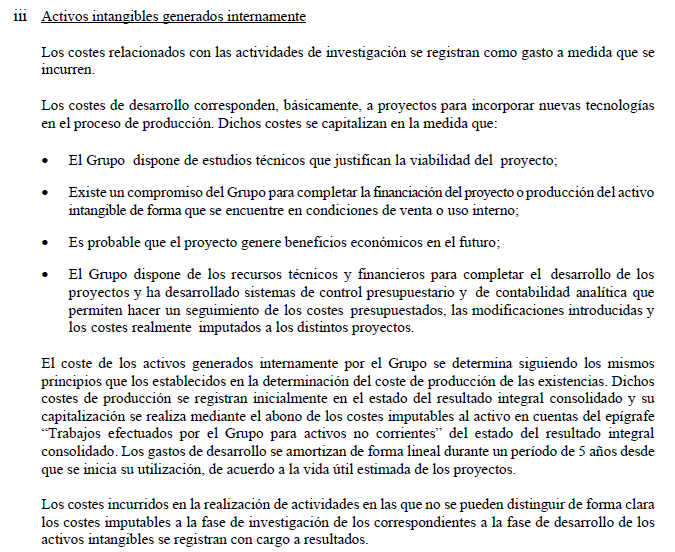

Me parece bien que si están fabricando un activo nuevo (maquinaria, naves, procesos productivos), se pasen por CAPEX todo ese hierro y ladrillos y no P&L, pero decirme que, como estamos montando algo nuevo, voy a coger el coste de un % de mis empleados y lo quito de la cuenta de pérdidas y ganancias, para posteriormente ir amortizándolo, no me convence.

Que si están desarrollando un proceso nuevo, patentando una manera de hacer las cosas, todos esos empleados de repente sólo hacen I+D para invertar cosas nuevas, o incluso unos nuevos frenos que van a ser mejores que los de Brembo, me da igual.

Es como cuando las empresas de software me dicen que están desarrollando el nuevo “Office” para venderlo a todo el mundo y se activan todo ese gasto. Luego de repente con el tiempo resulta que lo que se ha desarrollado no genera nada y llega el año del impairment.

Yo lo devuelvo al coste para normalizar la P&L porque eso para mí es gasto operativo y más cuando hay ya una recurrencia y creciente, año tras año.

Es como los one off famosos y los EBITDAs normalizados. Cuando todos los años tienes esos conceptos no son one, sino common.

Los tiros van más por aquí:

Luego ya, lo de activarse SAP y esas cosas, pues tampoco soy yo muy partidario tampoco.