Altria paga el próximo dividendo el 14 de Septiembre. Alguién sabe que día es el último para el derecho al cobro del mismo.

Gracias.

Altria paga el próximo dividendo el 14 de Septiembre. Alguién sabe que día es el último para el derecho al cobro del mismo.

Gracias.

Según IB el 14 de septiembre es el exdate. El dividendo se paga el 9 de Octubre.

Saludos.

Gracias, muy amable.

A $1,000 investment in Altria in 1925 would now be worth about 250 million dollars. Buyandhold2012 .

Interesante saber que sería del SAN y TEF en el mismo plazo…

Aunque el efecto es tremendo, se engañaría uno si no viera el efecto que el paso del tiempo tiene también en la percepción de lo que son 1000$ en 1925 respecto a lo que son ahora.

Vamos que si ajustamos a inflación esos 1000$ en 1925 son unos 15000$ ahora.

Luego está como habría tolerado uno precisamente los riesgos asociados con dicha inversión que una vez ha tenido éxito parecen muy inferiores a lo que fueron realmente.

La ley seca, la aparición de indicios de que provocaba cancer, la constatación de ese efecto, la prohibición de la publicidad o las multas milionarias.

A veces incluso el hecho de haber superado con una nota excelente problemas tan significativos como estos lleva a una sensación de invulnerabilidad que le puede llevar a uno a concluir que los efectos de los problemas futuros tendrán la misma resolución cuando la dinámica de los propios problemas cambia los posibles efectos.

Sin entrar quizás en que en 1925 sin conocer números pero hipotetizando, asumo que la proporción de personas, comparativamente hablando, capaces de invertir esa cantidad (por disponer de ella), incluso de invertir siquiera por cultura financiera o acceso al propio mercado, era menor.

Si hubiera invertido 1.000 dólares en Altria en 1925… Espere… ¡Pero si eso es hace casi 100 años! Desafortunadamente, estaría bajo tierra, me temo que no habría podido disfrutar de todos esos millones.

Si hubiera aprobado notarías en 1925 y me hubiera jubilado hoy, mi pensión ascendería a 1.348.598 euros mensuales, más dos pagas extras. Los importes son netos, descontados impuestos. Sin olvidar que mis tres hijos, que se han pasado la vida sin dar golpe, disfrutarán de una pensión de orfandad cada uno de 37.458 euros mensuales, más dos pagas extras. Y eso que, Antoñito, el menor, acaba de cumplir 67 años.

Si el 1 de diciembre hubiéramos invertido 20€ en el décimo premiado del Gordo de Navidad, 3 semanas después habríamos tenido 400.000€ #IF

Que fácil es ver las cosas a otro pasado!!

Menuda TIR, me recuerda a Burford.

Seguro que cualquiera de ustedes sabe decirme al menos una marca de tabaco, pero les voy a pedir que piensen en una marca de cannabis para que vean que la mayoría de la población no saben de ninguna.

Es un mercado en construcción que está en pañales que se asemeja al sector del tabaco de hace más de 100 años donde los productores competían por vender más fardos de tabaco que su competencia hasta que llegó la forma de consumo desconocida hasta entonces que acaparó la mayoría de las ventas (el cigarrillo)para pocos años más tarde,cuando diversos fabricantes comenzaron a comercializarlo tener que empezar a competir a través de la “marca”para vender gracias a ella más que tus competidores.

El cannabis está en la misma fase que estuvo el tabaco en su día y pasará lo mismo,las empresas del cannabis se miden y valoran por el volumen de kilos de venta de lo que suelo llamar “commoditie cannabis” y esto no tiene ningún futuro porque esa forma de actuar degenera en precios cada vez más bajos.

La misma disruption que vivió el tabaco sucederá con el cannabis en los próximos años a medida que se legaliza,saldrá una forma de consumo que será la elección preferente de la mayoría de los consumidores,ya sea en formato cigarrillo,con vaporizadores,cannabis calentado,o una mezcla de varias,y sobre todo con un alto componente de “marca”.

El valor de la marca permite a PM o MO no sólo tener la mayor cuota de mercado con su Marlboro,también le permite tener unos márgenes de los ingresos mayores que la competencia por unidad vendida porque al diferenciarse a través de una gran marca pueden vender más caro el mismo producto,la marca en cualquier sector es vital pero en el sector tabaco lo es todo.

En el sector del tabaco vender el formato que el consumidor demanda mezclado con una gran marca es crucial.

Altria va capturar gran parte del consumo porque todo esto que comento lo saben bien y porque tienen capacidades de distribución que tienen pocos,uno de los lobbys más recios del mundo,conocimientos regulatorios,cash,y son de los mayores expertos que existen en creación de marca y neuromarketing.

No se sorprendan en el futuro próximo cuando JUUL traiga al mercado diferentes dispositivos innovadores bajo su paraguas de marca,algunos para abandonar la adición a la nicotina(no se preocupen,no están diseñados para que la gente realmente deje de ser cliente)otros para calentar mariguana (o tabaco)los conocidos vaporizadores y el consumidor responderá al encanto embaucador de la marca cuando tenga que elegir entre las pocas opciones disponibles en la mesa(recuerden que estará muy regulado,por eso no van a existir muchas opciones)

Estaría bien que lean este enlace porque explica ligeramente parte de cómo los reguladores favorecen a las tabaqueras y cómo ayudan a crear el wide moat que quiere Altria y las demás en este nuevo sector y cómo se lo entregan en bandeja de plata.

Altria está preparando y dibujando el futuro para pescar en el alrededor del 50% de este nuevo negocio del vapor de nicotina y mariguana apoyándose en los reguladores,su saber hacer y en el poder de marca.

Altria sabe lo que está haciendo,sé que muchos piensan que la han cagado con sus inversiones pero conociendo el sector como lo conozco puedo decir que todo marcha a pedir de boca.

Altria si que sabrá crear un producto estandarizado de cannabis,con un gran componente de marca y con márgenes de infarto,están trabajando para ello,lo que pasa es que las cosas de palacio van despacio.

Los tiempos en los que la empresa crecía a ritmos de dos dígitos volverá en pocos años y todos nos acordaremos de estas conversaciones en este foro,todo se está preparando para ello,todo tiene buena pinta para el largo plazo,iqos,JUUL,legalización de la mariguana…incluso ABI volverá a estar donde le corresponde cuando se estabilice su deuda.

Si pensara que para ganar dinero en bolsa tengo que fijarme en parámetros cuantitativos como los números,las matemáticas,análisis del pasado y demás,invertiría en BATS,¿acaso no está más barata con los números en la mano?pero la rentabilidad está en el futuro,no en el pasado ni en el presente.

Los mismos pasos acertados que están dando en Altria de donde van a sacar la rentabilidad son las tendencias de muy largo plazo que van a mermar la rentabilidad de los competidores como BATS.

¿Cómo podría afectar una tendencia de dos décadas (por poner un espacio de tiempo)de aquí en adelante de crecimiento de usuarios de Iqos donde el tabaco calentado sobrepasa al de los cigarrillos tradicionales?

Es importante recordar que el glo de BATS no gusta,no están consiguiendo el objetivo de competir de tú a tú con el iqos y que comenzar desde cero la creación de algo que sí que funcione tarda demasiado,tanto que cuando quiera funcionar ya será tarde porque iqos ya se habrá comido la mayoría del mercado y ya será la opción mayoritaria de los fumadores.

Un ligero goteo de un grifo no te llena una jarra pero si le damos aceleración al goteo y tiempo suficiente con los años te llenará muchas jarras y eso es lo que va a pasar con el iqos en EEUU,a día de hoy es sólo un ligero goteo pero la aceleración de ese goteo mezclado con el factor tiempo hará el resto,y esto sólo hablando del iqos…

No sé que va a hacer la cotización de MO en el corto plazo,de hecho se está enfrentando a una gran resistencia a día de hoy,pero sí que sé lo que va a hacer la empresa,y mi confianza está intacta porque lo que sí que no falla es que tarde o temprano la cotización sigue al negocio y este va a crecer mucho porque estamos en una tendencia larguísima de mejora continua.

Sólo decir que yo no soy ningún lince de la inversión en bolsa,y no escribo aquí para parecerlo,sólo quiero contribuir con algo que conozco de un sector en concreto pero esperando que sean críticos y que traten de averiguar si lo que escribo tiene sentido.

Hombre yo creo que BATS va a ser uno de los que queden en la pelea final, Glo no gusta tanto pero tendrá su hueco.

Quizá no sea tan rentable pero seguirá funcionando creo yo.

Si,pienso igual con BATS,incluso creo que a estos precios de cotización y en el largo plazo es muy difícil no ganar dinero aunque sólo sea con el dividendo que tienen la capacidad de dar a día de hoy porque desde punto A donde nos encontramos (95%cogarrillos y 5%tabaco calentado)hasta que lleguemos al punto B (50%cigarrillos 50%tabaco calentado) quedan muuuchos años.

Pero yo sería un poco cabroncete si sabiendo lo que sé no lo comentara en este foro.

Ya hay estudios que indican que el Iqos crea fidelización en los usuarios y que un usuario de Iqos es muy difícil que se cambie a glo pero que el glo no crea fidelización y sí que es muy fácil que termine cambiándose de glo a Iqos si lo prueba.

No quiero hablar mal de BATS,no sea que me meta en un lío,si comento algo será de hechos que estén disponibles al público.

Comentarios MUY interesantes (como siempre).

Me preguntaba @lafinta por Anheuser y su deuda y futuro en otro post, le contesto por aquí:

Anheuser es una empresa con bastante deuda sí. Esta vence mayoritariamente a largo plazo (media 15 años), y además van refinanciándola para mejorar el perfil en este sentido. A dos compañeros del máster les han mandado valorarla, y seguro lo harán mejor que un servidor, por lo que cuando la presenten en un mes o dos seguro que sabré mucho más de la misma y les podré contar (a mi me han mandado Flughafen Zürich, que tengo la suerte de investigar a fondo con un compañero que ha trabajado mucho en el día a día del sector).

En cualquier caso, hagamos un ejercicio teórico con Anheuser, que seguro será interesante y quizás de paso algo aprendemos entre todos. Vamos a partir de las siguientes premisas, seguro debatibles pero que creo son a bote pronto razonablemente conservadoras:

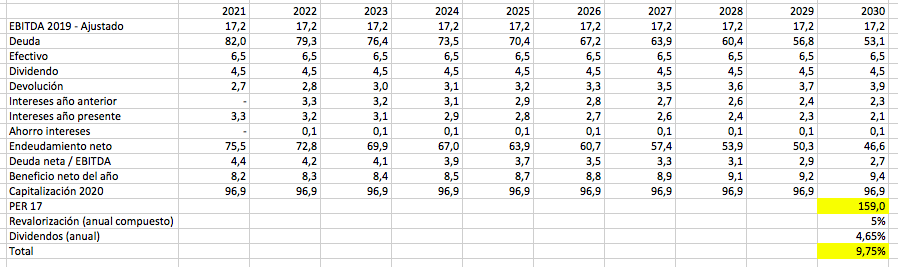

Invertimos a 10 años vista, por lo que fijamos el tiro en imaginar la compañía en 2030.

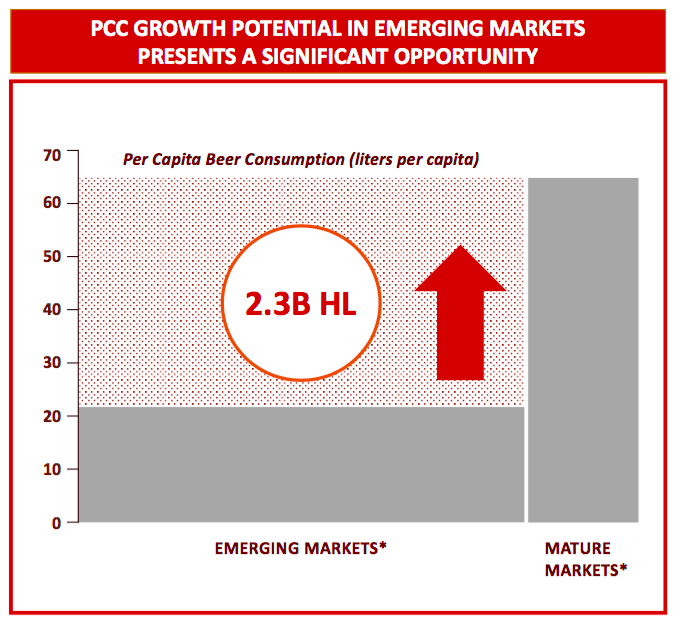

Durante este período Anheuser mantiene su EBITDA de 2019 ajustado a la venta de la filial australiana, 17.2 B€ (antes 20.1 B€) y su CAPEX total se reduce en proporción. El CAPEX de inversión, simplemente logrará mantener su actual EBITDA. La compañía igualmente aspira a largo plazo a reducir el importante gap entre consumo de cerveza en mercados emergentes y maduros, en definitiva esto que les comparto, pero bueno, supongamos que no crecen nada y mantienen sus márgenes:

La compañía parte de una capacidad anual reciente para devolver deuda de 2.6 B€ (en 2019 su caja se mantuvo + - neutral, devolvió 7.6 M€ pero tuvo que ampliar capital para compensar por valor de 5 B€). Tras los ajustes de la venta de la filial australiana y la refinanciación y consiguiente reducción de su gasto financiero lograda desde 2019, su capacidad para devolver deuda como veremos la dejamos en 2.7 B€.

Respecto al tipo medio de interés al que se financia, vamos a presumir que aún cuando devuelva deuda, mejorando así su perfil crediticio, se financia cada año al mismo tipo de interés, el propio de 2020, un 4%, y que no es capaz de refinanciar deuda a mejores tipos de interés. La contrapartida, claro, es presumir que no van a subir los tipos de interés (vamos a dar por hecho que lo uno compensa lo otro).

Paga anualmente 4.5 B€ en dividendos. Ni sube ni baja, lo mantiene de aquí a 2030 (y para el cálculo de la rentabilidad de la inversión suponemos que no se reinvierten).

El ahorro en gasto de intereses derivado de cada devolución anual de deuda, se reinvierte en devolver más deuda. No es descabellado porque tienen un objetivo Deuda neta / EBITDA a largo plazo de 2 veces.

He introducido en la ecuación como no puede ser de otra manera la venta de la filial australiana. Gracias a la misma se han devuelto 9 B€ de deuda y a cambio perdieron 1.050 M € en capacidad para devolverla, porque claro, pierden una fuente de ingresos (he hecho la proporción respecto a la reducción de EBITDA, compartida por la compañía, al FCF). Esto se ve más que compensado por la refinanciación llevada a cabo por la compañía desde 2019, que les ha permitido reducir su tipo efectivo del 4.6% a 4. Con la deuda de 2021 en la mano, gastarían en intereses 1.150 M€ menos.

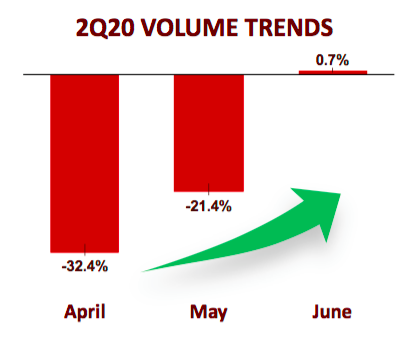

Doy por hecho que el desempeño del 2 semestre de 2020 será suficiente como para no aumentar el endeudamiento (tampoco devolverían deuda alguna ni acumularían efectivo). Me parece conservador porque para junio ya presentan volúmenes positivos respecto a 2019, seguramente algo conseguirán devolver.

Para 2021 vuelven a su nivel de efectivo previo de 2019, 6.5 B€, dedicando al sobrante que tienen a junio de 2020 a devolver deuda (se presume que no logran mejorar su tipo medio de interés con esta devolución, aunque lógicamente tratarían de devolver estratégicamente).

Mantengo para 2021 su beneficio de 2019. Probablemente será algo mayor, pero eso, cojo ese dato.

Con un ratio Deuda neta / EBITDA de 2.7 veces, la naturaleza defensiva de su negocio y el moat de sus marcas premium, es compañía merecedora de cotizar a PER 17 (probablemente más si atendemos a sus Peers y a su histórico, pero lo dejamos en 17).

El resultado es el siguiente (todo en B€):

Todo esto, presunciones cuantitativas basadas en premisas cualitativas, pero la respuesta a priori es: sí, me parece invertible si vamos a verdadero largo plazo. Respecto a lo cualitativo, seguramente lo veré más claro después de la presentación de mis compañeros (tienen hora y media para la misma, sin contar ronda de preguntas, así que será muy completa).

Por supuesto, todo lo que no les convenza o simplemente piensen que he cometido algún error de cálculo, encantado de rectificar o debatirlo. Yo honestamente creo que a la compañía le va a ir mejor y va a tener crecimiento, pero el margen de seguridad también está en que te salgan las cuentas tirando a conservador (también se pueden plantear varios escenarios al estilo Pabrai, pero bueno, eso, lo importante es tratar de hacer este ejercicio).

Si tienen deuda fuera de la balance, lo desconozco porque no la he estudiado en profundidad. En este ejercicio teórico he dado por hecho que no.

Disclaimer: ni se les ocurra hacerme mucho caso cara a tomar decisiones de inversión, y menos por esta reflexión rápida (y ni que decir tiene que en 10 años puede pasar de todo, si acertase con la foto de 2030 sería de pura chiripa). Mi exposición a Anheuser es únicamente indirecta a través de Altria (empresa que por otro lado representa actualmente un 9% de mi cartera y que posee un buen pico de Anheuser).

Muchas gracias por el tiempo dedicado a la respuesta

Es una mera curiosidad y obviedad, pero me ha parecido muy ilustrativa la gráfica siguiente mostrando el rendimiento por dividendo de Altria de los últimos años debido a la bajada de la cotización:

Cada año paga más dividendo y el mercado encima la ofrece más barata y rentable.

Hola

Le doy toda la razón, su cotización, no tiene que ver con sus fundamentales, sino con que hay muchos inversores que piensan que las empresas de tabaco no tienen futuro… y por eso cotizan a múltiplos a tractivos, solo el futuro dirá quien tiene razón

Un saludo

En mi opinión, la clave es que de momento las ventas por acción siguen aumento y de seguir así, el dividendo seguirá siendo sostenible y podrá ser una vaca lechera de las buenas de haber entrado durante este Covid.

Por otra parte veo lógico el desinterés, es un sector totalmente fuera de moda y mal visto con un futuro incierto a 20 años. No la he estudiado muy bien pero también tiene Vinos creo y Cannabis aunque creo que con más vistas a largo plazo que a corto.

PD: Entré con un % pequeño de mi cartera hace poco cuando estaba a un yield > 9%.