Alquilar no es tirar el dinero, sino pagar un servicio. Pero si pagar un alquiler fuera más económico que mantener una vivienda y añadirla al patrimonio los caseros se arruinarían.

Ninguna de las opciones es perfecta y ambas tienen sus riesgos. Simplemente se trata de valorarlas correctamente , algo tremendamente complicado …sobretodo si aún eres joven …

Yo particularmente tendría cuidado con esta afirmación.

Resulta que el casero, con esas cuotas ha de pagarse el IBI, Comunidad, mantenimiento de la casa, seguros, etc. Y si la vivienda no está en propiedad, ha de pagarla (posiblemente con su hipoteca).

También se obvia que si tienes vivienda en propiedad y necesitas trasladarte a otra ciudad tienes la opción de pasar a alquilar el inmueble.

En fin, claroscuros, aunque personalmente no soy partidario de dejar actuar demasiado al azar a partir de los 40/50 años y creo que no disponer de una morada en propiedad me causaría cierta ansiedad.

Los gastos de mantenimiento son dificiles de cuantificar, pero IBI + seguro + comunidad diría que corresponde como mucho a 1.5-2 mensualidades del alquiler.

Y en cuanto a la amortización del préstamo hipotecario, la reducción de la deuda también aumenta el patrimonio neto.

¿Aunque dispusiera de dinero para comprarla sin hipoteca? A lo mejor el problema es llegar a esa edad sin ahorros, aunque estén en forma de ladrillo.

Creo que la fobia al alquiler viene, simplemente, de la poquísima oferta y libertad de mercado. Ser arrendador o arrendatario es muy complicado en un país con tan poca oferta y tan poca seguridad jurídica. ¿Quién gana? Banca adjudicando hipotecas, y ayuntamientos liberando suelo a cuentagotas y manteniendo precios de suelo altos para cobrar mayores impuestos.

Me resulta curioso ver las críticas que hay contra los que tienen pisos vacíos, supuestamente acaparados por grandes fondos para subir los precios, cuando es exactamente lo que hacen muchos ayuntamientos. Pese a haber bastante suelo (y altura) disponible para aligerar la presión compradora, no se aumenta la oferta de suelo con rígidas leyes urbanísticas que limitan las zonas y alturas edificables.

Esta claro que todo no es ni blanco ni negro. Con lo de los dos meses me refería a los gastos que tengo en mi vivienda y el precio al que se alquila el piso de arriba, idéntico al mio.

Que la inversión en renta variable es más rentable a largo plazo que la inversión inmobiliaria lo tengo claro. Pero por ejemplo una de las ventajas que le veo a invertir en vivienda para alquilar a los tipos de interés actuales es lo barato que sale apalancarse.

Al final no se trata de demonizar una forma frente a la otra, pero tampoco me parece que se pueda comparar pagar por un servicio vs invertir en dicho servicio.

Si les parece interesante, podriamos crear algún tipo de google sheet compartida y poner los números encima de la mesa, a ver qué conclusiones sacamos. Partiendo de un capital incial, unos ingresos mensuales, coste del alquiler o cuota hipotecaria, rentabilidad esperada de la inversión en RV y patrimonio neto total año a año, con una proyección a 20-30 años. Incluyendo inflación. Podría ser un ejercicio interesante

Aquí va mi propuesta:

Coste de la vivienda: 240.000€

Mensualidad alquiler: 800€

Ibi: 700€/año

Comunidad: 1000€/año

Mantenimiento+seguro: 1000€/año

Capital inicial (entrada vs RV): 48.000€

Inflación: 1.5%

Tipo interés fijo: 2%

Plazo: 30 años

Estos son los datos aproximados de la vivienda en la que vivo, porque estamos hablando de vivir de alquiler vs comprar. Si se tratase de comprar para alquilar, en mi ciudad hay pisos por 100.000€ que se pueden alquilar facilmente en 500€ al mes, con lo que la rentabilidad aumenta.

Bienvenido al foro @David2. Le invito a que se pase por la sección de presentaciones , si no lo ha hecho ya.

Por otra parte, y a pesar de ser yo un fiel defensor de la opción del alquiler, permítame ponerle un par de pegas a su postura. Y créame que no son más que las pegas que yo me pongo a mí mismo.

La primera es en cuanto a las mudanzas. Personalmente las odio, y me da pánico pensar en una mudanza con 50 años y con hijos.

La segunda es en cuanto a esa afirmación de “al jubilarnos nos vamos a algún sitio más barato”. Obviando que estaríamos hablando de una enésima mudanza, esta vez con más de 60 años, no sé si usted está pensando lo típico de mudarse al pueblo. Se lo digo porque yo sí que lo pienso. Y tras pensarlo, me hago el siguiente razonamiento: cuando yo tenga más de 60 años, y tras haber pasado una vida en un lugar, teniendo toda mi vida, mis hábitos y costumbres en dicho lugar, así como mis amigos, y gente cercana, dudo mucho que quiera dejar mi vida, a los 60 o más, para cambiar radicalmente e irme al pueblo. Puedo entender lo de tener una segunda casa en el pueblo, pero lo de cambiar el domicilio, creo que se me haría muy cuesta arriba. Y conste que yo soy muy de pueblo.

Muchas gracias por su respuesta y por sus cálculos, los cuáles tomo como buenos porque, aunque algo conservadores, yo también prefiero hacer previsiones conservadoras. Como muy bien calcula, el capital de la entrada de un piso, invertido y componiendo interés, puede generar una tasa de retorno a largo plazo suficiente para cubrir futuros alquileres. Creo que la inflación en este caso no juega un rol tan importante, ya que las inversiones en RV cubren la inflación mejor que la vivienda diría yo, la inflación sería mala en el caso de dejar el dinero parado en el banco, lo cuál no es una opción.

Por lo tanto, tomando sus calculos, uno podría acabar con un patrimonio más o menos similar a largo plazo tanto comprando una vivienda como “tirando” el dinero de alquiler. Asumiendo esto, creo que tendría entonces más sentido mantenerse en alquiler por todas las ventajas antes nombradas. Se podría argumentar que añadir una propiedad inmobiliaria a la cartera reduce el riesgo de la misma, eso sí. Al igual que se podría argumentar que, de cara a la jubilación, tener 225.000€ más en RV puede suponer mayor potencial futuro de generar más interés que se siga componiendo.

Está claro que este tema también es muy emocional. A usted le puede dar miedo pensar en futuras mudanzas cuando uno tiene una edad. A mí, me da miedo pensar que el edificio en el que he comprado empieza a deteriorarse y van entrando derramas muy fuertes, o mis vecinos venden el piso a una familia conflictiva.

Yo estaba más bien pensando en jubilarme en alguna zona costera a 1 o 2 horas de mi ciudad natal, para poder hacer visitas de fin de semana. Durante el año, los alquileres valen muy poco. En temporada alta de verano, me iría tranquilamente a las montañas o viajando. Al ritmo en el que estoy invirtiendo (70% de mi salario en estos momentos), espero poder jubilarme mucho antes que todos mis conocidos, por lo que no tendría tanto sentido estar en una ciudad dónde todos están trabajando de lunes a viernes y yo dando paseos viendo como los obreros levantan edificios jajaj. Veremos cómo cambiará mi opinión de aquí a entonces, por suerte, aún me quedan muchos años. Pero conociéndome, estoy seguro de que no querré estar en una gran ciudad, ya que no quiero estarlo ni ahora mismo, a lo sumo a las afueras.

Efecticvamente, pero no hemos tenido en cuenta que con una inflación del 1.5% durante 30 años (previsión más que conservadora), los 7200€ al año destinados al alquiler hoy serían 11.200, por lo que para cubrirlos ya no bastaría una cartera de 225.000 euros sino que harían falta 350.000. Por lo que con una previsión conservadora de componer al 5% no se llega. Haría falta al menos un 6.7%, que ya me empieza a parecer arriesgado si uno a partir de cierta edad opta por una cartera más conservadora que 100% RV.

Si contemplamos una inflación del 2%, la carteta necesitaria un CAGR del 7. 2%.

En definitiva, seria necesario un rendimiento de inflación + 5.2%

La inflación también juega en contra del arrendador: cada año le costará más los servicios de IBI, mantenimiento, Comunidad de vecinos (probablemente via costosas derramas), seguros…

Lo cierto es que entender los costes que soporta el inquilino es muy fácil: renta. El problema es cuando tienes que medir los del arrendador. No son tan fáciles. El siguiente vídeo me ayudó mucho a entender varios conceptos.

Pero si el debate es alquilar vs comprar para vivir, el propietario de la vivienda en la que vive adquiere una deuda por un importe determinado, y si la hipoteca es a tipo fijo, con una cuota invariable durante toda la vigencia del préstamo, independientemente de la inflación. En cambio, y suponiendo que la vivienda se revaloriza a un ritmo identico a la inflación, cuando finalice el pago del préstamo poseerá un bien inmobiliario de valor nominal superior al de adquisición.

En definitiva, suponiendo que el sueldo y gastos crezcan con la inflación, el inquilno siempre destinara el mismo % de su sueldo a vivienda, mientras que el propietario siempre dedicará el mismo % de su sueldo a gastos de mantenimiento de la vivienda y cada vez menos % de su sueldo a la amortización de la misma.

Pues al final me he animado y he hecho la tabla de excel que les comentaba. Pido disculpas de antemano por lo cutre que está, pero al menos a mí me ha valido para poner “números gordos” gordos encima de la mesa y sacar alguna conclusión.

Las premisas teóricas son las siguientes:

Vivienda de 240.000 euros, que se alquila por 800 euros al mes. Un sueldo de 30.000 euros anuales. Esto hace que el gasto en vivienda suponga el 32% del salario, dado que ambos conceptos crecen a un 1.5% e inflación teórica.

48.000 de capital que se invierten de golpe en una cartera, con CAGR del 7.5% (descontando inflación sería un 6%). Aquí que cada uno haga lo que estime oportuno, pero yo al menos no estaría cómodo si tuviera que vivir de mi cartera y esta, al momento de mi jubilación, estuviese 100% invertida en RV:

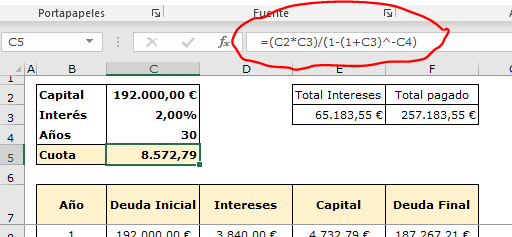

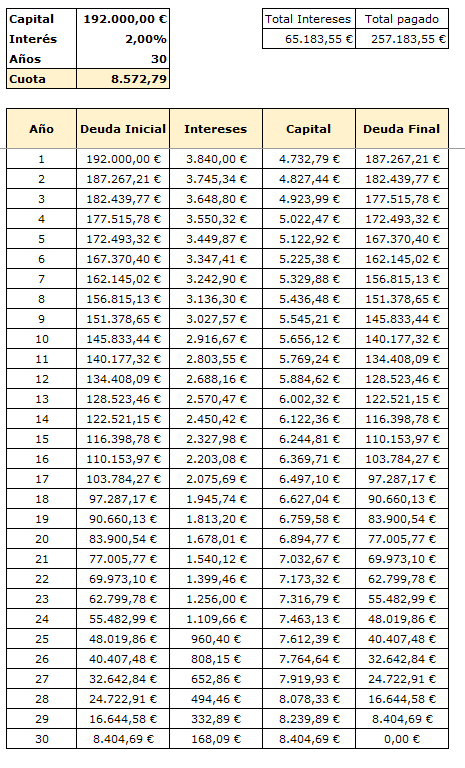

Opción B. Comprar la vivienda par habitarla. Aquí he tenido en cuenta una hipoteca de 192.000 euros a 30 años al 2% de tipo fijo (aunque ahora mismo se encuentra alguna rondando el 1.5%). Queda una cuota anual de 8500€ durante toda la vida del préstamo. Por otra parte, he considerado unos gastos de comunidad+ibi+seguro/mantenimiento de unos 1800 euros (que estos sí crecen con la inflación).

Como curiosidad, observamos que al inicio del experimento el % de sueldo destinado a vivienda es mayor en el caso de la compra (34 vs 32%) pero al final del mismo vemos que el propietario destinaría un 24% frente al eterno 32% del inquilino. Esta diferencia, que empieza a estar a favor del propietario a partir del 7º año, se invierte en la misma cartera y a la misma rentabilidad que en el caso anterior. Por otro lado, el patrimonio neto del propietario empieza a superar al del inquilino al 5º año.

Para el cálculo del patrimonio neto, en el caso del inquilino es igual al monto total de su cartera y en el caso del propietario este es igual al valor de la vivienda (corregido por inflación) más el valor de la pequeña cartera de inversión que se ha ido creando y menos el capital de la hipoteca pendiente.

Los cálculos son un poco burdos. No he sido capaz de cuadrar la amortización de la hipoteca para que el capital pendiente fuese 0 en el año 30 (quedan 2500 euros), pero creo que grosso modo sirve para coger una idea.

También he tenido en cuenta unos gastos no recuperables por la compra de la vivienda (impuestos) de 24000 euros, que se restan al patrimonio neto del propietario.

Con todas las premisas arriba expuestas, me sale que 30 años después el inquilino tiene un patrimonio neto de 390.000€ vs 420.000€ del propietario. La diferencia no es significativa y puede decantarse a favor de uno u otro con pequeñas variaciones de rentabilidad de la cartera de inversión.

Ahora bien, y esto no lo he contemplado, a partir del año 31 el inquilino sigue destinando el 32% de sus ingresos a vivienda mientras que el propietario pasa a destinar el 6%, pudiendo destinar el resto de los ingresos a invertirlos en una cartera, aunque se ha perdido 30 años de interés compuesto.

Hay unas tablas de Excel muy majas para calcular los préstamos con amortización e intereses constantes.

Le dejo el pantallazo de uno de ellos gratuito dado que no puedo colgar el archivo al foro:

Pruebe y me dice! Si no puede abrirlo, le digo la cuota que se queda mensual yo mismo.

Bendito Excel, si le digo que yo la aprendí a hacer en la carrera a mano…

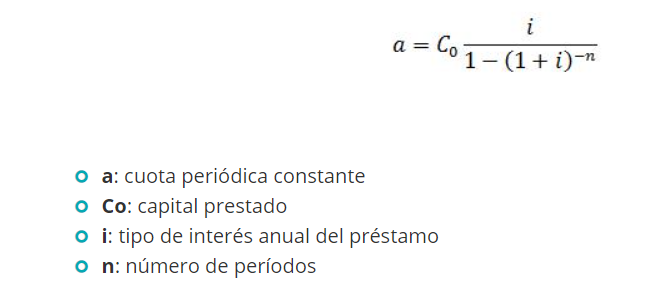

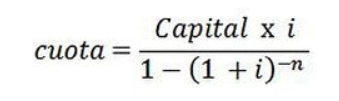

Para calcular la cuota en base al plazo y los intereses, se puede despejar esta fórmula de manera fácil.

Una vez que se tiene calculada la cuota, si la mete en el modelo le cuadrará perfectamente en el último año.

Aquí despejada:

Siendo n el número de años e i el tipo de interés.

Después de esto, en cada año tiene que ir separando lo que paga de intereses y de capital en cada cuota en función al principal que vaya quedando.

Muchismas gracias. Ajustandolo a la nueva cuota al final del 30º año me queda un capital pendiente de 165 euros, que se deberá al redondeo de decimales supongo.

Por otro lado, llevando la estimación a 40 y a 50 años, a pesar de que a partir del año 30 se deja de pagar hipoteca, dado que el monto de la cartera de inversión del inquilino es mucho mayor, el interés compuesto empieza a hacer de las suyas mientras que el propietario, aún empezando a aportar a su cartera todos los meses el importe que antes dedicaba a la hipoteca, no llega a alcanzarlo, aunque como digo, son cifras muy similares.

En resumen y salvo que haya cometido algún error garrafal se concluye lo que ya intuíamos al principio del debate: ninguna de las dos formas es sustancialmente mejor que la otra, y dependerá sobre todo de las circunstancias personales de cada individuo.

Yo también lo pienso

Sin contar con cuestiones “menores” para esa época como el acceso a hospitales o centros de Salud.

Aquí uno con 33 años, en cualquier caso

Muchísimas gracias por sus cálculos, ¡gran trabajo! Efectivamente, en un plazo de 30 años, el patrimonio en más o menos parecido, por lo que encuentro que el alquiler es mejor opción dadas las ventajas prácticas frente a las ventajas “emocionales” que ofrece poseer una vivienda. También se deberían de considerar gastos de reformas y mayor gasto en amueblar etc., pero tampoco es necesario que nos compliquemos tanto. Para mí lo más importante, como muy bien apunta ud., es que el interés compuesto hace que la opción de alquilar sea financieramente más beneficiosa a largo plazo (40-50 años).

En mi caso, yo sí que contemplaría una cartera invertida al 90% en RV y 10% RF en el momento de mi jubilación. El motivo es que no hay necesidad de vender la cartera para poder jubilarse, basta con ir vendiendo las participaciones que sean necesarias para cubrir los gastos. Por ejemplo, uno podría mantenerlo todo invertido, e ir sacando todos los meses 1500-2000€. En el caso de que viniera una crisis, la cartera no va a pasar a valer 0, en ese mes se tendrían que vender más participaciones para cubrir los 1500-2000€ de gastos, pero es un sacrificio más que justificable si consideramos el potencial del interés compuesto en una cartera mayoritariamente variable.

Lo de dejar un 10% en RF es por poder hacer traspasos en caso de que vengan crisis y poder incluso aprovecharlas.

No he mirado mucho los cálculos que ha hecho, seguro que están bien, pero siempre digo lo mismo sobre la compra de vivienda. Si la vivienda no da problemas y se adquiere a precio de mercado (circunstancias a parte), salvo que los números digan lo contrario, a priori la compra es mejor opción (como vivienda habitual). Pero como te toque un vecino hijo de fruta, o con costumbres peculiares, esos cálculos se vienen abajo. Que el vecino monte un puticlub en su casa, le dé por tocar el piano, el bricolaje o cualquier otra hijoputada, son factores impredecibles que no se pueden incorporar a la hoja de cálculo y de las que por desgracia uno se encuentra desprotegido en este nuestro país. Tiene un coste en salud que no merece la pena pagar.