Originalmente publicado en: ¿Alquilar es tirar el dinero? – Reflexiones aleatorias

El primer consejo de creación de cartera que aparece en mi libro favorito sobre bolsa, (One up on Wall Street de Peter Lynch), es que nos compremos una casa. Muchos años después de que se publicara este libro, en 2012, Warren Buffett aconsejaba también a los americanos que fuesen a tener estabilidad laboral y geográfica durante unos años comprar una. Curiosamente, dos de los mejores inversores de la historia, apuestan por la cultura de la propiedad, tan criticada por algunos como una de las causas de nuestros males como país. Después de media vida trabajando en el sector inmobiliario, voy a aportar yo también mi visión sobre el tema.

¿Es realmente la compra de una vivienda un no-brainer? Depende de muchos factores, siendo los principales cómo vayamos a organizar nuestras vidas: ¿Vamos a permanecer para siempre con nuestra actual pareja? ¿Voy a apostar por una carrera profesional internacional en la que no me interesa tener ataduras o voy establecerme en un ámbito geográfico del que no me voy a mover? ¿Voy a tener niños o formaré una familia unipersonal? Estas son preguntas tan relevantes como las que tienen que ver con los parámetros que más influyen en la valoración de un inmueble. Partiendo de la hipótesis de que no nos vamos a mover mucho y de que vamos a tener estabilidad tanto sentimental, como laboral (lo cual, viendo las estadísticas de divorcios y de empleo, está al alcance de una minoría de privilegiados) vamos a hacer unos cuantos números.

Quizás la pregunta más interesante que me han hecho relacionada con el precio de las viviendas es cuál es su nivel de equilibrio. Aquí el factor fundamental es un término inglés de difícil traducción al castellano, el affordability o porcentaje de esfuerzo hipotecario sobre ingresos familiares. Así si los ingresos medios familiares en una zona son, digamos, 3.000 euros y fijamos el nivel de equilibrio en el 30% (que es el nivel máximo aconsejado por las entidades financieras) estaríamos hablando de una cuota hipotecaria de 900 euros. Con esta cuota, a un plazo de 30 años y un tipo nominal del 1,5%, nos iríamos a una hipoteca de 260.000 euros. Teniendo en cuenta que hoy día los bancos exigen un equity del 20% (más que nada porque si no el BCE les obliga a dotar severamente), estaríamos hablando de un precio de la vivienda de 325.000 euros aproximadamente. Otro nivel a comprobar es el yield bruto que nos daría la vivienda si la pusiéramos en alquiler, que históricamente ha estado en el 4% (aunque varía mucho según la zona). Actualmente está por encima de los YTM de la deuda soberana, aunque lo normal hasta ahora había sido lo contrario, es decir un yield mayor para el bono, al ser la vivienda un activo que puede referenciar sus retornos futuros a la evolución de la inflación.

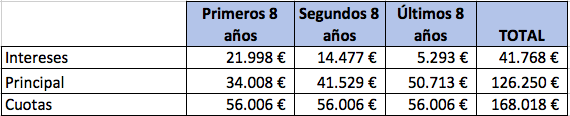

Según los datos del Colegio de Registradores, la hipoteca media en España en 2019 tenía un importe de unos 126.250 €, un tipo efectivo del 2,5% y un plazo de 24 años. Lo que nos daría un cuadro de amortización resumido para esta hipoteca media como vemos abajo.

Teniendo en cuenta este cuadro, la rentabilidad media por alquiler según Idealista del 7,5% (que no me acabo de creer) y suponiendo unos costes anuales por IBI, comunidad y mantenimiento de 3.200 € al año, así como un desembolso inicial, entre home equity exigido por el banco y los impuestos de la compra, equivalente a un 30% del precio de la vivienda (47.344 €), tendríamos el siguiente calendario de flujos diferenciales/incrementales de la inversión:

Con esto, la TIR, considerando que la vivienda conserva en estos años su valoración relativa, sería del 12,64%. Que no está nada mal y me lleva a pensar que con razón Buffett y Lynch aconsejaban al pequeño inversor invertir, antes que nada, en una vivienda en propiedad.

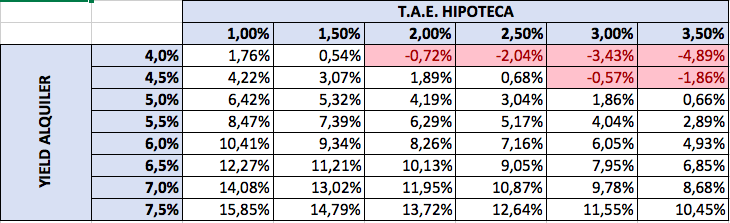

Para el que como yo, no se termine de creer los datos (especialmente el del yield del alquiler) dejo también un análisis de sensibilidad de los dos factores que más impactan en la rentabilidad de la operación, a saber: el yield del alquiler sobre el precio de compra y el coste efectivo de la hipoteca. Como puede verse, en determinados escenarios se puede llegar a perder dinero en términos reales (no necesariamente nominales).

Por último, decir que hay otros factores a tener en cuenta idiosincráticos de cada mercado. No es lo mismo comprar una vivienda en una ciudad dentro de la España vaciada (donde la escasa demanda presionará a la baja los precios), que en un sitio en expansión económica, demográfica y con los Planes Generales de Ordenación Urbana agotados (lo que augura mayor demanda y estrangulación de la oferta por desaparición del suelo finalista).

Todo esto sin tener en cuenta los beneficios emocionales de poseer una vivienda que podemos personalizar a nuestro antojo y que a su vez será un activo libre de cargas para cuando llegue el momento de nuestra jubilación.