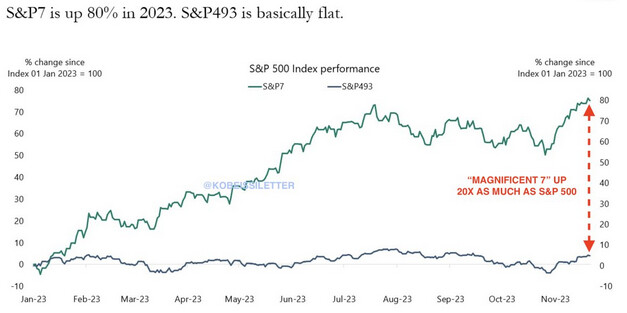

Referente a miedos, lo que intranquiliza es que la gran subida actual del S&P 500 se debe solo a 7 de sus 500 empresas.

Referente a miedos, lo que intranquiliza es que la gran subida actual del S&P 500 se debe solo a 7 de sus 500 empresas.

Aunque la concentración puede ser algo excesiva, no se preocupe, no está ocurriendo nada fuera de lo normal, es la naturaleza de la RV.

Aquí un estudio que analiza el mercado americano entre 1926 y 2015.

The 1092 top-performing companies, slightly more than 4% of the total, account for all of the net wealth creation.

La concentración y los buenos retornos van de la mano, si no tuviera cierta concentración ni nos fijaríamos en el índice por que sus retornos serían mediocres.

Lo que se compra con el índice es un algoritmo a largo plazo, obviamente no hay que olvidar la valoración a la que se entra y ajustar las expectativas acorde a la misma, ya sea usando una referencia histórica o ya sea simplemente admitiendo que estamos corriendo ciertos riesgos. Hay que evitar extremos muy obvios, pero que esté algo caro no debe ser causa de preocupación. Mil estudios al respecto demuestran que si vamos a largo plazo lo suyo son aportaciones periódicas y no intentar hacer market timing, salvo que nos encontremos la oportunidad por casualidad y que aportar en épocas de subida o bajada en base a tal o cual indicador no aportan ninguna ventaja.

En una gráfica que suele salir en muchos sitios de la rentabilidad de los distintos activos desde el SXIX, la parte de renta variable, por lo que tengo entendido, está construida con bastante pocas compañías y de sectores muy específicos.

No obstante creo que no hay que confundir la rentabilidad de un año con la rentabilidad de más años en el sentido que el índice puede sobreponderar excesivamente sectores específicos o compañías específicas, pero incluye muchas más compañías. Y cuando el sector o tipo de compañía que está muy sobreponderado en el índice sufre y el índice las pasa canutas, los fondos que mejor han funcionado ese tiempo, todavía suelen sufrir más.

Obviamente uno encontrará fondos que cuando el índice sufre, lo hacen mejor que él, pero eso tampoco significa que sea fácil encontrarlos a priori ni los plazos que pueden estar sensiblemente por debajo del mismo. Los comentarios que los índices estaban muy caros y sus empresas muy baratas de ciertos fondos, ya eran habituales por ejemplo en 2015-2016 y sin embargo ya vemos que ha ido pasando por el medio.

Luego también está el tema del Asset Allocation. No es lo mismo un S&P500 que un MSCI World o que un índice de small caps o que uno de emergentes.

A priori me parece buena noticia que el crecimiento del índice se deba a 7 compañías. Eso significa que hay otras 493 dispuestas a coger el relevo cuando estas 7 caigan. Imagínese que estuviesen creciendo las 500 a la vez…

Por cierto, cartera personal en máximos, todo en verde menos China que no levanta cabeza otro año más. Efímera felicidad hasta la próxima bajada.

Es un error mental habitual creer que el gráfico expuesto significa que sólo suben esas 7 compañías y que las demás están planas.

Ese gráfico del índice compuesto por 493 compañías contendrá compañías que igual suben tanto o más que dichas 7 individualmente, algunas que subirán pero menos, otras que bajarán un poco y otras que igual caen de forma notable. Es lo que suelen tener los promedios.

vaya reflote, hacia ya tiempo…

Estaremos atentos.

Lo de estos dos últimos días ha sido la definición exacta de subir por las escaleras y bajar de un salto desde la azotea. La rentabilidad de cuatro o cinco meses, “perdida” en dos días. Habrá que sacar el carrito de la compra, que estos suelen ser buenos momentos para ello.

El mercado está a unas valoraciones bastante exigentes. Rojo sano para depurar excesos y a ver donde llegamos.

Yo aproveché para poner algo más en ETFs

Me gusta cómo revive este hilo cada vez que hay un toñazo en bolsa. Como un confesionario en el que airear nuestros lamentos y lamernos las heridas cuando la bolsa ha sido inmisericorde con nuestras carteras. ![]()

Me sirve para leer a otras personas que pasan por lo mismo, y entretanto así evito mirar cuán abajo se ha ido mi patrimonio total.

De una ojeada rápida, sin embargo, me ha parecido ver que lo que se han depurado no han sido sólo los excesos. El S&P500 habría caído ca. 4% desde máximos, El Nasdaq 5,5% y el Russell 2000 8%. Mi cartera IB lo ha hecho en un 6%.

Es como si el castigo hubiera sido a los de siempre. Que sube la cosa, las Big Tech al poder. Que se derrumba la cosa, las Big Tech lo hacen menos que el resto. Hablo de forma muy genérica, pues no me he molestado en mirar la caída de cada valor concreto.

Les confieso estoy bastante harto de esta supremacía tan aplastante de las Big Tech.

¿Ha abandonado ya el barco del value activo patrio? ![]()

Conste que no seré yo quien no lo entienda.

Es muy difícil no sucumbir a la indexación como la mejor alternativa, tras década y media dando sopas con honda a casi cualquier gestión activa.

Creo que hay que olvidarse, porque además tiene bastante lógica, de que en un pánico general de mercado van a bajar las grandes y las pequeñas o más baratas van a subir (por poner un ejemplo), cosa diferente es que cuando se animen los inversores unas suban un x% y otras un x+10%.

Para nada, de hecho este mes he aportado a Magallanes European, que lo tenía tiempo parado. ¿Porque voy a abandonar el Value por aportar a ETFs? ¿Es incompatible?

Saludos

Sólo chequeaba. Me resulta interesante conocer la psique, tanto individual como colectiva, de los inversores.

Yo pensaba más en la idea de las caras caer más que las baratas. Pero ni esas. Pero supongo la clave de su frase es la idea de “pánico general”, donde las ventas son indiscriminadas. Y que quizá con caídas más sosegadas, más meditadas, el mercado ya quizá ajusta más los precios relativos.

Pero ciertamente, nada está escrito. Ninguna caída ha de darse de ninguna forma preconcebida. Un servidor quisiera pensar, no obstante, que la baratura de las compañías debería afectar algo, por las asunciones implícitas que las empresas tienen detrás para cotizar donde cotizan.

Saludos cordiales.

He leído alguna noticia sobre el motivo de la caída de ayer viernes (2-8-24) en las bolsas, p. ej.:

Las ventas se produjeron después de que el jueves se publicó en Estados Unidos una encuesta sobre la actividad de las fábricas más débil de lo esperado, y antes de que el viernes se publique en Estados Unidos el informe mensual sobre las nóminas no agrícolas, que, según las previsiones de los economistas, mostrará que el crecimiento del empleo se redujo a 175.000 puestos en julio, frente a los 206.000 de junio.

¿Qué opinión tienen Vds.?

Creo que no merece la pena darle muchas vueltas a aspectos macro cuando hablamos de inversión, seguir el proceso y si se puede cortar más jamón cuando hay miedo estupendo.

Lo del viernes no creo ni que sea reseñable, el mercado está arriba de más (opinión personal y de acuerdo a la media histórica de la valoración de las bolsas).

La verdad que una bajada de un dígito desde máximos históricos no me parece mucha bajada a mi tampoco

Aquí lo explica bien Rallo:

No suelo seguir mucho a Rallo pero cuando comenta cosas prácticas de los mercados, siempre termino con la sensación que no es mucho de invertir en Renta Variable.

En este caso hablar de miedo me parece una exageración considerable, al menos de momento.

De hecho, como he comentado otras veces, en mi opinión, hasta que no ronda una caída el 15% global, yo ni lo calificaría como otra cosa que volatilidad.

Y de hecho si alguien no sigue los mercados a diario, como es el caso de @AlanTuring igual si mira las cotizaciones después de varios meses sin hacerlo se encuentra con la sorpresa que después de anunciar caídas, va por encima del final del año pasado.

No recuerdo si fue en este podcast Podcast +D episodio 108. (Incluye espacio con Fabala) , que @arturop hacía una de sus tradicionales reflexiones profundas donde precisamente comentaba como nos condiciona el ruido y nuestra exposición a él.

Y ruído no siempre son argumentos sin sentido, que al final es uno fácil de eliminar. A veces son argumentos con mucho sentido pero que nos condicionan excesivamente respecto a otras consideraciones que van en otra línea , que también tienen su sentido y que igual son más acordes con nuestra forma de plantear las inversiones.

Es normal que haya volatilidad (bajadas) en bolsa. Pero me sorprende el caso de algunos fondos Value, como Magallanes que se lleva una buena bajada. Tenia la impresion o idea quiza equvicada de que la gestion value reducia la volatilidad, no se porque me hice esa idea.

Supongo que comp en cualquier inversion hay que mirar lo que hay detrás que son empresas europeas de cierta calidad y capitalizacion media grande. Parece esa capitalizacion se esta llevando el grueso de la bajada.