Buenas tardes, confío que se encuentren todos bien de salud.

Sin que suponga ningún consejo de inversión, sino sólo como ejercicio intelectual, para quien pueda estar interesado comparto 3 posibles carteras, todas ellas con bajo TER (u OGC). Una en base a fondos y otras 2 en base a ETFs (que en ese caso ya sabemos no gozan de la ventaja fiscal de la transmisibilidad sin pasar por caja).

En las 3 el objetivo es estar bastante diversificados por países y sectorialmente.

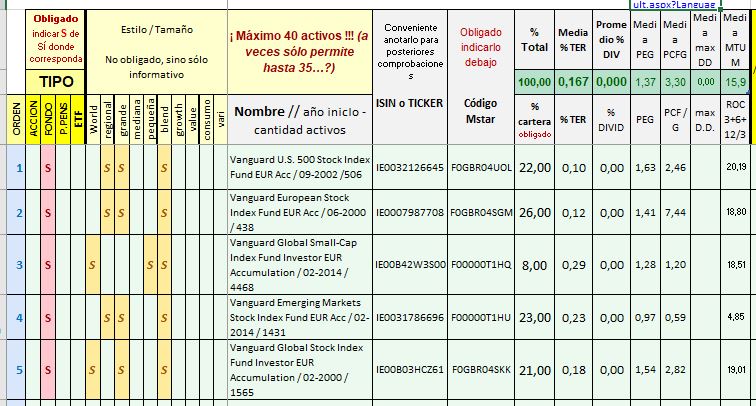

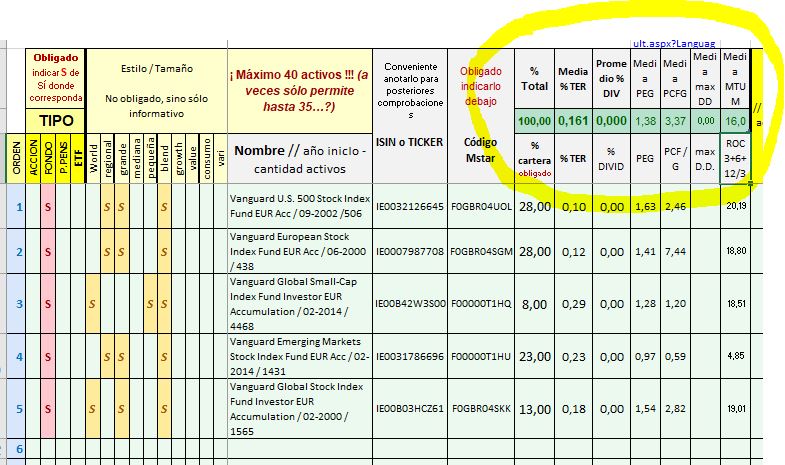

Vamos con la primera en base a 5 Fondos Vanguard con el siguiente reparto:

Excel Fondos Vanguard.pdf (812,3 KB)

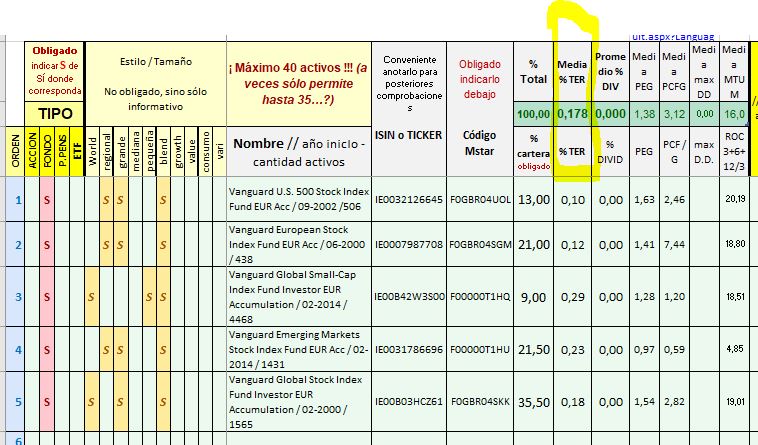

Obsérvese que en la parte superior disponen de los promedios calculados:

Con el reparto que le he asignado, el TER medio es del 0,161%.

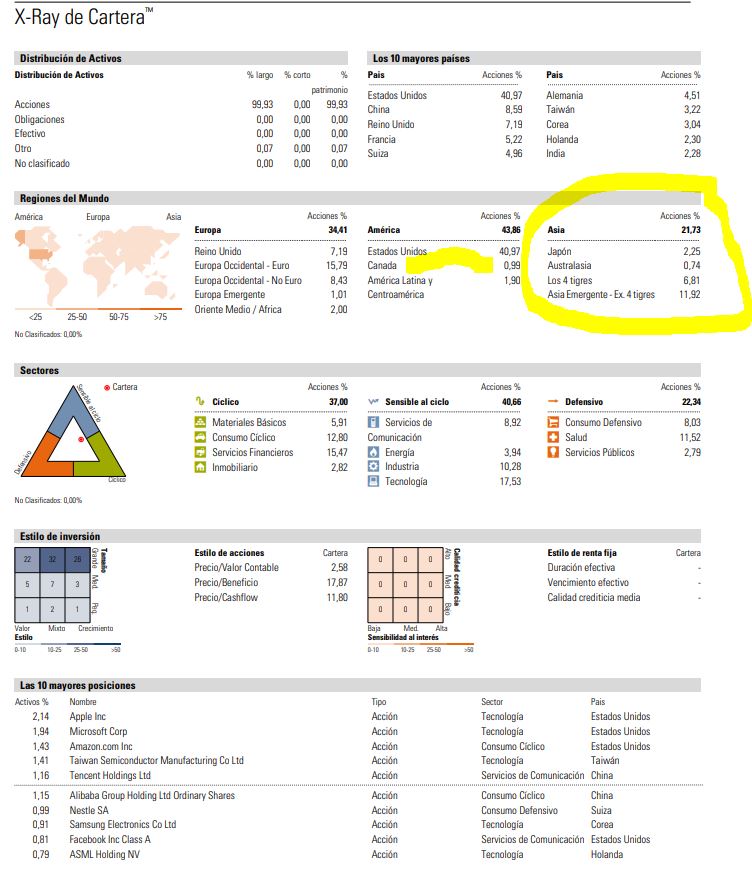

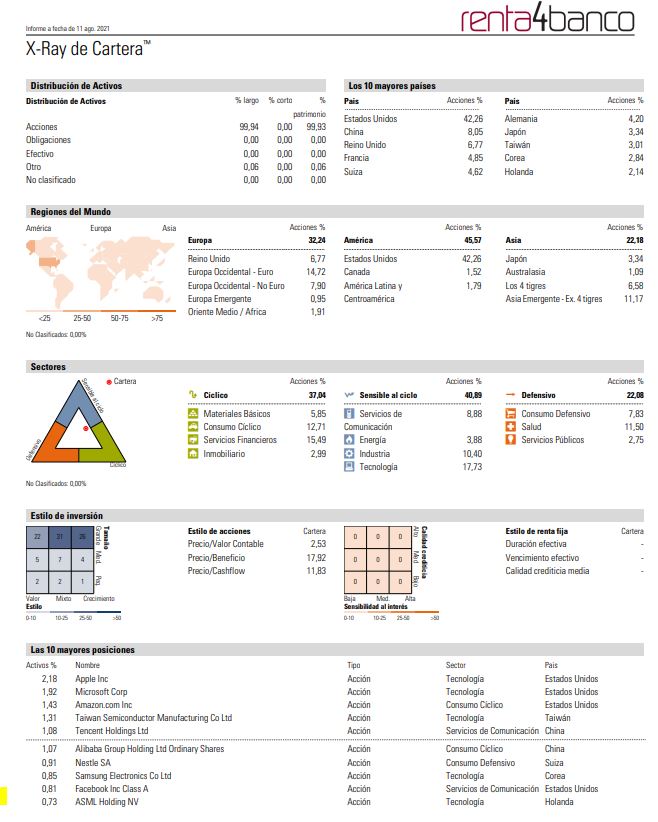

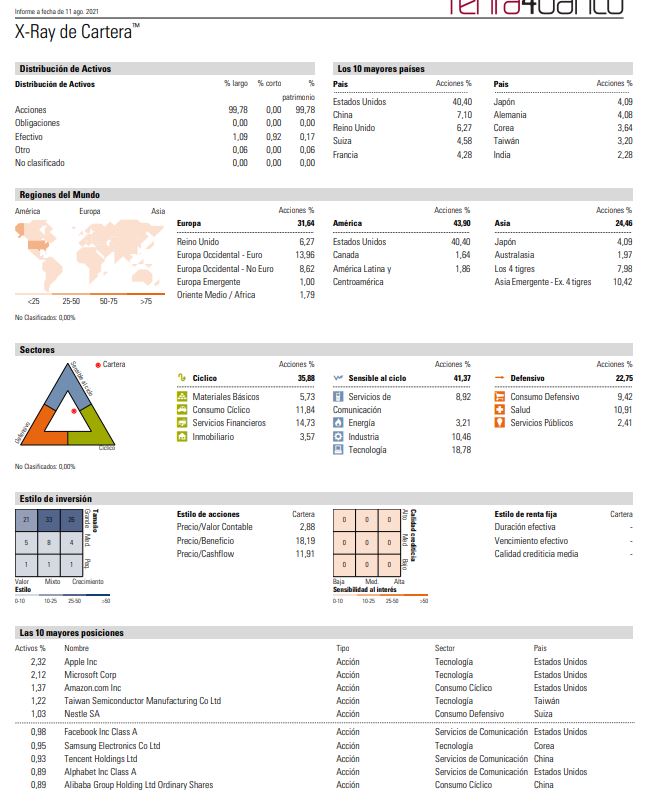

Y su Xray luce así:

Xray Fondos Vanguard.pdf (625,4 KB)

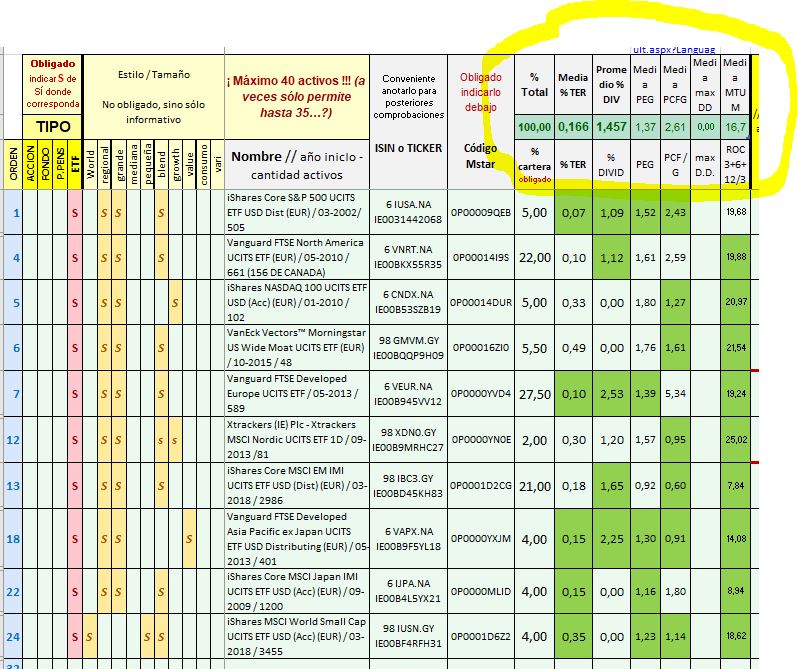

La segunda cartera es, como comenté antes en base a ETFs, más concretamente UCITS por lo que se pueden contratar libremente en bolsa europea. Verán que en el Excel que adjunto hay 31 posibles ETFs a escoger. Esos 31 son los mejores que me han parecido a mí, pero me he quedado sólo con 10. En la selección de los 10 he partido de los mejores por cada área geográfica. Éste es el Excel completo con los 31:

Excel 10 ETFs UCITS por área geográfica.pdf (830,7 KB)

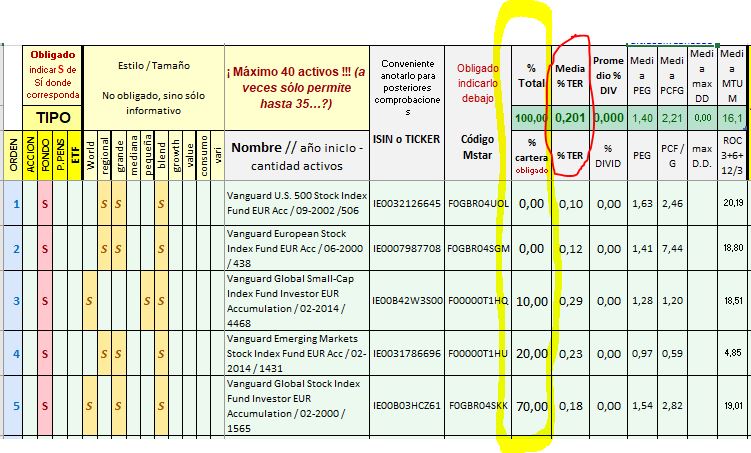

Oculto las filas con 0% cartera y queda así:

Obsérvese que el TER medio aumenta ligerísimamente al 0,1666%.

Y su Xray es el siguiente:

Xray 10 ETFs UCITS por área geográfica.pdf (688,8 KB)

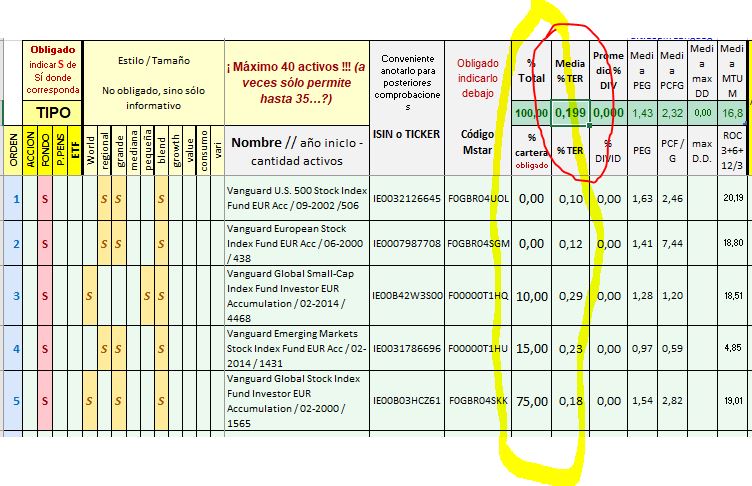

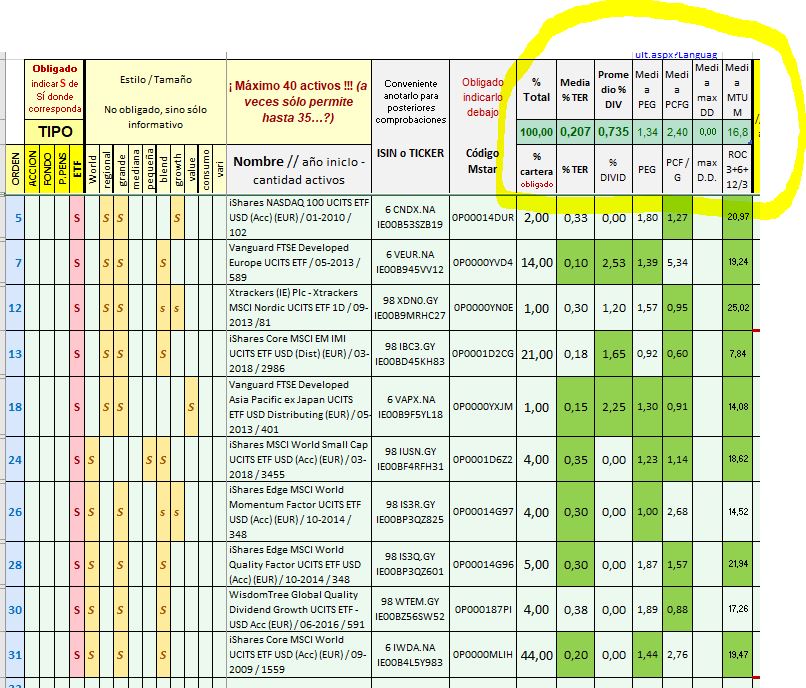

Partiendo del mismo Excel con 31 ETFs a continuación selecciono otros 10, pero en este caso, como punto de partida tomo el ETF World, al que voy disminuyendo su % de cartera sobre el total para que no pondere tanto USA y voy añadiendo paulatinamente los que me han parecido más convenientes.

Ocultando las filas de los 21 ETFs con 0% cartera nos quedan así los 10 escogidos:

Aquí el TER medio sube 4 puntos básicos hasta 0,207% pero IMHO tampoco es para echarse a temblar, pues sigue siendo un coste muy bajo.

Y su Xray es el siguiente:

Xray 10 ETFs UCITS partiendo del World.pdf (683,3 KB)

Un rápido análisis nos indica:

-

TER muy bajo en las 3 carteras, aunque con ventaja para fondos Vanguard y ETFs por área geográfica.

-

Transmisibilidad fiscal: ventaja para los fondos Vanguard

-

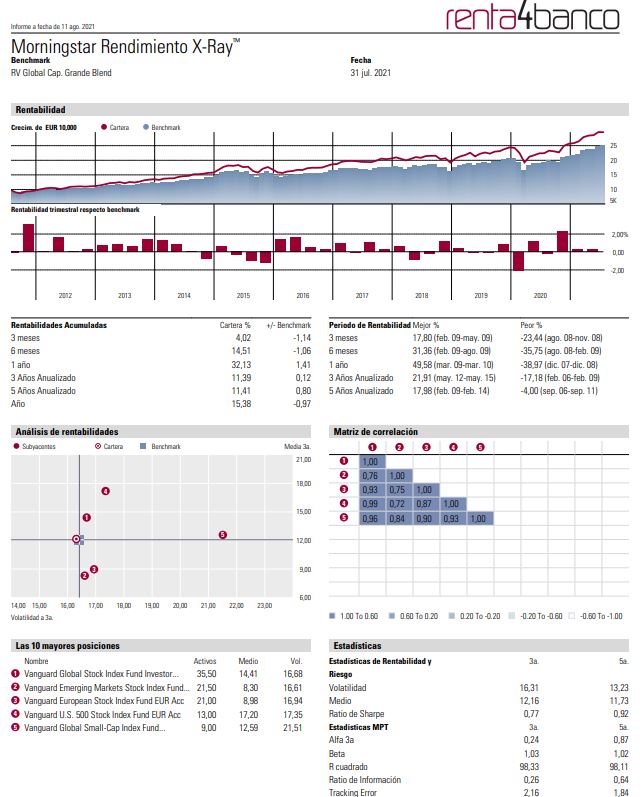

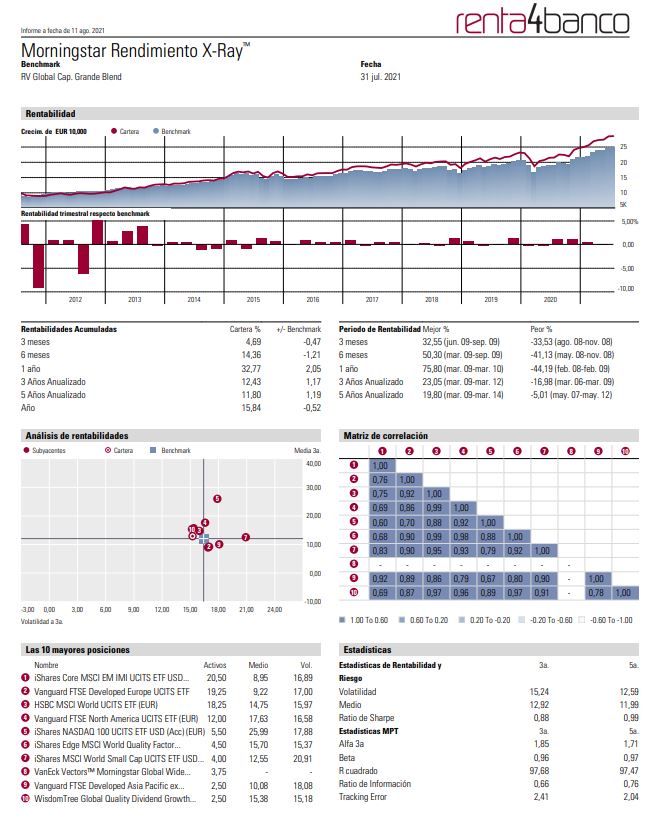

Rentabilidad anualizada a 3 y 5 años:

Vanguard 11,36% y 11,46%

ETFs por área geográfica 12,48% y 11,99%

ETFs partiendo World 12,38% y 11,74%

Ligera ventaja para las carteras de ETF (un poco mayor para la seleccionada por área geográfica). -

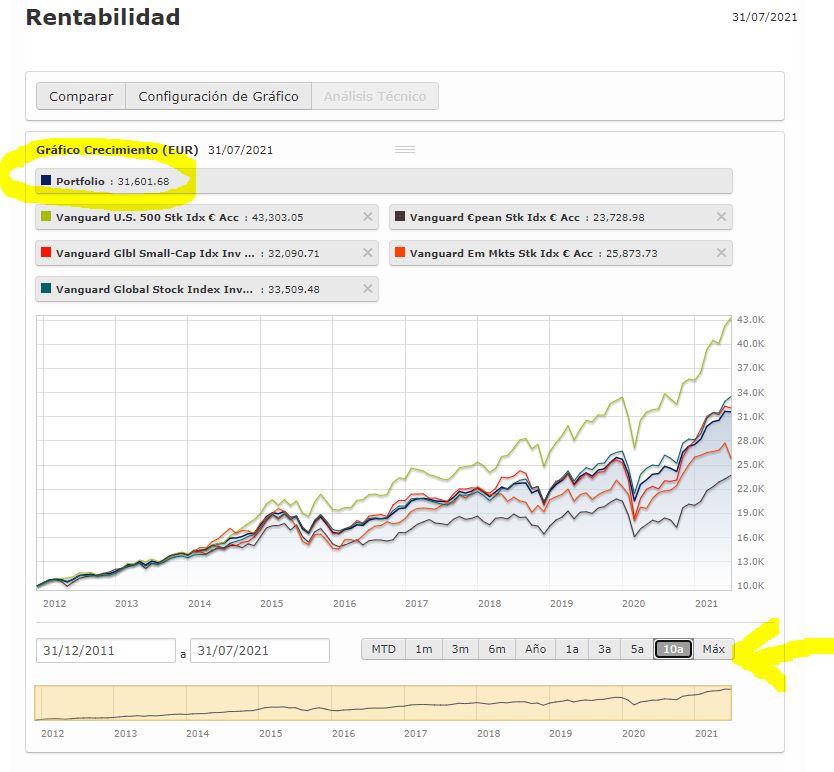

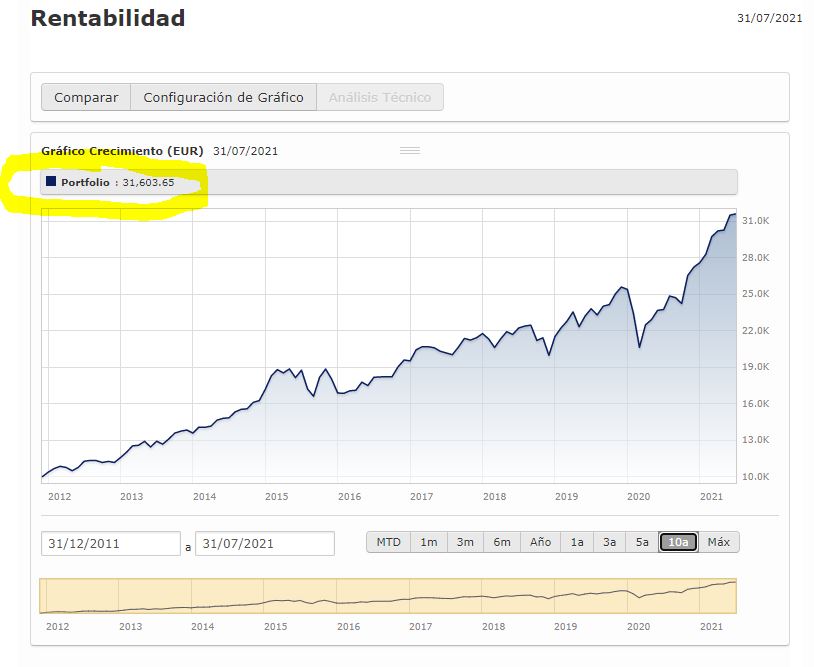

Si nos vamos a la rentabilidad a 10 años, en principio, queda en un empate técnico por las escasas diferencias, de las 3 carteras que adjunto a continuación en el mismo orden:

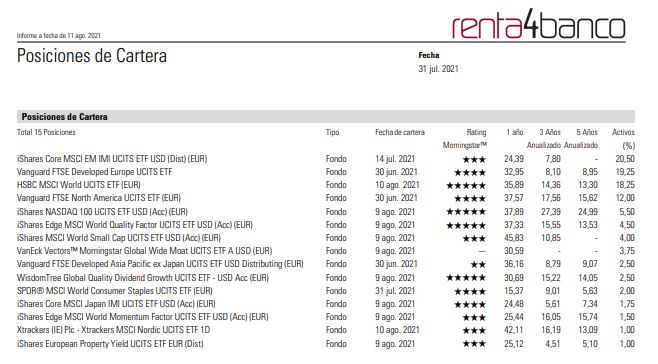

Cuando digo “en principio” es porque hay un posible problema de histórico. Obsérvese en los Excels anteriormente subidos, las fechas de inicio de cada activo (encontrarán la fecha a continuación del nombre). Y podrán comprobar que el en caso de Vanguard el 69% del peso de la cartera tiene más de 10 años, mientras que en los ETFs por área geográfica sólo lo tiene un 36% del peso de la cartera y en el caso de los ETFs partiendo del World lo tiene un 46% del peso de la cartera. Sin poder poner la mano en el fuego, pero IMHO los ETFs, si dispusieran del mismo histórico, también ganarían ligeramente en rentabilidad a 10 años, en especial el de ETFs por área geográfica. Pero tómense mi opinión con pinzas, es sólo una apreciación personal.

En los Xray veremos que la distribución geográfica de la cartera Vanguard penaliza un poco a Japón y Australasia. También que la distribución sectorial en las 3 carteras es, sí con matices, pero bastante similar. Lo mismo puede decirse de la distribución por Estilo Inversión y Tamaño Empresa. Asimismo los Precios versus Valor Contable, Beneficio y Cashflow son muy parejos. En los Ratios Sharpe ligera ventaja para las carteras de ETFs versus Vanguard.

Si por un momento volvemos a los JPG de los 3 Excels pegados arriba y nos fijamos en los promedios, encontraremos un par que nos pueden dar una idea de valoración. Son el PEG y el PCFG. Ambos los obtengo de Morningstar. El PEG es la relación entre Precio/Beneficio y los Beneficios a Largo Plazo %. El PCFG es la relación entre Precio/Cash Flow y Crecimiento Cash Flow %. Como todas las previsiones no hay que creerlas al pié de la letra, pero dan una idea. En las 3 carteras: PEG 1,38 1,37 y 1,34 PCFG 3,37 2,61 y 2,40

Ligera ventaja para las carteras de ETFs y un poco más para la de ETFs partiendo del World.

Globalmente hablando IMHO ligeras ventajas en las carteras de ETFs versus Vanguard, salvo en el aspecto de la transmisibilidad sin penalización fiscal donde gana Vanguard. De toda manera, existiendo actualmente plataformas donde los costes por operación son tan bajos, y suponiendo que son carteras de largo plazo, donde sólo se van efectuar rebalanceos periódicos por importes, en principio pequeños, IMHO quizás se compense la penalización fiscal. Máxime cuando la compra y venta de ETFs se puede realizar al momento (como cualquier acción) sin sufrir diferimientos D+2 o D+3 de los fondos.

Para los amantes del Dividendo, en los ETFs también podrían seleccionarse los de mayor yield.

¿Qué opinan de las 3 carteras?

Edito para añadir una pregunta que hizo @Aswath_Silber en Twitter: ¿compensa pagar un o,40% o más por los rebalanceos en las carteras de los roboadvisors cuando se puede montar uno su propia cartera a estos bajos costes?

.

Edito de nuevo (2 días después)…

Pido excusas por darles la tabarra con el tema, pero al mismo tiempo no me parecería honesto no informarles de los últimos cambios que he efectuado.

Ayer por la noche estuve trabajando hasta tarde, para ver si podía mejorarlas.

Las 3 carteras expuestas, para mi uso particular quedarán reducidas a 2.

En la de Vanguard, consecuencia de las conversaciones recogidas debajo con @Ramiro he variado los % de exposición a cada fondo y quedará para mí así (Excel y Xray):

.

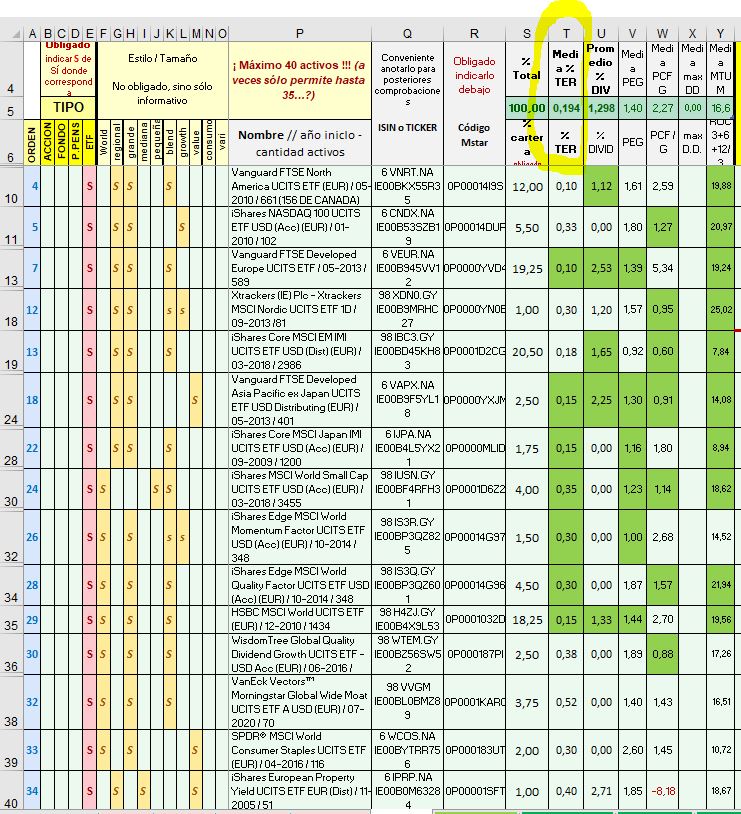

En la de ETFs, he intentado fusionar de un lado las 2 carteras anteriormente expuestas y de otro 3 nuevos ETFs , el World Consumer Staples, el Global Wide Moat (sustituyendo al USA ídem) y el European Property, con el fin de intentar que la cartera conjunta fuera más resiliente. Y luchando con la distribución de activos para que el total de ETFs no fuera superior a 15.

Ha quedado así (Excel y Xray):

Consciente que jamás será una cartera perfecta, pero se ajusta bastante bien a lo que pretendía, en cuanto a distribución geográfica y sectorial. Obviamente, sólo se trata de mi visión personal y en ningún caso es un consejo de inversión para nadie. Pero si ha sido de su interés, o he podido ayudar a alguien aportándole mis 50 céntimos, todos más contentos! Gracias

.

.