A mí también me ha gustado desde siempre. Creo recordar que lo mencioné por primera vez hace ya años en una comparación que se hacía entre algunos Robeco. Ya no recuerdo si en este foro o en el antiguo Finect.

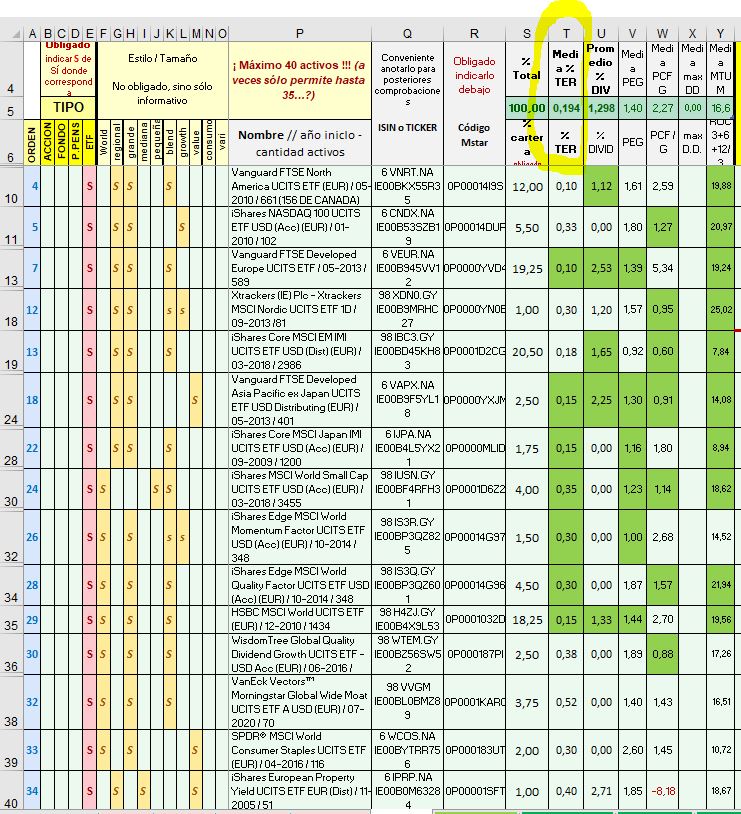

Lo he tenido presente en “mi” selección de ETFs del artículo:

3 posibles carteras con bajo ter / Reconvertidas a 2 - Inversión - Más Dividendos (masdividendos.com)

Es el que figura en “nº orden” 30…