Hola @Zeed !

Pues te comparto los recursos que yo uso (que no quiere decir que sean ni los mejores ni los más completos)

Valoración

Valoración de regiones geográficas con CAPE

https://www.starcapital.de/en/research/stock-market-valuation/

Valoración de los índices MSCI

https://www.yardeni.com/

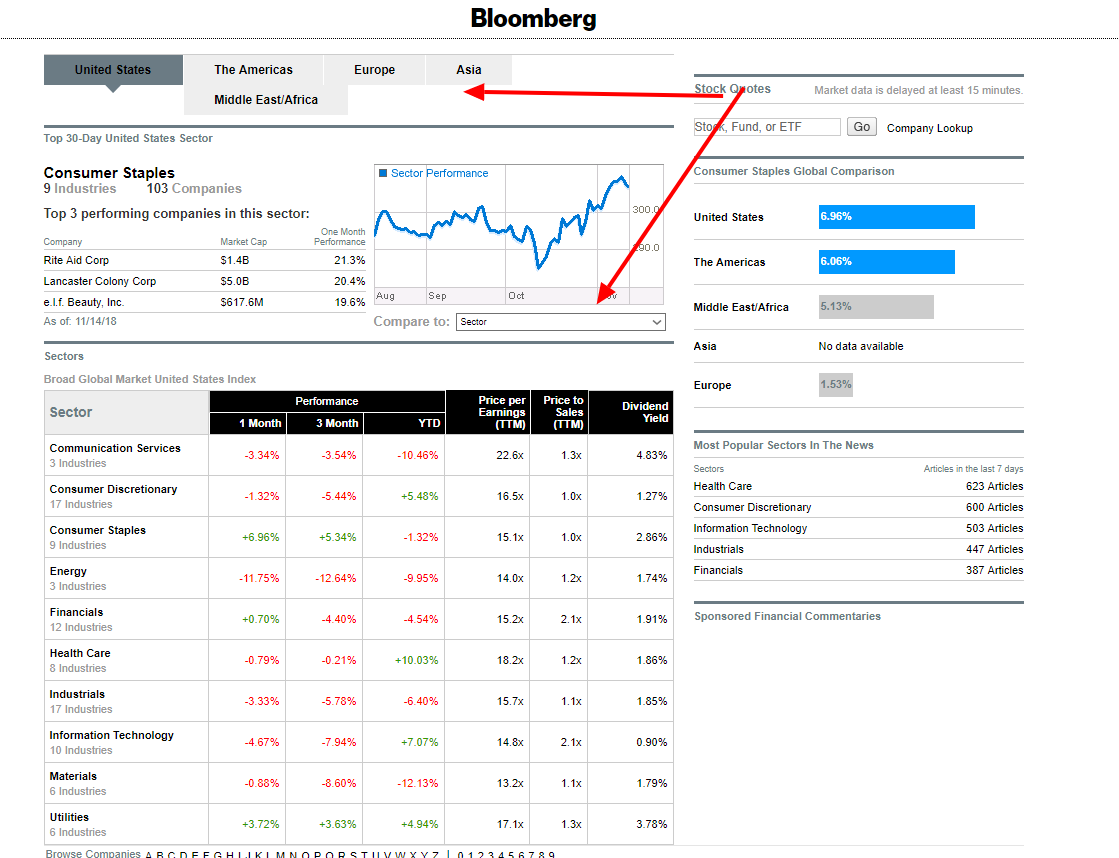

Valoración de índices sectoriales (Bloomberg)

https://www.bloomberg.com/research/sectorandindustry/overview/sectorlanding.asp

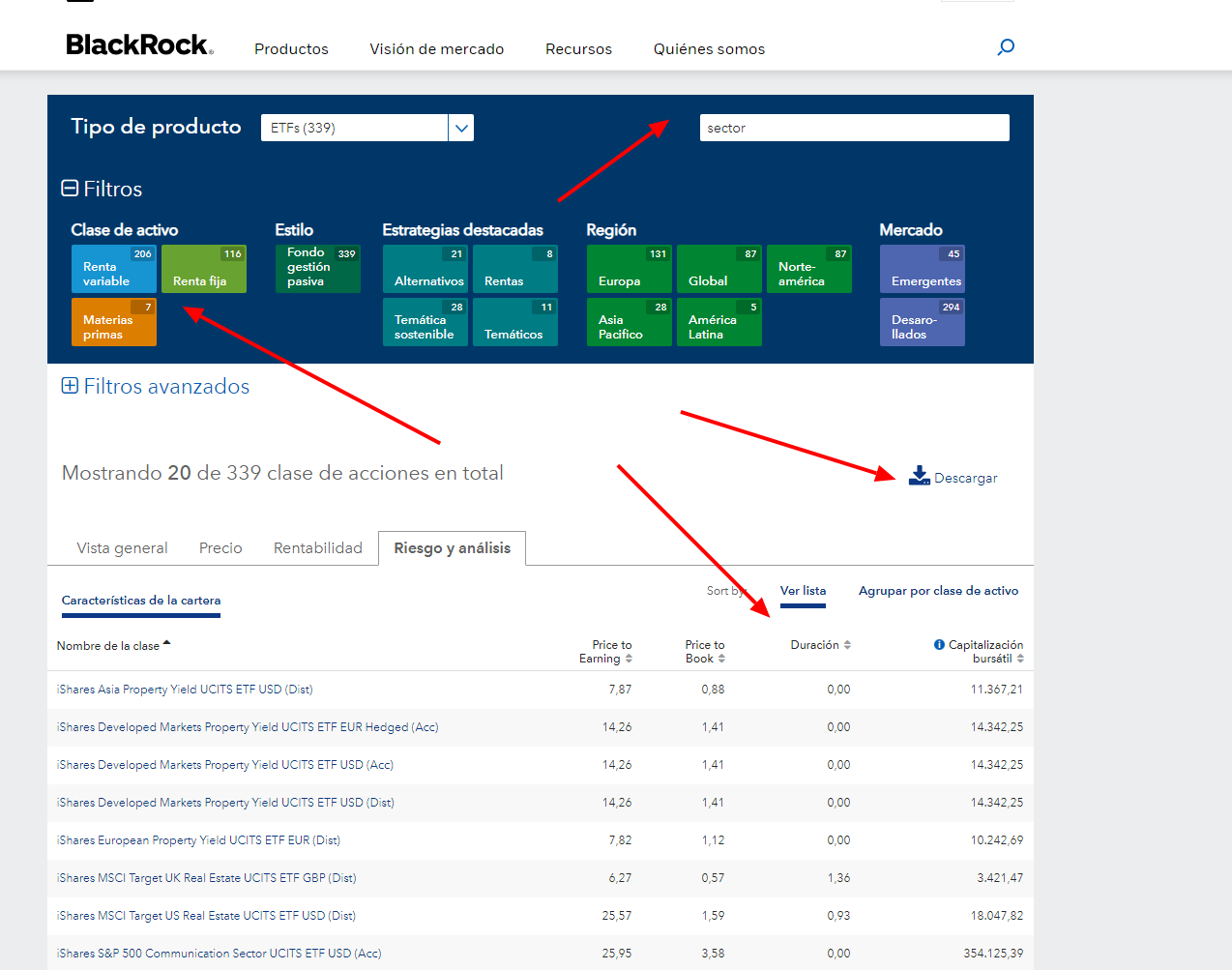

Blackrock (pestaña de riesgo y análisis)

https://www.blackrock.com/es/productos/lista-de-producto#!type=ishares&tab=riskAnalytics&view=list&subtab=portChars

También tengo construida una cartera con ETFs en Morningstar, currando con lo de Blackrock, pues avanzas bastante curro.

Un abrazo!

PD: En este post comparto los recursos gratuitos que uso. Espero que te sea útil.

He editado para remarcarte en negrita los que te serían más utiles. Especialmente Bloomberg y Blackrock.

En bloomberg tienes dos filtros posibles:

https://www.bloomberg.com/research/sectorandindustry/overview/sectorlanding.asp

En blackrock seleccionas la vista de riesgo y análisis. Y seleccionas en palabra clave Sector. En el link de abajo te lleva directamente a la búsqueda.

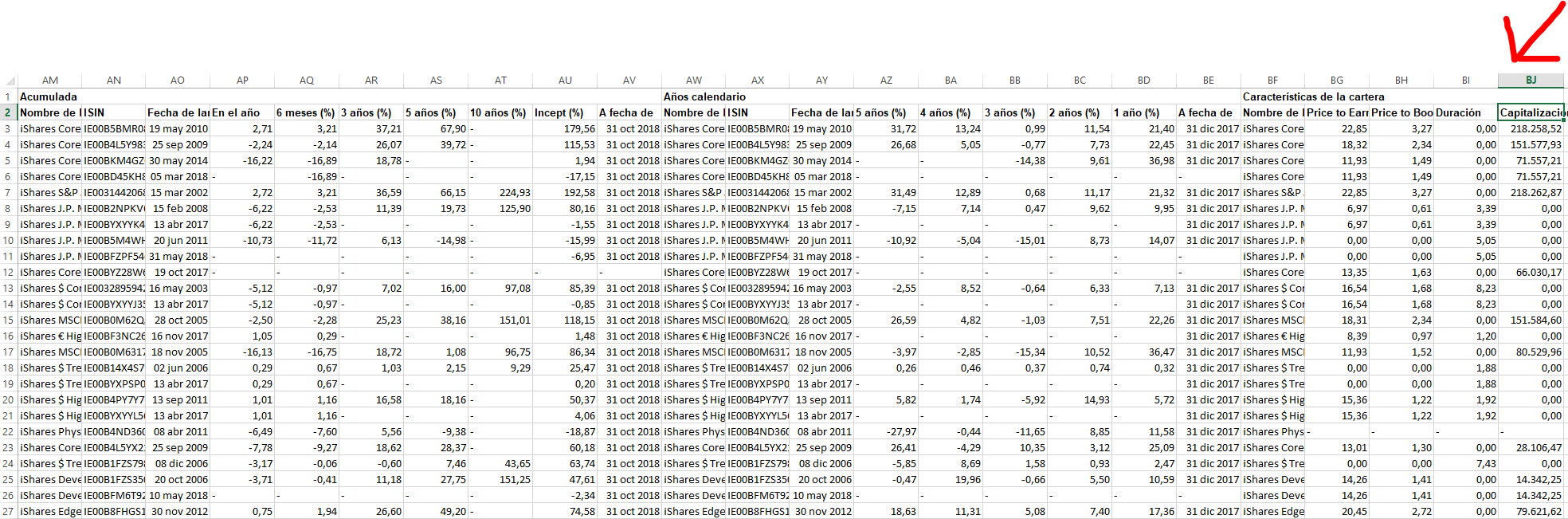

Otra opción. Lo dejas sin filtros, los descargas y tienes un excel con datos hasta la columna BJ.

Un abrazo!