http://www.expansion.com/directivos/2018/11/15/5bec8cd322601d23798b463b.html

Un artículo interesante sobre el moat de algunas de las mejores marcas del mundo …

5 Me gusta

No me negarán que si cogemos el top five de FutureBrand y sustituimos a la china Moutai por Inditex ( por el sesgo de proximidad , jeje ) nos quedaría una cartera muy maja :

- Disney

- Inditex

- Gilead

- Apple

- AbbVie

8 Me gusta

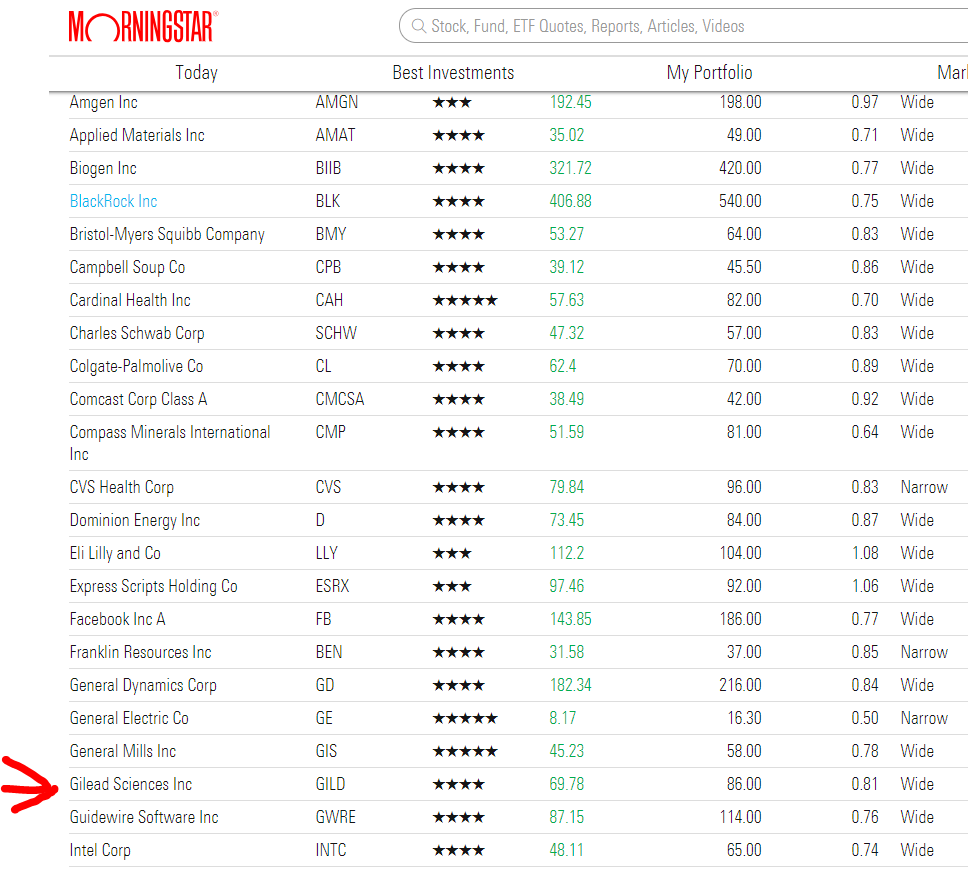

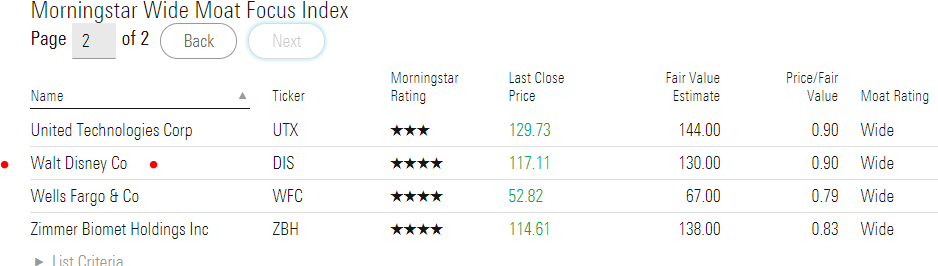

Pues será casualidad, pero al menos 2 de ellas estan dentro del índice Wide Moat de M*

https://www.morningstar.com/our-picks/pick-list/wide-moat-focus.html

5 Me gusta

La vajilla de Schrödinger!

9 Me gusta

Qué buena la analogía con el gato de…

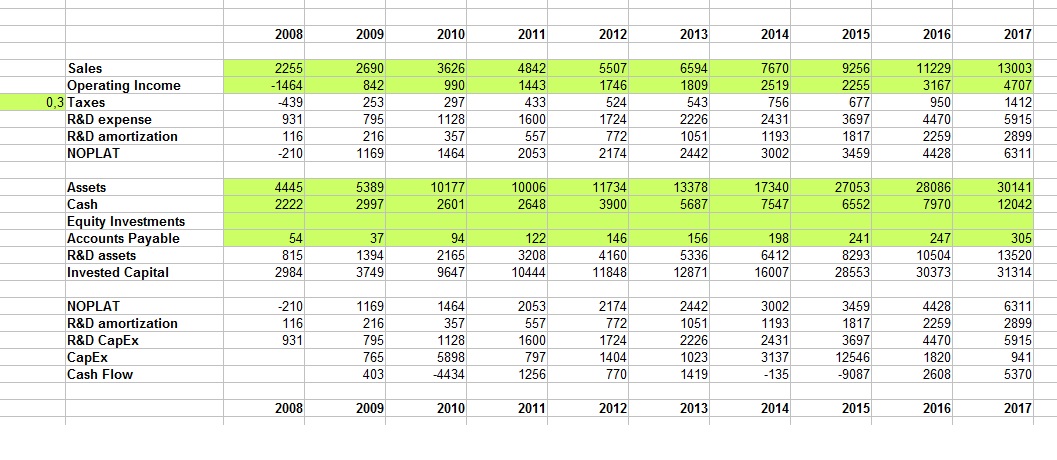

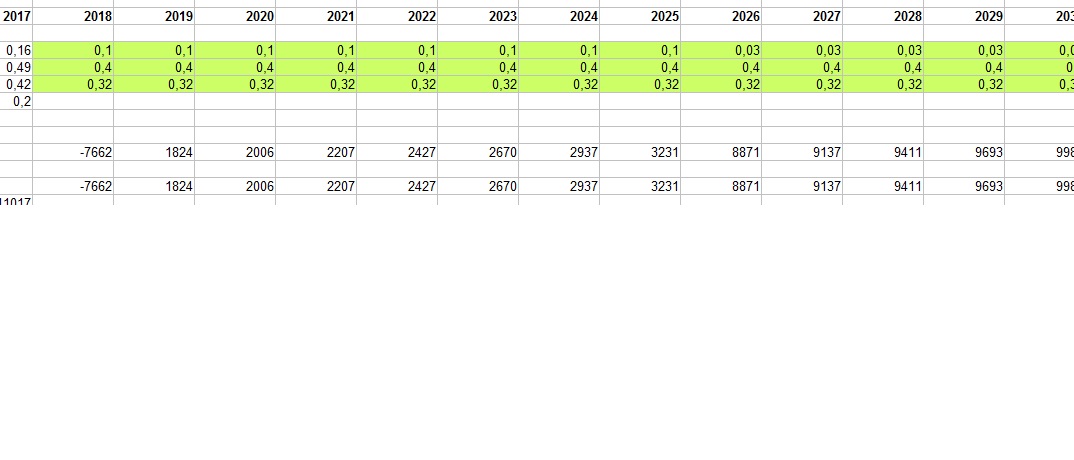

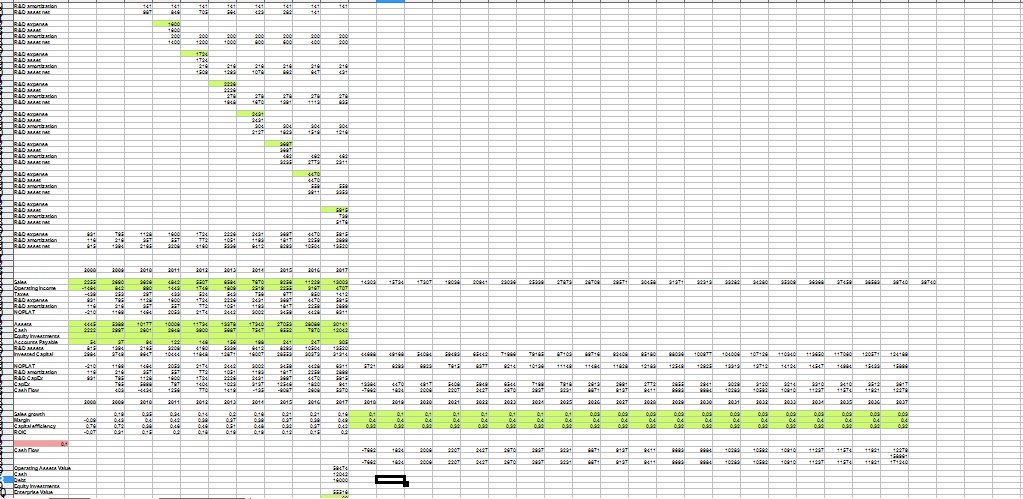

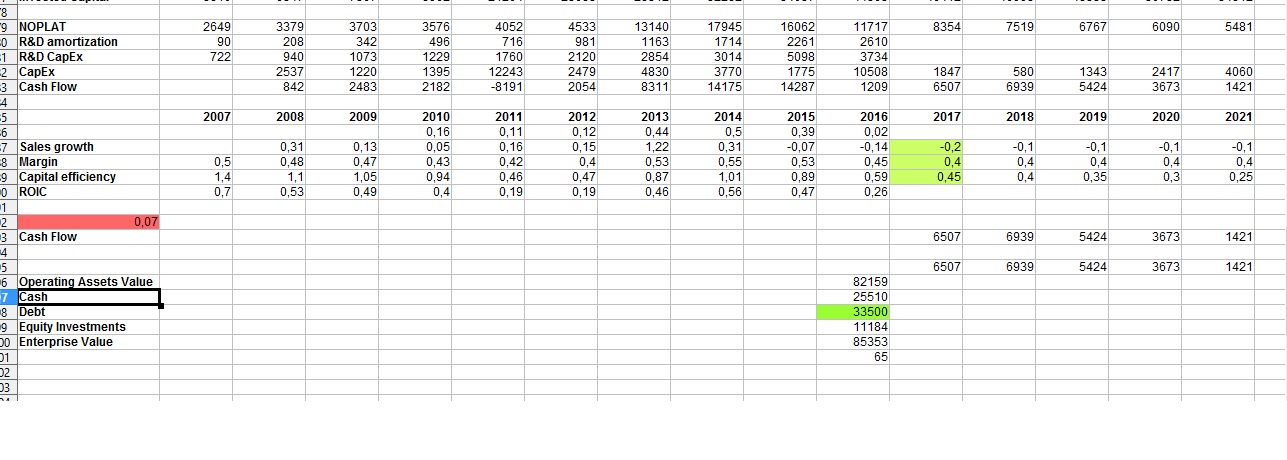

Aprovechando que estamos hablando de Celgene, y que el Pisuerga pasa por Valladolid, voy a poner mi modelo por si alguien tiene interés en este tipo de cosas y quiere intercambiar opiniones.

Perdón por la presentación, pero cuando uno no tiene ni jefes ni clientes se termina asilvestrando. Tampoco que el OpenOffice de para mucho

Lo primero, capitalizo el I+D como si de un activo se tratara. En la cuenta de resultados cambio el gasto de I+D por la amortización de este nuevo activo:

Rehago los estados financieros para dejarme el NOPLAT y los activos operativos netos, Stephen Penman style, como le gusta a @arturop

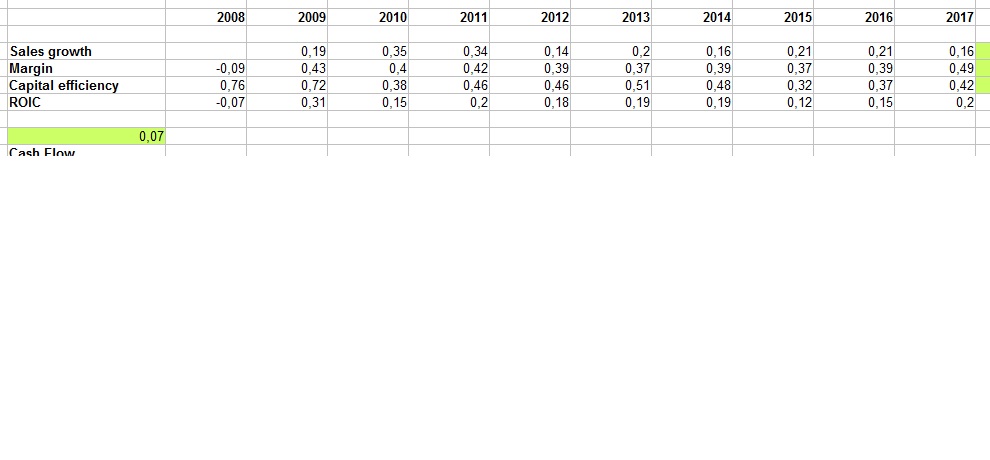

Aquí ya lo tengo a huevo para monitorizar los drivers de valor: el crecimiento en ventas, los márgenes operativos y la eficiencia de capital:

Ahora me saco la bola de cristal. En función de los drivers de valor pasados, lo que parece que va a acontecer en el futuro inmediato y la estructura de la industria determinada por las barreras de entrada y el nivel de diferenciación, me pinto distintos escenarios en términos de los drivers de valor:

Resuelvo para la tasa interna de retorno en cada uno de los posibles escenarios:

Después tomo la decisión dentro de un marco maximin.

La hoja de cálculo a vista de pájaro:

Esto es todo amigos, un saludo

22 Me gusta

Gracias @Helm por compartir tu trabajo

Todavía no he entrada en el valor y estoy en proceso de maduración …

1 me gusta

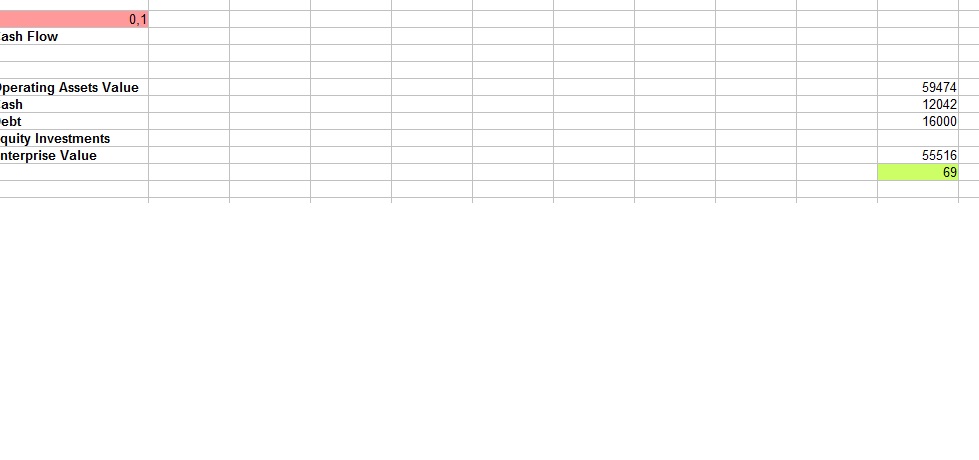

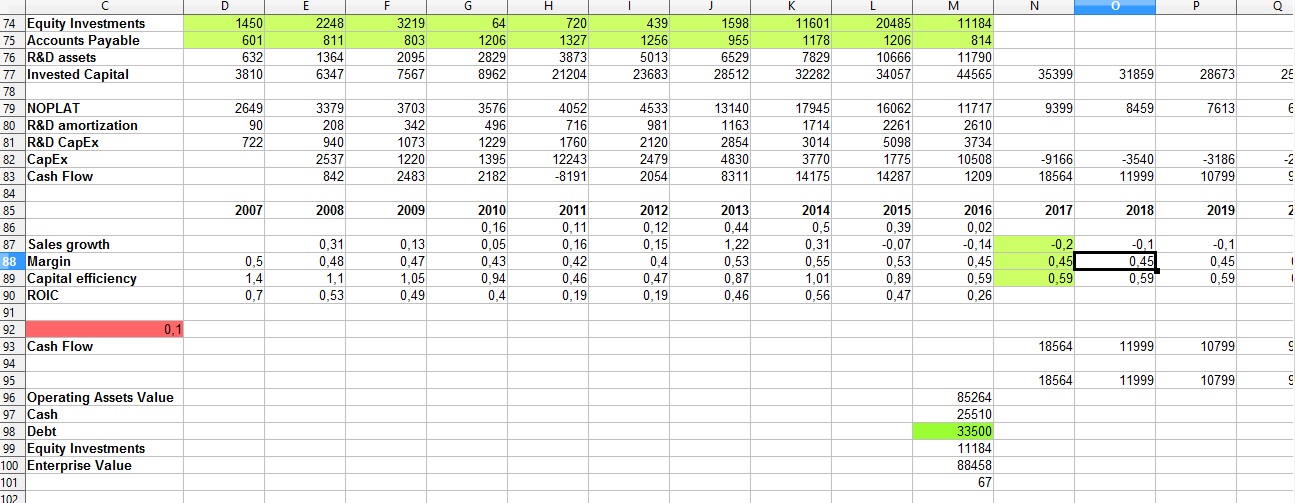

Ya puestos , y si no es abusar demasiado, no tendrá por casualidad la hoja de cálculo de Gilead , otra de las buenorras dentro del sector biotech, con un poder de marca mucho mas potente, al menos para el cosumidor.

Si quiere puede darme algunos escenarios y le digo la rentabilidad implícita de comprar y mantener.

Con el que hay pintado, ROIC igual de 2017 y ventas que decrecen un 20% el primer año, y un 10% los 4 siguientes, para luego quedar planas, ya sale rentabilidad de doble dígito a precios actuales.

Por supuesto, muchas otras cosas podrían pasar, incluidos errores en la hoja de cálculo, por lo que obviamente esto no es una recomendación de compra ![]()

DP: largo GILD, CELG & BIIB

Edito:

@Ojeador

Sinceramente no sé lo que es más probable, suelo ponerme en lo peor y si aún así tiene sentido le zurro. De hecho ese escenario no es factible en realidad porque decrecimientos con mismo ROIC implican Capex negativos. Este es un bear case con más sentido:

11 Me gusta

Hoy Taptica (posición Top 4 de True Value en el pasado informe) ofrece una rebaja de más del 30% porque han encontrado culpable a su CEO de no cumplir con el acuerdo de venta de una compañía anterior y éste ha presentado su dimisión, no se sabe aún si el consejo de la empresa la ha aceptado. ¿Tan importante es este hombre para la empresa? La caída acumulada en lo que va de año es de nota, en torno al -66%.

¿Rebaja o realidad?

1 me gusta

Pues teniendo en cuenta que para TV lo del equipo gestor de confianza es fundamental (nunca mejor dicho) a menos que ya tengan el relevo y sea de confianza quizá deberían pensarse en comerse las pérdidas o me veo junto al resto de partícipes poniendo unas velas a San Aryzta.

1 me gusta

Buenos días, esta semana BBVA ha pasado la RV de neutral a infraponderar para los perfiles menos arriesgados.

1 me gusta

Bueno, cómo las rebajas van por barrios me estaba preguntando si las que ofrece AAPL ya són interesantes para empezar a picotear … el eterno dilema , jeje.

Supongo que los precios actuales no distan demasiado del precio medio de ese 20% de BRK.

Alguno de ustedes ha hecho los cálculos ?

Ha salido ya muchísimo papel, casi 80.000 millones en dos semanas, lo cual no se había visto nunca antes y mucho menos en Navidad.

¿capitulación?

Wall Street cierra con fuertes pérdidas en la peor víspera de Navidad de su historia

https://www.elmundo.es/economia/2018/12/24/5c2135effdddffe44b8b4593.html

Aún siendo muy novato en estas lides, ya manifesté en otro post hace unos días que a mi estas caídas no me suenan a simple corrección… no sé, huelo algo más detrás… por desgracia no tengo los conocimientos ni los medios para demostrarlo, es más pura intuición

1 me gusta

No hay mal que por bien no venga… Habiendo liquidez…

2 Me gusta

Mmmmmm pues 2019 va a ser un año de mucho ahorro y mucha aportación. Que el tiempo es finito, que no es recuperable, que lo que cuenta es esto y lo otro… Si, pero cuando mis fondos vayan como una moto me relajare y vivire a tope y tal. Unas bajadas así hay que aprovecharlas. Mirar para atrás y pensar… tenía que haber aprovechado aquella oportunidad… de eso si que he acabado harto.

12 Me gusta

Así es. Ahora a ver las bajadas venir e ir ampliando exposición poco a poco para cuando vengan buenas nos den buenas revalorizaciones

4 Me gusta

Ayer dupliqué posición en cobas selección y magallanes europeo.

Si cae más pues meteré más.

Feliz navidad!

9 Me gusta