100% de acuerdo.

“El mercado es divertido pero exigente, repugna a la pereza y disciplina el carácter, educando a los vanidosos, compensando a los pacientes, tentando a los audaces y, al final, imponiendo a aquellos que conjugan mejor el valor de sus recursos con la oportunidad del envite”

Es una cita sobre el mus, pero aplica en los mercados.

Según como se mire… en 2015 escribí este artículo en mi anterior puesto de trabajo:

Por aquel entonces las biotech estaban como motos y había que comprar que se acaban. Eran las compañías que más tiraban. Al igual que hasta hace unos meses eran los tecnológicos. Y los inversores ordenaban por rentabilidad y nada… TODO AL ROJO

Y al rojo de verdad. Desde ese post la categoría acumula una rentabilidad negativa de un 20%.

Nota: Este año mi mejor idea de inversión se depreció un 30% en menos de tres semanas después de haber invertido. Me gusta comprar en mínimos de valoraciones históricas. Eso no es antídoto para que algo que está muy barato luego esté muy muy barato. Pero con el paso del tiempo, y salvo catástrofe volverá a cotizar a sus multiplos normales (salvo catástrofe) i.e. Grecia.

En otras palabras. El tiempo juega a tu favor.

Lo que también está claro… es que cuando algo cotiza MUY MUY CARO volverá a estar barato. Al lío.

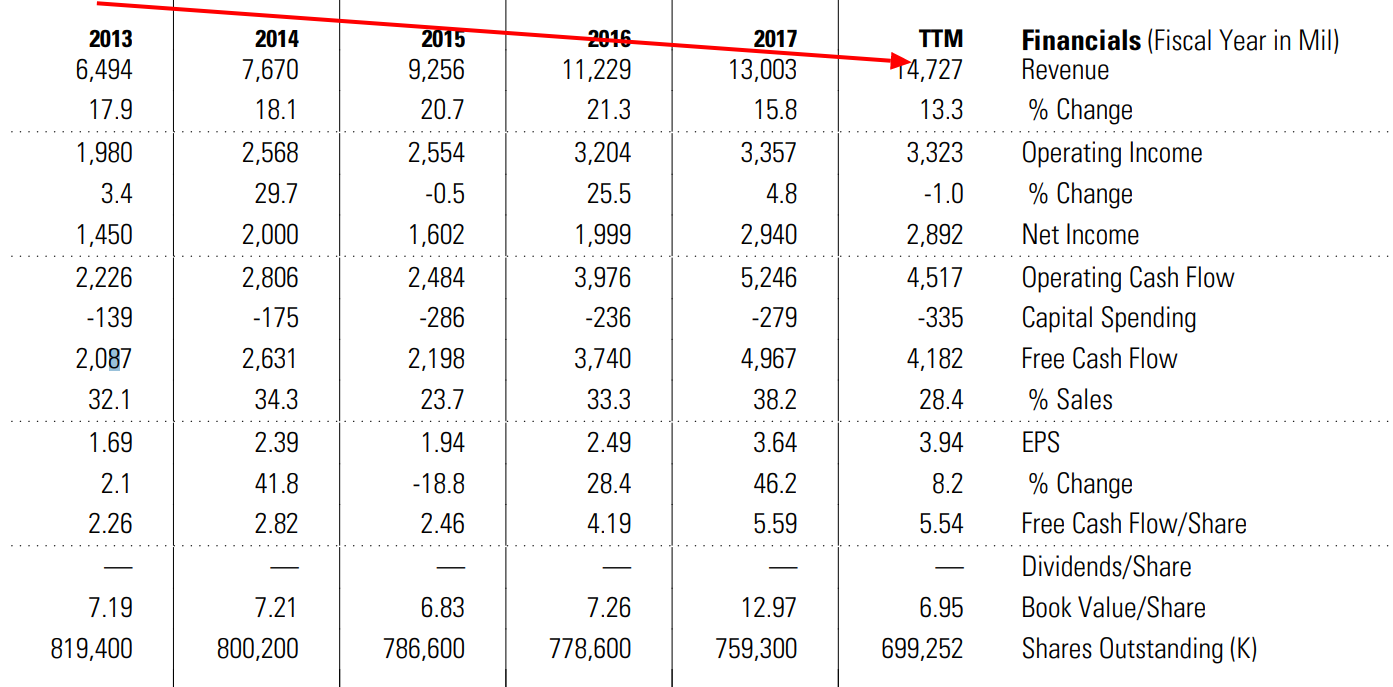

@Ojeador : Se va a llevar usted una alegría:

Va a comprar el mismo negocio un 15% más caro en EUR. Es verdad… pero:

Las ventas han subido un 100%

El beneficio neto otro 100%

En otras palabras… está comprando con un descuento del 50% de hace 5 años.

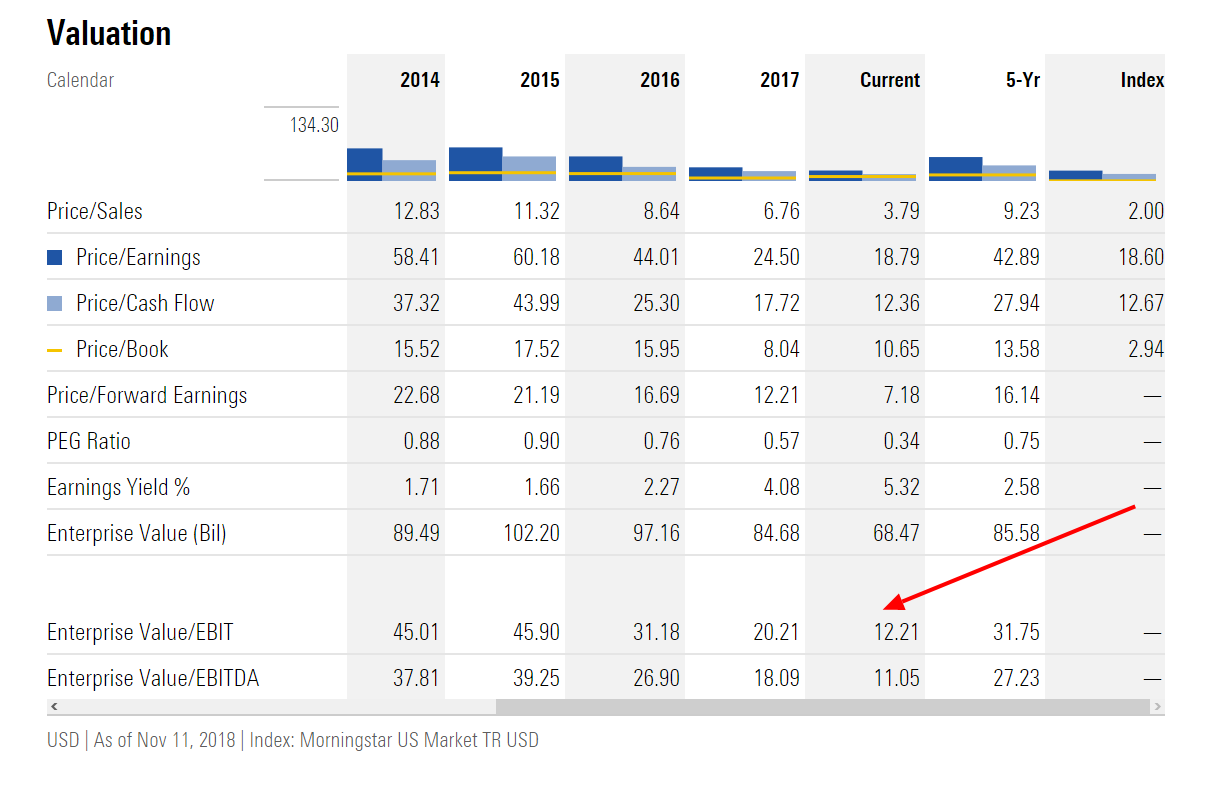

Y en múltiplos de valoración… MINIMOS DE 10. Al menos en PER y book value.

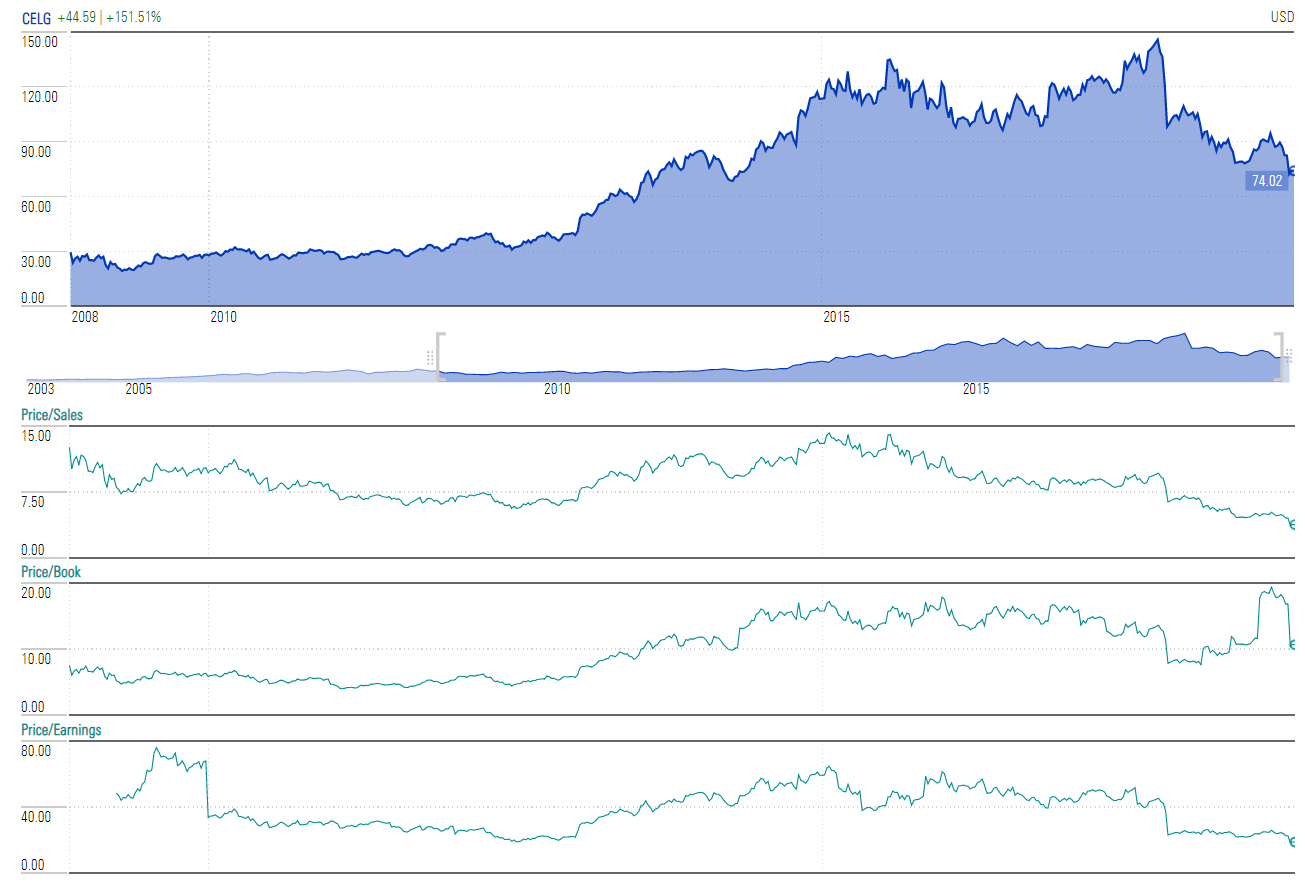

Puedo preguntar el porque de su interés en Celgene? Tiene alguna relación con tu profesion?. Si es así me interesaría conocer tu tesis …

Saludos!