Acabo de ver un fondo de inversión fascinante gracias a una entrada de Antonio Rico en su blog. Antonio Rico es gestor del fondo Baelo Patrimonio y un seguidor de la gestión pasiva.

Pues en su entrada de hoy habla de Voya Corporate Leaders Trust, un fondo que no compra ninguna acción desde 1935… ¡y bate al mercado!

El fondo compró las 30 mayores compañías del mercado de 1935 y hoy en día mantiene 22. Estas son las compañías que compraron:

Allied Chemical & Dye

American Can Company

American Radiator & Standard Sanitary

American Telephone & Telegraph

Columbia Gas & Electric

Consolidated Gas Company of New York

I. DuPont de Nemours & Company

Eastman Kodak Company

W. Woolworth Company

General Electric

International Harvester

National Biscuit

Otis Elevator

Pacific Gas & Electric Company

Sears, Roebuck & Company

Socony-Vacuum Oil Company

Standard Oil Company (New Jersey)

Standard Oil Company of California

The American Tobacco Company

The Atchison, Topeka & Santa Fe Railway

The Borden Company

The New York Central Railroad Company

The North American Company

The Pennsylvania Railroad Company

The Procter & Gamble Company

The United Gas Improvement Company

Union Carbide & Carbon

Union Pacific Railroad Company

United States Steel

Westinghouse Electric & Manufacturing

Y estas son las que mantienen hoy en día:

Ameren (AEE)

AT&T (T)

Berkshire Hathaway (BRK.A) (BRK.B)

CBS (CBS)

Chevron (CVX)

Columbia Pipeline Group (CPGX)

Comcast (CMCSA)

Consolidated Edison (ED)

Dow Chemical (DOW)

DuPont (DD)

Exxon Mobil (XOM)

Foot Locker (FL)

Fortune Brands Home & Security (FBHS)

General Electric (GE)

Honeywell International (HON)

Marathon Oil (MRO)

Marathon Petroleum (MPC)

NiSource (NI)

Praxair (PX)

Procter & Gamble (PG)

Union Pacific (UNP)

Viacom (VIAB)

Sus reglas para vender son las siguientes: quiebra de la compañía o supresión del dividendo (esto último no me cuadra mucho porque mantienen a Berkshire, que no suelta un dólar de dividendo desde la década de los 60).

Este fondo, como se ve, bate al mercado sin necesidad de esar comprando y vendiendo, con los brokers trincando comisiones. Con esto no quiero decir que la valoración de empresas no funcionen, sino que el tamaño es un factor determinante. El joven Warren Buffett cuando compraba las empresas colillas obtenía unas ganancias extraordinarias muy superiores al mercado. Alejandro Estebaranz, que tantos debates despierta en masdividendos, confiesa haber sacado una rentabilidad anual de un 40% cuando era un inversor particular. En una situación así se demuestra quién entiende y quién no porque pueden comprar potenciales multibaggers que son small caps o microcaps.

Este fondo me convence un poco más que los grandes fondos son una gran estrategia de comunicación, usando jerga técnica y complicados sistemas para valorar una u otra compañía en función de su industria. Por no hablar de continuas reuniones con directivos cara a cara que aparentemente aportan mucho valor.

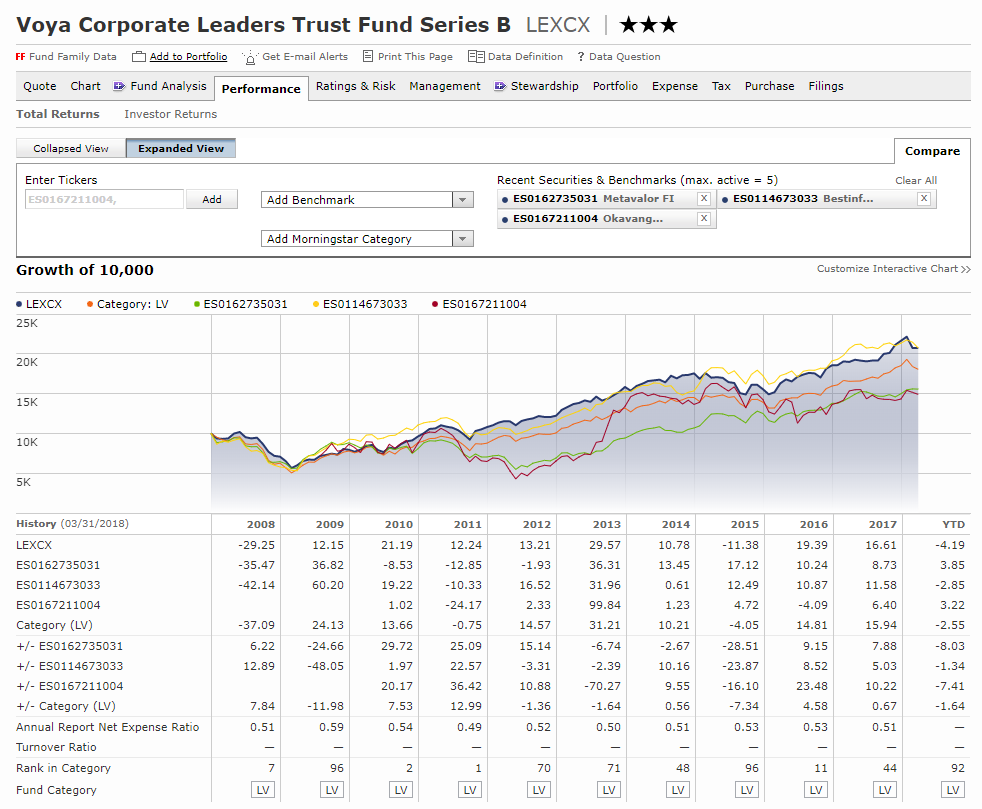

He comparado en morningstar este fondo con otros populares en España que tienen una larga trayectoria. Se me han ocurrido Metavalor, Bestinfond y Okavango Delta. ¿Quién sale ganando en estos años? ¿El fondo que no compra desde 1935 o los mediáticos Javier Ruiz, Beltrán de la Lastra o José Ramón Iturriaga? Veamos:

No parece muy claro que los gestores aporten un valor extraordinario. Sin duda, al menos en el caso de Metavalor y de Bestinfond, sin comisiones hubiesen batido a este fondo. También es verdad que el fondo está invertido en las Blue Chips de 1935, un mundo que no tiene mucho que ver con el actual. Quizá con una cesta con bluechips más recientes como Amazon, Apple, Microsoft. Intel o Walmart hubiesen batido a los tres fondos.

Otro ejemplo más que sirve para desmitificar (al menos ante mis ojos) la “magia” que tienen ciertos gestores y que no es tan complicado batirlos a largo plazo sin comisiones poniendo zancadillas.