Esta mañana, Valentum anunciaba en su cuenta en Twitter que se constituye como gestora.

Una vez finalicen los trámites (previsiblemente antes del final del 3r trimestre de 2018), Valentum, FI (hasta ahora en la gestora Gesiuris Asset Management, SGIIC) pasará a una gestora de nueva creación: Valentum Asset Management, de cuyo accionariado formarán parte los actuales gestores del fondo, tal y como se explica en el siguiente comunicado:

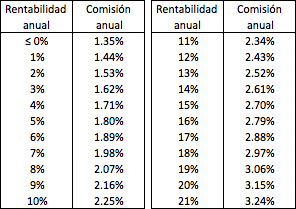

Todo apunta a que no habrá cambios en el vehículo. Un servidor tenía la esperanza de que con este paso se cambiase la estructura de comisiones pero, según se informa en el comunicado anterior, ésta permanecerá sin cambios: una comisión fija de gestión del 1,35% sobre patrimonio y otra de éxito del 9% sobre resultados positivos (con marca de agua). Con rentabilidades medias de doble dígito, este esquema resulta en comisiones significativamente superiores a las de la mayoría de las gestoras que optan por una totalmente fija sobre patrimonio, tal y como ilustra la siguiente tabla.

Aunque la comisión de éxito podría tener sentido al hacer depender los ingresos de la gestora del resultado obtenido, IMHO es excesivo sumarla a una comisión fija ya de por sí bastante alta. Si se quiere aplicar una comisión ligada a resultados, vería mucho más justa una estructura formada por una comisión fija en la línea de la de un fondo pasivo que replique al índice que se elija como benchmark y otra de éxito aplicada al overperformance sobre el benchmark (manteniendo también la marca de agua, en este caso sobre el overperformance acumulado desde inicio del fondo). En este otro tema, @trampasalpoker compartía una imteresante reflexión al respecto.

Que yo sepa no, pero ahora que tienen su propia gestora quizás empiecen a hablar del tema. No lo sé, es pura especulación. A lo mejor @MAA, que los conoce, tiene más información al respecto.

En primer lugar querria expresar mis felicitaciones a los asesores convertidos hoy en gestores de Valentum AM.

Y las felicitaciones no solamente son por la rentabilidad de su fondo, sino por la forma de haber logrado este paso de asesores a gestores poniendo en un lugar preferente a los participes a diferencia de lo ocurrido con otra gestora de reciente creación.

Y estamos seguros que la creación de otra nueva gestora sera bueno para crear un mayor clima de competencia y quien sabe si en el corto o medio plaza provocará una reducción de las comisiones por parte de alguna de ellas.

Tambien les sera ahora mas facil decidir el tamaño idoneo del fondo y si consideran cerrarlo a la llegada de cierto capital como hizo en su momento Magallanes.

Y es que hacemos muy bien en fijarnos en aquellas gestoras que estan intentando mejorar la alineación de intereses con el participe y ponerlas en relieve, ya que ello sera beneficioso para todos.

Enhorabuena de nuevo Valentum.

Lo que han hablado en los medios, que no creo que sea más que una intención, pero desde luego han comentado abiertamente (y no hace mucho), que sobre los 300M€, se plantearían hacer algo.

En su día se comentaba de una cifra más pequeña, pero siempre de algo de más de 200M€. En este punto, supongo que algo dirán si se les pregunta y tienen un límite realista para cumplirlo.

Igual prefieren ver hasta dónde su operativa no se ve resentida por el tamaño, antes de llegar a un compromiso, que luego vean que no es realista, ni por bajo, o por alto.

Si tengo claro, que están ocupados en que la CNMV, normalice de alguna forma la posibilidad de que se pueda realizar un Soft-Close, que sería la forma más lógica y dónde todos los intereses de gestores y partícipes estarían alineadas, llegado el caso.

Estaría muy bien que se habilitase algo así (no sólo en Valentum).

Hoy he oído que True Value estaría ya cerca de su cierre (se ve que hace tiempo que se habla del tema, pero yo no me había enterado de que fuera algo inminente).

Según morningstar tiene unos gastos corrientes de 1’46%. Lo que se cuestiona es la comisión de éxito que se aplica al fondo? Disculpar mi desconocimiento pero el fondo soporta de por sí unos gastos de gestión y, entiendo, que en estos van los honorarios de los gestores, gastos de broker, etc.

En mi opinión la comisión de éxito desvirtúa el trabajo del gestor al incentivar las inversiones en un sentido de mayor asunción de riesgo. Y han de trabajar sin un estímulo perturbador. Si lis intereses de los gestores están alineados con los partícipes no hay motivos para premiar o estimular la gestión.

Dicho esto, los gastos corrientes están en la media. Un fondo inversión con unos gastos corrientes más bajos y sin comisión de éxito es:

Fundsmith Equity Fund Feeder T EUR

Gastos corrientes 1’20%.

Ya puestos, y reconociendo la buena gestión de Valentun , podríamos ofrecer alternativas y demostrar nuestro descontento con las comisiones “ no amigas”.

¿Seguro que están en la media? Según Morningstar el ratio de costes netos de Valentum es un impactante 3,24 %. Compárese con el 2,82 % de True Value, con el 2,50 % del Sextant PEA o el 1,81 % del Magallanes European M, o el 1,21 % del Fundsmith.

Los gastos corrientes son eso, gastos de funcionamiento diario del fondo más comisiones recurrentes del fondo y no incluyen las comisiones de éxito ni los gastos de intermediación, auditoría y otros. Como vemos el panorama cambia y bastante cuando se incluyen.

Lamentablemente es un dato que Mornigstar proporciona, pero que hay que buscar expresamente: véase.

El problema de las altísimas comisiones en Valentum o True Value se debe a la comisión de rentabilidad que se aplica sobre TODA la rentabilidad en vez de sobre BENCHMARK. Eso hace que el 1.5+9 muchas veces sea mayor que el 2 +15 de gestoras extranjeras que aplican el 15 (o 10 ó 20) sobre benchmark.

Lo que no quita que sean en general caras las comisiones de Amiral, Echiquier, Sycomore, Alken…

Parece que Valentum ha sacado un nuevo fondo: Valentum Magno FI (ver información en la CNMV). ¿Alguien sabe algo del mismo? No había oído que tuvieran planes de sacar este nuevo fondo en ninguna de aparición pública.

Por lo que leo en el folleto (les ruego me corrijan si me equivoco), la principal diferencia respecto al Valentum FI es que:

El fondo invertirá en valores de renta variable que tengan una liquidez elevada, por lo general se busca invertir en activos de gran tamaño y especialmente muy líquidos

Además parece que las comisiones son algo inferiores. Aunque, eso sí, mantienen el esquema comisión fija + comisión de éxito que tan poco me gusta.

Valentum FI: 1.35% + 9% sobre rentabilidad

Valentum Magno: 1% + 9% sobre la rentabilidad que exceda el 3% anual

Eventuales reseteos a los tres años aparte, me cuesta imaginarme los efectos combinados de marca de agua y ese 3% anual. Voy a intentar explicar mi duda con un ejemplo, a ver si alguien puede ayudarme a entenderlo.

Digamos, por ejemplo, que el fondo alcanza máximos (un VL de 100) en el año 1. Luego cae durante un tiempo y no supera el máximo anterior hasta el año 3. Pongamos que ese año 3 alcanza un VL de 110. ¿Sobre qué exceso se cobra ese 9%?

Han pasado 2 años de por medio y se dice que la comisión de éxito se cobra sobre la rentabilidad que exceda el 3% anual. Entiendo, entonces, que debería cobrarse sobre la revalorización que exceda el VL de 106.1 (i. e. 100 x 1.03 x 1.03). Es decir, debería aplicarse un 9% sobre 110 - 106.1 = 3.9 puntos de valor liquidativo. ¿Lo estoy entendiendo bien?

Con un solo fondo de poco más de 100 millones y sacan este para empresas de alta capitalización, es un movimiento raro, la verdad. Me imagino que trata de captar el capital en Bestinver, Cobas y Azvalor que ha estado en fondos similares y no está contento con el rendimiento.