En la entrevista que ha posteado @jirones, los gestores comentan que el nuevo fondo les permitira gestionar mejor el riesgo al poder utilizar mas los derivados, e invertir en valores mas liquidos…

No obstante, a mi tambien me ha extrañado bastante que lo sacaran cuando apenas gestionan 200 millones de euros. Entiendo que entre gestoras tambien se van copiando las “ideas comerciales”…

Disculpe la duplicidad. Se me pasó el comentario. ¿Alguna explicación de cómo funciona la combinación de marca de agua y ese 3% de rentabilidad anual al que no se le aplica la comisión de éxito?

Lo que comenta tiene sentido. Siempre dicen que usan la venta de puts para obtener una rentabilidad adicional cuando quieren comprar una acción a cierto precio.

Lo mejor que puede hacer es preguntarlo directamente en la gestora si está interesado en el producto.

No me extrañaría que la marca de agua afecte sólo a la posibilidad o no de aplicar dicha comisión de gestión y no a un incremento del 3% de la misma durante cada año para calcular donde aplicarla.

Vamos si el fondo está en 100 y el primer año cae a 95, no se va a aplicar comisión de rentabilidad de ningún tipo.

Pero si el segundo año sube de 95 a 110, de 95 a 100 no le van a aplicar ninguna comisión de rentabilidad pero sobre los 10 restantes, se aplica comisión de rentabilidad restando el 3%. Sin tener en cuenta si la rentabilidad anualizada del año anterior no ha llegado al 3%. Vamos que ese 3% no es acumulativo en años donde no se ha obtenido rentabilidad.

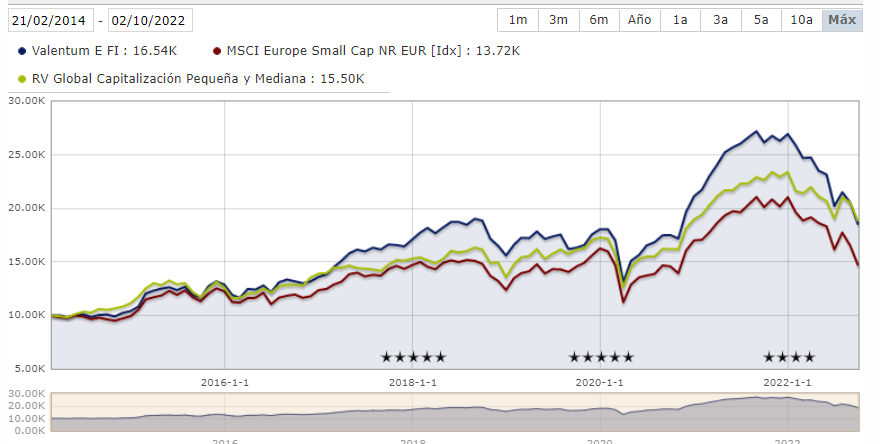

No ha ido tan mal en relación a los índices. Hay que tener en cuenta que ha sido una decada donde la prima por invertir en small caps ha sido inferior, veremos a futuro.

Básicamente, y de manera ponderada, Valentum está con un poquito de caja neta, cotizando a 6x EV/EBITDA y con perspectivas de crecimiento de ingresos en la gran parte de la cartera, compuesta principalmente por small-caps (que ya sabemos todos que ha sido un segmento de mercado bastante tocado este año).

Buena galleta se han pegado este año, casi -30%.

Llevo desde primeros de diciembre haciendo posición para la cartera familiar aprovechando que la marca de agua está con el VL a 27,400443

Espero que no hayan perdido el toque pese a los malos resultados de los últimos meses.

Desde valores actuales tenemos entorno a un 40% libre de comisión de éxito.

Yo lo llevo pero este año me ha decepcionado. Ni es value ¿y momentum?. Ha bajado casi lo mismo que el Comgest Growth y para bajar un 30% prefiero mucho más el Comgest. Lo cambiaré por este ultimo.

Este año ha servido para ver quien es realmente value y quien no, mas alla de que incorporen la palabrita en su titulo. Ejemplos claros son true value y el propio Valentum, que se han dado una buena galleta en un año claramente value. Ya sabemos aquello de que “Solo cuando la marea baja…”

Ojo, no digo que sean malos gestores, tan solo que su estilo de inversión no se puede calificar de ser value investing puro y duro, como si se puede hacer con otros gestores.