Lo he gozado - sufrido, y pagado esas comisiones.

1 me gusta

Ha puesto los puntos sobre las íes…. Gracias por explicarlo tan bien…. Cada día aprendo más en +D por poco más de 3 € al mes ![]()

2 Me gusta

Siento decirle que, a pesar de la profundidad de su análisis, es algo simplista. Los resultados de los bancos no se analizan hipoteca a hipoteca y, de hacerse, no se haría de la manera que plantea. Por no decir que hay algunos datos que directamente son erróneos.

Cuando un banco da una hipoteca a tipo fijo no se queda a esperar a ver si el mercado va a su favor sino que se empaqueta con otras cuantas hipotecas y otras cuantas fuentes de exposición a riesgos similares y la ALM cubrirá el riesgo de tipo de interés que corresponda. No se llega a ese nivel de granularidad.

Como usted sabrá la fuente de beneficios principal de un banco es el margen de intereses que, oh sorpresa, aumenta cuanto mayores son los tipos de interés. Así que le puedo asegurar que tanto los directivos de los bancos como sus accionistas esperan como agua de mayo que los amigos del BCE empiecen a subir tipos de manera relevante, y no al contrario. Para muestra un botón, comparativa del EURO STOXX Banks versus el tipo swap EUR a 10Y.

He utilizado el tipo swap a 10Y dado que es la referencia por excelencia para el mercado de deuda junto con el 10Y alemán (el conocido como bund). Debí hablar de ambos en la segunda parte de este post pero que la vida no me da para tanto.

El tipo swap se trata del tipo fijo al que los bancos se prestan entre ellos cuando entran en un Interest Rate Swap, un derivado para cobertura de tipos de interés. Por ejemplo, si un banco concediese una sola hipoteca a tipo fijo y quisiera cubrir ese riesgo debería entrar en un IRS en el que recibiese tipo fijo y pagase flotante. Sé que esto es algo más complejo de lo que solemos comentar pero para que quede claro de donde sale todo. En el gráfico pueden ver la fluctuación que ha tenido este tipo, que llego a estar varios años en negativo y ahora está al 1.59%.

21 Me gusta

Algo no, extremadamente simplista; el objetivo era intentar ayudar con unas pinceladas a la cuestión que planteó FGabriel (y me he encontrado con amigos y familiares), que es normal: “¿cómo es posible que me den una hipoteca a 30 años tan barata? ¿seguro que es tipo fijo? la banca nunca pierde, seguro que me estafan”. A lo que he intentado ilustrar que el primer mecanismo que tiene es el diferencial que saca gracias al coste de la financiación (como el grueso son depósitos que remuneran, a día de hoy, nada); el siguiente, creo, serían los derivados de tipos de interés.

Y, como menciono al final, no quería entrar en los mecanismos que tiene para cubrir parte del riesgo de tipo de interés como son los IRS y FRA’s porque ya me estaba quedando muy largo y, aparte, explicar qué es la curva euroswap o un IRS da para un post aparte (a la par que explicarlo es muy complicado).

En ningún momento he pretendido decir que los resultados del banco se deben analizar/cubrir cliente a cliente (sería inviable), ni que hayan eliminado la sensibilidad/relación directa con el tipo de interés (es la fuente primaria de ingresos; cuanto más alto, mejor).

En cuanto a los datos erróneos, le invito que los diga si quiere y así aprendo de los propios errores; pero no sea muy duro jeje.

Saludos

11 Me gusta

Esto me ha trastocado… Pensaba que el tipo swap era el tipo de interés de la pata fija vs la pata variable (3m, 6m, etc.) que hace el npv 0… Pero no termino de entender lo de prestar dinero… Le agradecería si pudiera explicarlo.

1 me gusta

El coste de las hipotecas, como cualquier otro préstamo, está ligado al precio del dinero. Cuando el tipo swap a 10Y estaba en negativo y a los bancos les penalizaban con un -0.50% por aparcar dinero en el ECB (todavía ocurre de hecho) pues los tipos de los préstamos estaban por los suelos. Es decir, no hay ni trampa ni cartón, ni el banco tiene ninguna capacidad de cambiar el tipo fijado.

Simplemente es el mercado amigos, el que dictan desde Frankfurt claro.

Más que erróneos, arbitrarios. En concreto, las asunciones que hace en sus escenarios. El único riesgo en una hipoteca es, como usted bien decía, que el cliente deje de pagar. Que no es poco, ojo. Los movimientos de los tipos son indiferentes dado que estarán cubiertos.

Me expliqué mal. Cuando decía prestar es porque es la referencia principal para las emisiones de deuda pero, en efecto, no se presta nada cuando se entra en un derivado como un IRS. Es, como decía, el tipo fijo que se iguala a la cadena de FRAs que componen la vida del producto.

16 Me gusta

A la espera de que nuestro querido @leeson nos cuente acerca de la reunión, les dejo el titular:

8 Me gusta

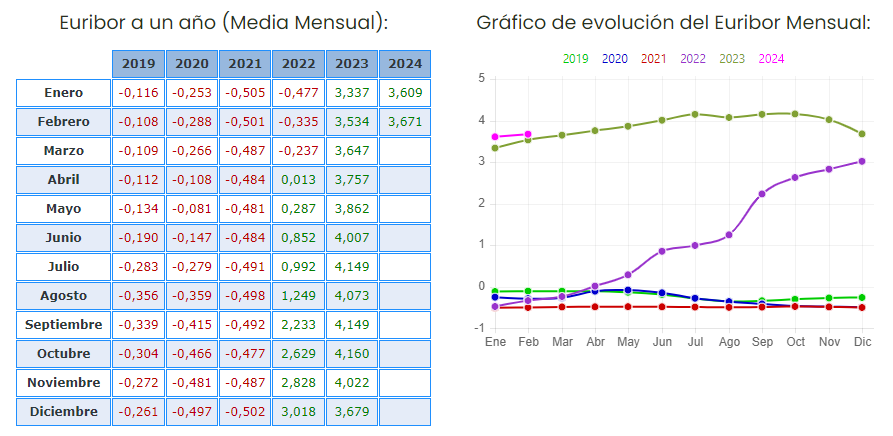

Sigue el mercado en modo fiesta para los osos de futuros y bonos. El EURIBOR 12M, por ejemplo, ha subido casi 90 puntos desde el 1 de enero. Alguno empezará a sufrir con la hipoteca en los próximos años.

En junio será pronto para subir tipos, pero julio es un done deal (incluso se coquetea con 50 bps del tirón y, como dice Christine, en el siguiente meeting ya saldríamos de los odiosos tipos negativos. Aquí estaremos, espero, para contarlo estimado @camacho113 ![]()

20 Me gusta

Les vengo aquí, una vez más, con una reflexión, para que ustedes me expliquen por qué estoy equivocado.

Les traigo información en directo, desde primera línea del “campo de batalla” pero eso sí, con un angular muy cerrado, limitado a mi sector y campo de acción profesional.

En mi sector en el último año y pico hemos subido precios creo que 4 veces. Pero últimamente no se plantean nuevas subidas en el futuro. Es más, se está considerando alguna bajada de precios debida a la falta de demanda. Sí, han leído ustedes bien, “bajada”.

¿Puede ser que estemos empezando una etapa de desaceleración, a la par que las subidas se van a ir frenando progresivamente? ¿O puede ser que, una vez más, esté tremendamente equivocado por mi falta de visión periférica?

¿Qué opinan ustedes?

13 Me gusta

Charla de café, habrá precios que ya no se puedan bajar, porque los salarios ya en la mayoría de los lugares se han ajustado a la inflación. Además, ciertos productos que tú ya estás consiguiendo vender a ese importe, por lo general, no los vas a bajar salvo que tus ventas caigan mucho.

Amigos que tengo que trabajan en fábricas, con sus sindicatos y presiones, es muy tajante cuando dice que ni de broma, salario que se ha subido acordado con la empresa, se vuelve a bajar salvo que esté la misma al borde de la quiebra.

Si ese incremento a la empresa, para mantener su margen la afecta, va a trasmitir ese precio al producto. Mismo caso para sus proveedores si les ocurre lo mismo.

A donde quiero llegar, es que al final, todo es una cadena que poco a poco, al igual que el IVA, tarda algo más, pero siempre llega al consumidor de últimas.

Otra cosa es que haya productos que dependan mucho de la materia prima y sea más “elástico” su precio.

7 Me gusta

Aquí está la clave.

La cuestión es que los salarios no han subido tanto, por lo menos en mi sector. No vaya a ser…

Creo que esto es, tal vez, otra de las claves de mi sector, sí.

3 Me gusta

Para todo aquel que le suene a coreano la palabra “elasticidad”, término muy usado por los “economistas”, dado que en este foro tratamos de compartir conocimiento, adjunto un enlace explicativo:

5 Me gusta

Bueno @Fernando lleva semanas advirtiéndonos precisamente que en la previsión de según que escenarios igual se está olvidando la posible contracción de la demanda. Vamos que esto no va solamente de mirar oferta.

Recuerdo hace años en las conferencias de Bestinver cuando estaban los antiguos gestores, donde en algunas tesis incidían bastante en la fortaleza de la empresa en escenarios de crisis dado que la demanda no podía caer significativamente a medio plazo.

Sin embargo ya saben la peculiaridad de los escenarios económicos donde a veces pasan situaciones raras. 2008 terminó siendo la tormenta perfecta para que un problema centrado en el sector inmobiliario y financiero, terminara contagiando hasta niveles desconocidos (o al menos desconocidos en los últimos 50 años), a otros sectores en las antípodas de los anteriores.

Efectivamente. Un gran ejemplo de ilusión monetaria y una de las razones porque al final suele terminar siendo más fácil socialmente(aunque igual de peligroso) , ajustar vía inflación que vía según que tipo de recortes.

No obstante en el caso que nos afecta, de momento no ha habido gran traslación, al menos de momento, de la inflación de precios a inflación de salarios.

Dado que no somos pitonisos, dependiendo de en que medida exista esta traslación, es más fácil suponer que cierta demanda va a ser más o menos sostenible.

12 Me gusta

En honor al título del hilo. ¿Siguen siendo los tipos de poco interés?

Nos tiene abandonados @leeson ![]()

7 Me gusta

Creo que ya empiezan a interesar un poco más ![]()

Sé que les tengo olvidados y no crea que no me pesa pero las largas jornadas laborales (estoy viviendo los meses más estresantes de mi vida a nivel profesional) sumado a los quehaceres personales me están dejando muy poco tiempo para lo demás.

Quise hacer un post-mortem del BCE de la semana pasada pero no pudo ser, mañana tenemos un interesantísimo FOMC así que espero poder charlarles sobre el evento el jueves. Tengan cuidado que empiezo a notar la música fading away…

23 Me gusta

Estan entretenidos los movimientos de las expectativas de tipos de interés en estos dias.

6 Me gusta

Es increíble, de verdad que no hay palabras para describir lo que ha pasado en los últimos 3 días en el mercado de tipos. Ayer el bono USA a 2Y se movió 8 desviaciones típicas, no se había visto algo igual desde 1987. Nadie que siga operando en mercado había vivido nunca que un futuro de tipos de interés se moviese 100 bps en un día. Y la vuelta de hoy no está nada mal tampoco. Este es el gráfico del futuro de tipos USD septiembre 23.

Cuando creíamos que lo habíamos visto todo con la locura del año pasado el mercado siempre te enseña que hay algo nuevo que aprender y vivir. La liquidez es ridícula pero en mi opinión se ha ido todo de madre. No puede ser que hace 3 días estuviésemos hablando de si los tipos USA iban a tocar el 6% y ahora salgan voces iluminadas a decir que la Fed no subirá más y que las bajadas vendrán en 3 meses. Y para más inri, dato de inflación USA en 15 min. Seguiremos informando

52 Me gusta

¿La historia hablará de la aberración o volveremos a ella?

Darte dinero para que te endeudes y en esa época la gente decía que era lo lógico…

20 Me gusta

Los tipos al 0% son causa y consecuencia de muchos de los males que nos asolan en estos tiempos. Ojalá no volvamos nunca jamás a verlos de nuevo.

(…humilde opinión…)

7 Me gusta

En términos históricos sin duda es problemático esperar unos tipos tan bajos durante mucho tiempo.

No obstante creo que sufrimos cierta ilusión monetaria al abordar simplemente el problema en términos nominales y no en términos ajustados a inflación. Y considerando simplemente el tipo de interés sin considerar el retorno del principal.

Por ejemplo ha terminado siendo más problemático tener bonos a 10 años que pagaran algo de interés que tenerlos a plazos muy cortos que no los pagaran o que incluso costara algo.

Y es que en el primer caso había una consideración adicional que no todos los que invertían en ellos la veían, que esa situación iba a durar mucho tiempo.

Luego, aunque los tipos era muy bajos, los diferenciales de ciertos créditos eran considerables e incluso en algunos casos no se daban los mismos. Vamos que el que se quería endeudar no lo tenía tan fácil como pudiera parecer de entrada.

Y es que los tipos podrían ser más altos pero podrían existir alternativas para endeudarse de forma muy fácil y con riesgo notablemente superior de no devolver el principal,como usted comentó en su magnífico artículo Lo difícil que es ver al vecino hacerse rico sobre el incremento de los plazos de pago de los constructores en la época de la burbuja inmobiliaria.

Vamos que uno puede identificar alguna situación extraña en términos históricos pero luego cuesta analizar el conjunto de factores que pueden terminar afectando y en que medida esa situación también puede estar influyendo en otros parámetros que uno en primera instancia no ve relacionados.

11 Me gusta