Originalmente publicado en: Unos tipos de (poco) inter̩s РHistorias para no tradear

Como saben en este comienzo de 2021 se ha puesto muy de moda hablar de inflación, rentabilidad de bonos y tipos de interés así en general. Ya sabemos que el mercado está descontando expectativas de inflación muy altas (en USA, aquí en Europa no se emocionen todavía) y que eso, unido a un crecimiento también relevante de los tipos reales hacen que los bonos de largas duraciones hayan experimentado una bajadas significativas en su cotización o, lo que es equivalente, una subida en su rentabilidad.

Ahora bien, ¿qué son los tipos de interés? Pues al contrario de lo que uno podría suponer son unos tipos que, salvo honrosas excepciones, no generan demasiado interés en el inversor generalista. A los que tienen hipoteca les interesa la evolución del Euribor. A los que se dedican al análisis de compañías les interesa saber el tipo al que deben descontar dividendos o flujos. Y al común de los mortales les suele interesar bastante poco este tema. Me lanzo a la ardua tarea de intentar explicar quiénes son estos tipos a ver si conseguimos que empiecen hacer honor a su nombre.

Vamos a intentar construir este mundo con un enfoque bottom-up que es como se deben hacer las cosas (lo siento inversores macro). Por ponerlo de manera simple y llana los tipos de interés hacen referencia básicamente al precio del dinero. Sin embargo, este precio no lo determinan fuerzas de oferta y demanda como la mayoría de mercados conocidos sino que lo deciden una serie de señores (y señoras, no se enfade nadie) muy agradables que se llaman banqueros centrales y que, como todo el mundo sabe, solo velan por ofrecernos un futuro más próspero a todos. En cada país el método de fijación es un poco diferente pero, por no meternos en terrenos farragosos, simplificaremos diciendo que estos banqueros deciden el precio de financiación del sistema interbancario esperando que el nivel de tipos se acabe trasladando a la economía real.

En el caso que más nos ocupa a la mayoría, España, como sabéis tiene cedida su autoridad monetaria al pertenecer a la Eurozona por lo que ese precio del dinero lo define el Banco Central Europeo (BCE), que establece tres diferentes tipos. El precio al que los bancos pueden pedirle dinero (0.25%), el tipo oficial usado en subastas (0%) y el tipo al que los bancos les depositan su dinero (-0.50%). Sí, con un menos delante, para los despistados. Este último precio va a ser el más relevante para el tema que nos ocupa hoy dado que nos va a llevar directamente a la presentación del primero de los tipos que van a conformar nuestro equipazo. Adjunto tabla con evolución de los tres tipos de referencia en la Eurozona.

EONIA

La base sobre la que formar nuestro equipo va a ser un buen portero, con reflejos y que vaya bien por arriba. Y este es el señor Euro OverNight Index Average, (aka EONIA). Su cálculo era bastante simple. Consistía en la media ponderada del precio de transacciones de préstamos en el mercado interbancario europeo (panel de 28 bancos) a un día (de hoy a mañana). Por lo tanto un precio basado en transacciones reales.

Durante años ha sido la referencia del tipo de financiación interbancario pero como a todo el mundo le ha llegado su momento de jubilación. El señor EONIA Lo ha parado todo durante mucho tiempo y ahora merece una buena retirada en la Costa del Sol. Pero no se preocupen porque ya tiene sustituto…

ESTR

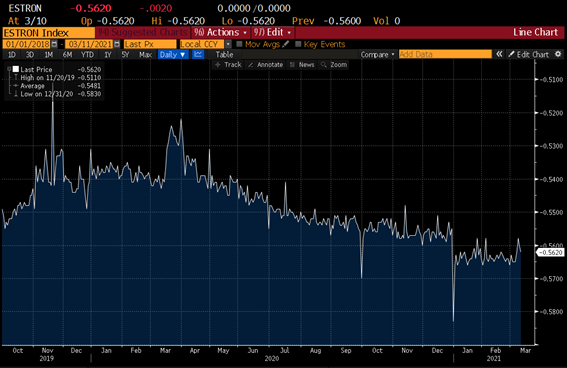

O mejor dicho, sustituta, porque la paridad ha llegado también a los tipos de interés amigos. Les presento a la señora ESTR, que es una portera moderna y además de parar juega con los pies mejor que Ter Stegen. Su cálculo es bastante más complejo dado que es una cuasi caja negra que incluye transacciones de muy diferente tipología entre contrapartidas financieras y no financieras aunque también está basado siempre en transacciones reales. Desde su nacimiento el precio esté por debajo del tipo de depósito en el BCE que les comentaba antes, concretamente actualmente cotiza a -0.56%.

Excepto dos picos puntuales, pueden ver que tiene más regularidad que Nadal en Roland Garros, Tan solo unos pocos puntos básicos de rango desde su nacimiento (un punto básico=0.01%). Su función de momento será la misma que la de su predecesor. Sin embargo, quédense con su nombre porque tiene toda la pinta que también viene a jubilar al siguiente tipo del que hablaremos, el archiconocido Euribor. De aquí a unos pocos años es muy probable que sus hipotecas y préstamos estén referenciados a la teniente O´Neil de los tipos. Y es que además de guerreras, las chicas son polivalentes.

EURIBOR

Un tipo que no requiere presentación. Con más carisma que Julio Iglesias les presento por su nombre completo al Euro Interbank Offered Rate, un central de la vieja escuela que deja pasar al jugador o al balón, pero no a ambos. Sirve de referencia para la mayoría de los préstamos y derivados de tipos de interés europeos. También es la base de los derivados de tipo de interés y su cálculo es algo oscuro y susceptible de manipulación. No en vano, hemos visto en los últimos años numerosas y cuantiosas multas a bancos de primer nivel por manipulación de nuestro defensa titular. Se calcula como la media (desechando los outliers) del tipo al que un panel de bancos de la Eurozona se prestaría entre sí a una serie de plazos. La metodología cambió hace no mucho para incluir también precios de transacciones reales intentando evitar manipulaciones pero siguen teniendo un peso mayoritario los tipos teóricos. Ese es el principal problema de nuestro querido Euribor y la razón por la que se lo quieren cargar.

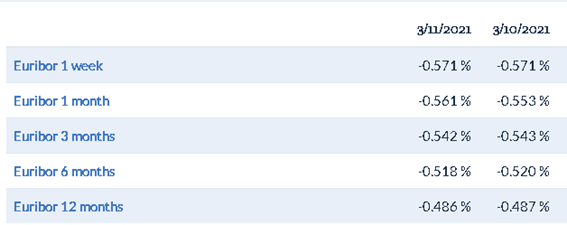

En España el precio que más se mira es el del Euribor 12 meses, que es el que se usa como referencia hipotecaria, aunque el más importante, sin duda, es el Euribor 3 meses, que es al que se vincula la mayoría de derivados. Por cierto, curioso eso de las hipotecas, dado que no es ni mucho menos la norma en el resto del viejo continente lo de referenciarlas al Euribor. Aquí les adjunto los precios de los periodos que se publican y el panel de bancos que contribuyen al Euribor.

El diferencial entre nuestro portero (de momento EONIA) y central (Euribor), que son los dos principales tipos de referencia interbancarios, se considera un gran indicador de la salud en el sistema financiero (FRA-OIS spread). Para ello se compara el Euribor 3M con el EONIA. Cuando las cosas se ponen feas a los bancos se les quitan las ganas de prestarse y el Euribor sube mientras que el EONIA suele permanecer bastante estable haciendo que se dispare el diferencial. Aquí podemos ver su evolución.

Por tanto, en base a lo comentado no nos debe extrañar ver esos picos tan pronunciados en 2008 y 2011. Alguno se podrá sorprender más, sin embargo, al ver lo poco que subió hace un año pero recordemos que esta crisis del Covid era de todo menos financiera. Fue una señal de que el sistema bancario gozaba de buena salud. También puede extrañar sobremanera es que dicho spread esté en negativo actualmente. Prestar más barato a otro banco que a tu banco central, todo muy lógico, ¿verdad? Bienvenidos a la nueva normalidad 🙂

Una vez tenemos al portero titular y sustituto y a nuestro defensa central seguiremos formando el equipo con un medio organizador, un delantero pichichi y puede que cubramos alguna otra posición. Pero eso lo dejaremos para otra ocasión porque no quiero que se me duerman leyendo más líneas. Espero que esta primera parte haya servido para aclarar algún punto aunque para tener el panorama completo tendremos que esperar a esta segunda parte que prometo entregarles muy pronto. Ya ven, ni Hitchcock dominaba el suspense con mayor maestría. Mientras tanto les dejo un resumen de tipos en la Eurozona para que le vayan perdiendo el miedo.

Como siempre no duden en plantear las dudas/quejas/sugerencias que deseen.

¡Buena inversión a todos!