Buena inflación está creando el país de los turcos:

6 Me gusta

Es un país bananero y no tiene pinta que vaya a cambiar. Un presidente-dictador que se cree banquero central también y hace y deshace según se levanta. La última hazaña, bajar tipos para combatir la inflación. Claro que si, guapi.

Mientras la TRY hundida y sin ningún signo de esperanza (ver gráfico). Es un país para alejarse lo más rápidamente posible.

17 Me gusta

En BBVA estarán muy contentos.

7 Me gusta

He estado tres veces en Estambul

1/ hace más de 30 años, yo llevaba barba y ellos mayoritariamente mostacho, apenas había mujeres tapadas por las calles

Por señas me decían que me afeitara

2/ hace unos 20 años, llevaba la barba afeitada y las discotecas en Estambul estaban a la altura de las que conozco o en Europa o por encima de muchas de ellas

3/ hace dos años, muchas mujeres con el rostro tapado por las calles, mayoría de hombres barbudos, las discotecas no molaban

Desconozco el nivel de correlación entre barbas, mujeres tapadas y economía (tipos de interés, inflación, crecimiento y demás).¿conocen algún estudio?, países barbudos frente a afeitados, o ratio de rostros femeninos visibles versus tapados.

28 Me gusta

Un cordial saludo, Josesthe.

Le felicito, Estambul es, sencillamente, una preciosidad. Y, como Ud., también he estado tres veces, aunque he de reconocer que, la última, simplemente fue un par de días por enlaces de vuelos y aprovechar la circunstancia.

La primera vez, hace muchísimos años, cambié unos dólares (no existía el euro) por liras turcas. Estaban sufriendo entonces, parece que es endémico en ese país, una inflación de narices.

Pues bien, no le exagero, cambié 200 dólares y me dieron millones de liras, en unos billetitos llenos de ceros que no había quien los entendiera, ya te avisaban que fueras con cuidado, por equivocarte en los nominales o por timarte, corrían muchos billetes falsos y en los cambios jugaban con la rapidez conocedores que, como turista, no dominabas la moneda.

La anécdota es que, en la casa de cambio, tras recibir un paquetón de papeles, le dije a mi esposa: “Mira cuanto dinero, somos millonarios”. Y el cambista de la garita, en un perfecto español, me contesto: “Nos vemos mañana a la misma hora”. Así fue.

Por cierto, de compras por el Gran Bazar, te sacaban la calculadora en función a si pagabas en dólares o liras, pero solo, solo, cuando ya habías cerrado el precio, daba lo mismo la moneda del regateo, ponían cara de póker, cogían un teléfono, hacían ver que hablaban con alguien y te incrementaban el precio acordado por “la cotización actualizada” de la moneda utilizada. Unos maestros, de verdad.

En una joyería de la vía principal, comprando unas chuches quien me soporta, vi a una elegante señora regatear a cara de perro por un collar muy bonito que, por aquellos tiempos, costaba un dineral. Lo compró a un tercio del precio que le solicitaban. Saliendo de la tienda la felicité, su regateo me había parecido impecable. Me contestó: “Eso pensaba yo, pero cuando me he despedido del dueño me ha dado un abrazo inmenso y tenía los ojos llenos de lágrimas, no sé, no sé”.

El BBVA me recuerda a esta señora.

33 Me gusta

Me ha hecho reir usted mucho, como de costumbre. A mi también me ha recordado al BBVA esa señora, he escuchado a algún iluminado que está devaluación de la TRY le venía bien dado que ahora puede comprar la parte de Garanti que le quedaba por comprar más barata. Benditos míos.

Por cierto, la volatilidad de la TRY está por encima del Bitcoin. Es un premio díficil de conseguir.

Por cierto bis, hasta el año 2001 si entregabas 1 USD no te entregaban ni siquiera una lira, creo que las sishas le confundieron querido @CalimeroRex

13 Me gusta

Apreciado Leeson.

Lo primero darle las gracias por su comentario y muy especialmente, referenciarlo al año 2001, me acuerdo perfectamente de ese ejercicio pues mi dermatólogo me señaló que, si le hubiera visitado 30 años antes, algo hubiera hecho con mi calvicie, eso sí, sin asegurarlo, visto lo visto.

No recuerdo el año exacto de mi primer viaje a Estambul, muy anterior al 2001, sobre finales de los 80, lo que es contrario a lo que me señala (no dudo en momento alguno de su afirmación, es su profesión) pero si se, al menos lo recuerdo perfectamente, dos hechos que lo marcaron: le aseguro que me llenaron de miles de papelillos infames y, además, mi tupé de pelo, largo, rubio y sedoso, me lo trataba Vidal Sasson, me impedía la correcta visión cuando daba el cambio.

Yo creo que les visité cuando el imperio otomano estaba en su máximo esplendor, lo que explicaría mi falta de memoria. En cuanto a la shisha, creo recordar que siempre la pedía con miel, a esas fechas todavía no me había aficionado a los productos mejicanos.

Un saludo, Leeson.

11 Me gusta

No es cabezonería, Lesson, ver quien tiene la razón o no, lo único que se es que llevaba el bolsillo lleno de papelitos turcos y con decenas de ceros, eso sí lo recuerdo, perfectamente, del primer viaje que hice, porque entre otras anécdotas me timaron en un cambio en un taxi, no solo en la diferencia sino que, además, me colocaron un papel falso que, al tacto, lo hubiera detectado hasta el presidente de la ONCE, era una burda fotocopia llena de ceros.

He estado mirando un poco por la web, poco que tengo a los nietos en casa y quieren ofrecerme como sacrificio a Spiderman, y me ha salido en la wiki esto:

“Tras varios periodos de fijación a la libra esterlina y al franco francés, en 1946 la lira se fijó al dólar estadounidense con una tasa de cambio de 2,80 TRL = 1 USD. Esta paridad se mantuvo hasta 1960, cuando la moneda se devaluó a 9 liras por dólar. Desde 1970 se han sucedido varias tasas de cambio mientras la lira iba perdiendo su valor.

Debido a la inflación crónica acontecida en Turquía desde la década de 1970 hasta 1990, la lira ha experimentado una severa depreciación en lo que al valor se refiere. Turquía había tenido altas tasas de inflación comparadas a otros países en vías de desarrollo, pero nunca ha sufrido la hiperinflación. Desde las 9 liras por dólar que se cambiaban en 1960, en 2001 un dólar llegó a cambiarse por 1,65 millones de liras. Este incremento de la inflación representa un crecimiento del 38% anual.

En sus últimos años, la lira turca logró estabilizarse e incluso su valor creció frente al dólar o al euro. El Guinness Book of Records clasificó a la lira turca como la moneda menos valorada de todo el mundo entre 1995 y 1996 y, de nuevo, en 1999 hasta 2004. El valor de la lira se ha deslizado hasta tal punto que una lira de oro original podría venderse aproximadamente por 120 millones de liras anteriores a la revaluación de 2005.”

No dudo de lo que me ha señalado, pero le aseguro que me llenaron de papelitos con decenas de ceros a la izquierda, aunque visto lo visto, si hubieran estado a la derecha hubiera dado lo mismo en cuanto al valor.

5 Me gusta

Si, se hizo un cambio a principios de siglo como mencionaba usted quitándole varios ceros a la moneda. Es lo que suele suceder cuando se miran una fuente sin contrastar. En Bloomberg los precios “pre-split” aparecen totalmente distorsionados. Mis disculpas a la comunidad por difundir fake news.

En referencia a su dermatólogo puede decirle ahora que no le necesita para nada, que con la devaluación de la TRY se puede hacer usted un implante por lo que le cobra el susodicho médico en una consulta. Ya ve que todo es circular.

12 Me gusta

Con bastante certeza, el que entre será elegido para que haga lo que se quiere que realmente haga.

2 Me gusta

Acaba de salir le último dato de inflación en Turquía: un 21.3%. Supongo que Erdogan y su esbirro a cargo del CBRT decidirán seguir bajando tipos para combatirla.

8 Me gusta

5 Me gusta

¿Sería un momento de buscar un préstamo en Liras turcas? A tipo fijo, desde luego.

1 me gusta

12 Me gusta

Enhorabuena a los agraciados que cogieron hipotecas a tipo fijo en los últimos años al 1% o incluso menos. Ahora mismo el terminal rate para el EUR cuando finalice la ronda de subidas descontadas por el mercado será del 1.5% (versus un -0.57% ahora).

24 Me gusta

Hace tiempo que llevo con una duda en mi cabeza, y acudo a ustedes con la esperanza de que arrojen algo de luz a mi duda.

Hace unos meses, casi un año ya, yo me di cuenta de que era un buen momento para comprar una casa, tipos bajos, posibilidad de cerrar la hipoteca a tipo fijo muy bajo (en torno al 1 o 1,5 %) y horizonte inflacionario (incierto en aquel momento, pero algo se vislumbraba).

Sin embargo esgrimí un razonamiento, para mí mismo, que no sé qué validez tendrá. Me dije: ¡Sí claro! que tú vas a firmar un préstamo al 1 %, y luego, si los tipos suben al 5 %, el banco se queda quietecito, y se traga tu préstamo al 1 %.

Pues no me creía yo eso de que yo fuera capaz de “colársela” a un banco. Veía más probable, fíjense ustedes, lo contrario. Por lo tanto, pensé “seguro que hay alguna cláusula por la que dada una circunstancia excepcional, luego puedan subirme los tipos a mí, por muy fijo que se llame el préstamo que yo he firmado. Y si no la hay, se la inventarán”.

Vale, yo he querido entender que lo que se hace con este tipo de hipotecas es que se meten en un saco muy grande y opaco, junto con miles de otras hipotecas, cada una de su padre y su madre, y este saco se le vende a otras entidades financieras, que a su vez los junta y remezcla con otros sacos, y los negocia en los mercados financieros, que a su vez… y así hasta el infinito.

Pero aunque la cosa sea así, yo sigo sin que me entre en la cabeza lo de que yo podría habérsela jugado al banco.

Por favor, díganme dónde me estoy equivocando.

Muchas gracias.

3 Me gusta

No sé responderle con detalle, pero tenga en cuenta que el banco tampoco tiene el dinero que dice que le presta.

2 Me gusta

Si es a tipo fijo, el tipo es fijo. Si tiene dudas consulte con el notario antes de firmar, está obligado a informarle.

Peino alguna cana, cada vez menos por mi calvicie, contraté hace largo tiempo un préstamo con garantía hipotecaria al 16, si si eso 16%, cuando los tipos en España empezaron a bajar, hice una visita al banco, Barclays para más detalle, y con poco más que una charla hubo una bajada al dígito simple 9%, al cabo de un cierto tiempo que no recuerdo (cosas de la edad), segunda visita segunda bajada.

Con la normativa española, el cliente tiene mucho control, si va pagando, y es fácil cambiar, si el mercado cambia a mejor. Si el mercado se encarece y el tipo es fijo, y su contrato . escritura dice que es fijo, ahí se queda.

Tengo el raro privilegio de estar pagando 3 hipotecas, y algún préstamo de elevado importe sin garantía hipotecaria. He pagado cuatro más, mis deudas me han enseñado lo que estoy compartiendo.

15 Me gusta

¿Sabe Vd. por qué hace veinte años era común entre las entidades no cobrar comisión si de forma adelantada se amortizaba parcialmente la hipoteca, pero si cobrarla si la amortización era total?

3 Me gusta

Y temo decirle que, aunque la situación le haya salido favorable, es evidente que el banco no es una hermanita de la caridad y ya ha tenido en cuenta esto. Tenga en cuenta que el que ofrezcan un 1,5% (tiro de medias de todas las entidades) no es casualidad ni una cifra elegida al azar porque le haya apetecido a la entidad: en esa cifra está teniendo en cuenta la expectativa del coste en el largo plazo.

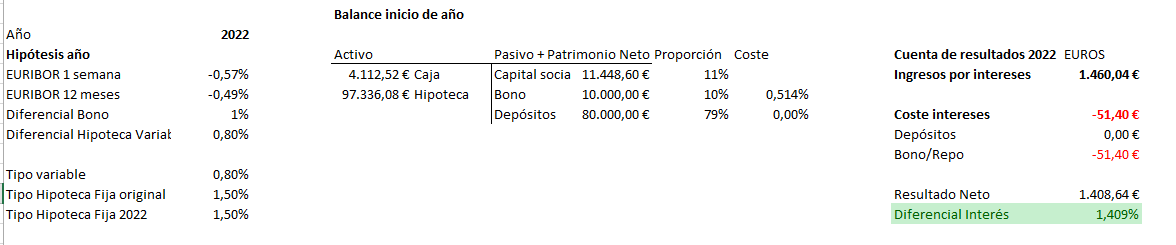

Permítame poner un ejemplo, simplificado al extremo y con todos los avisos posibles, pero del que se pueden extraer muchas reflexiones:

Hipótesis utilizadas:

- Hipoteca de principal 100.000€ a 30 años a un tipo fijo del 1,5%

- La entidad sólo tiene la hipoteca en el balance y está financiado por: 10% aportación de socios (accionistas), 10% mediante una emisión de deuda a vencimiento de 5 años que paga Euribor 12 meses + 1% y 80% mediante depósitos (por simplificar, asumimos que son a la vista). [Puede parecer exagerado, pero de verdad que no lo es; coja el Balance de cualquier entidad bancaria y no se alejarán mucho las proporciones]

- Los tipos de interés, son los que ha proporcionado leeson al inicio: es decir, situación a marzo 2021. Supongamos, además, que el coste de los depósitos es el Euribor a 1 semana y el coste del bono es el Euribor a 12 meses + 100 puntos básicos (1%). El coste requerido por las acciones, lo obviamos en este ejemplo (ya que no estamos tratando cómo se valora una entidad financiera; si soy capaz de explicarme bien quizá algún día me atreva y entre en este punto jeje)

- No hay riesgo de impago de este cliente

Bien, con este escenario, a la derecha tiene usted la cuenta de resultados y “oh, sorpresa!”, el banco ha generado un resultado positivo en el año y un diferencial del 1,49% (¿por qué?: porque por los depósitos, que financian el 80%, en el año ha pagado un 0% y el coste del bono, si bien es más alto, proporcionalmente, apenas afecta). Así que los accionistas están muy contentos y el banco será capaz de pagar un dividendo muy jugoso (con el permiso del BCE y el Banco de España, claro). ¿Qué hacer, entonces, en una situación asi?? Cuanto mayor volumen consiga, mayor será la rentabilidad y mayor valor aportaré.

Si este escenario se repitiera durante los 30 años, obtendrá un rendimiento del 1,5% por año; por lo que, compensa dar préstamos a tipo fijo al 1,5%?? Pues claro, teniendo en cuenta que en marzo 2021 un bono del Estado a 30 años rondaba el 1,1% (a 1 de enero de 2021 estaba rindiendo un irrisorio 0,85%). Es más, cuanto más tiempo dure la política hiperexpansiva de los bancos centrales que hagan que los tipos estén bajos, mayor resultado generaré y aumentarán mis reservas para hacer frente a épocas de vacas flacas. De hecho, mire cómo acabará el año 2022:

Nota: el diferencial cae, es cierto, pero porque hay caja a la que no le estoy sacando rendimiento (de hecho, a día de hoy, es coste: depositar el dinero en el BCE me rinde un -0,25%!!!).

Aquí lanzo la pregunta, ¿quién era capaz de prever en 2021 que la inflación iba a dispararse hasta rozar cifras de dobles dígitos que podrían provocar subidas de tipos de los bancos centrales de manera pronunciada? Yo creo que pocos: era un riesgo que la entidad está asumiendo y los accionistas deberían esperar verse recompensados por ello (con un rendimiento superior).

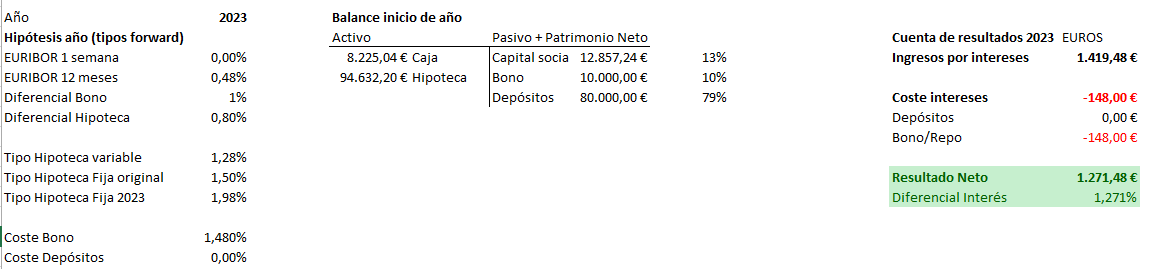

Bien. Ahora estamos a 22 de marzo y toca planificar cómo va a acabar el resultado del año 2023; es decir, toca hacer escenarios así que pongamos a trabajar el excel. Le pongo dos ejemplos

2023 A: usamos los tipos implícitos que estima el mercado para el año 2023 (con datos a día de hoy; si lo miro hace dos meses, las cifras eran distintas, dentro de un mes serán distintas y cuál será la cifra real cuando acabe el año, ni le cuento)

Nota: fíjense ahora lo que costaría contratar una hipoteca fija a 30 años.

Es cierto que el diferencial cae, pero gracias a que el coste de los depósitos sigue siendo bajo el banco todavía tiene margen de defensa y, aunque se prolongue esta situación ad eternum, puede tener una rentabilidad interesante.

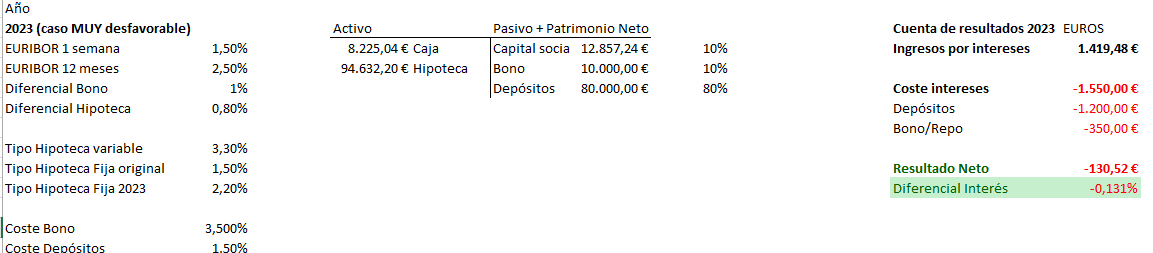

2023 B: escenario MUY desfavorable (vamos a suponer que el Lagarde se pone seria y sube los tipos de manera tajante que provoca un EURIBOR al 2,5%)

ay, ay, ay! aquí ya a más de un directivo y accionista se le borra la sonrisa y ya el diferencial se va al garete y el banco pierde dinero.

Pero ahora, tomando algo de distancia, hay que pensar en varios mecanismos de defensa que tienen los bancos:

- Al empezar el año 2023 hay 8.200€ en caja (que sería el pago de principal más intereses acumulado) que no están rindiendo casi nada, lo normal es que utilice ese dinero en otros préstamos (que con el tipo actualizado, una hipoteca a tipo fijo sería del 2,2%) o bien en bonos del Estado (que por efecto arrastre, tendrán un rendimiento superior. Si alguna vez, al leer alguna presentación de una entidad bancaria ven las siglas COAP/ALCO/ALM, sepan que, entre otras cosas, se encargan de mitigar el riesgo de tipo de interés mediante compras de deuda) o bien preste ese dinero a otras entidades financieras (fíjese que EURIBOR 12 meses =2,5%)

- Volvemos a lo mismo del escenario inicial en 2021: es cierto que este año va a ser muy duro, y quizá se prolongue 1, 2, 3, 4… pero más de 5 años?? difícil, teniendo en cuenta que el mandato principal del BCE es que la inflación de la zona euro ronde el 2% en el largo plazo. Esto todos lo hemos oído pero tiene implicaciones muy reales: dicho mal y pronto quiere decir que no van a estar los tipos de referencia por encima de ese 2%: habrá períodos que estará por encima, habrá periodos que estén por debajo. La cuestión será cuánto tiempo duran esos malos tiempos y si el banco será capaz de resistir esos períodos bajos y ser lo suficiente rápido en conseguir ofrecer nueva financiación a tipos más altos que aguanten el diferencial (lo que en inglés se conoce como el roll-over).

Espero que haya logrado ayudarle a entender la parte “lógica” de por qué los bancos han ofrecido chollos con hipotecas tan bajitas a plazos tan largos. Aviso que me he dejado de lado otro mecanismo de defensa que aplican los bancos: los derivados de tipos de interés (Forward Rate Agreements e Interest Rate Swaps, principalmente) que usan para cubrir una rentabilidad mínima a un plazo determinado (generalmente en el corto y medio plazo).

Lo que quiero dejarle claro es que a los bancos no les preocupa que los tipos suban o no en el corto plazo, ya que el riesgo más o menos lo tienen cubierto. Lo que más le preocupa es que aumente la incertidumbre (que provoca que no puedan fijar un diferencial) y, sobretodo, que el menor número de clientes impague: por mucho que sean capaces de lograr un diferencial, como el cliente impague, la rentabilidad se va al traste y ahí sí que llegan problemas de verdad (toca levantar capital, repagar a depositantes, intervención del Estado??).

Pero en esto, si quieren, entro otro día en estos y cómo es posible que unas entidades hayan ofrecido un 1% (aquí Tiedra dio unas pinceladas de las amenazas del sector bancario, las fintechs son el principal Bárbaros a las puertas del sector bancario).

Espero que les haya gustado y haya podido aportar mi granito de arena a esta comunidad después de todo lo que he podido aprender. Y si ha quedado muy largo, parafraseando a Julio Camba: perdónenme, pero no he tenido tiempo de hacerlo más corto.

Buen fin de semana

32 Me gusta