Paramés siempre con su magic touch ![]()

Parece exactamente el contrario al del rey Midas.

7 Me gusta

https://x.com/luisangelhern31/status/1951232353818341415

Pues con 2,5M y 6 que son el equipo + los gastos normativos del fondo por ahora les da. Y sino siempre estará youtube. Igual ahora que entra Paremés la cosa va para arriba.

14 Me gusta

Datos muy interesantes y dispares entre gestoras, si son realmente ciertos.

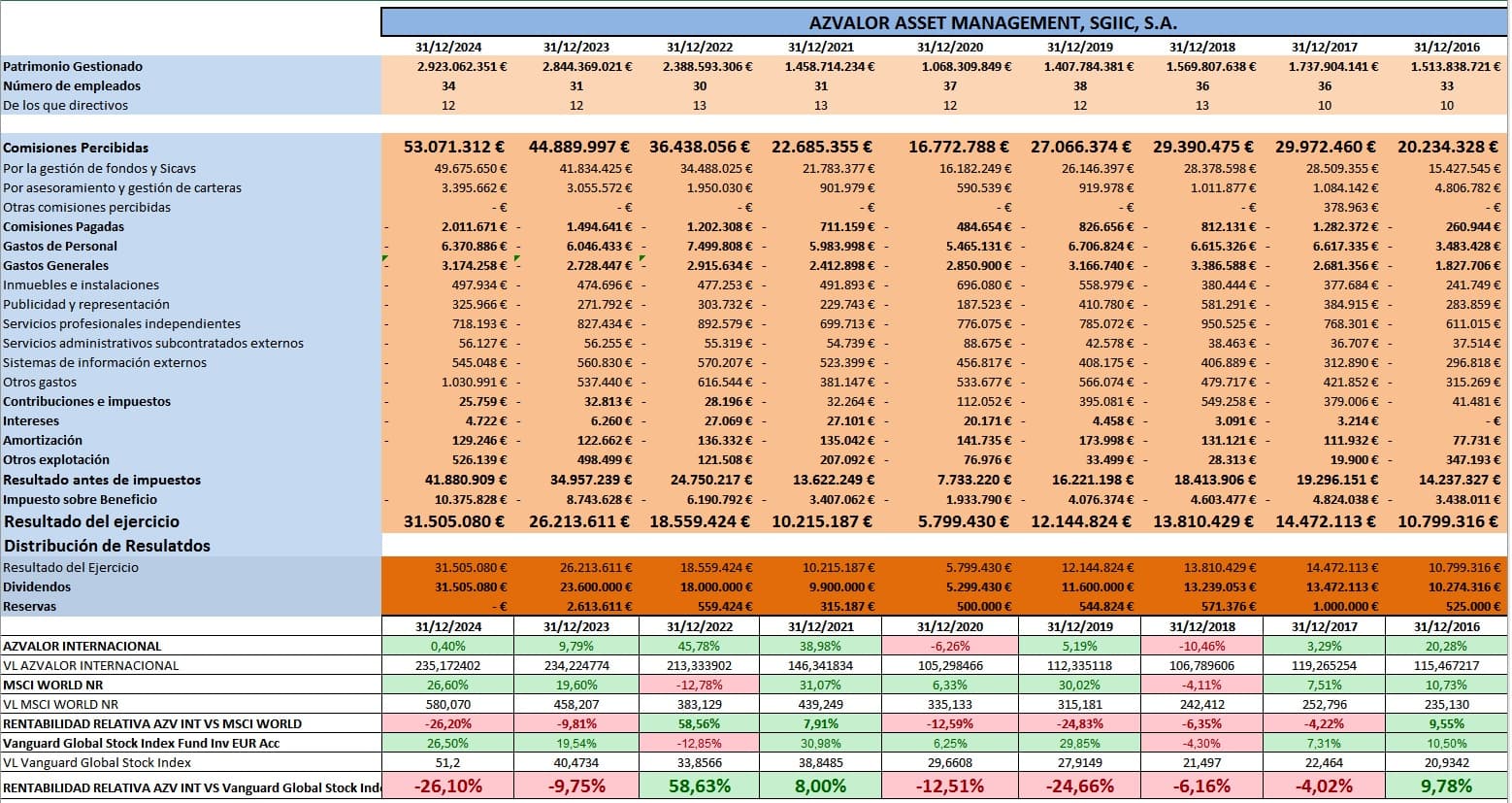

Me sorprende que Magallanes tenga ostensiblemente más AUM que AzValor y Cobas AM. Espero le hayan remunerado como es debido a mi estimado @MAA en esa labor de captación de adeptos. ![]()

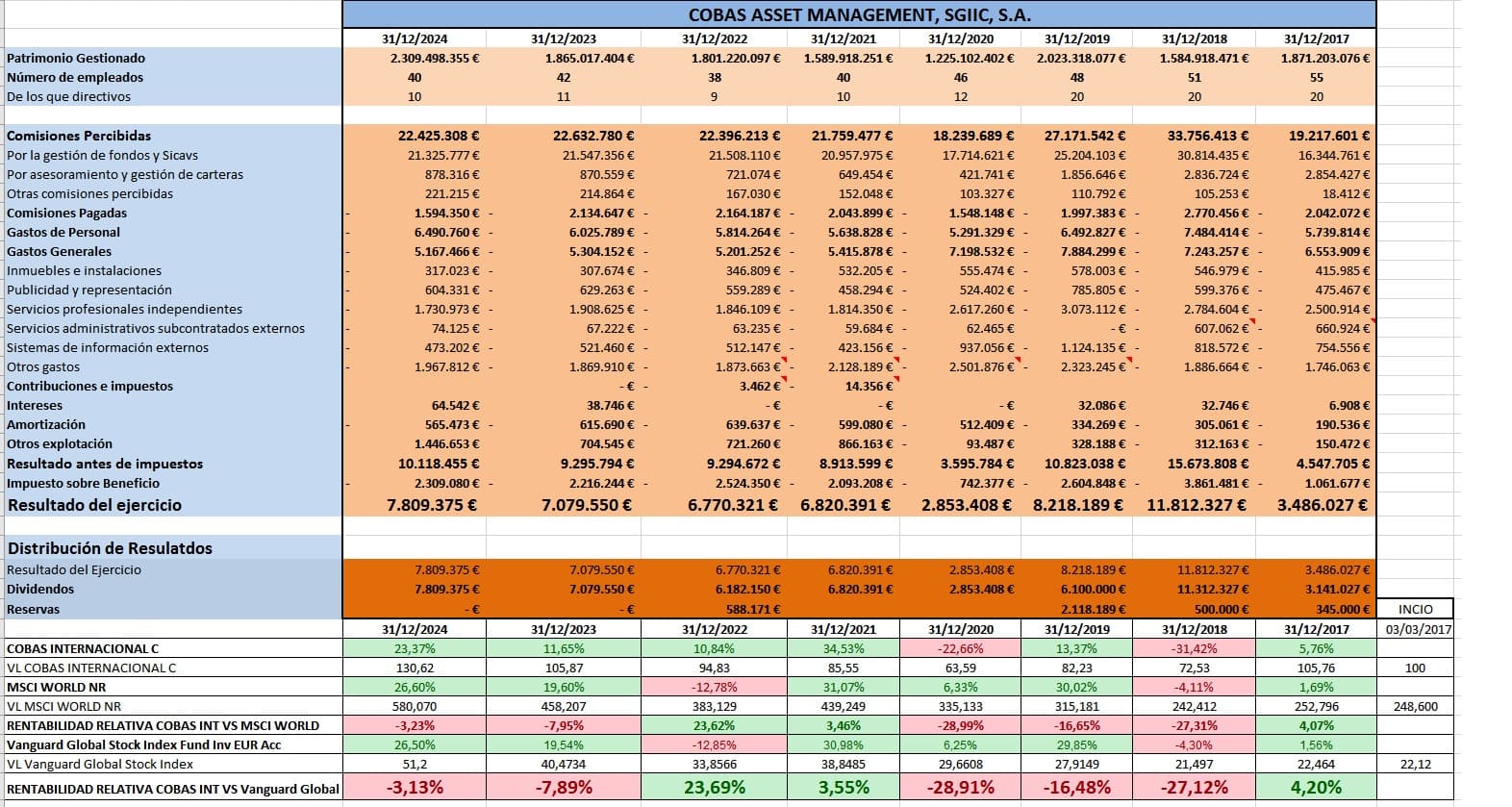

Sorprende que Cobas AM sólo genera 10,3M de 2,6bn de AUM. Me pregunto si es porque el patrimonio de Paramés en los fondos, que presumo abultado, representa mucho sobre el total y no paga comisión como el resto de mortales, lo cual hace bajar la comisión efectiva sobre el total de AUM. Tal cosa se aprecia también en Magallanes, donde Iván y Blanca deben de tener parte no desdeñable en los fondos, de modo que generan algo menos del 1% de ingresos sobre el total de activos gestionados.

Pero es que en el caso de Cobas AM, se pulen más de 7M de los 10M que ingresan (!!). Tampoco sé si Paramés estará contento con generar una quinta parte de los ingresos de su competidora AZ, gestionando un capital de tamaño similar.

Respecto a Estebaranz, ese chico es multimillonario desde hace años y creo que ya nadie lo duda por aquí. La cuestión es que, a diferencia de los ex-Bestinver, se habría hecho multimillonario sin haber realmente arrojado un retorno extraordinario a sus clientes, y además de forma mucho más rápida.

19 Me gusta

Me da la sensacion de que en Cobas las condiciones laborales (retribución y posbilidad de conciliar vida laboral y familiar) no deben ser nada malas, en su momento hubo una desbandada importante de gestores de AzValor hacia allí y por algo sería (mejor no hablar de los problemas internos de AzValor en el ambito de los RRHH, alguno muy sonado y judicializado).

Logicamente, los temas salariales del equipo deben verse reflejados en los gastos de personal y finalmente en la rentabilidad final de la gestora, pero en mi opinion es la forma correcta de hacer las cosas en una industria que genera estos niveles de beneficios…vamos que se lo pueden permitir perfectamente.

20 Me gusta

Tambien tengo entendido que el 15% de los ingresos va a la fundación, eso es directamente menos beneficio…

7 Me gusta

Buenos días:

Si esa tabla pone en Azvalor, con un AUM de 2900 M, unos ingresos de 53 M y en Cobas, con un AUM de 2600 M, unos ingresos de 10 M no me la creo, a la espera de se pormenorice y demuestre el asunto.

Como anécdota me viene a la cabeza (sin relación alguna con Cobas) un conocido que tenía un comercio y cogía dinero de la caja (sin registrar) para todo tipo de gastos (hasta para ir a esquiar) y después cuando hacía balance decía que el negocio era una ruina (pocos ingresos y beneficios negativos).

Saludos.

6 Me gusta

Tiene algunas erratas, en realidad para las gestoras que comentas son:

AzValor: AUM= 2.923.062.351 € Ingresos 53.071.312 € Beneficios: 31.505.080 €

Cobas: AUM= 2.309.498.355 € Ingresos 22.425.308 € Beneficios: 7.809.375 €

Además ambas se repartieron todos los beneficios en divis el año pasado.Si quieres te lo detallo con mi “prospiedá intelestuá” en la que tengo además del detalle de las partidas todos los años. Y si te queda dudas de alguna partida te digo de donde salen en los informes anuales auditados de dichas gestoras:

El AUM de Cobas de 2611M me da que lo sacó de la Conferencia de este año, que eran datos a 12/05/25,. mientras los comentados obvio son a 31/12/24.

En cualquier caso, aún con sus imprecisiones: imho me parece que Luis A. intentó hacer una tabla que ya te digo que no es fácil de elaborar,y tiene su mérito, y deja entrever igual el mensaje de fondo sobre posibles conflictos de interés en la gestión activa: Vídeos largos interesantes para fines de semana - Valentín (3/4) - Rankia

S2

23 Me gusta

A vistazo rápido - y gracias por las tablas refinadas @Bravepawn-, creo se aprecia que, comparativamente, Cobas AM, con todos los desmanes que haya podido cometer (Aryzta, por mencionar uno), opta por un modelo menos estajanovista, de mejor conciliación laboral y una persecución menos feroz de la maximización del beneficio.

La alineación de intereses, en este sentido, me parece preferible en el caso de Cobas AM, aun estando lejos de ser ideal. No buscan sacarle hasta el último cuarto al cliente, valoran la fidelidad y paciencia a largo plazo (ver política de comisiones) y, dado que facturan bastante menos, pueden tener marginalmente un incentivo mayor a capitalizar lo que ya se tiene, y no tanto a exprimir al cliente con comisiones más altas y no ligadas al desempeño de los fondos.

9 Me gusta

Estimado Amat:

en línea de lo comentado (en el hilo de Cobas) con Ud. el otro día respecto a un redimensionamiento de Cobas A.M., fíjese en la tabla del maestro bravepawn cómo a partir del 2020 disminuyen tanto los gastos de personal como los gastos generales (inmuebles e instalaciones, …).

Saludos.

4 Me gusta

@Amat, no creo que paguen más, si te refieres a eso. Fíjate en el ratio “gastos de personal” por “empleado” que apunto igual arriba. También habría que tener luego en cuenta que Cobas tiene más empleados que no son analistas: comerciales, administrativos, informáticos, y hasta psicóloga! Otro tema es la conciliación: parece que uno no trata a sus analistas como becarios defensas que pican datos de más de 100 empresas 24/7 para un sólo fondo (multiplica por 10 para pipeline), para pasárselo luego a los medios, y ya luego esos al par de delanteros, etc .. Sino que tienen otro “proceso”, y con el tiempo incluso los promociona a gestores (los de Cobas dejaron de ser fondo de autor, y ya ves todos por ej. en MS como gestores en la pestaña “Matriz y Personas”). Vamos, que igual no es sólo conciliación, igual puede ser otro trato, reconocimiento y hasta ahora parece que más posibilidades de promoción.

@DataRitmia En inmuebles creo está el arrendamiento de la oficina de su sede en Madrid, sus aparcamientos, así como los de las oficinas de apoyo en Shangái. Cobas en 2020 cierra su oficina en Paris tras la salida de Veronica Vieira, su representante en Francia. En 2022 traslada su sede de Jose Abascal a Paseo de la Castellana, y se le termina un periodo de carencia que cedió al grupo Santa Comba que empieza igual a pagar su parte de alquiler. Imo más relevantes en Gastos Generales son las bajadas en “servicios profesionales independientes”, ya que se empieza a pagar menos por los servicios de análisis externos. Igual caen dentro de “Gastos Generales” otros gastos, donde una buena parte son las donaciones a Open Value Fundation, que como sabes preside su mujer. Igual financian en parte a Value School, etc…, y hay que verlo más como un grupo “Santa Comba”: obvio parece el patrimonio de FGP no debía ser de entrada tan modesto como el de los nuevos ricos que ya no salen ni a saludar a sus “copartícipes”.

Los cambios en gastos de personal igual es porque si te fijas baja el número de empleados que pongo arriba: es el número de empleados medio del año, que pasa de 55 al inicio en 2017 a 40 en 2024.

Y ya me callo, que les estoy cediendo de más mis opiniones y prospiedades intelestuales. A partir de ahora, sobre el tema en cuestión, podré responder con XXXXXXXXXXXX - |RESTO ![]()

S2

17 Me gusta

Alejandro Estebaranz, este fin de semana sobre Teleperformance, que recordemos cayó un 20% el viernes tras decir que iba a crecer al 2% (rango bajo de la estimación), no perdió precisamente el culo por explicar a sus acólitos la situación de la compañía con la que ha dado bombo durante años y cuya posición habría reducido drásticamente este último semestre. Porque le preguntaron por ella, y gracias, que si no igual corre un tupido velo:

Ah, Teleperformance, habéis comentado, los resultados son el rango bajo. Habían dicho de crecer de un 2 a un 4%. van a crecer un dos según lo que han dicho, pero es curiosísima la situación porque eh ahora mismo van a generar en beneficio entre este año y el plan estratégico que tienen eh 4,000 millones, que es lo que capitaliza. O sea, en 4 años genera una rentabilidad del 25% cada año. ¿Cuál es el problema? Ya os lo explicamos si habéis seguido el canal o los trimestrales de True Value, es que con la nueva directiva nos reunimos con ellos para insistirles o presionarles, pues para que recompraran acciones, porque a este precio ridículo, pues podrían generar eh muchísimo valor, pero no lo entienden o no lo acaban de ver y demás y eso pues nos impedía tener una posición grande. Entonces, eh bajamos el peso al 3% y esta caída pues nos ha pillado con una posición bastante más eh pequeñita. esa hora del 2 y algo y bueno, iremos viendo. Tiene un buen perfil de retorno, pero claro, si hiciera la recompra de acciones sería masivo si dijeran, “Oye, quitamos el dividendo, vamos a dejar de adquisiciones y al año vamos a recomprar de los 1000 millones que generamos, pues pongámosle 700.” Entonces, te recomprarían el 70% de las acciones. Si ahora mismo hay 60 m000ones de acciones, pues dejarían la cuenta en 20 millones de acciones, que es que es es muy loco porque generando 1000 millones de beneficio lo dejas en 20, el beneficio por acción te sube a 50 € por acción.

Entonces, aunque valorase el mercado a múltiplo deprimido porque hay miedo a la IA seis veces, pues sería 300 € por acción, ¿no? Los 70 que está cotizando. Pero y tienen capacidad de hacerlo, incluso aunque el precio de la acción iría subiendo entre medias, tienen capacidad de sobra de invertir estos 3 cu años, pues unos eso, calculamos 2,500 millones, 2700 y retirar la mitad de las acciones o un 60 70% y se vuelve algo muy positivo. Esto es lo que comprenden otras compañías que no son de alto crecimiento. Por ejemplo, Murphy USA.

(Transcrito usando herramienta online de transcripción de vídeos de YouTube)

10 Me gusta

Me hace gracia que la solución de los fondos a los problemas, temporales o no, de sus empresas siempre es la de recomprar acciones hasta el infinito y mas allá.

Y ya el triple de comparar una empresa de centros de contacto, con su modelo de negocio en el borde de un abismo, con un operador de gasolineras en Estados Unidos ya apaga y vámonos.

11 Me gusta

¿Beneficio es = a flujo de caja libre?

O dicho de otro modo, ¿tiene deuda?

Porque si tiene deuda hay que ir devolviendo también lo que te han prestado y ese B no es para ti jeje.

10 Me gusta

Debe ser familia de un amigo mío que para comprar la Play4 dijo “voy a ir guardando monedas en un bote”. Y claro, sacaba 20 euros en el cajero, gastaba 16 y 4 iban al bote. Pero al día siguiente no tenía dinero y volvía a sacar en el cajero. Eso sí, super orgulloso de sus sistema de ahorro.

5 Me gusta

Sí, efectivamente.

Muy grosso modo, la deuda está alrededor de 4bn€ (millardos o miles de millones en castellano).

La capitalización anda también por ahí. Ca. 4bn€.

El 1bn€ ese que genera al año efectivamente sería un retorno del 25% anual como comenta Estebaranz. Pero efectivamente y, como hace a menudo -demasiado a menudo- obvia el repago de la deuda. Creo que siguen sin ser malas cifras, y el mercado creo que está castigando el advenimiento de la IA, además de que personalmente creo que el management no gusta un pelo a los inversores, pero estas afirmaciones a la ligera e imprecisas de Estebaranz me parece que son de nivel engañabobos.

6 Me gusta

Cada vez que Alejandro les cuente eso, le mandan al hilo de +D para que se lo estudie:

7 Me gusta

Gracias por compartir.

Me parece un análisis desacertado, la directiva no puede limitarse a “aprovechar el precio ridículo” si al mismo tiempo tienen múltiples frentes y necesitan reposicionarse en un sector que está cambiando rápido con la IA, gestionar polémicas laborales y cumplir con nuevas normativas. Una recompra masiva descapitalizaría la compañía justo cuando más inversión puede necesitar.

La dirección debe pensar en ciclos largos, no en maximizar el precio de la acción en el corto plazo para inversores que solo están de paso (que, irónicamente, es lo que muchas veces se critica).

El precio no subirá porque el BPA aumente temporalmente, sino cuando el mercado perciba que los problemas estructurales están bajo control.

10 Me gusta

Sí, no es sencillo. Cabe no obstante decir que la comunidad fintweet, no sólo Estebaranz, parece posicionarse en un relativo clamor respecto a las recompras. Pero entiendo también su punto. Podría resultar eventualmente en una quema de madera innecesaria precisamente en un momento en que la compañía puede necesitar ese capital para tomar decisiones cruciales para sortear la disrupción de la IA. Por no hablar de la reducción (anticipada) de deuda. Si se utilizan los flujos de caja para reducir el número de acciones en circulación, entiendo se mejoran los resultados por acción a costa de ese efectivo, pero los ratios de deuda por acción también se incrementan. Lo suyo es, según parece sostener la directiva actual, allanar el camino deshaciéndose de la deuda al menos ostensiblemente antes de recomprar acciones a mansalva. O eso he creído entender. Sin embargo no sé si en enero de este año, o en algún momento reciente, volvieron a emitir deuda a modo de refinanciación de un vencimiento cuantioso. Ergo no me queda claro que haya mucho ahínco en esa reducción de deuda en la práctica.

A mí me gusta la idea de que las empresas amaguen con devolver el dinero al accionista cuando el mercado castiga injustamente la cotización. Es una forma de echarle un pulso a los animal spirits, así como un capote a los inversores que mantienen las acciones en momentos difíciles. He de decir sin embargo que muy pocas veces he visto directivas acometer prácticas así. Es casi más bien una quimera. Un ideal personal.

5 Me gusta

Igual la miré en diagonal ahora tras entrar Cobas: imo la compra de Majorel pareció más defensiva, pero para no perder cuota tras adquirir Webhelp su peer Concentrix. Y la compra ahora de ZP igual pareció para tapar algo la caída en servicios especializados por su pérdida del contrato de visados en UK. Vamos, que en lugar de defenderse invirtiendo más en IA por posibles disrupciones en varios segmentos, incluso parece incrementan ese riesgo para no perder cuota actual (más aún con Majorel más intensiva en capital humano, y ZP incrementa deuda más sin que parezca vaya a representar casi nada de sus ventas).

Pero es que luego encima sigue incrementando dividendos con un payout del 48%!!

Pues déjenme que yo igual dude del capital allocation del management, y aunque las adquisiciones y dividendos no hayan generado una insalvable deuda aún, si parece se pasó ya del 2x del que decían no se pasarían (2,1x en últimos resultados, porque claro emitieron más deuda para ZP), y como digo Majorel apesta a más deterioros de goodwill futuros que se comerán los Cobas.

En ese caso si que me parece mejor recomprar cayendo lo que han caído, en lugar de ese nivel de divis sin sentido ahora mismo!.

Y en lugar de hacer adquisiciones para defender su cuota actual incluso parece aumentando el riesgo disruptivo, deberían pensar más en la cuota futura y defenderse como comentan: pero invirtiendo de forma más agresiva en soluciones de IA que transformen fundamentalmente el modelo de negocio en segmentos críticos y reduzcan su dependencia de la mano de obra.

Pero bueno, sólo es otra opinión más y ya digo la acabo de mirar en diagonal.

No vayan a olvidar el like y apuntarse de nuevo al curso, se agotan las plazas y son ilimitadas! ![]() Ah eehh, de echo, pumpearles tanto underperformance y cagarro me costó casi todos los participes, así que más me vale que estos turistas de la bolsa afloren minusvalías o se apalanquen de nuevo para apuntarse otra vez, que me están derribando el foso con tanta competencia que descubrió mi gallina de huevos de oro. ¿Estaba el micro abierto?!

Ah eehh, de echo, pumpearles tanto underperformance y cagarro me costó casi todos los participes, así que más me vale que estos turistas de la bolsa afloren minusvalías o se apalanquen de nuevo para apuntarse otra vez, que me están derribando el foso con tanta competencia que descubrió mi gallina de huevos de oro. ¿Estaba el micro abierto?! ![]() Nada, parece que hemos tenido un pequeño problema de conexión. Eso es todo por hoy

Nada, parece que hemos tenido un pequeño problema de conexión. Eso es todo por hoy

S2 y buenas inversiones! ![]()

12 Me gusta