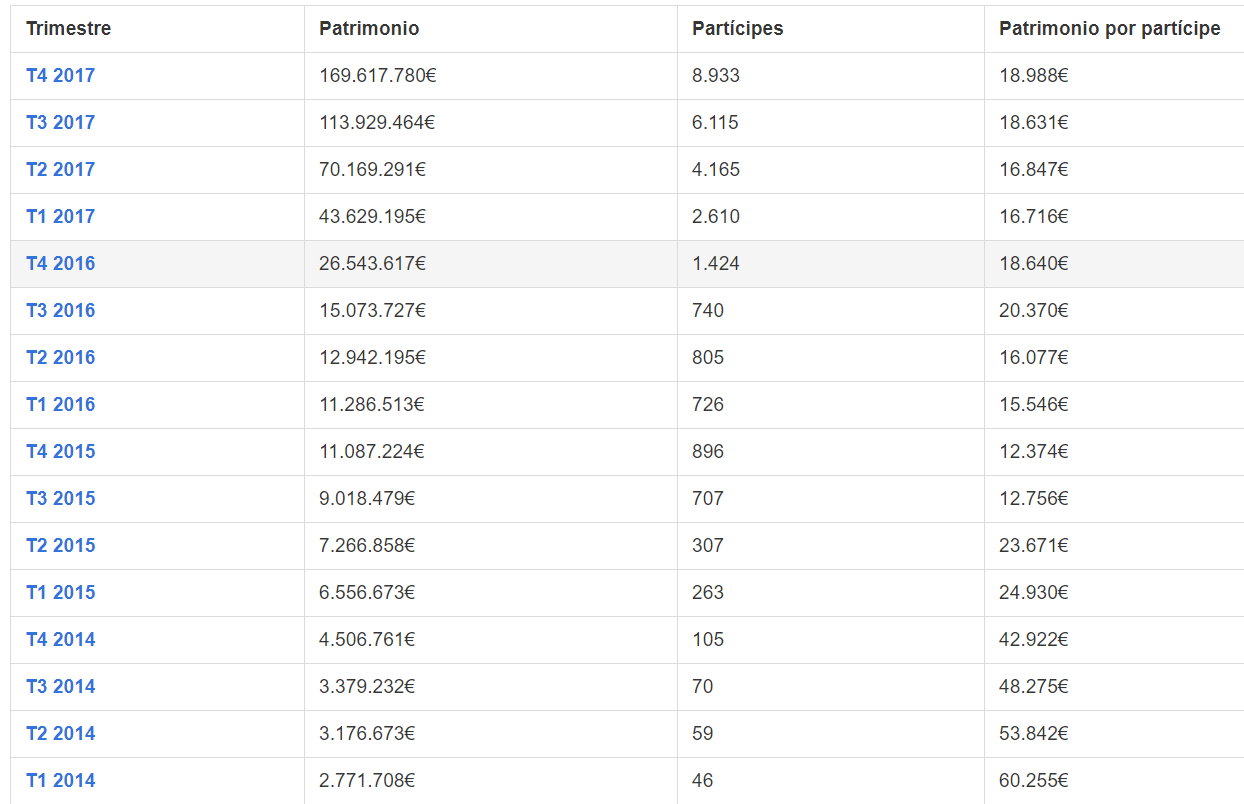

El fondo True Value, gestionado por Alejandro Estebaranz y José Luis Benito, es bastante conocido y no requiere mucha presentación. Se podría decir que en el último año se ha puesto de moda gracias a su espectacular 2017 que le ha llevado a una rentabilidad acumulada del 80% desde inicio. Prueba de ello es el fuerte aumento en su patrimonio y número de inversores. No debería sorprendernos, teniendo en cuenta que el inversor medio suele perseguir los fondos con mayores rentabilidades en el corto plazo. En un solo año ha pasado de tener 1424 partícipes a casi 9000.

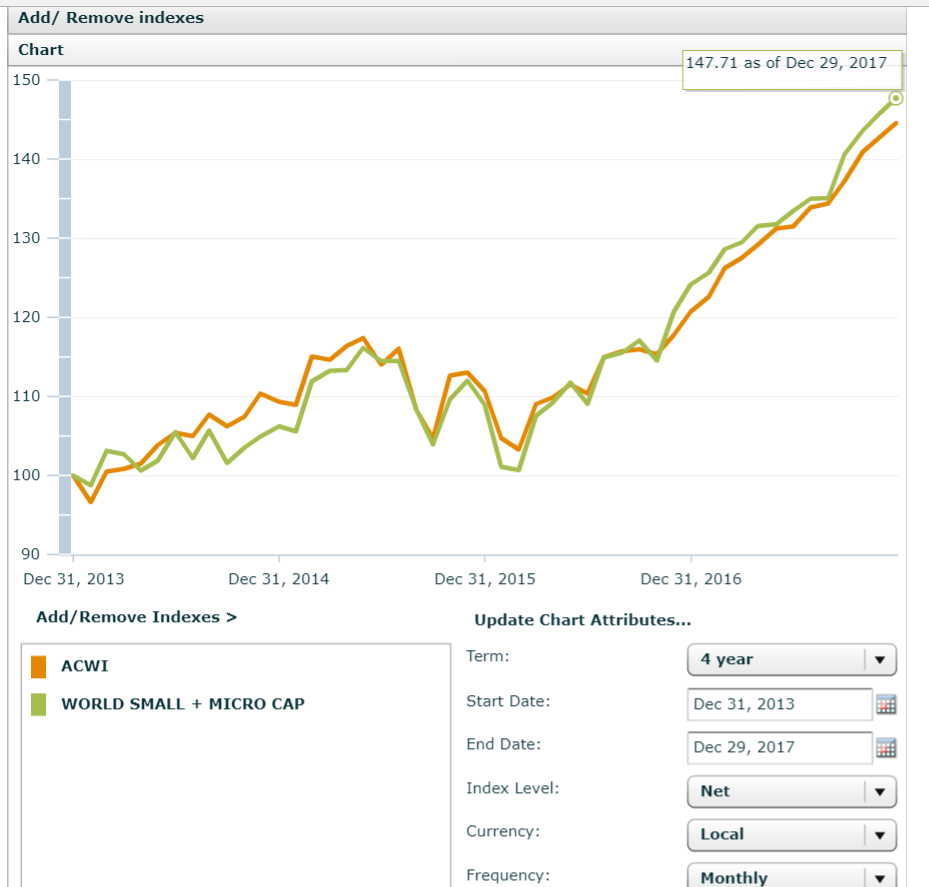

Aquí vemos un gráfico de True Value frente a la referencia que le asigna Morningstar (MSCI World NR) y otra de small caps.

A simple vista parece que 2014, 2015 y 2016 son años más o menos en línea con ambos índices. En cambio 2017 supone la gran explosión (20,7% de rentabilidad) en la que bate por un amplio margen a su referencia (13,2% según Morningstar). Además todo ello conseguido con una volatilidad moderada. ¿Quién no querría estar en este fondo?

En cambio mi interpretación de los resultados es un poco diferente. De entrada, yo asignaría otras referencias al fondo. Habitualmente siempre han cubierto la divisa, si no al 100%, casi totalmente. Por tanto, tomar la referencia en dólares o en euros no me parece lo más adecuado, sino en moneda local. Afortunadamente MSCI permite obtener un índice de tal modo, y además nos permite que sea mundial de small+microcaps, que es la que creo que sería mejor referencia. Aquí tenemos el gráfico junto con el índice World Standard local currency. Como pueden ver, small y microcaps han acabado obteniendo algo más de rentabilidad que las grandes y medianas compañías, pero tampoco hay una diferencia extraordinaria.

Si ahora comparamos True Value año a año frente a su nueva referencia (small + micro en divisa local), veremos que tanto 2014 como 2015 son muy buenos, mientras que ahora son 2016 y 2017 son simplemente buenos. Precisamente ese 2017 que tantos inversores ha atraído no es tan extraordinario en rentabilidad como podría parecer en un primer momento.

CARTERA Y ESTILO DE GESTIÓN

Aunque en todo momento han tenido en cartera un pequeño porcentaje de big caps, está claro que el fondo ha tenido y tiene un sesgo hacia las pequeñas compañías. Y que además, a pesar del nombre, ha sido hacia compañías con buenas perspectivas de crecimiento. No tiene demasiado sentido plantearse si el fondo debería llamarse True Value o True Growth, pero las diferencias entre el estilo de gestión de A. Estebaranz e Iván Martín, por ejemplo, son patentes pese a llamarse ambos gestores value.

Si pensamos que True Value tiene un sesgo hacia empresas de crecimiento se podrían emplear como benchmark, en lugar de los índices que he usado, sus homólogos growth, que han ofrecido mejores números. En ese caso quedarían en peor lugar los resultados del fondo, pero no soy demasiado partidario de este tipo de índices. Aunque los consulte de vez en cuando, no los suelo usar porque decidir qué acción es value o growth es algo que dista mucho de ser fácilmente objetivable.

Dejando aparte estas consideraciones, como paradigma de empresa de crecimiento tenemos el caso de Umanis y merece un poco de atención. Esta acción está en cartera de True Value desde el tercer trimestre de 2015. Entonces estaban empezando a comprar, pero realmente se convirtió en una posición importante a mitad de 2016. Al final del segundo semestre ya era un 4,88%, la segunda posición más importante del fondo. No mucho después pasaría a ser la primera. En octubre Alejandro Estebaranz hace saltar la liebre y dice que es una “situación especial que incorporamos recientemente a la cartera” y que “cotizaba con un enorme descuento”.

Desde entonces el porcentaje de Umanis en la cartera va oscilando, pero siempre es alto. En el tercer trimestre de 2016 alcanza 7,95% del patrimonio. A finales de 2016 es del 8,52%. 8,72% al final del primer trimestre de 2017, 6,22% en el segundo, 5,15% en el tercero y a finales de 2017 ya cae a “solo” un 4,22%, pero aun así seguía siendo la tercera posición y muy cercana a la primera.

Haciendo una estimación grosera del porcentaje promedio de Umanis durante la segunda mitad de 2016 y la totalidad de 2017 podríamos decir que está por encima del 6,5%. Si tomamos el precio de Umanis cuando cargó True Value de ella (segundo trimestre de 2016) estaba en torno a 1,50 €. A finales de 2017 era de 13,64 € (todos los precios son ajustados al split 1:10). Así que en el periodo ha multiplicado su valor por 9. Eso supone que a lo largo de 18 meses ha ofrecido un 13% mensual. Si asumimos que True Value tenía una posición “constante” del 6,5% tirando por bajo eso viene a ser un 0,845% mensual de rentabilidad extra al fondo. Tomándolo como interés simple sería más de un 10% anual y por tanto un 15% de impulso total al fondo durante año y medio.

Ahora descuenten ese 15% a la rentabilidad del fondo y sumen si quieren la rentabilidad correspondiente al 6% de una acción normal de las que componían el resto de la cartera (no sería gran cosa). Sin necesidad de entrar en mucho detalle ya se puede ver que la inversión en Umanis es lo que ha hecho que 2016 y 2017 no hayan supuesto una clara underperformance del fondo respecto a su referencia más adecuada.

Con todo ello no pretendo quitar ningún mérito a los gestores. Han sabido encontrar y apostar fuerte por esta empresa. No les ha caído la idea del cielo y seguro que hay bastantes horas de trabajo detrás, pero conviene no perder de vista la gran diferencia que supone una sola acción en la interpretación del buen hacer de un fondo (y en el patrimonio que llega en masa como consecuencia).

Un inversor no tendría por qué concederle demasiada importancia a que los buenos resultados sean atribuibles a una sola acción si esto se puede volver a repetir en el futuro. Pero el problema en este caso es que el patrimonio del fondo, cercano a los 200 millones ya no posibilita crear una posición del 6% en una microcap como era Umanis. Entonces tendría una capitalización bursátil de alrededor de 30 millones. Si apareciera una oportunidad similar a día de hoy el fondo debería hacerse con un 40% de todas las acciones.

Antes del aumento espectacular de patrimonio de 2017 en alguna ocasión los gestores ya habían optado por utilizar futuros sobre índices para aumentar temporalmente la exposición cuando consideraban que los precios eran interesantes en algunas de sus empresas, pero no podían comprar tan rápido como quisieran. De este modo buscaban paliar los dificultades de la entrada en algunas small caps. Huelga decir que esos problemas son ahora mucho mayores.

VOLATILIDAD

En el periodo de existencia del fondo no se han producido correcciones de gran entidad. Cuando se han producido, el fondo de ha comportado bastante bien, cayendo menos que su referencia. El fondo, a diferencia de otros como los de Cobas, no suele estar invertido al máximo, lo cual le ofrece cierta protección en el inicio de escenarios negativos.

No sabemos lo que pasará cuando vengan caídas más importantes. Tengo la impresión, sin datos para sustentarla, de que gestoras como Cobas tienen unos partícipes más fieles y capaces de soportar mercados bajistas. Probablemente True Value tiene menos institucionales invertidos, que suelen ser menos volubles que los inversores particulares. E incluso entre los particulares, no sé si los partícipes de True Value tendrán el mismo aguante que los de Cobas o AzValor, por ejemplo. Pero todo esto no lo podremos saber hasta que llegue el momento.

Si hay reembolsos importantes es probable que los gestores tengan que echar mano de ventas de big caps porque las small caps no darán para salidas muy rápidas. Eso supondría una alteración de la cartera en el corto plazo, que podría tener sus repercusiones en la rentabilidad, pero quién sabe si negativas o positivas.

COMISIONES

La comisión de True Value es mixta. Se trata de un 1,35% fijo + 9% sobre resultados. En +D ya hemos debatido sobre esta estructura de comisiones y no me voy a extender mucho. No me agrada, tanto por la cuantía (en 2017, por ejemplo, se ha ido por encima del 3%) como por el hecho de cobrar una comisión de resultados, especialmente cuando esos resultados pueden ser incluso inferiores a la referencia y seguir pagando por ellos.

Entre otros gastos a considerar tenemos un 0,10% de depositaría y los de cobertura de divisa.

Que con estas comisiones hayan conseguido batir al mercado les da más mérito a los gestores, pero el inversor tiene que tener claro lo que va a tener que pagar en el futuro, sigan batiendo o no al benchmark.

CONCLUSIONES

Alejandro Estebaranz es un gestor al que se le nota que le apasionan los mercados financieros, tiene claras las ideas y es coherente en su forma de invertir, pero no debemos de olvidar que cuatro años es un plazo de tiempo demasiado corto para encumbrar o enterrar a un gestor. Tampoco debemos olvidar que de no haber existido la inversión en una acción en concreto, la apreciación general de este fondo sería bien distinta a la que actualmente tiene.

True Value ha basado su gestión en la inversión entre small y microcaps lo cual le ha permitido conseguir buenas rentabilidades en el conjunto de los algo más de cuatro años de vida. A partir de ahora, aunque la filosofía de de los gestores siga siendo la misma, van a tener que cambiar su universo de inversión. Por ello repetir tenbaggers fulminantes como el que han conseguido se me antoja harto difícil.

Los gestores son conscientes del problema que supone el tamaño, y estoy convencido de que en R4 también lo saben, pero en el caso de los segundos priman otros intereses y son ellos los que deciden el futuro del fondo, ya que teóricamente Estebaranz y José Luis Benito son solo “asesores”.

True Value, al igual que todos los fondos, está en un continuo proceso de evolución pero en este caso es especialmente relevante y, como con el barco de Teseo, los inversores deberían preguntarse si sigue siendo el mismo fondo que comenzó hace poco más de cuatro años y si seguirá siéndolo en el futuro.

Gracias

Gracias