En cierto modo salvando las diferencias entre una empresa y otra, esas “disputas” me recuerdan a las de telefonica con el maldito dividendo… pienso que habiendo mucha deuda el dividendo “es el chocolate del loro” .

2 Me gusta

Ojalá Estebaranz, ojalá de los ojalases, leyera este remarcable párrafo algún día. Que aunque le pille nadando en millones y su preocupación del día sea decidir si es mejor una piscina de 12 ó de 15 metros de largo para su finca a la que sube a aislarse del ruido de los mercados, que al menos su conciencia emita un pequeño crujido ahí adentro, por sutil que sea.

7 Me gusta

El barquito de Teseo lleva más tiempo a la deriva que viento en popa.

El peso en el True Value original rozaba casi el 10% a cierre de semestre pasado. Y también tenía un buen peso en TVSC y TV Compounders.

A ver qué dice el oráculo en su próximo vídeo de ¡Crisis ![]() ! -esta vez es posible que el título sí sea acertado, en lo respectivo a sus propias carteras-, y si lo aborda sin pasar de soslayo unos segundos, ni porque la gente se lo pide desesperadamente.

! -esta vez es posible que el título sí sea acertado, en lo respectivo a sus propias carteras-, y si lo aborda sin pasar de soslayo unos segundos, ni porque la gente se lo pide desesperadamente.

12 Me gusta

Pues dirán que todo sigue igual pero que hay nueva OPA (que viene a ser como decir “nos compran lo que funciona… a ver que encontramos para sustituirla”)

1 me gusta

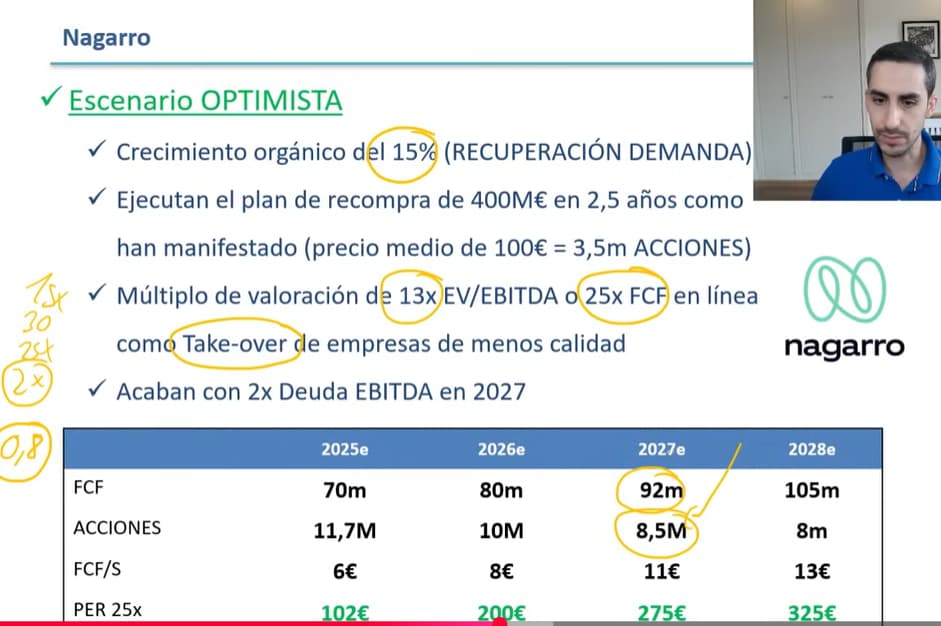

Según https://x.com/alex_estebaranz/status/1955981379293892652 esta entrada, pues que los resultados de Nagarro son buenos. Según el mercado, ahora se va a un -2,5%. Menos mal que no son excelentes y hace un “to the bottom”.

4 Me gusta

No deja de tener algo de justicia poética, o no se como describirlo, la cantidad de pasta incinerada y que se sigue incinerando en España con una consultora IT del montón, mientras los bancos patrios y sus cuberterías la están sacando del estadio.

Estas obsesiones con una determinada acción no suelen ser buenas compañeras, no creo que denoten una buena gestión de cartera, lo cual no creo que tenga nada que ver con analizar empresas. Pero vamos, seguramente este equivocado.

19 Me gusta

La verdad es que lo de los bancos patrios este año está siendo de locos , poco se habla de ellos en internet en el mundo inversor ( será por la mala imagen que tienen )

7 Me gusta

9’65% de peso en el True Value original, me ha parecido ver en el último informe a la CNMV. Y casi 9% en el TVSC. No sé incluso si el compounders era donde más peso tenía de todos los fondos. Componiendo pérdidas como un campeón.

Pero es que el astuto de Estebaranz nos la acabó endiñando hasta en el True Capital ![]() , que es un fondo que en ppio buscaba +- replicar al mercado pero dejando fuera compañías a precios inflados. Una especie de smart market o indexación inteligente. Pues Nagarro, que tiene un peso ínfimo en el mercado, como una campeona ahí en cartera con el mismo peso que Google o Amazon.

, que es un fondo que en ppio buscaba +- replicar al mercado pero dejando fuera compañías a precios inflados. Una especie de smart market o indexación inteligente. Pues Nagarro, que tiene un peso ínfimo en el mercado, como una campeona ahí en cartera con el mismo peso que Google o Amazon.

Miedo me da ahora, si Estebaranz decidiera salirse por completo, a dónde podría irse la cotización.

14 Me gusta

Esta reconozco es mi debilidad. Cuando el gestor hace un repaso de los rtdos recientemente publicados.

Por cosas como esta me llevó poco tiempo adorar a Gabriel Castro. A quien sigo sin confiarle tanto capital como confianza me transmite.

Que no empiece a hacerlo muy a menudo Estebaranz, que soy de corazón fácil ![]()

PS: al menos en esta no ha dicho ‘hasta luego, ahí os quedáis’, como sí habría hecho, en parte, con Teleperformance.

5 Me gusta

Realmente la idea “original” era empresas grandes y buenas, sin valoraciones locas y así reducir también la volatilidad aún sacrificando algo de rentabilidad. Tampoco se ha logrado pero bueno… la idea general era “interesante”. Lo que pasa es que cuadrar un círculo va siendo complicado. Y lo de meter Nagarro resta bastante credibilidad.

5 Me gusta

Bajo el principio value de que lo caro se abarataría y lo barato se encarecería, yo pienso que no habría que sacrificar rentabilidad. Otra cosa es que Estebaranz sea value, o growth, o las dos y ninguna a la vez. Pero la idea era cribar dejando fuera compañías con valoraciones ridículamente altas.

Con ello se envía el mensaje de “a tomar por saco el mandato del fondo. Me voy a dar una o varias licencias, porque yo lo valgo. Aunque lo tenga ya en hasta 3 otros fondos donde puedo hacer inversiones de autor todo lo alocadas que quiera”. Es poco serio, en efecto.

Se dejó vd por copiar la parte donde dije:

Replicar al “mercado” con 40 compañías es ilusorio. No se puede. Pero la idea era de no apostar contra el mercado, no buscar ese alfa más allá de filtrando las compañías con valoraciones astronómicas.

Con todo, y sin tener los números delante, es posible que el True Capital sea el fondo de Estebaranz que mayor retorno anualizado arroja. Y si no lo es, no andará muy lejos. Lo cual no habla muy bien de la capacidad de este gestor de generar alfa. Vamos, que el mono ![]() con los dardos lo acaba haciendo mejor, por muchos fondos que abra

con los dardos lo acaba haciendo mejor, por muchos fondos que abra

Alejandro.

De todos modos, quiero aclarar que, por mucho que el desempeño de los fondos de True Value sea regular, yo sí le asumo cierta pericia inversora a Estebaranz. No le considero ningún indocumentado. Otra cosa son ciertos comportamientos extraños, excéntricos, o quizá en realidad muy bien calculados, como ahora son sus constantes cursos de inversión, o sus vídeos con títulos clickbait, lo cual invita a sospechar que Alejandro tiene otros negocios en danza igualmente prioritarios, aparte de gestionar nada menos que 4 fondos.

11 Me gusta

He hecho un ejercicio con ayuda de ChatGPT para calcular la rentabilidad real que han obtenido los partícipes del fondo True Value desde su creación en 2014. El planteamiento es el mismo que se suele citar con los fondos de Peter Lynch: el gestor logró buen rendimiento, pero el partícipe medio no ganó nada (o casi nada), porque entraba en los momentos de euforia y salía cuando el fondo lo hacía mal.

Para este cálculo se han recopilado datos públicos de la CNMV, Fondium, la propia gestora, y Renta 4, con la evolución del patrimonio, número de partícipes y valor liquidativo, así como las rentabilidades anuales desde 2017 hasta 2024.

Valor liquidativo:

-Diciembre 2014: 11,49€

-Agosto 2025: 21,97€ → +91% acumulado , equivalente a una rentabilidad anualizada (CAGR) de ≈ 6,2%

Flujos de capital (entradas y salidas):

-2014: Patrimonio 4,5M€; Partícipes 105. (~4,2M€ de entradas netas durante el año).

-2015: Patrimonio 11,1M€; Partícipes 896. (~6-7M€ de entradas netas).

-2016: Patrimonio 26,5M€; Partícipes 1.424. (~13M€ de entradas netas).

-2017: Patrimonio 169,6M€; Partícipes 8.933. Entrada neta de ~137M€ en el año, el patrimonio se multiplicó por 6, la mayor parte del dinero entró después de que el fondo hubiera subido significativamente.

-2018: Patrimonio 153,9M€; Partícipes 10.768. El patrimonio alcanzó un pico de ~215M€ a mitad de 2018 gracias a entradas continuas, pero tras las caídas del cuarto trimestre terminó el año en ~154M€.

-2019: Patrimonio ~150-160M€.

-2020: Patrimonio ~110M€; el año 2020 fue turbulento por la pandemia: el fondo acabó con +17,3%, pero sufrió caídas fuertes en marzo 2020 y muchos partícipes reembolsaron en pánico.

-2021: Patrimonio ~150M€; El fondo tuvo una rentabilidad de +34,2% en 2021 (año muy alcista para pequeñas compañías). Hubo un leve retorno de dinero al fondo principal, pero la mayoría de nuevos inversores de 2021 prefirieron los otros fondos lanzados por True Value.

-2022: Patrimonio 111,3M€; Flujo neto ~0. El año 2022 fue negativo para el fondo (-25,8%), pero curiosamente no hubo salida neta de dinero significativa. El patrimonio inicial (~150M€) cayó principalmente por la pérdida de valor de la cartera.

-2023: reembolsos netos (~–18M€) a pesar de cerrar en positivo.

-2024-1S 2025: más salidas; el patrimonio cayó de ~82M€ a ~66M€.

Resultado para los partícipes

Al ponderar las entradas y salidas, la rentabilidad media del inversor se queda en +1-2% anual, muy lejos del +6,2% del fondo. Esa cifra, además, no cubre la inflación del periodo, lo que significa que en términos reales el partícipe medio ha perdido poder adquisitivo.

En definitiva, el fondo ha funcionado relativamente como vehículo de inversión (un 6,2% anual tampoco es para tirar cohetes), pero el comportamiento de los inversores —entrar en máximos y salir en mínimos— ha reducido drásticamente el resultado.

Para quien realmente ha funcionado el vehículo ha sido para el gestor, que se ha llenado los bolsillos con las comisiones, ha ganado visibilidad y ha podido dedicarse a monetizar la marca vendiendo cursos y consejitos.

13 Me gusta

Por otro lado, el gestor de acaba de decir en un vídeo de repaso del primer semestre de 2025 que el fondo bate a los principales índices de small caps, y menciona concretamente al S&P 600.

Minuto 17:30. https://www.youtube.com/watch?v=SSx-fLVA558

Le he preguntado al becario, y parece que no es así.

Desde diciembre de 2014 hasta agosto de 2025:

- True Value: +91% acumulado, ≈ 6,2% anual.

- S&P SmallCap 600 TR: +144% acumulado, ≈ 8,7% anual.

- Russell 2000 TR: +127% acumulado, ≈ 8,0% anual.

- MSCI World Small Cap TR: +133% acumulado, ≈ 8,3% anual.

- MSCI Europe Small Cap TR: +120% acumulado, ≈ 7,5% anual.

20 Me gusta

RESUMEN del webminar: que las small caps siguen baratas. Y creo que ya…

5 Me gusta

Plusvalía de True Value desde su lanzamiento el 20 dic. 2013, 116,7%. En este mismo periodo de tiempo Vanguard Global Stock, un fondo sencillo, sin complicaciones, ha obtenido el 260,9% de plusvalía, bastante más del doble, exactamente 2,23 veces.

Pero lo más importante no es la gran diferencia de rentabilidad obtenida entre los dos fondos, sino como lo ha obtenido. Con datos a 10 años de Morninstar, True Value tuvo una volatilidad del 18,16 frente al 14,06 del Vanguard y una caída máxima del 36,02% cuando Vanguard ha caido el 19,78% de máximo en esos 10 años. Todavía recuerdo cuando Estebaranz nos decía que eran muy buenos controlando la volatilidad y el riesgo.

No se lo que sucederá en el futuro pero 12 años no es corto plazo y los resultados ahí están. Y la historia de que ahora es el mejor momento para este tipo de fondos, como vuelve a repetir, se la he escuchado hace 8, 5, 3, 1 años.

Este es un claro ejemplo de porque cada vez más gente se cuestiona la gestión activa, con sus altas comisiones y muy malos resultados comparados. Por cierto, True Value tiene un 9% de comisión sobre éxito, reseteando a los tres años… en fin.

29 Me gusta

Suele decir esto. Y como no tiene a nadie en la retransmisión que pueda interrumpir con el fact-check de las afirmaciones que hace, cuela de vez en cuando medias verdades de esas. Me empieza a recordar un poco a los azvalorios hace años, de los cuales Estebaranz dijo es un gran fan.

A diferencia de alguien como Gabriel Castro, Daniel Tello, o varios otros gestores que, en la medida de lo posible, responden los comentarios o cuestiones que se les plantean en redes o en este foro, Estebaranz tiene su cuenta de X restringida, de modo que uno no puede dirigirle ninguna cuestión o espetarle algo sobre lo que publica, como por ejemplo la observación que ha presentado aquí @javi_talavera y su becario.

Me gustaría pensar que, a futuro, los gestores hasta ahora cercanos y a priori honestos como Castro, Tello, u otros -que los hay- deberían ganar cierta cuota entre el público más joven, o los clientes más avezados que valoran la transparencia.

Bien es cierto, no obstante, que muchos inversores, probablemente la mayoría, prefieren depositar el dinero y olvidarse. Pero algunos habemos a quienes nos gusta conocer la opinión del gestor sobre las posiciones o movimientos importantes de su cartera. Y cuando mantienen el silencio durante un tiempo o se comportan un poco como una caja negra, levantan suspicacias en los foros especializados, como este.

12 Me gusta

¿Sabéis si ha vendido parcial o completamente Teleperformance? Ya no la veo entre las principales posiciones?

1 me gusta

![]()

Este es el TV Compounders respecto al semestre anterior…ha bajado a más de la mitad (del 7,47% al 3,5%) porque dice que no esta conforme con la asset allocation del management (básicamente porque no recompran acciones a machete).

5 Me gusta