Pues el webminar de repaso del 2024 y lo que vendrá en 2025. Es posible que las small caps estén infravaloradas.

Pues el webminar de repaso del 2024 y lo que vendrá en 2025. Es posible que las small caps estén infravaloradas.

¿Dónde habré escuchado esto yo antes? ![]()

De derrota en derrota hasta la victoria final.

Me bajo de este barco de Teseo, ojalá me equivoque y los que sigan multipliquen por muchas veces su patrimonio, para mi son bandera roja alguna de sus prácticas en este vídeo…

Han disparado el gatillo los 5 primeros minutos, y ya los sesgos que me genera multiplican mi desconfianza en el gestor.

La introducción del desempeño de sus fondos dura 6 minutos (del 2 al 7), los 3 minutos centrales los dedica a justificar el buen posicionamiento su fondo Compounders. Resulta que nos muestra las rentabilidades de todos sus fondos, a excepción de cuál… ? lo adivinaron!

Luego esta el fondo original, cuya rentabilidad anualizada, mágicamente, ha desparecido de su presentación, para mostrarnos su volatidad durante 2024…

Todo parece indicar que al señor Estebaranz no le parece conveniente la autocrítica y, en mi opinión, esta presentación roza un tratamiento deshonesto a sus clientes, ocultándoles información relevante.

Estimado Alejandro, gracias por rentabilizar mis ahorros estos años, me marcho satisfecho con sus resultados, pero decepcionado y desconfiando de usted por su trato como gestor y comunicador.

Yo quisiera dar también mi impresión como inversor en algunos fondos de Estebaranz, habiendo aún sólo ojeado el vídeo por encima.

La palabra con la que discrepo de esta frase es “este”. Pienso que si no se mostraran las fechas, no sabríamos de cuándo data cualquier vídeo de los últimos 3 años de repaso trimestral. Son un calco unos de otros. Hasta las compañías son las mismas y tengo hasta la impresión que se dice prácticamente lo mismo de su situación en cada webinar.

Por tanto creo que si hay banderas rojas, estas han estado ahí desde hace años. Otra cosa es que al bueno, o malo, de Estebaranz lo tuviéramos en vigilancia negativa y, al no cambiar el rumbo de su comunicación ni mensaje, haya agotado el crédito o beneficio de la duda que le habíamos procurado desde hace ya un tiempo.

Dentro de ese gremio siempre hubo clases, creo que cabe apuntar también.

Cada vez que pongo en solfa el desempeño mediocre del Magallanes Microcaps hay un conspicuo forero, si no más, que me sale al cruce a lo Franco Baresi o Lothar Matthäus en su época dorada. Estebaranz o Emérito, sin embargo, pienso que gozan de bastante peor prensa por estos lares, y en principio se les puede atizar sin ser por ello seguramente tan cuestionado por el respetable foro.

También quiero recordar que yo he dado mucha caña a Cobas durante años, y ya en su época me salían no pocos foreros al cruce. Algunos hasta aplaudiendo la inversión en Teekay una vez ya sacada de cartera, que no acabaría arrojando mucho más de un 6% o así.

Por tanto, creo que dentro de los gestores activos, están los protegidos y los más, digamos, parias. Los primeros cuentan con bastantes más escuderos que los segundos. Y ello a pesar de que, en ocasiones, los resultados arrojados por estos segundos hayan sido ostensiblemente superiores a los de los protegidos.

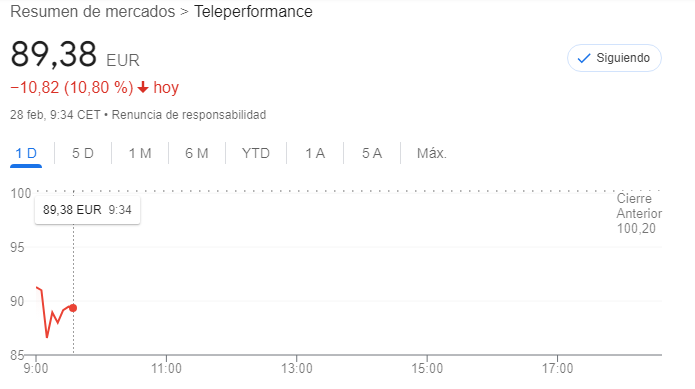

Realmente el pobre Alejandro lleva un tiempo sin dar una derechas (quizás cambie la dinámica en un futuro). Ayer nada más conocerse los números de $TEP, rápidamente saco un tweet festejando los buenos resultados y perspectivas…hoy sin embargo (una vez más) a pesar de estar ya muy castigada, amanece con un -11%…

Parece usted querer descubrir la rueda.

Claro que hay gestores que tienen más partícipes y gestionan más dinero que otros, ya sea por mérito, por tradición o por sesgos de las personas.

Pero en redes como +D al final cada inversor dice en base a que razones, sean más correctas o menos, toma sus decisiones. Que haya más o menos de un signo pues suele ser simplemente una muestra de lo anterior.

En todo caso no se quejará que no ha tenido usted oportunidad de alabar las virtudes de unos gestores y criticar a otros. Y se agradecen las críticas aunque no necesariamente hay que compartirlas.

A veces las críticas también dicen mucho de quien las hace y en base a que las hace. Sean mejores o sean peores.

También creo que todos sufrimos cierto sesgo de confirmación en algunos aspectos creyendo que los gestores que nos gustan son mejores porque hacen ciertas cosas mejor que otros pero luego somos menos proclives a querer ver otras cosas del mismo estilo que hacen peor o que no están dispuestos a cambiar en su forma de proceder.

Oportunidad de comprar y promediar.

Por supuesto. No quise decir que ese “favoritismo”, por llamarlo de alguna manera, no esté justificado. Cada persona tiene un gusto. Para ropa, comida, y también para gestores de fondos.

Mi intención era sólo constatar que hay gestores activos con peor prensa por aquí, y otros que son más estimados. Y que ello no necesariamente está alineado con los retornos que dichos gestores han logrado para sus inversores. Eso es en esencia lo que quise decir.

Aunque creo que ya me ha entendido, un ejemplo para reflejar esto que digo:

Emérito Quintana recibe comentarios con cierta sorna o muestras de desconfianza en su gestión por aquí, y el chico ha arrojado un 13% anualizado en sus casi 8 años de gestión. Yo al menos -y creo que vd también- he leído esos comentarios. Y huelga decirlo pero lo diré, dado su último comentario: no hay nada malo en ello. En absoluto. Hasta puedo en parte compartir esos comentarios sobre el Numantia Patrimonio.

Por otra parte, Paramés o Iván Martín no han recibido ni la mitad de la desconfianza o recelo que pudiera tenerse por aquí hacia Emérito, y han logrado retornos significativamente inferiores durante ese mismo periodo. En especial Paramés.

Estebaranz creo que está también en el grupo de Emérito, y de nuevo estoy de acuerdo con buena parte de las críticas que se lanzan sobre él. Creo que están fundadas. Pero también creo que lo estarían, según casos, de emitirse sobre Paramés o Iván Martín. Pero eso no sucede con tanta frecuencia.

En esto tendrá que conceder que he sido justo e imparcial todos estos años. Algunos ejemplos:

Cobas: Conferencia III Cobas AM 2019 - nº 6 por Helm

Magallanes: Magallanes value investors - nº 1488 por Helm

Saludos!

Pero es que el retorno en finanzas no lo es todo. Y también habría que ver como se comparan esos retornos, dado que el periodo en el que han invertido no es el mismo aunque hayan coincidido en parte de su periodo inversor.

Madoff era un gran gestor en términos de retorno hasta que dejó de serlo.

A mi no me mire, que yo me meto con todos, todo el mundo me cae mal, no se me ocurre nada más igualitario ![]()

Edito: Veo que @Helm se me ha adelantado y me ha quitado la frase.

Esta es una de las claves.

Puede uno comprender el por qué del resultado, o de una estrategia de comunicación. Pero, en caso de Alejadro, a mi forma de verlo, a llegado al punto de intentar manipular al partícipe tergiversando información, en lugar de aportar un extra del mismo ingrediente cuando vienen mal dadas.

Con mantener la misma linea de comunicación en las duras y las maduras ya es suficiente para mostrar coherencia y respeto.

Pues si la industria de fondos es muy de modas.todo lo q sea mirar rtbilidad menos de 5 años no vale para mucho

El tuit de Emérito que da lugar al substack:

https://x.com/foso_defensivo/status/1891926790135787808

Excelente pensar el de Emérito.

El problema de estos mensajes, como pasó con uno del gestor de Sigma Internacional no hace mucho, es que cuentan una parte de la historia pero luego no cuentan otra parte ya sea porque no la conocen o porque no les conviene.

En el caso de Numantia es posible que Emérito Quintana no figure ni como gestor legalmente y la figura del asesor pues tiene limitaciones. Entre otras que si hay desavinencias de gestión entre Renta 4 y Quintana en algún momento, quien tiene la última palabra no es Quintana.

Luego el fondo (o igual sería mejor decir compartimento) está en Renta4, donde nadie habla mal cuando está, como en cualquier otra gestora, pero luego cuando sale aparecen reproches tipo comisiones de transación muy elevadas.

Por no hablar de que se saltan, aprovechando vacíos legales, la restricción de que gestora y depositario no pueden ser el mismo. Vamos no son el mismo pero son del mismo grupo empresarial. Algo que históricamente ha aparecido cuando ha habido líos de fraudes en gestión de activos.

Como resumen suele ser fácil encontrar cosas que alguien hace mejor que otros, lo cual también tiene su mérito, pero cuidado que eso es una imagen parcial y también se pueden encontrar cosas donde es al revés.

Yo aun diría más: tiene su emérito.

Disculpen la anotación, y feliz finde a todos.

Creo que debe figurar como asesor ya que el nombre no sale en Morningstar; por tanto sí es cierto que existe un cierto riesgo de que R4 disponga de la titularidad del fondo como crea conveniente de lo que parece ser una cesión a la gestión.

El mismo caso que el de Bada que figura como asesor

En los otros dos fondos recientes españoles de cierta envergadura tanto Gabriel Castro & José Ramón Boluda como Antonio Rico sí que salen como gestores así que entiendo que la titularidad de los fondos les pertenece.

La titularidad de un fondo siempre es de la gestora, no de sus empleados (por muy gestores que sean) o de sus asesores.

Gracias, entonces, ¿Quë diferencia una figura u otra?