Por si le da pereza escuchar el vídeo completo.

5 Me gusta

Compartido por un analista de True Value. La historia de siempre, pero la verdad es que da vértigo:

9 Me gusta

No se meta con los gestores activos que tienen una troupé detrás que se le tiran a uno a la yugular… Tienen todos muy buenos conocimientos, comunican excelentemente, el índice siempre está caro y su fondo irá mejor en una recesión, coleccionan tantas virtudes que es normal que tengan tantos enamorados.

Nadie quiere darse cuenta un día que el amor, el amor simplemente era un rayo de luna reflejado en un lago y que cuando fueron a tocarlo se les escapó entre los dedos.

43 Me gusta

Sinceramente, tengo ganas de que la “famosa” (o infame) diferencia entre small caps y big caps ya desaparezca para ver entonces qué cuentan.

3 Me gusta

No le falta razón al respecto.

Potenciales de revalorización presentes no garantizan revalorizaciones futuras.

Un abrazo para todos Ustedes.

10 Me gusta

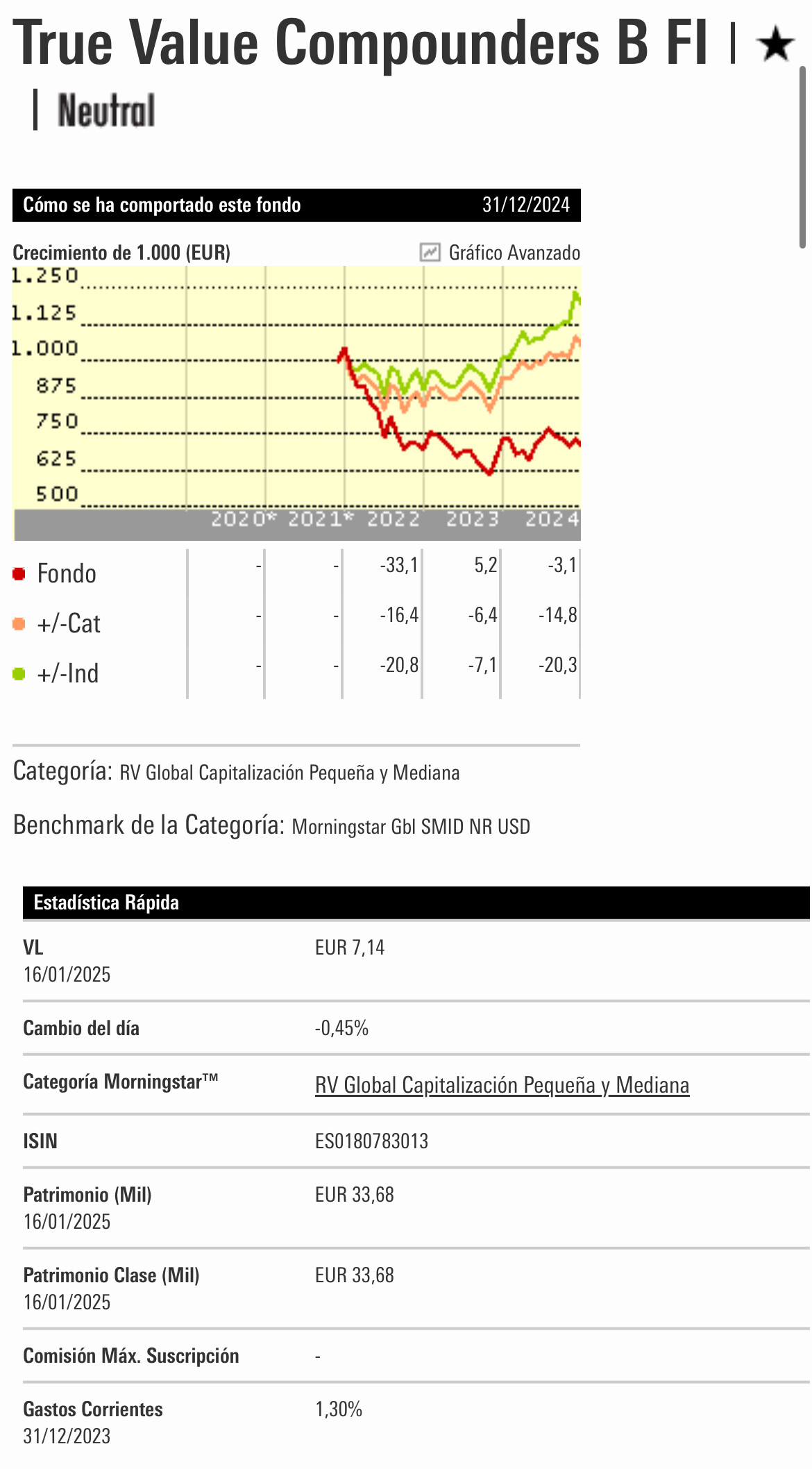

Es cierto que los resultados son muy decepcionantes pero, si contextualizamos con la clase de activo, small caps europeas llevan 3 años que no levantan cabeza.

Como ejemplo este fondo que si tiene mucho más histórico, aunque el tipo de compañías no sea exactamente las mismas pero como botón de muestra:

3 Me gusta

Supongo nunca nos pondremos de acuerdo.

Los gestores activos seguirán vendiendo su chiringuito, llueva o truene, y el populacho seguirá repartiéndose en un espectro que va desde la fe ciega en el value investing y los inversores de Graham y Doddsville al más agnóstico cinismo. Por relativista que suene, probablemente nadie tenga razón ni nadie no la tenga. La respuesta quizá no la tengamos jamás.

Lo que sí podemos quizá determinar es si se ha tenido razón durante un tiempo determinado. Y para ello, me temo, el resultado manda. Lo demás es conversación. Al final de este camino, da igual si hemos jugado jogo bonito, tiqui taca, o si hemos jugado al catenaccio. Lo que importa es si hemos ganado, o al menos llegado lejos.

Ganar dinero o “tener razón” no siempre van de la mano.

17 Me gusta

La verdad es que a mi me consuela poco que otros fondos lo hagan peor (no estoy en ninguno de los dos). Pero si mira nuevamente el gráfico que ha puesto Camacho113, las diferencias con los índices de referencia, los de True Value C. son peores que los del Comgest. Ya sé que los índices no son siempre una referencia absoluta y hay que analizarlos también.

5 Me gusta

Yo ya no sé si reírme o llorar, llevo aquí 8 años repitiendo lo mismo: leanse los primeros capítulos de cualquier libro de análisis fundamental y verán que +70% de los genios de la inversión, profesionales e influencers, no saben estimar el valor de un negocio ni por allá lejos. En este tiempo, solo me consta que 2 personas del foro han leído el Valuation, pero se podrían llenar 27 libros con las pajas mentales que se escriben para justificar esto o lo otro.

22 Me gusta

¿Se ha hecho Vd rojales o algo?

8 Me gusta

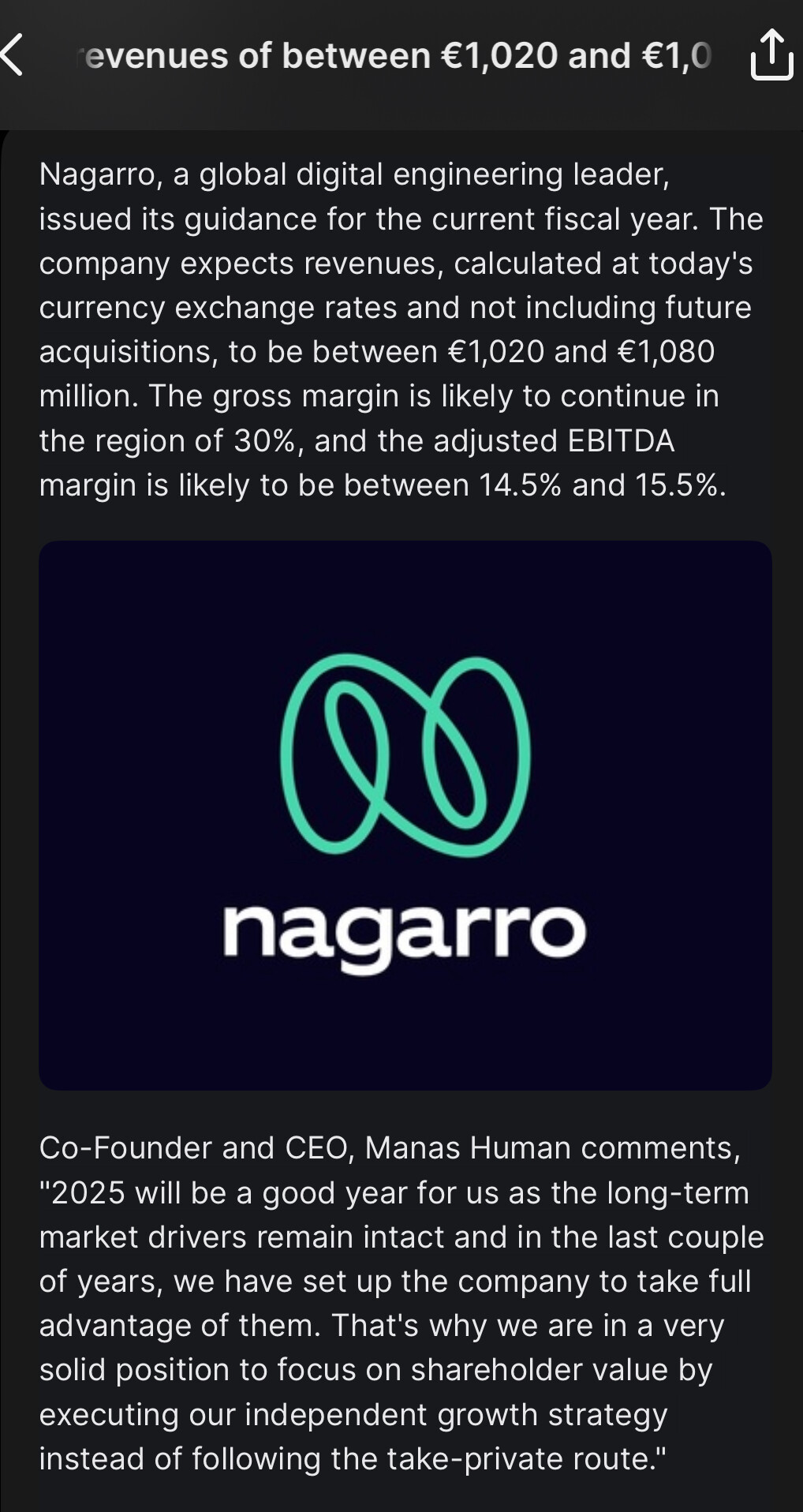

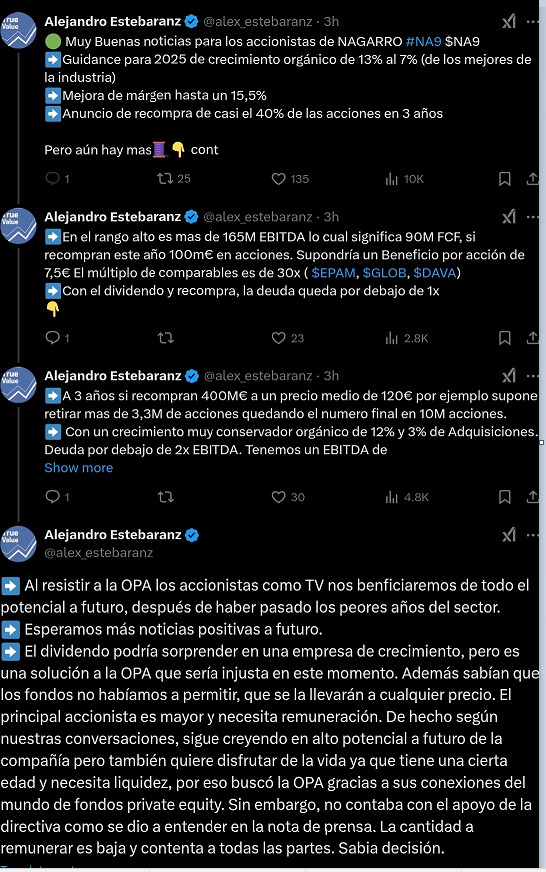

Parece que a los inversores privados también:

Malísimas noticias que indique un plan de recompras agresivo en vez de anunciar una inversión importante en gerentes para crecer e I+D para transformar su modelo de negocio.

Si ya me parecía cara, ahora más aún por pagar dividendo y recomprar acciones.

16 Me gusta

No veo nada clara la directiva de Nagarro…aunque parece que vuelve el crecimiento (guidance 2025, si no lo revisan a la baja como cada año, esta entre un 6 y 12%), debería crecer aún más para merecer el múltiplo PER de 20 que tiene, yo lo del dividendo no lo entiendo por ninguna parte. Que lo dediquen a crecer hombre! Lo de las recompras de 400 M€ en 3 años no lo veo mal capitalizando a 1100 M€. A precios actuales se comen el 36% de la empresa.

Lo bien que hubiera ido una OPA a 135€ y a correr, pero es que literalmente no lo vale…tiene el precio correcto.

Salut,

4 Me gusta

A mí me parece absurdo perder el tiempo en un gestor que ha demostrado tras muchos años de gestión, que está muy por debajo en rentabilidad de un simple Vanguard Global Small Caps . Y eso de que siempre hable de sus supuestos aciertos y ni “mu” de los enormes errores …me da acidez estomacal

15 Me gusta

Creo que ha sido la mayor cantidad y calidad de comunicación informativa sobre (una posición de) su cartera que ha dado en mucho tiempo. Si bien no le sigo muy fielmente desde hace tiempo.

Ojalá comunicaciones así más frecuentes.

1 me gusta

Sencillo, más le ha valido estar callado en los últimos tiempos, al menos respecto a Na9.

La verdad, una información plagada de monigotes mas comúnmente llamados emojis, me tira para atrás cuando tengo que leer algo, las buenas informaciones no necesitan de florituras.

Por otro lado hablando de Estebaranz, hace mucho tiempo que dejé de seguirle, y eso que hace años le pagué por qué me formase…

5 Me gusta

Estoy de acuerdo. En este caso, empero, ha utilizado mayormente únicamente flechas para enumerar los distintos puntos.

1 me gusta

A veces me quejo de que los gestores tienen un lenguaje de lector de posos de té, donde cualquier interpretación es posible y por tanto es igual a no decir nada y por tanto estas directísimas palabras de Estebaranz serían de agradecer, yo me quedo con ganas de preguntar:

Cómo sabe que lo peor ya ha pasado?

Por qué estaba invertido en el peor momento del sector? No hubiera sido mejor esperar e invertir ahora?

6 Me gusta

Para mí, lo que hay que valorar es el trackrecord, en periodos largos ( true value ya lleva unos 10 años) . Ello refleja el acierto medio ponderado de sus decisiones. Puede haber azar en ello? Si, pero en periodos de 10 años menos…y no dice nada bueno del gestor. Ahora el librito y sus cursitos diciendo a los demás como invertir y valorar acciones que no falte, viniendo de alguien que lo está haciendo peor que le media de fondos de su categoría, restadas ya comisiones

17 Me gusta