Pues ahora dicen que es por salida de cortos

3 Me gusta

Y ahora…

Pues me quedo más tranquilo. Mientras tanto, la acción

Ya saben lo que pasará en la próxima actualización del VL de los fondos…

4 Me gusta

La comunicación de Nagarro, además, es la casa de tócame roque.

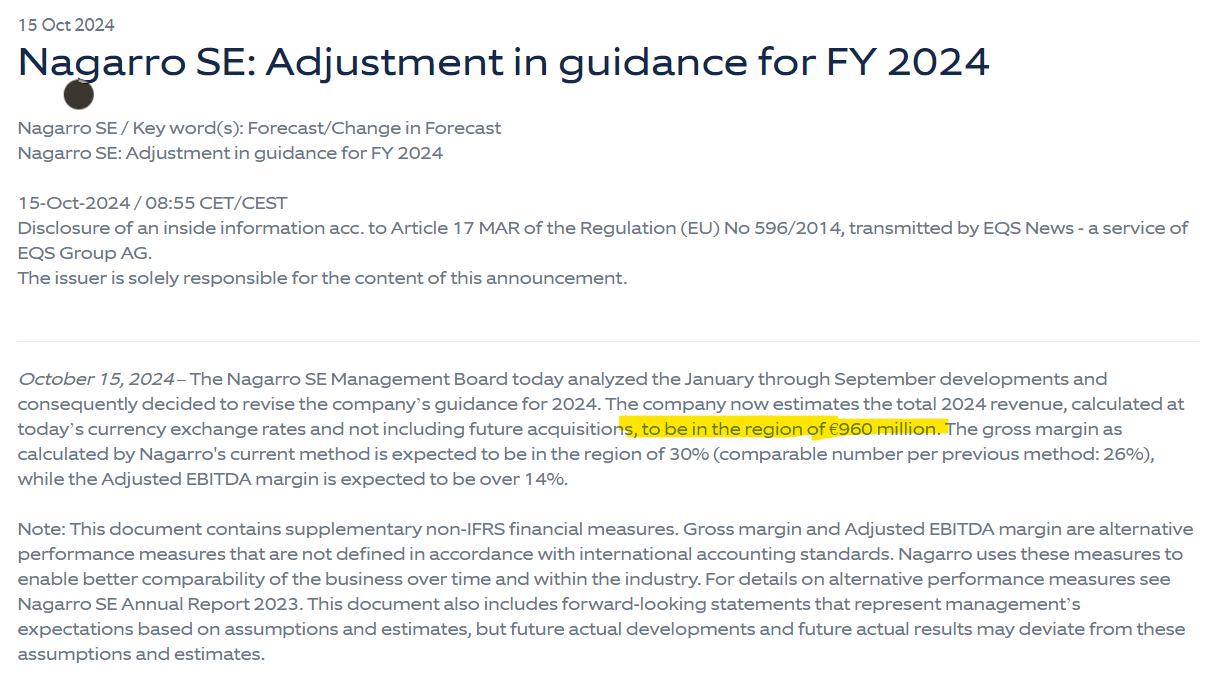

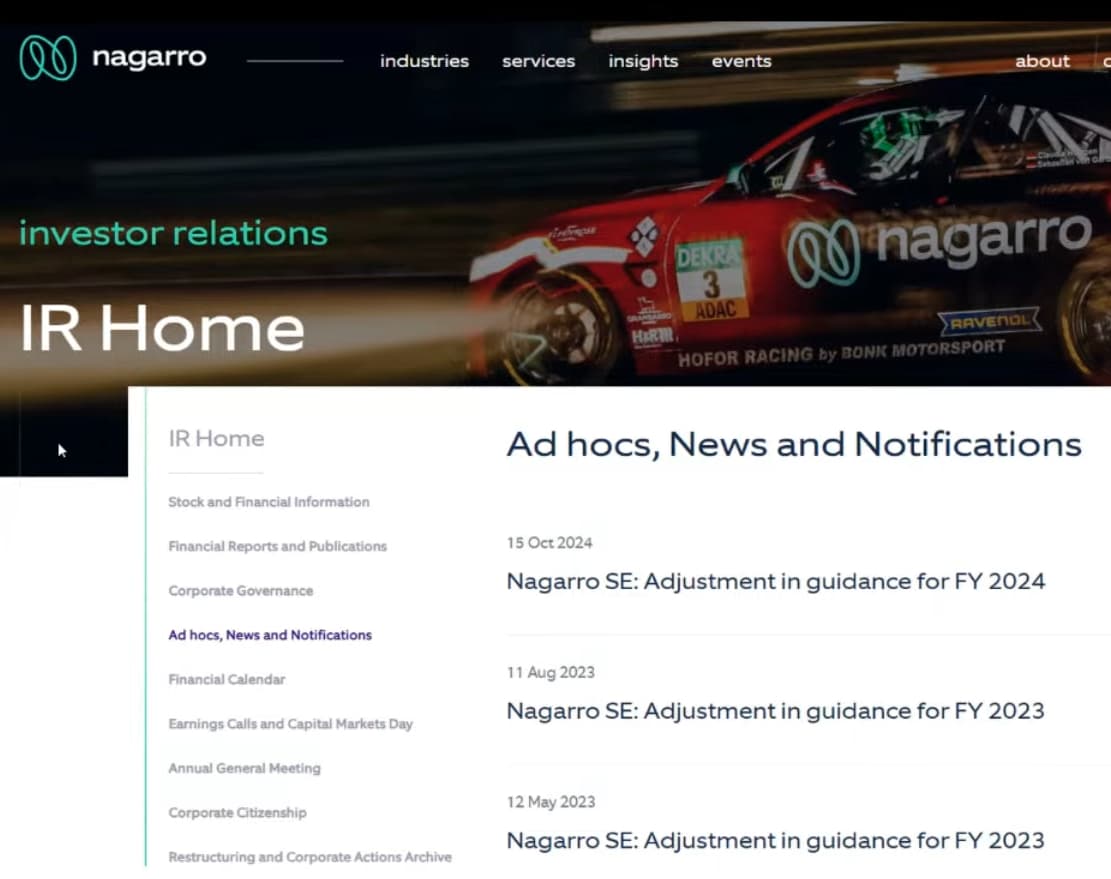

Aquí las últimas comunicaciones de su relación con inversores.

Nota: todos esos ajustes fueron a la baja.

10 Me gusta

Así que estiman crecer un 5% cuando el año pasado lo hicieron a un 7,7%.

Tenía por un ahí un mensaje en que el explicaba muy bien el bajo valor añadido que suponen este tipo de servicios para los clientes. A mi eso, más la región donde tienen sus consultores me hace mirar esta acción con una mirada pesimista.

No entiendo el por qué el gestor del fondo se empeña en esta compañía y en destacar como fortalezas cuestiones que cualquiera que trabaje en el mundo real tiene claro que son desventajas.

8 Me gusta

Pues ahora sube otro tanto porque, por lo visto, hablan de privatizarla. Lo mejor que podría pasarle a los fondos… que paguen u na prima buena y fin de la historia.

4 Me gusta

Por una empresa como esa, el tipo de negocio, donde está posicionada, cuánto crece y qué trabajadores tiene, no creo que la vendan de manera privada por más de 8-9 veces EBITDA.

Calculen.

9 Me gusta

¡Lo mejor de la empresa es la foto del coche ese tan molón!

Igual la meten en el Invented EBITDA.

5 Me gusta

¿En ese múltiplo estaría incluyendo una prima por control y otra por iliquidez?

2 Me gusta

Una se matará con la otra jeje.

4 Me gusta

Ahora se explica porque les gusta tanto la compañía en True Value. Creo recordar que había una foto de uno de los gestores disfrutando de un vehículo igual de molón.

7 Me gusta

En esta entrevista, de aquí un rato, es muy probable que aclare su duda: https://youtu.be/E22VkD3eIeo?si=Z00GuMG_I62t1NIv

Dijeron que hablaron bastante de Nagarro. Por otro lado, me alegra que el gestor dé la cara y se someta a las preguntas, seguro interesantes, del equipo de Momentum Financial, y así salir de su burbuja de El Arte de Invertir.

4 Me gusta

Es como si a Florentino Pérez lo entrevistara Real Madrid TV ![]()

10 Me gusta

En los tiempos estos que corren de distorsión monetaria, nunca subestime la tesis de inversión consistente en que venga uno todavía más tonto a rescatarnos. Al fin y al cabo, el fenómeno este moderno de la prima de i-liquidez, es el ojos que no ven, corazón que no siente de toda la vida. Menos cuando se siente, que inevitablemente es bien adentro y sin vaselina.

17 Me gusta

Gracias. Lo escucharé cuando pueda.

El caso es que le he oído alguna vez defender la inversión. Si la memoria no me falla, entre las ventajas citaba: los bajos costes (India) frente a la facturación (Occidente) y que en India había muy buenos programadores.

Pero el caso es que luego me voy al mundo real y veo que ninguna empresa con un proyecto grande de desarrollo o implantación confía en consultores en remoto y significativo cambio horario, que hay una brecha cultural con India grande que hace difícilmente “entenderse” y que los buenos programadores de indios no suelen estar en India y mucho menos en una consultora.

4 Me gusta

Por cierto, que parece que hay OPA o rumores de OPA sobre Nagarro. Lo mismo le acaba salvando a Estevaranz

Pues así, de primeras en el vídeo:

-Parece ser que la compañía ha planteado crecer un 20% orgánicamente anual hasta 2034 y a Estevaranz le parece factible (en el pasado han hecho un 25-30%). Pone más en duda el 5% de crecimiento inorgánico que comenta la dirección.

-Considera a la empresa tecnológica. Esto me hace estallar la cabeza, yo creo que es consultoría de manual.

-Hablan de la posibilidad de que cotice en USA.

-En cuanto al aumento de empleados, que hablan de hacer x7-x10; dice que son menos empleados de las que tienen otras empresas del sector.

En general lo que vienen diciendo es que consideran que está infravalorada con respecto a sus fundamentales.

8 Me gusta

Buf, hora y media de entrevista, para decir lo mismo que los últimos cuatro años.

Bueno, siempre está bien ponérselo de fondo para coger el sueñecito rápido.

4 Me gusta

Poseé usted alguna fuente de ese rumor de OPA?

1 me gusta

Aquí hablan sobre el tema.

1 me gusta