Buena castaña se ha pegado:

No sé si habrán sido las empresas de préstamos usureros, pero ha tenido que tener en cartera algo con buena leche.

Aquí me refiero @Amat

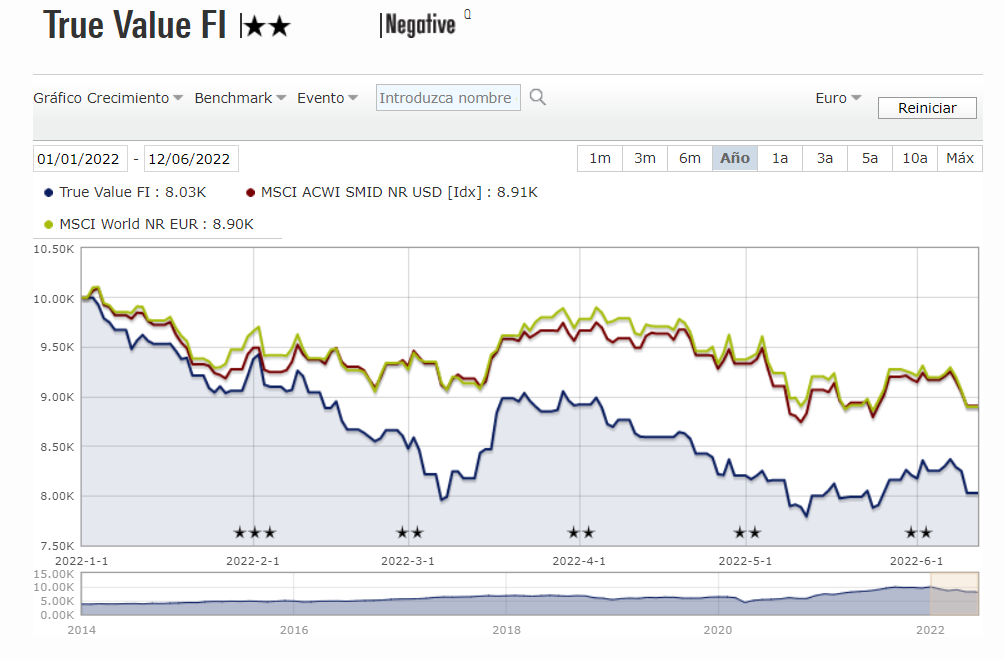

Al TVSC no le va mejor. Podría aducirse que, claro, cuando hay purga las empresas menos líquidas sufren. La historia es que los fondos de Estebaranz hicieron retornos espectaculares durante los años dorados del growth y ahora cae más que el mercado. Me parece, por lo pronto, interesante.

El TV Smallcaps y TV Compounders aún han bajado más este año. True Capital en cambio ha estado más tranquilo

Yo creo que invertir en valor es pagar algo por un previo inferior a su valor intrínseco, y eso creo que lo intentan hacer todos los gestores. Otra cosa es que las suposiciones en las que basan sus análisis sean compartidas o no por el resto de personas.

Aún así por ejemplo Terry Smith hace value y la cartera está a un per más elevado que la de Alejandro.

Si algo he aprendido en este foro es que las etiquetas son malas

Pd: estaba contestado a un comentario de @Amat y me lo ha posteado aquí no se porque. Voy con el móvil y no sé cómo cambiarlo, disculpen las molestias.

Pienso lo mismo. Parte del autodenominado “value” nacional parece pensae que si algo no está a menos de PER X, automáticamente no es value. Según esta lógica, una buena parte de la cartera de Buffet no se podría considerar como value (piensen en Apple por ejemplo).

Me parece que este tipo de etiquetas aunque son utiles en cierto sentido, a veces casi que confunden más y no ayudan a entender que estilo de inversión tiene cada gestor, que es lo realmente inportante.

Está claro. La clave para distinguir entre growthy valueahí está en si ese valor intrínsico se basa comparativamente más en beneficios futuros o en beneficios presentes (o flujos de caja, si se prefiere).

Y según los cálculos de Morningstar, que pueden ser más o menos certeros, los fondos de Estebaranz caerín en una categoría blend, que contiene tanto de un factor como del otro.

Difiere bastante de los conocidos fondos value españoles (de Cobas, Az, Magallanes, Horos…), que sí parecen caer claramente en la categoría value.

PS: la diferencia entre growth y value creo se puede apreciar claramente en el hilo que hizo @camacho113 sobre la influencia de los tipis de interés sobre acciones growth y value. Si trazamos una línea divisoria, o bien dejamos un espacio para las acciones blend, podríamos convenir en la clasificación growth y value, y blend como zona de enmedio. Luego estaría qué metodología usamos para hallar los beneficios presentes y los crecimientos futuros, porque cada casa/gestora usa la suya.

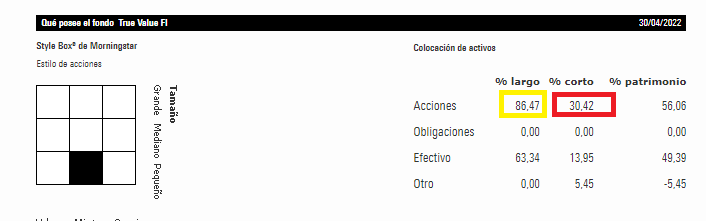

Alguien sabe si es legal, que el folleto hable de máxima liquidez del fondo 25% (bueno realmente dice que al menos un 75% estará en RV), y al menos según Morningstar a 30-04-22 estaba con un 49,39 en liquidez. O esas cuenta es la media del trimestre??

El dato que indica no es correcto.

Mírelo en el informe trimestral de la CNMV para quitarse la duda.

Lástima no tenga a mano el dato que publicaba Morningstar a fecha de final de marzo para poder compararlo, como hace @camacho113 con el informe presentado a la CNMV.

En todo caso creo que ya se había comentado otras veces que el hecho que el fondo utilice coberturas básicamente de moneda, hace que Morningstar no replique bien la ponderación de los distintos activos.

Vamos que esa liquidez sale de considerar las coberturas de moneda como coberturas de posiciones de renta variable, que no es el caso.

Si se fija hay un 30% en cortos que deben de ser coberturas de moneda, con lo cual en realidad tiene sobre un 86,5% largos que significa un 13,5% de liquidez.

Si fueran coberturas con derivados para posiciones largas , sí que tendría sentido pensar que sólo están invertidos al 56%, pero cuidado, en este caso sería 56% largo, más 30% por diferencias entre posición largas y cortas.

Ya le digo que no es el caso, al menos a la vista del informe de la CNMV, aunque en el pasado, si habían utilizado coberturas con cortos de índices para parte de la cartera en circunstancias concretas.

Si eso la había mirado y decía en el informe que era un 10%, pero el dato de Morningstar es 1 mes después, es más factible lo que comenta agenjordi que lo calcula en funcion de largos/cortos y no es real el dato de liquidez.

Yo creía que Morningstar metía la cobertura de divisas como posiciones cortas de efectivo. O al menos creo que antes era así.

En teoría es lo que dice usted, pero me parece un poco extraño el caso, y sé que hay casos donde ha habido errores de este estilo.

Los que son partícipes creo que harían bien en preguntar a los gestores cual es el caso. Al final luego nos empeñamos en debates de si galgos o podencos y no contrastamos otros datos que igual son de más interés como el nivel de inversión.

Creo que algo les queda. Sea probabilístico o no.

Al César lo que es del César.

Microstrategy en lo que respecta a Numantia y otros fondos, desde zona de mínimos (otra cosa es el que haya comprado), se ha marcado un 100%.

Esta charla puede estar particularmente interesante. Y paradójicamente es la que lleva menos clikbait. Responde preguntas de la audiencia.

Recién termina y recién la empiezo a ver, en diferido. Otra vez se me ha vuelto a pasar la oportunidad de preguntarle. Pues vi su hilo en Twitter ayer y no caí que podría haberla formulado allí mismo ![]()

PS: ![]()

![]()

![]()

![]() ¡¡¡C R I S I S!!!

¡¡¡C R I S I S!!! ![]()

![]()

![]()

Pues a mí me ha llamado más esto.

Esta muy cerca de conseguir el millón de suscriptores lo cual no es nada fácil para un canal de inversión.

Estoy convencido de que lo único que busca es marketing y monetizar las visualizaciones, pero hay que reconocer que los hace bien, si no no los vería tanta gente. Yo lo hago…

En este enlace lo que puede estar ganando aprox por cada vídeo. He repasado sus directos y varios llegan a más de un millón de visualizaciónes… Digamos entre 100000 y 200000 euros , no es un mal bonus.

Hace tiempo que no escribo por el foro, tener 2 bebés no ayuda demasiado ![]() Yo he sido muy crítico con Alejandro con sus clickbaits en los vídeos para atraer la atención de la gente, pero reconozco que el contenido es interesante. Lo que más me gusta son las referencias a grandes inversores como Stanley Druckenmiller, Ray Dalio, Michael Burry…

Yo he sido muy crítico con Alejandro con sus clickbaits en los vídeos para atraer la atención de la gente, pero reconozco que el contenido es interesante. Lo que más me gusta son las referencias a grandes inversores como Stanley Druckenmiller, Ray Dalio, Michael Burry…

En cuanto a los fondos, opino que es mejor indexarte y olvidarte en buscar el mejor fondo pero reconozco que dentro del universo de la inversión, no están del todo mal aunque con comisiones excesivas.

Un saludo a la comunidad

Grosso modo estoy de acuerdo. Yo lo he aprendido a las malas. Prefiero firmar la 2ª plaza de 10 que intentar quedar primero y arriesgarme con ello a quedar por debajo del 2° puesto.

No obstante, en la situación actual mi apuesta está en el value. A medida que este revierta hacia su media histórica iré trasvasando hacia indexados. Mucho ha de llover todavía.

Desde 2015 a 2020 me he equivocado con mi “apuesta”. De 2020 a 2022 he acertado.

Y en el momento en el que se indexe, querido @Amat , a quién va a pedir usted explicaciones? Que tiemble Vanguard! (Se lo digo de broma ![]() )

)