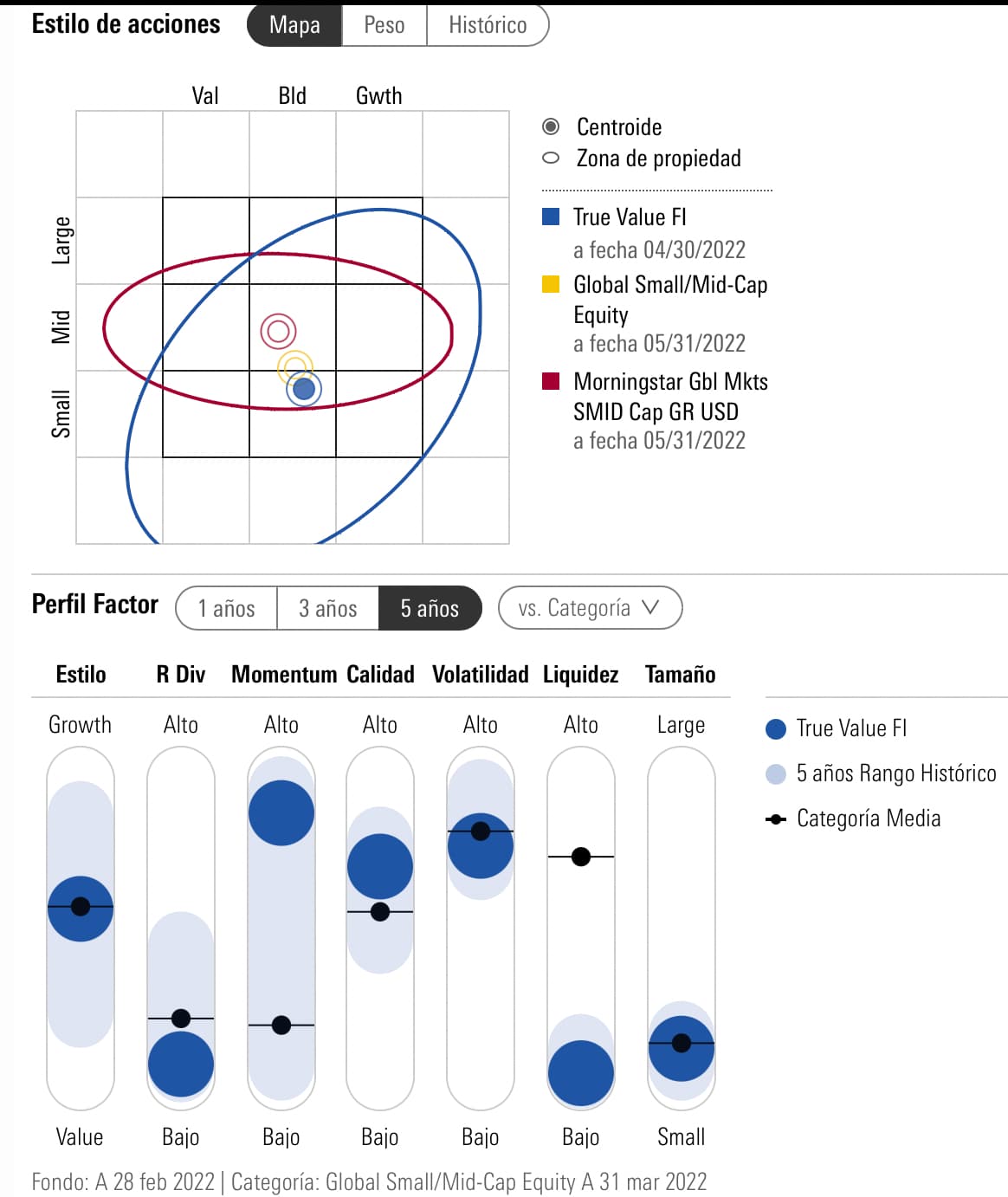

Me pregunto si deberíamos considerar el True Value como “Value”. Si bien lleva “value” en el nombre y Estebaranz de vez en cuando cita las bondades del estilo value, a menudo sigue a otros, como Bill Ackman o Stanley Druckenmiller, que no se identifican necesaria o exclusivamente con este estilo. Morningstar dice lo siguiente sobre el fondo True Value: