Repaso trimestral.Saludos!!

6 Me gusta

Buen webinar. Interesante remarcar que las micro y small caps están históricamente baratas y sería momento de sembrar. Alguno del foro ha diseñado su cartera en ese sentido. No sería mal momento de cambiar los Fundsmith o Seilern que siguen con cotizaciones exigentes por fondos small especializados incluidos los de True Value.

2 Me gusta

Creo que intentar rotar fondos dentro de la renta variable, especialmente fondos activos, es un ejercicio de gran complejidad.

Efectivamente lo que comenta puede tener sentido, pero cuidado con no ver los riesgos.

Muchas tendencias, antes de revertir a algún tipo de media, suelen tensar todavía más la correa poniendo nervioso a aquel que se ha cambiado buscando resultados mejores.

Por otro lado en fondos activos nadie le asegura que cambie un fondo bien gestionado de un tipo por otro fondo peor gestionado de otro tipo. O que el gestor activo cambie de idea sobre que debe de hacer su fondo y emprenda un camino distinto al que usted está buscando.

Por último cada crisis tiene sus peculiaridades y, aunque no es fácil de predecir a priori que puede pasar, rotando los fondos de la cartera a veces uno termina yéndose de riesgos que ya conoce y con los que se siente razonablemente cómodo a otros riesgos que igual conoce bastante menos.

Uno de los aspectos que más me llamaron la atención de Bogle, fue su crítica precisamente al intento de mover la cartera entre fondos. Vamos si ya era bastante escéptico sobre la capacidad de los fondos para batir a un índice parecido, su escepticismo crecía significativamente si se intentaba ir moviendo la cartera entre distintos fondos.

22 Me gusta

Gracias por su respuesta. Creo que fue Camacho quién publicó su cartera con claro sesgo a fondos micro y small. Estebaránz no es el único que tiene algunos gráficos que informan en ese sentido. Sin duda cambiar de fondos es una decisión que puede ser contraproducente y en el caso que nos ocupa más aún porque si es cierto que vamos a una recesión ese segmento de empresas puede sufrir mucho más en el corto plazo. Eso las llevaría a cotizar a precios ridículamente baratos y por tanto a que los fondos elegidos tengan caídas severas. Habría que saber que se está haciendo y porque y a lo que se expone uno con sus decisiones. Quizá aumentar un % limitado y ser prudente sin querer dar el golpe que te retire para siempre. Aunque si a los precios de hoy día les unes una recesión económica y contracción del crédito veamos una tentación difícil de resistir.

6 Me gusta

Cuidado que está comprando una narrativa de las crisis que precisamente viene de fondos de este estilo.

En la práctica se puede encontrar con cierto número de quiebras, ya dependiendo del tipo de crisis y de la suerte. A partir de aquí habría que ver por ejemplo lo cómodo que está con haber cambiado un fondo sin ninguna empresa quebrando por otro donde empiezan a salir noticias de quiebras.

6 Me gusta

Ahí volvemos a lo de siempre que invertir justo en el valle después de descontar lo peor que esa recesión puede producir es difícil. Invertir justo cuando todo el daño está ya hecho requiere una capacidad de análisis de gran nivel y una intuición afilada. Tengo ya en la cartera un % de micros y small. Seguiremos estudiando aumentarlo en + o - porcentaje de en los próximos meses.

4 Me gusta

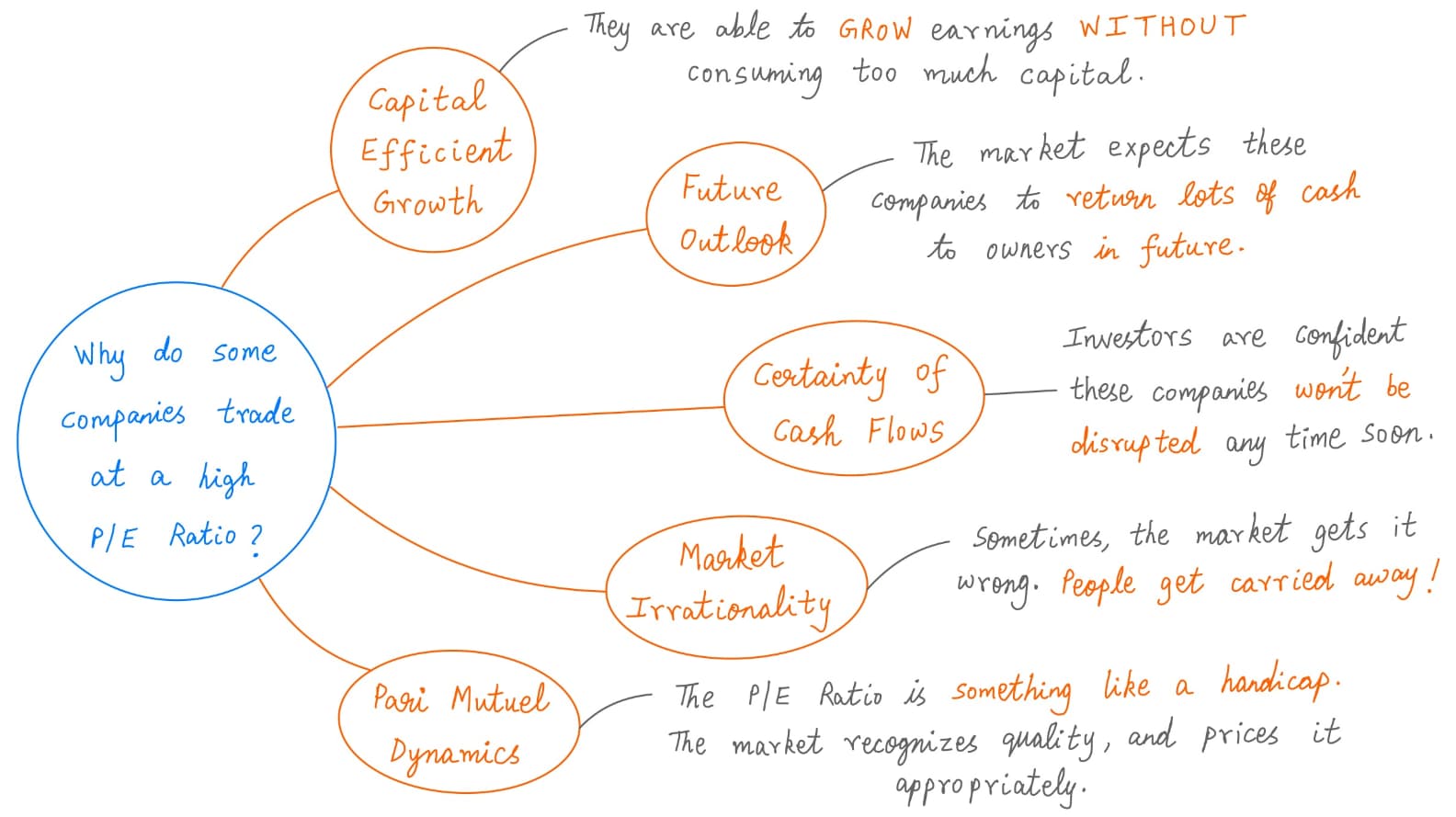

Recordatorio periódico que algo con PER bajo no significa que esté barato. En determinadas circunstancias las empresas merecen un PER bajo, o al menos no muy alto. Por ejemplo, cuando van a ser disrrupteadas( o en general cuando no crecen o decrecen), cuando son cíclicas (y están en pico de ciclo), cuando están muy endeudadas o cuando son muy intensivas en capital. En esta cartera hay al menos varias empresas que crecen vía adquisiciones, que es una forma de crecer con alta intensidad de capital cuando las compras se producen a precio de mercado. Las empresas que crecen vía adquisiciones a precio de mercado, es decir con una intensidad de capital alta, se caracterizan porque a su precio justo exhiben un alto crecimiento del beneficio por acción y un múltiplo (relativamente) bajo.

40 Me gusta

Salvo algunas cosas yo no he visto nada taaaaan barato que me haga liquidar hasta los calzoncillos.

Si alguno tiene ideas al respecto…

2 Me gusta

@El_tijeritas Según su última revisión de cartera y perspectivas Alejandro está a full con Nagarro. Porque no puede meter un 20% de peso, sino ahi que iría dice. En todos los fondos la ha metido, en alguno de ellos de forma excepcional parece ser

5 Me gusta

Donde está actualmente la marca de agua de true value? No tiene comisión de reembolso, verdad? Me estoy planteando ir entrando pero quiero tener claro esto antes

Desconozco si sigue todavía abierto, pero el propio Estebaranz recuerda en sus presentaciones que el True Value Compounders debería de arrojar retornos superiores al True Value original en el largo plazo. Por si le pudiera interesar.

Yo llevo sólo el TVSC, con un -19%.

La permanencia de 3 años con penalización hace que de momento siga descartando el compounders, bueno y la comisión de éxito.

4 Me gusta

El día que entendí que dos empresas que ganan lo mismo y tienen además idéntico crecimiento de esas ganancias, pueden merecer un múltiplo distinto (dependiendo del capital que necesitan para obtener esas ganancias) me di cuenta de que todavía era más tonto de lo que pensaba y lo que es aún peor: de que existían inversores (incluso profesionales) que estaban todavía peor que yo (que ya es decir).

36 Me gusta

Yo si le sirve de consuelo me sentí retrasado integral.

Una cosa tan obvia hasta que no se comprende, uno está cegado sólo con los resultados, los P/E y cuatro cosas más.

Eso sí, con el tiempo voy también viendo matices de esto. Hay algunas que con ROICs más bajos (utilizando algo de deuda), las veo más segurolas que otras que no lo usan y crecen a la misma tasa.

Otro ejemplo es el working capital negativo que, aunque para el cálculo del capital empleado se tiene en cuenta, si el ROIC mejora mucho gracias a esto, cuidado.

Esto creo que se lo comenté un día a @jvas. Pocos gestores saben (de los que hablamos todos los días incluyendo) e interiorizan bien eso.

Muchas veces ocurre por no haber currado en una empresa y comenzar desde los inicios en la gestión de activos.

No se interioriza bien lo que es el CapEx y Working capital, junto a la relación que tiene todo ello ligado en su conjunto, precisamente por no haber formado parte de una.

Pasa igual que con los políticos que empiezan desde pequeños en el partido, no tienen ni idea de cómo funciona el mundo real.

17 Me gusta

18 Me gusta

Pues lo he estado mirando y está muy bien explicado la verdad.

Sí, totalmente. Según profundizamos siempre surgen más cosas.

La madre del cordero en prácticamente cualquier empresa moderna (en un mundo de intangibles) y no lo comenta ni el tato.

6 Me gusta

Y no digamos ya las que capitalizan costes que realmente deberían de pasar por cuenta de pérdidas y ganancias para inflar sus resultados.

Ahí hasta al revés, se creen la narrativa de que hay gastos que también habría que capitalizar y ponen un margen aún mayor a la empresa ![]() .

.

Luego ven márgenes enormes (EBITDA y todas esas métricas que dice Warren que se inventaron por un tío que tenía una empresa que no ganaba un duro) y no se explican cómo es posible que, a pesar de eso, no generen un duro de caja ![]()

El tema de mirar los estados de flujos ya… eso es otro rollo. Lo peor de todo es que es donde está toda la miga y se ve a dónde ha ido la plata. ![]()

14 Me gusta

Hay un hilo por ahi que decía:

"¿What the f**k is Nagarro? y la verdad que me cuesta seguirle el rollo. Aunque no le voy a dudar a Estebaranz los pelotazos que ha pegado con las consultoras así que la tengo en el rádar.

1 me gusta

Me contesto respecto a la marca de agua de True Value FI, me contestan lo siguiente desde la gestora:

La marca de agua del fondo True Value FI es el valor liquidativo del 31/12/2021.

Los fondos pueden resetear a los 3 años, no obstante nuestra postura siempre ha sido la de no resetear.

El último VL de 2021 fue 26,69, así que actualmente la marca de agua está ahí

15 Me gusta

Mi gran duda sobre esa comisión es el mecanismo de devolución de dicha comisión a los participes del fondo en caso de no superarse la marca de agua. Creo haber entendido que la comisión de éxito se va bloqueando de forma diaria, imagino que el 31 de diciembre o el 1 de enero debería devolverse/integrarse en el VL del fondo si no se superase la marca de agua. Si esta suposición mía fuera cierta , un buen momento para salir del fondo sería a principios de enero. ¿Alguien podría aporta luz sobre esta mecánica?

2 Me gusta