Hola @alexfer y @segado, leyendo el hilo veo que son unos expertos en materia de DCA, personalmente, aun a sabiendas que no es lo mas eficiente, pero estoy más cómodo haciendo aportaciones periódicas, la pregunta es, ¿saben si es más eficiente aportar algunos días de mes concretos? por ejemplo, si es mejor a principio o a final de mes. Puedo entender que a principio sea mejor por temas de disciplina financiera, pero, sin tener ese punto en cuenta, ¿tienen alguna información al respecto? Muchas Gracias!

5 Me gusta

Yo la opción que he cogido es invertir en cada uno de los próximos 100 días (bueno, ya llevo unos 20 invirtiendo) la cantidad proporcional que tuviera para invertir, hasta llegar al total. Es decir, algo entre una DCA y un meterlo todo de golpe.

Lo hago así, porque:

- Asumo que estoy invirtiendo en la parte baja. Aunque los últimos días han ido bastante alto.

- En caso de que venga una caída posterior, poder pillar algo de caída. Nada me garantiza que esa caída no se dé el día 101, pero es lo que he pensado que podría ser lo mejor.

¿Qué opina usted de esta estrategia, dada las circunstancias?

2 Me gusta

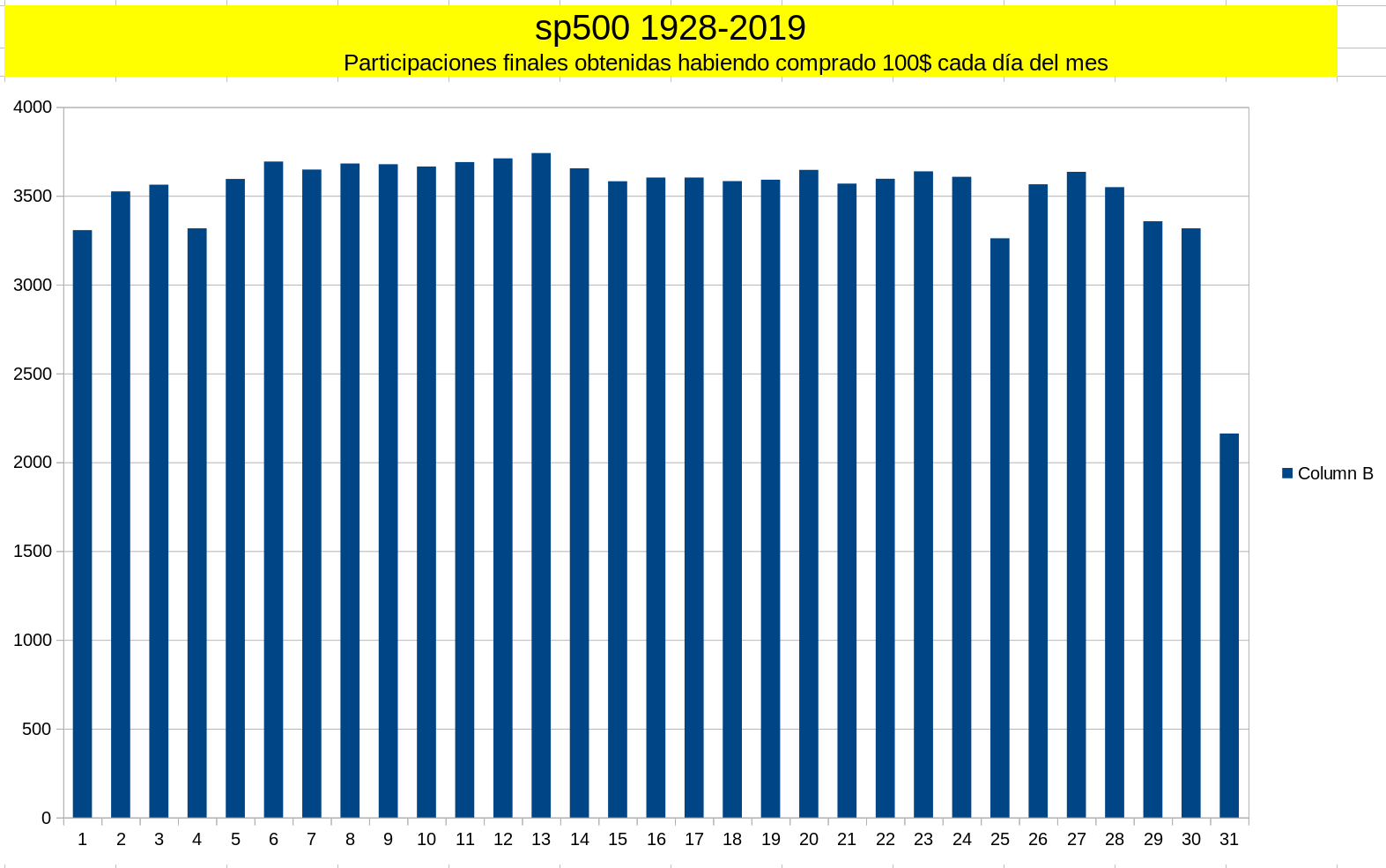

Hola @Labbel, primero aclarar que no soy ningún experto, simplemente realicé algunas simulaciones aprovechando que tengo algunos conocimientos de programación. Respondiendo a tu pregunta, creo que no hay unos días del mes que arrojen un mejor resultado que otros. He pasado un pequeño programa que tenía a la serie de datos del sp500 desde 1928 a 2019 simulando una compra por valor de 100$ cada uno de los diferentes días y comparando al final del periodo qué día ha acumulado más participaciones y este es el resultado:

Saludos.

P.D. el día 31 lógicamente es el peor porque es el día que menos se repite a lo largo de los años.

9 Me gusta

Hola @Labbel. Casualmente hice el otro día un ejercicio sobre este asunto con poco rigor y muy de andar por casa, pero que aún así comparto por aquí.

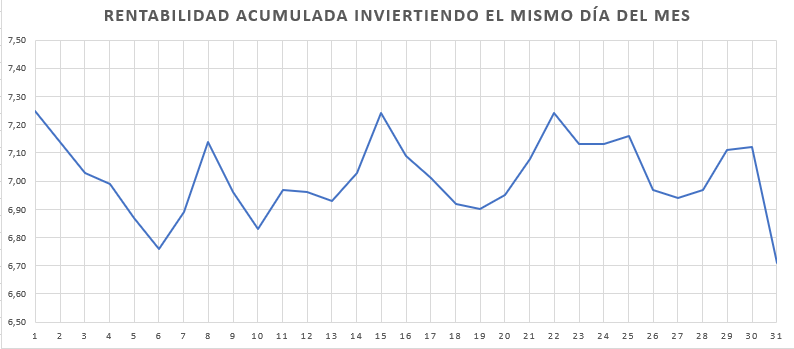

Tenía los valores liquidativos del fondo ING Standard&Poors de cuando empecé a invertir allá por 2018 y hacía mis números. Es una muestra corta desde mayo 2009 hasta febrero de 2019. Pues bien, el ejercicio que hice fue simular aportar 100 € el mismo día de cada mes. El resultado lo adjunto en la siguiente tabla:

| DÍA | % ACUMULADO | % ANUALIZADO |

|---|---|---|

| 1 | 98,62 | 7,25 |

| 2 | 96,71 | 7,14 |

| 3 | 94,75 | 7,03 |

| 4 | 94,08 | 6,99 |

| 5 | 91,89 | 6,87 |

| 6 | 89,95 | 6,76 |

| 7 | 92,20 | 6,89 |

| 8 | 96,74 | 7,14 |

| 9 | 93,55 | 6,96 |

| 10 | 91,12 | 6,83 |

| 11 | 93,62 | 6,97 |

| 12 | 93,39 | 6,96 |

| 13 | 93,02 | 6,93 |

| 14 | 94,63 | 7,03 |

| 15 | 98,55 | 7,24 |

| 16 | 95,73 | 7,09 |

| 17 | 94,32 | 7,01 |

| 18 | 92,75 | 6,92 |

| 19 | 92,46 | 6,90 |

| 20 | 93,23 | 6,95 |

| 21 | 95,59 | 7,08 |

| 22 | 98,44 | 7,24 |

| 23 | 96,47 | 7,13 |

| 24 | 96,50 | 7,13 |

| 25 | 97,02 | 7,16 |

| 26 | 93,61 | 6,97 |

| 27 | 93,12 | 6,94 |

| 28 | 93,60 | 6,97 |

| 29 | 96,06 | 7,11 |

| 30 | 96,35 | 7,12 |

| 31 | 89,11 | 6,71 |

Y si lo ponemos en gráfico esta es la apariencia (en interés anualizado)

Obsérvese que el día 31 distorsiona un poco los resultados a mi entender, por menor número de datos.

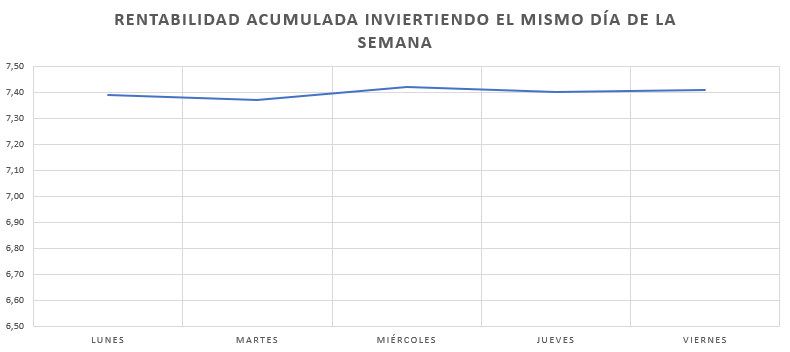

También hice el mismo ejercicio, esta vez suscribiendo el mismo día de la semana. El resultado en gráfico es este:

La conclusión a la que llego es que no importa que día de la semana se invierte, pero en cambio sí veo un cierto patrón en el día del mes. Parece que hay “miniciclos” y con estos datos parece que lo mejor es invertir entre los días 21 y 25.

A todo esto añado que leí no hace mucho que había estudios sobre esta casuística y que parece que el mejor día para invertir era el 21, si no recuerdo mal.

En fin, conclusiones serias pocas pero por si a alguien le resulta curioso aquí lo dejo.

9 Me gusta

Pauta de fin de mes, suele interesar mejorar al cierre mensual y trimestral especialmente. Son las manos fuertes(grandes bancos de inversión, grandes fondos de pensiones, etc…) si están interesados en cierre alcista, lo intentan y lo logran.

La última semana de mes suele ser la mejor(no siempre) por lo de la pauta fin de mes. También en meses muy bajistas, a veces, pasa lo contrario pero, si sabemos que a largo plazo los índices son alcistas, la pauta de fin de mes(para los que creemos en ella) es un dato a tener en cuenta.

No hay estrategia perfecta, se puede hablar mucho sobre el DCA, algunas de mis conclusiones ahora que estoy releyendo el libro “La guerra financiera a simétrica” y teniendo en cuenta los maginifcos datos y conclusiones de este hilo:

- Hacer DCA no es lo mismo empezar con una cantidad pequeña fija 200 euros y añadir las mismas cantidades, que empezar con una cantidad pongamos 50.000 euros fijos y añadir 500 euros al mes.

- Tras llevar 10 años y cuantos más mejor, las aportaciones fijas cada vez tienen menos relevancia. Es decir, supongamos que en 10 años ha acumulado 100.000 euros y aporta 200 euros mensuales, su alteración es inapreciable, todo lo contrario que los primeros años.

- Es importante este hilo, mucho, sobre todo si recibes por ejemplo una herencia, pongamos de 150.000 euros y decido invertirlo pensando a medio largo plazo, ¿Cómo, cuanto y cuando lo invierto?. Yo personalmente lo haría durante un año, no de golpe, por trimestres o cuatrimestres en bloques iguales. Ya se sabe cada inversor es un mundo con sus circunstancias personales.

10 Me gusta

@Labbel, a mí me pasa lo mismo que @alexfer, yo no soy ningún experto, simplemente he tratado de compartir los resultados del estudio estadístico que hice. Sobre lo que yo he leído o he podido comprobar, no hay consistencia estadística de que invertir en un día determinado del mes o de la semana sea mejor o peor para hacer el DCA, vamos que da igual.

De hecho si ve los resultados de los estudios de @alexfer o @rcaver, creo que hay tan pocas diferencias entre un día y otro que en mi opinión viene a corroborar lo que he comentado anteriormente.

Según estaba escribiendo el párrafo anterior, he visto este. @Labbel, seguramente @Especulata esté más instruido que yo en esto y pueda aportarle información en este sentido.

Pues opino que si esta estrategia es con la que usted se siente más a gusto y le ayuda a soportar mejor los vaivenes del mercado, es sin duda la mejor.

Ahora bien, si nos atenemos exclusivamente a la estadística, vuelvo a pensar que es más probable que la cosa salga mejor si lo mete todo hoy a que si lo distribuye en los próximos 100 días. Y si usted supone que está invirtiendo en la parte baja, pues con mayor razón. Pero claro una cosa es la probabilidad y otra la certeza.

Además, si lo piensa, usted mismo lo ha dicho, tan probable es que hoy meta todo y el mercado caiga mañana, como que lo meta en los próximos cien días y el mercado caiga en el día 101. Aquí la diferencia es cómo soportaría usted esos escenarios, y si ha decidido distribuirlo en 100 días, es porque usted sabe que de esta forma se le hace más soportable.

7 Me gusta

Quizá expertos no, pero más trayectoria y conocimientos en estas lides que yo seguro que si!.

Gracias por su estudio, ya me gustaría a mí poder hacer programas de forma tan rápida para hacer simulaciones.

Gracias por compartir su estudio, pero como dice @segado, la verdad que en el estudio de alexfer los días mejores son del 6 al 13, y en el suyo del 21 al 25, creo que al final va a tener razón y es casi irrelevante.

La verdad que no es mala idea, personalmente hacerlo durante un periodo de tiempo me hace no pensar que podía haber entrado en un momento más bajo de mercado (Nota: dentro del intervalo de tiempo en el cual uno ha decidido invertir), como es imposible saberlo, me ayuda a soportar esa decisión de cuándo entrar.

No acabo de entender ésta pauta, ¿se refiere ud a que si las empresas acaban bien el mes para la “foto”, a principio de mes subirian las cotizaciones para luego estabilizarse o bajar hasta acabar el mes? ¿ese sería el ciclo? Disculpen mi ignorancia, quizá sea una tontería lo que acabo de decir.

4 Me gusta

Las empresas no, los fondos de inversión grandes. No hay nada que disculpar.

4 Me gusta

Entendido, Gracias, quizá me decante por final de mes.

He encontrado un artículo interesante que habla de la estacionalidad.

5 Me gusta

He googleado un poco sobre este asunto del mejor día para invertir y he encontrado esto de Morningstar de 2006. Es un estudio hecho de 1990 a 2005 para el mercado americano y decían que el mejor día es el 23. Y el período de días más consistente del 22 al 25.

Lo curioso es que esta conclusión es similar al estudio casero que les mostré con anterioridad y que iba del 2009 al 2019. Empiezo a pensar que no hay tanta aleatoriedad y a plantearme si merece la pena cambiar el día de hacer DCA (en mi caso siempre es a primeros de mes).

11 Me gusta

Después de haber leído “La ecuación del éxito” de Mauboussin, una recomendación de @arturop y uno de los libros que debería de estar en la lista de imprescindibles en esto de invertir, me vuelvo a preguntar sobre la conveniencia del enfoque que se da a este tipo de cuestiones en renta variable.

Es evidente que parte nada despreciable del resultado final estará condicionada por la aleatoriedad (prefiero en estas cuestiones este nombre al de simplemente suerte).

Los datos históricos están en el hilo, sin embargo, eso no significa que no puedan darse situaciones que también están en esas probabilidades.

Cuando se toman ese tipo de decisiones hay que asumir que una cosa es cual puede ser la decisión más razonable y otra entender que se pueden dar también otras situaciones. Y que se puedan dar esas situaciones no debería hacer pensar al que ha tomado la más razonable, que se ha equivocado.

Lo que sí hay que tener claro es precisamente la naturaleza probabilística de la cuestión y entender que otro pueda tomar otro tipo de decisión para estar más cómodo o porque en su situación personal debe de ponderar algo más los escenarios negativos.

En no pocos temas de inversión, encontrarse con situaciones que parecen ir en contra de lo que uno espera de los mercados, no debería sorprender y tampoco no debería llevar a intentar, más de la cuenta, sacar conclusiones equivocadas de casos concretos.

Lo que falla es que precisamente uno no se había planteado ya de entrada lo suficiente precisamente que la cuestión tiene parte probabilística.

Tal vez este año hay un montón de ejemplos de ello por encima de lo habitual.

En primer lugar pasa un fenómeno que en primer lugar parece no alterar mucho a los mercados a pesar de algunas imágenes dantescas de China avisando de que magnitud puede significar.

Luego se cae en vertical. Se pone gran acento en un dato que en mi opinión es poco relevante para un inversor de largo plazo, que es la rapidez de la caída.

Cuando parece que la cosa va a ir lenta, el mercado se pone a rebotar con una fuerza también tremenda, obviando bastante la posible afectación en muchos negocios que no parece poca cosa precisamente.

Posiblemente si no caemos en el error de reconstrucción racional a posteriori, nos daremos cuenta como una cosa son las probabilidades de lo que puede pasar y otra cosa el resultado concreto que termina pasando. Y que uno cuando se plantea escenarios debe de ir con cuidado con descartar excesivamente según que posibilidades.

Especialmente delicado es confundir lógica de largo plazo con lógica de corto plazo. En estas caídas de marzo, precisamente me ha parecido ver más de la cuenta quien parecía creer que podía anticipar dinámica de la situación. Por mucho que uno pueda utilizar argumentos de largo plazo, esto no los convierte en ciertos a corto plazo, donde la componente aleatoria se hace inmensa.

También hay que vigilar que conclusiones se sacan en caso de que haya podido acertar. Los aciertos de excesivo corto plazo tienden a parecerse a aquel que después de acertar 4 de 5 veces el resultado de lanzar una moneda, ya cree que tiene algún tipo de habilidad para ello, especialmente si se rodea de ruido propiciatorio para querer sacar este tipo de conclusión.

22 Me gusta

Excelente como siempre @agenjordi

La suerte es un componente esencial en nuestros resultados. No reconocerlo es un acto casi de soberbia intelectual.

Y en la forma de abordar la suerte o azar veo un dilema estratégico entre dos opciones, cuya combinación es muy difícil:

- Decidir obtener una mejor rentabilidad en función de la esperanza matemática de una distribución de resultados históricos. La debilidad es esa, son resultados que “han pasado”.

- Decidir adoptar un enfoque de ponerse en el peor caso posible y tratar de evitarlo, renunciando en principio a lo “óptimo”. Su debilidad es que ni sabemos a priori el caso peor posible (las cosas no pasan hasta que pasan) y que su coste de oportunidad puede ser tremendo.

Elegir entre una u otra ya depende de cada uno. Yo cada vez más tiendo hacia la segunda.

6 Me gusta

En mi opinión hay más que esos dos escenarios. E intentar controlar excesivamente un riesgo es fácil que también se convierta en un problema de exceso de optimización para hacer frente a otros.

El caso de que esperando que aparezca la ocasión propicia para invertir se le pase a uno el arroz y no invierta nunca es más frecuente de lo que debería.

Hay una leyenda que cuenta Lynch de cómo un pueblo se protegía de la desgracia anterior y la que llegaba nueva era distinta.

En decisiones con componente aleatorio significativo es cuestión de tiempo que ese componente de traduzca en alternativas que parecían mejores ya sea en términos de rentabilidad absoluta o en términos de riesgo. Pero antes de saber el resultado final el análisis de objetivo de rentabilidad o de riesgo , no debía de ser el mismo que una vez conocido el resultado.

Yo por ejemplo en términos de análisis de riesgo veo muy complicados y poco realistas los que se hacen a posteriori. Ahora está claro que tener bancos o inmobiliarias en 2007 era un riesgo enorme. Pero ese análisis no lo hacía nadie o casi nadie entonces. Incluso podría encontrar posiblemente análisis en sentido contrario

18 Me gusta

Interesante lo del día de mes. Según mi estudio de los últimos años, los mejores días son los siguientes:

7

21

23

4

25

14

28

2 Me gusta

Muy interesante lo que dice @agenjordi . Yo casi he terminado mi proceso inicial de entrada en la inversión en RV, y con poco más de un año, ya he sacado algunas conclusiones:

- Al principio pensaba que si me viniera una crisis al comienzo de mi fase inversora (es decir, ahora, más o menos) sería muy afortunado, porque entraría en la parte baja de la curva. Entendía perfectamente que el efecto de entrar en la parte baja de la curva, a largo plazo, se disipaba un poco, pero sí que se notaba. No olvidemos que es exponencial. Y por eso pensaba que una crisis temprana sería buena para mi patrimonio.

- También pensé que prefería perderme parte de la subida, antes que seguir comiéndome bajada. Y aquí aprendí dos cosas. Que nunca se sabe dónde está lo más profundo del valle, y que si la recuperación es muy rápida, me puedo perder una gran parte. En cualquier caso, creo que lo volvería a hacer igual. Estoy contento con mi gestión en este sentido.

- Lo importante no era cogerlo en el valle de la curva, sino cogerlo en el valle de la valoración. Es decir, lo importante era comprar buenos negocios a precios baratos. Vamos, lo que promulgan los value. Pero ahora, y habiendo comprado gran parte ya en la parte de subida de la curva, tengo la sensación de que he comprado caro, a pesar de haber comprado en la parte baja de la curva. También asumo que este efecto se diluirá en el largo plazo.

- Que ahora todos dicen que hay una burbuja donde yo estoy invirtiendo (indexados, principalmente MSCI WORLD). Que tienen un PER muy alto, y etc. Ya sé que ni ellos ni yo sabemos lo que va a pasar. Pero creo que es bastante probable que mi estilo de inversión se “coja un resfriado” en los próximos ¿años? Aun así, miro alternativas, y me sigue gustando la vía que he escogido. Me parece la más sensata, y la que mejor se adapta a mí. Por lo tanto, si viene el susodicho resfriado, lo único que deseo es que para cuando yo esté en fase de cosecha, ya se haya pasado el resfriado, y vuelva a estar en fase de bonanza. En fin, ya se verá. Tengo la mirilla puesta en 25 años vista, que es cuando me toca jubilarme, más o menos. Todo lo que me venga de más, para adelantar dicha fecha, bienvenido será, y si no la puedo adelantar, por lo menos espero que al llegar la fecha, me quede algo más de lo que me vaya a dar el estado.

Pero sí, no es que haya intentado controlar la aleatoriedad, pero sí que he intentado pegarle un empujoncito para mi casilla. Y ahora no sé si lo he hecho bien o mal. Pero sigo pensando que lo que hago es lo que quiero hacer.

13 Me gusta

“Octubre es uno de los meses particularmente peligrosos para especular en la Bolsa. Los otros meses peligrosos son julio, enero, septiembre, abril, noviembre, mayo, marzo, junio, diciembre, agosto y febrero”

Mark Twain.

27 Me gusta

Clásico entre los clásicos. Y además, cierto.

4 Me gusta

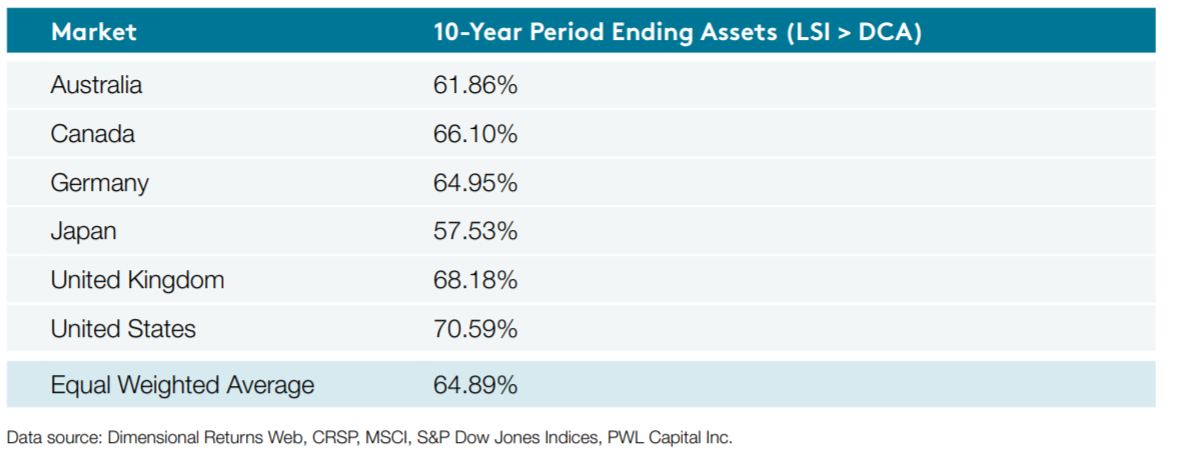

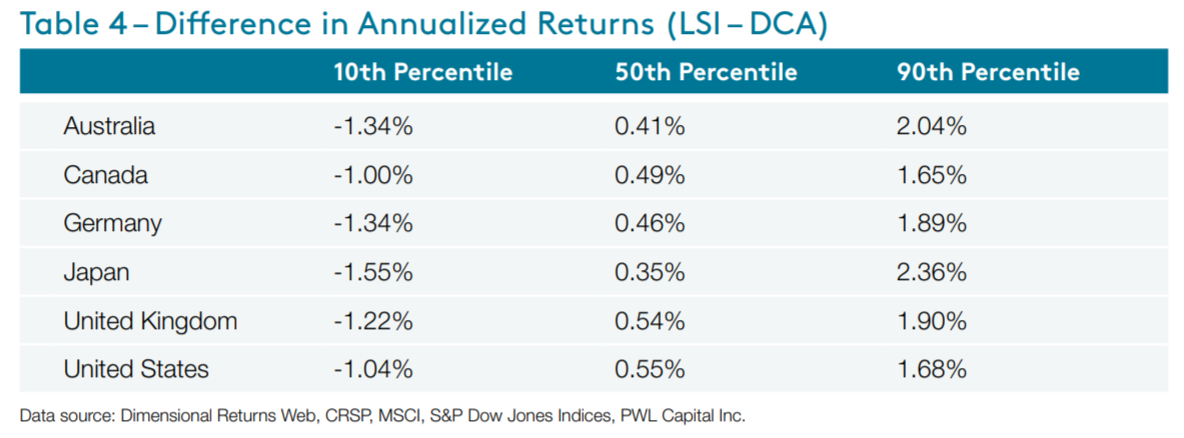

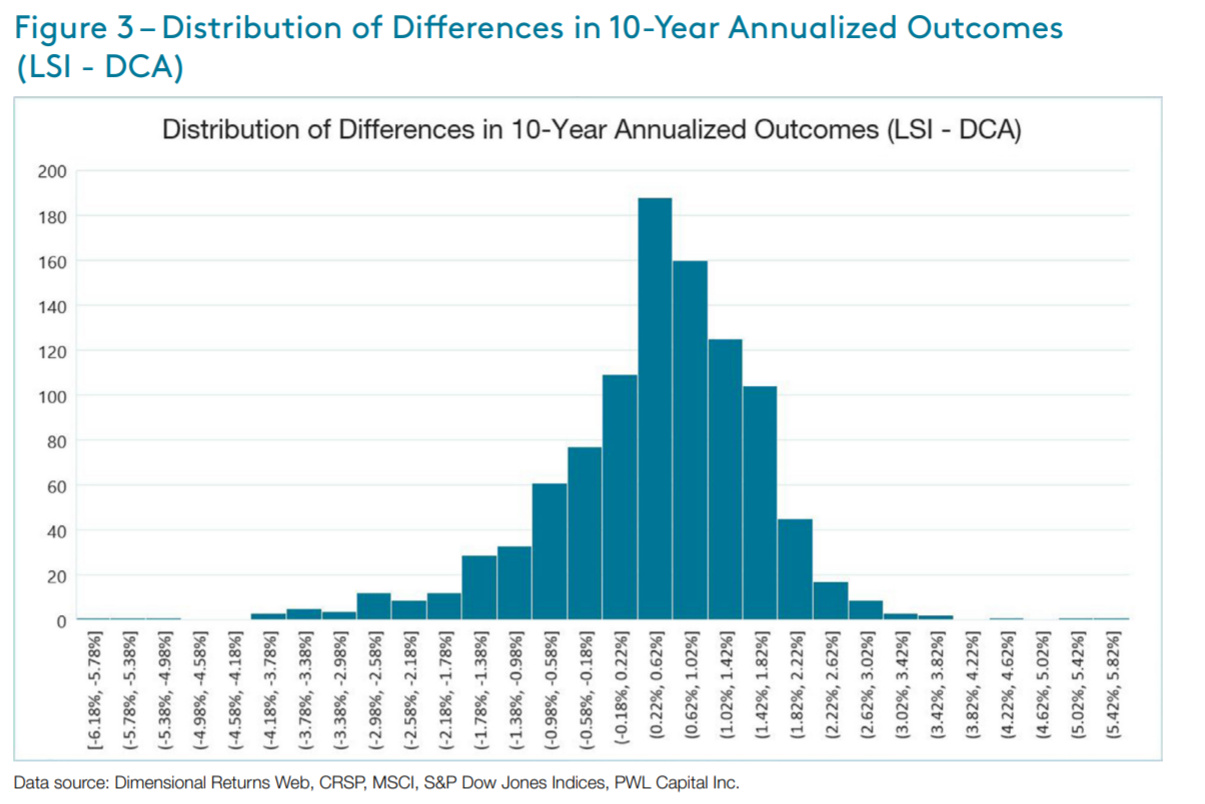

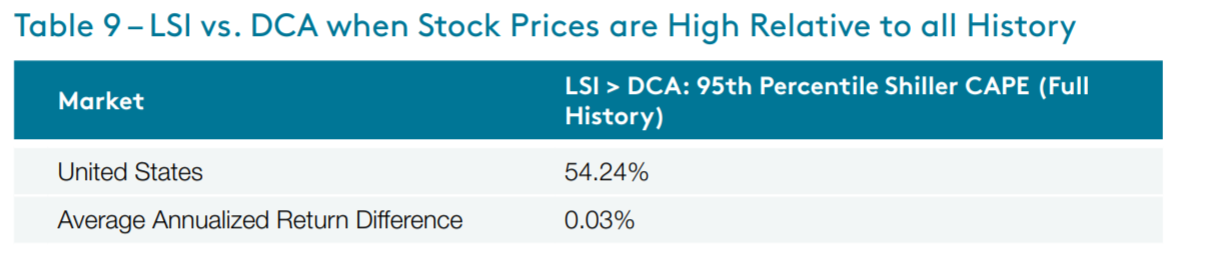

Independientemente del tema psicológico siempre presente en la inversión, tenía pendiente encontrar un estudio a raiz de una conversación con @Cygnus donde no solamente se mostrasen las probabilidades de batir el método DCA mediante el Lump Sum, si no que también mostrase claramente qué diferencias en rentabilidad podrían existir entre ámbos métodos. En el siguiente estudio asumen un DCA de 12 meses donde van comprando acciones. Me ha parecido bastante interesante por que contempla desde varias perspectivas los resultados.

Resultados con medias históricas:

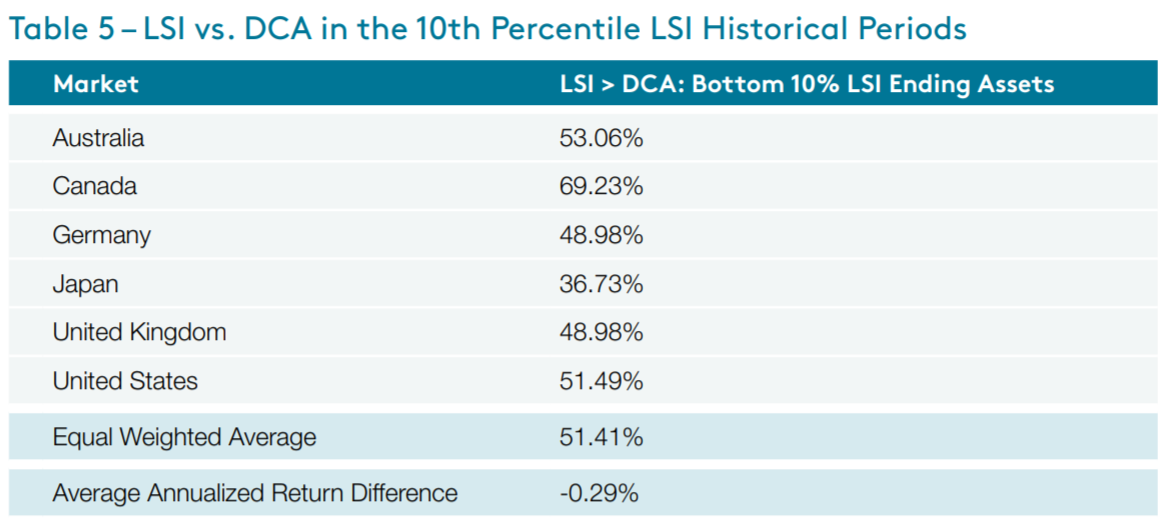

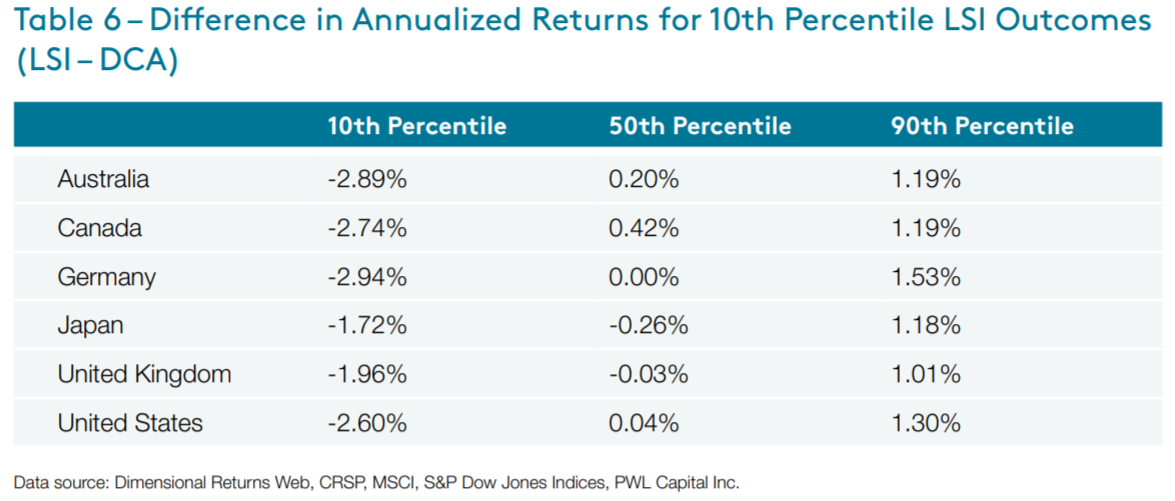

¿Pero qué ocurriría en los extremos ? Escojamos el 10% de los peores casos de LS:

Aquí observamos como hay países como Japón o Reino unido donde el DCA bate al LS y la estadística se invierte.

Recuerden, los percentiles de esta tabla son sobre el 10% de los peores casos de LS, no sobre el total. Pero estos casos son los que coinciden con las mejores épocas de DCA y no son los peores en términos absolutos.

Adjunto el estudio donde se pueden analizar también los casos en mercados bajistas y mercados alcistas para aquellos que se planteen hacer market timing con una estrategia u otra dependiendo de las valoraciones iniciales.

Dollar-Cost-Averaging-vs-Lump-Sum-Investing.pdf (1,2 MB)

¿Qué conclusiones sacan ustedes? ¿Les parecen significativas las diferencias de rendimiento entre ambos métodos?

Personalmente pienso que:

- Hacer market timing para elegir un método u otro no tiene mucho sentido ( qué sorpresa )

- Las diferencias de rendimiento entre estrategias no son grandes de media, y cuando las llevamos al extremo negativo del LS, sobre todo vienen marcadas por épocas afortunadas del DCA y no tanto por una época muy negativa del LS.

- El DCA sí parece mitigar los resultados negativos respecto a LS en algunos escenarios pero no en otros.

- Salvo por el tema psicológico el método LS es superior al DCA

Yo personalmente seguiría haciendo lo que hice, un % en LS inicial mayor del 50% y el resto en DCA dentro de 12-18 meses máximo. Me gusta intentar evitar la mala suerte al máximo aunque así también evite la buena suerte.

30 Me gusta

Gracias por todos los datos que nos trae. A muchos inversores les pueden resultar interesantes si se encuentran en la situación de empezar a invertir una suma importante.

En general las diferencias entre una y otra estrategia no son grandes, pero en los extremos de las colas sí que empieza a ser bastante significativa.

Queda claro que invertir de golpe es por lo general la estrategia con mayor rendimiento esperado, y pese a que incluso en un régimen de “mercado caro” sigue siendo superior, en este caso yo andaría con especial cuidado y no invertiría todo de golpe. En cualquier caso, la decisión para hacerlo de un modo u otro creo que se corresponde sobre todo con la aversión al riesgo de cada inversor.

15 Me gusta

Quiero únicamente agradecer a tod@s las aportaciones a este magnífico hilo. En especial a @Segado por iniciarlo y por su elocuencia en la interpretación y comunicación de los resultados empíricos.

En la actualidad cuento con alrededor de un 20% de mi cartera en liquidez y me digo que este efectivo no está siendo productivo. Al mismo tiempo, el evento traumático reciente de ver mi patrimonio caer a exactamente la mitad como consecuencia del covid sesga mi juicio. Entonces decidí no tocar nada. Ni hacer aportaciones extraordinarias, ni tampoco liquidar mis inversiones. Fue en julio 2020 cuando percibí una suma significativa y decidí no hacer nada con ella. Me dije de permanecer en modo esperar y ver. Mi liquidez se elevó por encima del 30% de mi cartera. Como añadido, mi experiencia con invertirlo de golpe no ha sido precisamente buena históricamente. Le confié a Paramés una parte significativa de mi patrimonio recién inaugurada su gestora. Hice lo mismo con Azvalor. Desde entonces maldigo haberlo invertido de aquel modo y no haberme dejado cierto margen de maniobra para sobreponderar en las caídas, al tiempo que veo cómo otros foreros sí lo han hecho de este segundo modo y han cosechado generosas y rápidas ganancias.

Con este cúmulo de sesgos y malas experiencias afronté por tanto la inversión de más del 30% de mi cartera que se encontraba en liquidez. Hoy he logrado reducirla a 20% con una “inversión todo de golpe” (lump sum investment) y busco todavía reducir este efectivo al 10%. De momento tengo ideada una inversión de un 5% de golpe, y el otro 5% es posible que lo deje para aprovechar eventuales caídas.

Probablemente se haya mencionado a lo largo del hilo, pero un factor importante que cabe considerar es la volatilidad. Piense vd que se encuentra en época de cosecha, de recolección, y que ha dejado atrás la fase de acumulación. En tal caso, uno podría estar dispuesto a sacrificar un plus de retorno por tener la garantía de que su patrimonio oscile menos. En la época de recogida uno puede necesitar echar mano de su patrimonio en cualquier momento, y es entonces cuando cobra relevancia que, entretanto, dicho patrimonio no haya menguado sobremanera. Por ello creo que podría introducirse un factor como la minimización de la volatilidad como un objetivo, si se quiere secundario, del inversor. Piénsese, por ejemplo, en lugar del mero retorno, en un ratio de Sharpe como variable objetivo a maximizar. Desconozco si se ha hecho este estudio y cuáles son sus resultados.

9 Me gusta