![]()

DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Para realizar este análisis se han usado datos proporcionados en los informes anuales de la compañía, así como de sus presentaciones a inversores.

INTRODUCCIÓN

Tencent Holdings Limited es una multinacional tecnológica china fundada en el año 1998.

La empresa tiene su sede en Shenzhen y es un conglomerado de muchas subsidiarias que proveen servicios relacionados con Internet, como pueden ser redes sociales, mensajería instantánea, comercio electrónico, videojuegos, fintech, publicidad online… Más adelante veremos los sectores que forman su modelo de negocio.

Morningstar la cataloga como “comunication services” dentro del subsector “sensitive” y la considera una empresa “growth” (sus números lo corroboran).

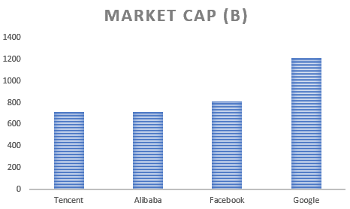

La empresa capitaliza unos 700B, así que hablamos ya de un tamaño considerable, más o menos similar al de Facebook o el de Alibaba, por ponerlo en contexto.

Fuente: elaboración propia

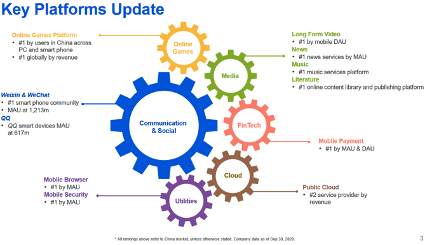

El principal MOAT de la empresa es sin duda el efecto red. Millones de usuarios usan sus servicios a diario. Ya sabemos qué poder pueden tener los números 1 dentro de cada sector (pensemos en Facebook como red social, WhatsApp como aplicación de mensajería, o Paypal como servicio de pago). Una vez conseguida una buena base de usuarios, estos estarán menos dispuestos a moverse a una nueva plataforma donde hay menos gente. Además, el acceso a datos de millones de usuarios en varios segmentos, proporciona una información privilegiada a la empresa para seguir desarrollando y ofreciendo los servicios con mayor demanda. Finalmente, hay que tener en cuenta que Tencent proporciona servicios empresariales de alto valor añadido, que no suelen cambiarse fácilmente una vez implementados en un negocio.

Tencent es el número 1 en varios segmentos dentro de China, y es el líder a nivel mundial en videojuegos. Obviamente, el liderazgo siempre puede cambiar de manos, pero aquí partimos de una clara posición de ventaja.

Fuente: Tencent Holdings Limited

MODELO DE NEGOCIO

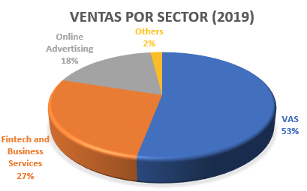

Tencent divide su modelo de negocio en 3 grupos:

- Value-Added Services (servicios de valor añadido)

- Fintech and Business Services (servicios financieros-tecnológicos y empresariales)

- Online Advertising (publicidad online)

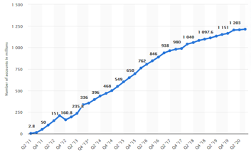

Los ingresos por segmento según los datos del ejercicio anterior quedan de la siguiente manera:

Fuente: elaboración propia con datos del informe anual 2019 de Tencent Holdings Limited

Veamos que incluyen estos segmentos:

1- VALUE-ADDED SERVICES

Dentro de este segmento la empresa nos destaca dos macro categorías: las redes sociales y los juegos online.

En relación con las redes sociales, aquí encontramos de todo: mensajería instantánea (para PC y móviles), juegos en línea, música, compras, películas, chat de voz, feeds de noticias, libros online, navegadores de Internet etc…

Hay que entender que la compañía es un monstruo y sus tentáculos llegan prácticamente a cualquier aspecto relacionado con el Internet.

Tal vez las marcas más conocidas dentro de este subsector serían Weixin & WeChat y QQ.

WeChat es el WhatsApp chino, tiene un crecimiento espectacular y la empresa lo monetiza de varias maneras, aunque podríamos resumirlo en pagar para tener privilegios y servicios adicionales. Aunque aquí nos pueda sonar menos común, en Asia esto es totalmente normal.

Usuarios activos por mes de WeChat. Fuente: Statista

QQ es una aplicación de mensajería instantánea, y también navegador, que ofrece servicios adicionales como juegos en línea, música, compras online y video bajo demanda. Para poner en contexto la relevancia de QQ, actualmente es la quinta web más visitada en todo el mundo (fuente: Alexa), solo por detrás de Google, Youtube, Tmall y Baidu. Pensemos que está por delante de Facebook, Taobao, Amazon, JD, Wikipedia o Yahoo. De todos modos, sobran los números en este caso. ¿Hay alguien que no pueda enamorarse de este adorable pingüino? Motivo más que suficiente para confiar en Tencent.

Dentro del subsector de juegos online continuamos con buenos datos. Tencent es la compañía de videojuegos más grande del mundo por ingresos.

Mantiene cuotas de mercado superiores al 50% en China, tanto en juegos móviles como de PC, aunque su presencia es claramente global.

Tencent no solo desarrolla sus propios juegos, sino que ha realizado compras de estudios que considera que puedan tener futuro o incluso inversiones en otras grandes empresas del sector, como por ejemplo Activision Blizzard o Ubisoft.

Es propietaria, parcial o totalmente, de empresas y títulos archiconocidos como:

- Riot Games (League of Legends, Valorant, Legends of Runeterra, Teamfight Tactics).

- Supercell (Clash of Clans, Clash Royale, Brawl Stars).

- Epic Games (Fortnite, Gears of War, Unreal)

Y esto es solo una pequeña muestra, ya que participa directa o indirectamente, en más de 140 títulos (tanto para PC como para dispositivos móviles), entre los que se incluyen algunos de los más rentables y famosos videojuegos que existen.

Según Newzoo, la división de videojuegos de Tencent generó, en 2018, 13.000 millones de euros vs 9.000 de Sony. En el año 2020 está manteniendo su liderazgo, con números incluso superiores.

2- FINTECH AND BUSINESS SERVICES

En este sector tenemos diferentes utilidades como pueden ser, entre otros:

- Weixin Pay: servicio de pagos móviles que funciona como una billetera digital. Permite realizar y recibir pagos entre usuarios, hacer compras online, pagar a través de QR… Su competidor más directo es Alipay (Alibaba).

- LiCaiTong, WeiLiDai, WeSure: servicios financieros y de seguros.

- Tencent Cloud: la nube de Tencent, principalmente enfocada a empresas.

- Smart industry solutions: soluciones en el mundo de la educación, el turismo o la salud, entre otros.

El crecimiento más importante en este segmento (que creció al 39% en 2019) se está produciendo principalmente en los pagos electrónicos y los servicios de la nube.

![]()

3- ONLINE ADVERTISING

Publicidad online que encontramos en aplicaciones, sitios web y navegadores.

Los anuncios se presentan en múltiples formas, como pueden ser visionado de videos, en función de la localización del usuario, cupones promocionales, banners…

Como vimos anteriormente, este segmento es el más pequeño de los 3, aunque en 2019 tuvo un crecimiento del 18% en ventas, nada mal. El aumento de las ventas se está produciendo principalmente por los anuncios de Weixin (Moments y Mini Programs) así como de la red de publicidad móvil debido al aumento del tráfico y los inventarios de videos.

![]()

DATOS FINANCIEROS

- Ventas: los ingresos de la compañía han crecido a un ritmo del 30% CAGR los últimos 5 años, IMPRESIONANTE.

- EBITDA: creciendo sobre el 25% los últimos años.

- FCF: se ha triplicado en el período del 2015 al 2019.

- BPA: sigue el camino del FCF y se triplica en los últimos 5 ejercicios.

- Deuda: en algún ejercicio ha tenido un nivel de deuda prácticamente despreciable, aunque lo normal es que tenga caja neta.

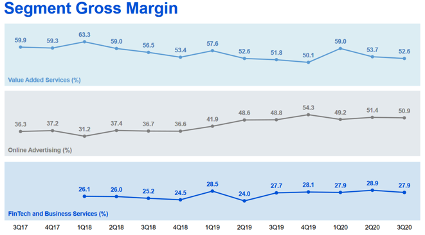

- Margen bruto: observamos altos márgenes como en toda buena tecnológica. El margen bruto del segmento VAS (el más importante), ha bajado un poco en los últimos años, aunque se mantiene por encima del 50%. El de la publicidad, al contrario, lleva un tiempo subiendo, hasta situarse en valores del 50% también. Por último, el margen del segmento Fintech y servicios empresariales se mantiene constante sobre el 28%.

- ROE: cae a medida que la empresa aumenta su tamaño, aunque en los últimos años se ha movido en valores superiores al 20%.

- Dividendo: Tencent lleva pagando dividendos desde el año 2005, y aumentándolos cada año a una tasa de crecimiento del 30% durante los últimos 10 años. Hay que tener en cuenta que la RPD inicial es baja (0,2%). Eso sí, los aumentos de dividendo del 30% se han llevado a cabo sin subir el Payout FCF, que se mantiene constante en valores cercanos a solo el 10%.

Fuente: Tencent Holdings Limited

Resumiendo, fundamentales excelentes en todos los sentidos. Si se le puede encontrar una pega es la reducción de los márgenes a medida que aumenta el tamaño de la empresa. No es lo deseable pero muchas veces es inevitable. De todos modos, son números envidiables que ya me gustaría que tuvieran todos los valores de mi cartera.

RIESGOS

- Gran competencia de otras Megacaps tecnológicas, tanto asiáticas como occidentales

- Regulación más dura en China

- Desaceleración del crecimiento del gigante asiático

- Pérdida de rentabilidad por querer crecer a toda costa (tal vez diversificando en más negocios de los que debería)

COMPETIDORES

Dado que Tencent participa en multitud de sectores diferentes, hay muchas empresas que se pueden considerar competidores:

- Alibaba

- Baidu

- JD

- ByteDance

- Netease

- Paypal

- Activision Blizzard

- Sea

- ………

DONDE COMPRAR

Tencent cotiza en la bolsa de Hong Kong con el ticker #700 y en la bolsa de Estados Unidos a través del ADR #TCEHY.

El ADR tiene un coste anual muy pequeño, que se aplica en el momento de cobrar el dividendo. Realmente estamos hablando de centavos y, a menos que se tenga una posición muy grande en el valor, es prácticamente despreciable. Personalmente tengo comprado el ADR, aunque veo bien adquirir las acciones en HK.

Espero que el análisis haya sido de ayuda e interés para los lectores. En caso de que así sea, agradezco difusión del mismo, así como darle al botón de seguir en Twitter (@divgro22).

Reciban un cordial saludo.

Actualmente mantengo una posición larga en Tencent.