Más Dividendos

Fondos: Numantia Patrimonio Global

Fondos y SICAVs

camacho113

30 Junio, 2022 10:59

974

image

1329×61 5.47 KB

image

891×637 38.8 KB

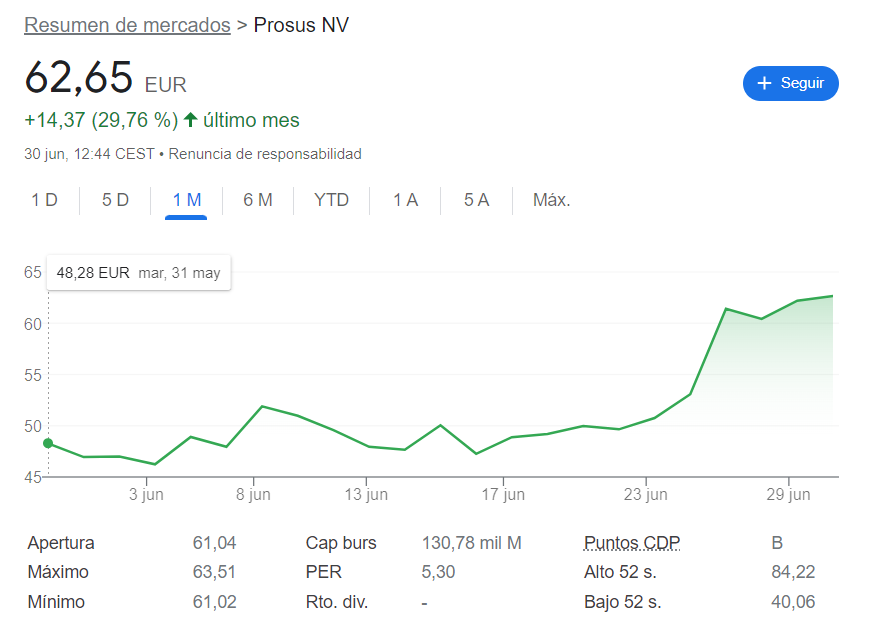

Buenas noticias para Prosus.

6 Me gusta

mostrar publicación en el tema